Taille du marché de la gestion de la performance des actifs, part et analyse de l’industrie, par déploiement (cloud et sur site), par type d’entreprise (grandes entreprises et petites et moyennes entreprises), par type (gestion de l’intégrité des actifs, gestion prédictive des actifs, optimisation de la stratégie des actifs, fiabilité des actifs et autres), par industrie (fabrication, gouvernement, chimie, pétrole et gaz, énergie et services publics, soins de santé et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE LA GESTION DE LA PERFORMANCE DES ACTIFS ET PERSPECTIVES FUTURES

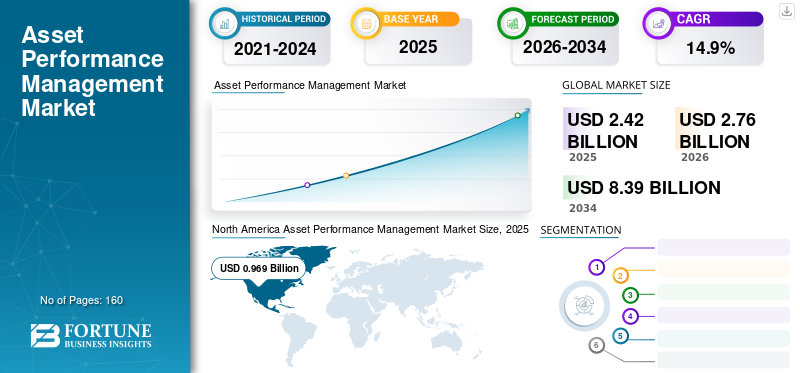

La taille du marché mondial de la gestion de la performance des actifs était évaluée à 3,90 milliards USD en 2025. Le marché devrait passer de 5,00 milliards USD en 2026 à 12,44 milliards USD d’ici 2034, avec un TCAC de 14,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la gestion de la performance des actifs avec une part de marché de 48,71 % en 2025.

Les plateformes de gestion de la performance des actifs sont des infrastructures numériques avancées conçues pour surveiller, analyser et optimiser les performances des actifs industriels et critiques dans les secteurs de la fabrication, de l'énergie, des services publics, du pétrole et du gaz et des transports. Ces plates-formes prennent en charge des fonctions critiques, notamment la maintenance prédictive et prescriptive, la gestion de l'intégrité des actifs, l'optimisation de la fiabilité et la gestion du cycle de vie pour les opérations sur site unique et multi-sites. Conçues pour répondre à des exigences opérationnelles, de sécurité et réglementaires strictes, les solutions APM permettent la collecte de données en temps réel,analyses avancéeset l'aide à la décision, aidant les organisations à réduire les temps d'arrêt, à prolonger la durée de vie des actifs et à maximiser le retour sur investissement.

L’accent croissant mis sur la transformation numérique, l’adoption de l’IoT industriel et les initiatives en matière de développement durable stimule la demande de solutions APM évolutives et basées sur l’IA. Les organisations exploitent ces plates-formes pour intégrer les données des capteurs, des appareils connectés et des systèmes opérationnels, améliorant ainsi la maintenance prédictive, l'efficacité énergétique et la performance globale des actifs. Les modèles de déploiement cloud et hybrides améliorent encore l'accessibilité, la flexibilité opérationnelle et les capacités de surveillance multi-sites, permettant aux organisations de mettre en œuvre une prise de décision basée sur les données dans des environnements industriels complexes.

Des acteurs clés tels que General Electric, Oracle, IBM, AVEVA et ABB renforcent leurs positions sur le marché grâce à l'innovation technologique, à l'intégration de l'IA et de l'apprentissage automatique, aux partenariats stratégiques et aux investissements dans des solutions APM basées sur le cloud et en périphérie. Ces efforts visent à fournir des plates-formes spécifiques à l'industrie qui prennent en charge l'analyse en temps réel, la gestion autonome des actifs et les stratégies opérationnelles prédictives tout en garantissant la fiabilité, la conformité réglementaire et des performances optimisées pour les actifs critiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Rôle de l'IA générative dans l'activation de capacités prédictives et autonomes en temps réel dans la gestion des performances des actifs

L'IA générative apparaît comme une force de transformation dans la croissance du marché de la gestion des performances des actifs, permettant aux organisations d'aller au-delà de la maintenance prédictive traditionnelle vers une prise de décision entièrement prescriptive et basée sur des scénarios. En analysant les données historiques et en temps réel des capteurs et des appareils connectés, l'IA générative peut simuler plusieurs scénarios opérationnels, identifier les pannes potentielles et générer des stratégies de maintenance optimisées qui minimisent les temps d'arrêt et prolongent la durée de vie des actifs.

- En janvier 2025, Yokogawa Electric et UptimeAI se sont associés pour intégrer la plateforme basée sur l'IA d'UptimeAI au service OpreX Asset Health Insights de Yokogawa. La solution combinée exploite des agents d'IA, des analyses prédictives et des flux de travail d'auto-apprentissage pour aider les installations industrielles de secteurs tels que le pétrole et le gaz, les produits chimiques eténergie renouvelableoptimiser les opérations, réduire les coûts de maintenance et améliorer la fiabilité.

De plus, l’IA générative peut automatiser les rapports et produire des informations exploitables sous une forme lisible par l’homme, accélérant ainsi la prise de décision et réduisant le recours à l’analyse manuelle des données.

TENDANCES DU MARCHÉ DE LA GESTION DE LA PERFORMANCE DES ACTIFS

L’accent mis sur la durabilité et l’efficacité énergétique favorise l’adoption de la gestion de la performance des actifs

L’accent est de plus en plus mis sur la durabilité, l’efficacité énergétique et la conformité réglementaire dans tous les secteurs industriels, ce qui apparaît comme une tendance importante sur le marché.

Les organisations subissent une pression croissante de la part des gouvernements, des investisseurs et des clients pour réduire leurs émissions de carbone, optimiser leur consommation d'énergie et fonctionner de manière plus responsable. Les plates-formes APM sont utilisées comme outils stratégiques pour soutenir ces objectifs en surveillant en permanence la consommation d'énergie, en suivant les inefficacités opérationnelles et en identifiant les opportunités de minimiser le gaspillage dans les actifs critiques.

- Dansnovembre 2024,IBM a lancé IBM Maximo Renewables, une nouvelle solution pour aider les entreprises à gérer et à optimiser leurs actifs d'énergie renouvelable. La plateforme propose une surveillance, une maintenance prédictive, une analyse des causes profondes et des recommandations automatisées pour améliorer l'efficacité, prolonger la durée de vie des actifs et réduire les temps d'arrêt et les coûts.

En analysant les données de performances en temps réel et historiques, ces systèmes peuvent identifier les équipements à forte consommation d'énergie, recommander des optimisations de processus et prioriser les interventions de maintenance afin de réduire l'impact environnemental.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’accent croissant mis sur l’efficacité opérationnelle et la réduction des coûts stimule la croissance du marché

L’accent croissant mis sur l’efficacité opérationnelle et la réduction des coûts est l’un des principaux moteurs de la croissance du marché. Les organisations des secteurs à forte intensité d’actifs, notamment la fabrication, l’énergie, les transports et les services publics, sont confrontées à des conséquences financières et opérationnelles importantes lorsque leurs équipements subissent des temps d’arrêt imprévus. Par exemple,

- Selon un rapport du secteur, les organisations mettant en œuvre des systèmes robustes de gestion des performances des actifs peuvent augmenter la longévité des équipements jusqu'à 40 %, réduire les coûts de maintenance de 25 % et réduire les temps d'arrêt imprévus de près d'un tiers, libérant ainsi une efficacité opérationnelle maximale.

Chaque heure de perturbation inattendue peut entraîner des pertes de production, des livraisons manquées, des sanctions réglementaires ou même des incidents de sécurité, affectant directement les revenus et la rentabilité. En réponse, les entreprises adoptent des solutions APM qui permettent des stratégies de maintenance prédictive et basée sur l'état. Ces plates-formes collectent des données historiques et en temps réel sur les actifs pour détecter les signes avant-coureurs de panne d'équipement, optimiser les calendriers de maintenance et réduire les entretiens inutiles.

RESTRICTIONS DU MARCHÉ

Les problèmes de cybersécurité freinent la croissance du marché

CybersécuritéCes préoccupations représentent un frein important sur le marché, car ces plateformes modifient fondamentalement l'architecture de sécurité des environnements industriels. Les solutions APM intègrent des technologies opérationnelles, telles que des systèmes de contrôle et des capteurs de terrain, aux réseaux informatiques d'entreprise et, de plus en plus, à des plateformes d'analyse basées sur le cloud.

Cette convergence supprime l'isolement historique des systèmes opérationnels et expose les actifs qui étaient auparavant séparés des réseaux externes à des risques de connectivité plus larges. Dans des secteurs tels que l’énergie, les services publics, le pétrole et le gaz et l’industrie manufacturière, où la disponibilité est directement liée aux revenus et à la sécurité publique, même un bref incident cybernétique peut interrompre les lignes de production, perturber la distribution d’électricité ou suspendre les activités d’extraction, entraînant ainsi d’importantes pertes financières et des conséquences réglementaires.

Par conséquent, les organisations retardent ou réduisent souvent la mise en œuvre de l’APM jusqu’à ce que les évaluations détaillées des risques, les architectures de réseau sécurisées et les contrôles de conformité réglementaire soient pleinement pris en compte, ralentissant ainsi l’adoption globale par le marché malgré des avantages évidents en termes de performances.

OPPORTUNITÉS DE MARCHÉ

Adoption de l’IoT et des appareils connectés pour stimuler la croissance du marché

L’adoption croissante des technologies IoT industrielles présente une opportunité de croissance significative pour le marché. Les environnements industriels déploient progressivement des capteurs intelligents, des appareils connectés et des systèmes de surveillance intégrés sur les équipements et infrastructures critiques. Ces appareils capturent en permanence les paramètres opérationnels en temps réel, notamment la température, les vibrations, la pression, la consommation d'énergie et les conditions de charge.

La baisse du coût du matériel de capteur et les améliorations de la connectivité réseau ont rendu l’acquisition de données à grande échelle économiquement réalisable, même pour des opérations multisites complexes. Ce flux de données continu et granulaire améliore les capacités analytiques des plateformes APM en permettant une surveillance précise de l'état, une prévision des pannes et une analyse comparative des performances.

Analyse de segmentation

Par déploiement

Le déploiement sur site domine en raison des priorités en matière de sécurité et de contrôle

En fonction du déploiement, le marché est divisé en cloud et sur site.

Le segment sur site détenait la part majoritaire des déploiements en 2024. En 2025, le segment a dominé avec une part de 53,3 %, car de nombreuses organisations, notamment dans les secteurs du pétrole et du gaz, de l'énergie et de la fabrication lourde, préfèrent garder un contrôle direct sur les données sensibles d'exploitation et d'actifs. Ces secteurs exploitent souvent des infrastructures critiques où les temps d'arrêt ou les failles de sécurité peuvent avoir de graves conséquences financières et de sécurité, ce qui les rend prudents à l'égard des solutions basées sur le cloud. De plus, les systèmes existants et les intégrations IT/OT existantes sont plus faciles à gérer et à personnaliser dans des environnements sur site.

Le segment cloud devrait connaître le TCAC le plus élevé de 16,1 % au cours de la période de prévision.

Par type d'entreprise

Les grandes entreprises dominent le marché grâce à la gestion d'actifs de grande valeur

En fonction du type d’entreprise, le marché est classé en grandes entreprises et petites et moyennes entreprises (PME).

Le segment des grandes entreprises détenait la plus grande part de marché de la gestion de la performance des actifs en 2024. En 2025, le segment dominait avec une part de 64,8 %, car elles exploitent des opérations de grande valeur, complexes et à forte intensité d’actifs qui nécessitent des solutions sophistiquées de surveillance et de maintenance. Ces organisations ont la capacité financière d'investir dans des plates-formes APM avancées, de les intégrer sur plusieurs sites et de tirer parti de l'analyse à des fins prédictives etentretien prescriptif. De plus, les grandes entreprises sont confrontées à des risques opérationnels, de sécurité et réglementaires plus élevés, faisant de la fiabilité des actifs et de l’optimisation des performances une priorité stratégique.

Le segment des petites et moyennes entreprises devrait connaître le TCAC le plus élevé de 17,1 % au cours de la période de prévision.

Par type

La gestion de l'intégrité des actifs domine le marché en mettant l'accent sur l'atténuation des risques et la conformité

En fonction du type, le marché est classé en gestion de l’intégrité des actifs, gestion prédictive des actifs, optimisation de la stratégie d’actifs, fiabilité des actifs, etc.

Le segment de la gestion de l'intégrité des actifs détenait la part majoritaire en 2024. En 2025, le segment a dominé avec une part de 32,3 %, car il se concentre sur la garantie de la sécurité, de la fiabilité et de la conformité réglementaire des actifs industriels critiques, une priorité absolue pour des secteurs tels que le pétrole et le gaz, l'énergie et la chimie. Les entreprises sont confrontées à des risques financiers et de sécurité importants en cas de défaillance d’actifs clés, ce qui rend une surveillance, une inspection et une maintenance continues essentielles. Les solutions de gestion de l'intégrité des actifs offrent une visibilité en temps réel sur l'état des actifs, détectent la corrosion, l'usure ou les faiblesses structurelles et aident à prévenir les pannes catastrophiques. De plus, des réglementations strictes en matière d’environnement et de sécurité obligent les entreprises à maintenir des programmes d’intégrité documentés, ce qui favorise encore davantage l’adoption.

Le segment de la fiabilité des actifs devrait connaître le TCAC le plus élevé de 18,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par industrie

Les industries non discrètes dominent et se développent rapidement grâce aux initiatives d'optimisation numérique

En fonction de l’industrie, le marché est segmenté en industries discrètes et industries non discrètes.

Le segment des industries non discrètes détenait la part majoritaire en 2024. En 2025, le segment dominait avec une part de 63,2 %, car il s'appuie sur des actifs importants, de grande valeur et opérationnels en continu. Les pannes d'équipement dans ces secteurs peuvent entraîner des pertes financières substantielles, des risques pour la sécurité et des sanctions réglementaires. Les solutions APM fournissent une surveillance en temps réel, une maintenance prédictive et un suivi de la conformité, qui sont essentiels pour gérer la complexité et les risques de ces opérations de processus continus. Le coût élevé des temps d’arrêt et le besoin d’intégrité des actifs font des industries non discrètes les plus grands utilisateurs des solutions APM.

Le segment des industries non discrètes devrait connaître le TCAC le plus élevé de 14,8 % au cours de la période de prévision, car il adopte de plus en plus de technologies de transformation numérique et de maintenance prédictive pour optimiser l'efficacité opérationnelle. L’attention croissante accordée à la durabilité, à l’efficacité énergétique et à la conformité réglementaire accélère l’adoption de l’APM dans des secteurs tels que le pétrole et le gaz, la production d’électricité et les produits chimiques.

Perspectives régionales du marché de la gestion de la performance des actifs

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Asset Performance Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché en raison de son infrastructure industrielle avancée et de sa forte adoption des technologies numériques. Les secteurs tels que le pétrole et le gaz, la production d’électricité et l’industrie manufacturière présentent une forte concentration d’actifs vieillissants mais critiques qui nécessitent une surveillance sophistiquée pour maximiser la disponibilité et le retour sur investissement. La région bénéficie également d'une forte intégration IT-OT, d'un déploiement généralisé de l'IoT etcapteurréseaux et des écosystèmes cloud et analytiques matures, qui accélèrent et améliorent l'efficacité de la mise en œuvre de l'APM.

Le marché nord-américain détenait la plus grande part, évaluée à 1,90 milliard de dollars en 2025.

Marché américain de la gestion de la performance des actifs

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était évalué à environ 1,35 milliard de dollars en 2025, soit environ 34,6 % des ventes mondiales.

Europe

L'Europe devrait connaître une croissance de 12,6 % dans les années à venir. La région a atteint une valorisation de 0,87 milliard USD en 2025, grâce à l’accent mis sur la durabilité, la transition énergétique et la conformité réglementaire. Les industries de la région sont sous pression pour réduire leurs émissions de carbone, améliorer leur efficacité énergétique et adopter des pratiques plus écologiques, ce qui augmente la demande de systèmes APM qui optimisent les performances des actifs tout en soutenant les objectifs environnementaux. En outre, l’Europe investit massivement dans la modernisation des infrastructures industrielles et de services publics vieillissantes, créant ainsi des opportunités pour des solutions de maintenance prédictive et basée sur l’état.

Marché britannique de la gestion de la performance des actifs

Le marché britannique en 2025 était évalué à 0,20 milliard de dollars, ce qui représente environ 5,1 % des revenus mondiaux.

Marché allemand de la gestion de la performance des actifs

Le marché allemand a atteint environ 0,17 milliard de dollars en 2025, soit environ 4,4 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. La région a atteint une valorisation de 0,58 milliard de dollars en 2025, grâce à une industrialisation rapide, au développement d’infrastructures à grande échelle et à la modernisation d’actifs vieillissants. Des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est investissent massivement dans la production d'électricité, la fabrication, les transports et les services publics, créant ainsi une base substantielle d'actifs critiques qui nécessitent une surveillance et une maintenance efficaces. La région adopte également de plus en plus l’IoT industriel, les technologies d’usines intelligentes et les solutions basées sur le cloud pour améliorer l’efficacité opérationnelle, réduire les temps d’arrêt et optimiser la durée de vie des actifs.

Marché japonais de la gestion de la performance des actifs

Le marché japonais était évalué à 0,14 milliard de dollars en 2025, ce qui représentait environ 3,6 % des revenus mondiaux.

Marché chinois de la gestion de la performance des actifs

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à environ 4,9 milliards de dollars en 2025, soit environ 8,4 % des ventes mondiales.

Marché indien de la gestion de la performance des actifs

En 2025, le marché indien était évalué à environ 0,10 milliard de dollars, soit environ 2,6 % de la part de marché mondiale.

Amérique du Sud, Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait croître au deuxième TCAC le plus élevé au cours de la période de prévision. Cela est dû au développement rapide des infrastructures énergétiques, pétrolières, gazières et de services publics, combiné à des initiatives croissantes de numérisation. La région connaît des investissements importants dans des projets industriels et énergétiques à grande échelle, notamment des raffineries, des centrales électriques et des installations d'énergie renouvelable, qui nécessitent une surveillance et une surveillance fiables des actifs.maintenance prédictive.

L’Amérique du Sud devrait connaître une croissance à un TCAC stable au cours de la période de prévision, tirée par une modernisation industrielle progressive et des investissements croissants dans les secteurs de l’énergie, des mines et de la fabrication. Les entreprises adoptent des solutions APM pour améliorer l'efficacité opérationnelle et réduire les temps d'arrêt des actifs existants. Cependant, une adoption numérique plus lente et des infrastructures limitées par rapport à d’autres régions modèrent la croissance.

Marché de la gestion de la performance des actifs du CCG

Le marché du CCG atteindra environ 0,14 milliard de dollars en 2025, ce qui représente environ 3,6 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché mettent en œuvre des initiatives stratégiques pour renforcer les capacités de renseignement sur les actifs numériques

Les acteurs du marché élargissent leurs portefeuilles pour répondre à la demande croissante de solutions d’analyse prédictive, de surveillance en temps réel et de maintenance basée sur l’IA dans les secteurs à forte intensité d’actifs. Les entreprises investissent dans des analyses avancées, l’intégration de l’IoT industriel, des plateformes basées sur le cloud et des capacités informatiques de pointe pour améliorer la visibilité des actifs et l’efficacité opérationnelle.

LISTE DES SOCIÉTÉS CLÉS DE GESTION DE LA PERFORMANCE DES ACTIFS PROFILÉES

- Compagnie d'électricité générale(NOUS.)

- Oracle Corporation (États-Unis)

- Société IBM(NOUS.)

- Infor, Inc. (États-Unis)

- Groupe AVEVA Limitée(ROYAUME-UNI)

- Aspen Technologie Inc.(NOUS.)

- ABB(Suisse)

- SAP SE (Allemagne)

- Rockwell Automation (États-Unis)

- Hexagon AB (Suède)

- ai (États-Unis)

- Siemens AG (Allemagne)

- Systèmes Bentley (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Emerson a annoncé la dernière évolution de son portefeuille AspenTech Asset Performance Management, introduisant de nouvelles améliorations à Aspen Mtell. Cette version permet un déploiement plus rapide de la surveillance de l'état des actifs basée sur l'IA, une meilleure priorisation des alertes et une intégration plus approfondie avec les systèmes d'entreprise, accélérant le retour sur investissement et l'amélioration continue de la fiabilité.

- Novembre 2025 :Baker Hughes a obtenu un contrat pluriannuel avec China Petroleum Engineering & Construction Corporation au nom d'Aramco pour déployer sa suite Cordant Asset Performance Management dans quatre stations de compression de gaz en Arabie Saoudite. Le projet soutient l’expansion du Master Gas System du Royaume, visant à améliorer la fiabilité des actifs, à réduire les temps d’arrêt et à améliorer l’efficacité opérationnelle grâce à des solutions numériques basées sur l’IA.

- Novembre 2025 :Schneider Electric a lancé un modèle de service unifié de gestion de la performance des actifs aux États-Unis, conçu pour simplifier et renforcer la gestion des infrastructures critiques. La nouvelle approche consolide son large portefeuille technologique en un seul point de contact et une seule équipe d'experts, réduisant ainsi la dépendance à l'égard de plusieurs fournisseurs.

- Juillet 2025 :Aker BP a mis en œuvre SAP Asset Performance Management, intégré à SAP S/4HANA et SAP Business Technology Platform, pour permettre une maintenance prédictive et basée sur les conditions dans l'ensemble de ses opérations offshore. La solution centralise les données en temps réel et celles de tiers, contribuant ainsi à réduire les temps d'arrêt imprévus, à réduire les coûts de maintenance et à améliorer la sécurité dans les environnements difficiles et sans personnel.

- Juillet 2024 :Equinor a annoncé qu'elle faisait progresser sa stratégie de gestion des actifs en mettant en œuvre une maintenance basée sur les conditions via SAP Asset Performance Management. La solution intégrée permet une surveillance en temps réel, des alertes automatisées et un échange de données transparent au sein de son écosystème SAP, réduisant ainsi les processus manuels et améliorant l'efficacité.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, notamment les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs ci-dessus, la croissance du marché au cours des dernières années a été tirée par plusieurs autres facteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par déploiement, type d'entreprise, type, secteur d'activité et région |

| Par déploiement |

|

| Par type d'entreprise |

|

| Par type |

|

| Par industrie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,90 milliards de dollars en 2025 et devrait atteindre 12,44 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,90 milliard de dollars.

Le marché devrait croître à un TCAC de 13,8 % au cours de la période de prévision.

Par type, le segment de la gestion de l’intégrité des actifs a dominé le marché en 2025.

L’accent croissant mis sur l’efficacité opérationnelle et la réduction des coûts sont les facteurs clés qui animent le marché.

General Electric, Oracle, IBM, AVEVA et ABB sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés