Taille, part et analyse de l’industrie du marché des hydrocarbures aromatiques, par application (carburant, solvant, synthèse chimique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

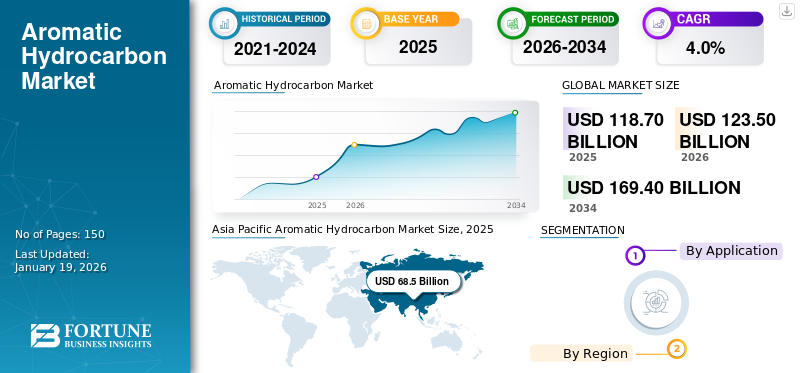

La taille du marché mondial des hydrocarbures aromatiques était de 118,7 milliards USD en 2025. Le marché devrait passer de 123,5 milliards USD en 2026 à 169,4 milliards USD d’ici 2034, avec un TCAC de 4,0 % au cours de la période 2026-2034. La région Asie-Pacifique a dominé le marché des hydrocarbures aromatiques, représentant une part de marché de 58 % en 2025.

Les hydrocarbures aromatiques, également appelés arènes, sont une classe de composés organiques caractérisés par un ou plusieurs anneaux planaires d'atomes avec des systèmes d'électrons π délocalisés, généralement dérivés du benzène. Ces composés présentent une stabilité chimique élevée et une réactivité unique en raison de leurs structures cycliques conjuguées. Les exemples courants incluent le benzène, le toluène etxylène. L’un des principaux facteurs à l’origine de l’augmentation de la demande est leur utilisation intensive dans la fabrication de solvants industriels et de produits intermédiaires, en particulier dans les secteurs en croissance rapide tels que l’automobile, la construction et les biens de consommation. L’industrialisation et l’urbanisation croissantes dans les économies émergentes continuent de stimuler la demande, stimulant ainsi la croissance du marché.

Les entreprises opérant sur le marché comprennent des acteurs clés tels que INEOS, SABIC, Shell et China National Petroleum Corporation, entre autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des hydrocarbures aromatiques

- Taille du marché en 2025 : 118,7 milliards de dollars

- Taille du marché en 2026 : 123,5 milliards USD

- Taille du marché prévue pour 2034 : 169,4 milliards de dollars

- TCAC : 4,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des hydrocarbures aromatiques avec une part de 58,00 % en 2025.

- Le segment de la synthèse chimique devrait dominer le marché au cours de la période de prévision.

- Le segment des applications de solvants devrait connaître une forte demande au cours de la période de prévision.

Asie-Pacifique

a dominé le marché avec 68,5 milliards de dollars en 2025, représentant 58,00 % du chiffre d'affaires mondial.

Amérique du Nord

a atteint 21,3 milliards de dollars en 2025, soit 18,00 % du marché mondial.

Europe

a généré 11,0 milliards USD en 2025, contribuant à 9,00 % des revenus du marché mondial.

NOUS

Le marché est soutenu par une infrastructure pétrochimique mature et une forte demande des industries automobile, de la construction et chimique.

Japon

Le marché bénéficie d’une fabrication pétrochimique avancée et d’une demande pour des applications d’hydrocarbures aromatiques de grande valeur.

En savoir plus

TENDANCES DU MARCHÉ DES HYDROCARBURES AROMATIQUES

La diversification des sociétés énergétiques dans le secteur pétrochimique pour favoriser la croissance du marché

Des investissements majeurs sont observés dans des régions, notamment au Moyen-Orient et en Asie-Pacifique, où les gouvernements et les acteurs privés visent à diversifier leurs portefeuilles énergétiques et à accroître les exportations à valeur ajoutée. Cette expansion mondiale des complexes pétrochimiques intégrés influence considérablement le marché. Ces complexes sont de plus en plus développés à proximité des raffineries pour assurer un approvisionnement constant en matières premières et améliorer l’efficacité de la production.

- L’Asie-Pacifique a connu une croissance du marché des hydrocarbures aromatiques, passant de 63 milliards USD en 2023 à 65,7 milliards USD en 2024.

Une telle intégration verticale permet une meilleure gestion des coûts, une utilisation optimisée des ressources et un meilleur contrôle de la chaîne de production aromatique, en particulier pourbenzène, le toluène et les dérivés du xylène. Cette expansion soutient la demande croissante des industries en aval telles que les plastiques, les textiles et l’automobile, renforçant ainsi les aromatiques en tant qu’éléments essentiels de la fabrication industrielle et stimulant en tandem la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de la demande de composés aromatiques dans les activités industrielles pour stimuler la croissance du marché

Les activités industrielles croissantes à travers le monde soutiennent fortement la croissance du marché. Les composés tels que le benzène, le toluène et le xylène sont des matières premières cruciales dans la production de solvants, de colorants, de tensioactifs etrésines, qui sont largement utilisés dans des industries telles que les produits chimiques, les textiles, le caoutchouc et l'emballage. Dans un contexte d’industrialisation rapide, en particulier dans les économies émergentes comme la Chine et l’Inde, la demande pour ces produits intermédiaires continue d’augmenter. Cette situation est également motivée par l’expansion des infrastructures, la croissance du secteur manufacturier et l’émergence d’unités chimiques à petite échelle. En plus de cela, le rôle des aromatiques dans les produits chimiques de spécialité et de performance ajoute à leur valeur, consolidant leur place en tant qu’éléments essentiels dans divers processus industriels et stimulant en tandem la croissance du marché des hydrocarbures aromatiques.

RESTRICTIONS DU MARCHÉ

Augmentation des restrictions sur les COV par les organismes de réglementation à l'échelle mondiale pour limiter la croissance du marché

Des réglementations environnementales strictes limitent considérablement la demande d'hydrocarbures aromatiques en raison de la nature dangereuse de composés, notamment le benzène,toluèneet le xylène, qui sont classés parmi les composés organiques volatils. Les agences de réglementation telles que l'EPA et l'ECHA imposent des limites strictes en matière d'émissions et d'exposition sur le lieu de travail, augmentant ainsi les coûts opérationnels pour les fabricants. La conformité nécessite souvent des investissements dans des systèmes avancés de contrôle des émissions, des technologies de production plus sûres et une surveillance continue de l’environnement. Ces réglementations pousseront probablement les entreprises à explorer des matières premières alternatives et à adopter des procédés chimiques plus écologiques, ce qui rendra difficile pour les producteurs traditionnels de maintenir leur rentabilité tout en respectant l’évolution des normes de durabilité et de sécurité. Ceci, à son tour, risque de ralentir et de limiter la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de polymères à base aromatique pour créer des opportunités de croissance du marché

La demande mondiale croissante de plastiques présente une opportunité de marché importante pour l’industrie des hydrocarbures aromatiques. Les aromatiques tels que le benzène, le toluène et le xylène sont des matières premières essentielles à la production de polymères clés, notamment le polystyrène, le PET et lenylon, qui sont largement utilisés dans les emballages, les pièces automobiles, l’électronique et les textiles. À mesure que les marchés de consommation se développent, en particulier dans les économies émergentes, le besoin de produits à base de plastique augmente rapidement. En outre, la demande croissante de matériaux légers dans les véhicules afin d’améliorer le rendement énergétique stimule l’utilisation de polymères dérivés des aromatiques. Cette dépendance croissante à l’égard des plastiques dans diverses industries devrait créer une forte opportunité pour les producteurs d’hydrocarbures aromatiques d’étendre leur présence sur le marché et de renforcer leur rôle dans les chaînes d’approvisionnement pétrochimiques mondiales.

LES DÉFIS DU MARCHÉ

L’accent croissant sur la durabilité environnementale pour créer des défis dans la croissance du marché

Le marché des hydrocarbures aromatiques est soumis à une pression croissante pour adopter des pratiques durables dans un contexte d’objectifs climatiques mondiaux et de réglementations environnementales plus strictes. La production traditionnelle, qui dépend des combustibles fossiles, entraîne des émissions élevées, ce qui incite à privilégier des technologies plus propres et des alternatives biosourcées. Cependant, la transition est entravée par des coûts d’investissement élevés et des solutions évolutives limitées. Parvenir à la durabilité tout en maintenant la compétitivité des coûts, en particulier dans les régions sensibles aux prix, constitue un défi de taille. Les initiatives réglementaires, notamment le Green Deal de l’UE, intensifient encore la nécessité d’opérations plus écologiques. Pour rester viables, les entreprises doivent innover dans l’ensemble des chaînes de production et d’approvisionnement, en équilibrant la responsabilité environnementale avec l’efficacité opérationnelle et la compétitivité du marché.

BARRIÈRES COMMERCIALES ET PROTECTIONNISME

Évolution du paysage commercial pour réaligner la chaîne d’approvisionnement pétrochimique mondiale

Les tarifs douaniers américains actuels sur les importations et les exportations de produits pétrochimiques, en particulier ceux impliquant la Chine et d’autres partenaires commerciaux clés, sont susceptibles de perturber l’industrie mondiale des hydrocarbures aromatiques. Ces droits de douane augmentent les coûts de production, réduisent l'efficacité du commerce transfrontalier et créent une volatilité des prix pour les principaux produits aromatiques tels que le benzène, le toluène et le xylène. Les producteurs dépendants des exportations, en particulier dans la région Asie-Pacifique, pourraient être confrontés à un accès réduit au marché américain, tandis que les fabricants basés aux États-Unis pourraient connaître des coûts de matières premières plus élevés en raison des mesures de rétorsion. Cela pourrait conduire à un réalignement de la chaîne d’approvisionnement, à des changements de production régionaux et à une augmentation des investissements dans les capacités nationales, remodelant ainsi les flux commerciaux mondiaux et intensifiant la concurrence entre les fournisseurs régionaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par candidature

La synthèse chimique dominera en raison de l'utilisation du produit comme intermédiaire dans une large gamme de composés chimiques

En fonction de l’application, le marché est segmenté en carburant, solvant, synthèse chimique et autres.

Le segment de la synthèse chimique devrait détenir la part dominante du marché des hydrocarbures aromatiques au cours de la période de prévision. Un facteur majeur de la demande de produits de synthèse chimique est le besoin croissant de produits pétrochimiques en aval, tels queplastiques, fibres synthétiques, colorants et produits agrochimiques. Les aromatiques tels que le benzène et le toluène servent de matières premières essentielles pour la production de phénol, de styrène et d'aniline, qui sont des intrants clés dans un large éventail de biens industriels et de consommation. Avec une consommation croissante dans les secteurs de la construction et de l’automobile, les fabricants augmentent leur capacité aromatique pour soutenir la production de matériaux synthétiques performants et rentables.

Le principal facteur qui stimule la demande d’hydrocarbures aromatiques dans les applications de solvants est l’expansion des industries des peintures, des revêtements et des adhésifs, en particulier dans la construction et la construction automobile. Les aromatiques tels que le toluène et le xylène sont largement utilisés comme solvants industriels en raison de leur forte solvabilité et de leurs taux d’évaporation rapides. L'urbanisation rapide, le développement des infrastructures et la croissance de la production automobile augmentent le besoin en revêtements et finitions, entraînant ainsi une consommation de solvants. En outre, l’utilisation de solvants aromatiques dans les agents de nettoyage et le traitement chimique répond à une demande constante dans divers secteurs industriels.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES HYDROCARBURES AROMATIQUES

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Aromatic Hydrocarbon Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique était évalué à 68,5 milliards de dollars en 2025, soit 58,00 % du chiffre d'affaires mondial, et devrait atteindre 71,4 milliards de dollars en 2026. La région est en tête de la demande mondiale pour ces hydrocarbures en raison de la croissance industrielle rapide en Chine, en Inde et en Asie du Sud-Est. Les industries d’utilisation finale en expansion telles que l’automobile, l’emballage, le textile et la construction entraînent une forte consommation de benzène, de toluène et de xylène. La présence d’une production à faible coût, d’une capacité pétrochimique croissante et d’une demande intérieure croissante stimule encore l’expansion du marché. Ainsi, l’Asie-Pacifique reste la principale plaque tournante mondiale pour la production et la consommation de ces hydrocarbures.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 18,00 % au marché mondial en 2025, avec une valorisation de 21,3 milliards de dollars, et devrait atteindre 22,1 milliards de dollars en 2026. L'Amérique du Nord reste compétitive grâce aux progrès technologiques et à une forte consommation interne dans un large éventail d'applications industrielles. Cela inclut la demande soutenue d’hydrocarbures aromatiques de la part de ses secteurs avancés de l’automobile, de la construction et de la chimie. Les États-Unis bénéficient d’une infrastructure pétrochimique mature et d’abondantes matières premières à base de schiste, favorisant une production efficace et rentable. Les aromatiques sont largement utilisés dans les solvants, les revêtements,fibres synthétiques, et des adhésifs. Même si des politiques environnementales strictes posent des limites, l’innovation dans les technologies plus propres contribue à surmonter les défis réglementaires. La croissance dans les secteurs de l’emballage, des produits chimiques spéciaux et des investissements dans les infrastructures garantit une demande constante.

Europe

L'Europe représentait 11 milliards de dollars en 2025, soit 9,00 % de la part de marché mondiale, et devrait atteindre 11,3 milliards de dollars en 2026. La demande européenne d'hydrocarbures aromatiques est tirée par ses secteurs de fabrication de pointe et de produits chimiques spécialisés, en particulier en Allemagne, en France et aux Pays-Bas. Les aromatiques jouent un rôle clé dans la production de plastiques, de résines et de détergents. Les réglementations en matière de développement durable et l’économie circulaire poussent les producteurs vers des méthodes de production plus vertes et plus efficaces. Malgré les pressions réglementaires, l’innovation et la forte demande dans les secteurs de l’automobile, de l’électronique et de la santé à forte valeur ajoutée soutiennent la croissance du marché. L’Europe bénéficie également de ses solides activités de recherche et développement, qui permettent le développement d’applications aromatiques à valeur ajoutée dans un cadre de fabrication respectueux de l’environnement.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 4,7 milliards de dollars, soit 4,00 % de la demande mondiale, et devrait atteindre 4,9 milliards de dollars en 2026. En Amérique latine, la demande croissante de ces hydrocarbures est tirée par la croissance des infrastructures, la production automobile et les besoins en matière d'emballage, en particulier au Brésil et au Mexique. Les aromatiques sont utilisés dans les peintures, les adhésifs et les produits synthétiques.textile, en phase avec la demande croissante des consommateurs. La région dépend fortement des importations en raison de sa capacité pétrochimique sous-développée, ce qui crée des opportunités d'investissement. Les initiatives gouvernementales visant à développer les secteurs industriels pourraient stimuler la production locale au cours de la période de prévision, stimulant ainsi la croissance du marché.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 13,3 milliards de dollars en 2025, soit 11,00 % du chiffre d'affaires total du marché, et devrait atteindre 13,8 milliards de dollars en 2026. La demande au Moyen-Orient et en Afrique augmente en raison des investissements pétrochimiques à grande échelle dans la région du Golfe, en particulier en Arabie saoudite et aux Émirats arabes unis. Les efforts de diversification stratégique positionnent le Moyen-Orient comme une plaque tournante de la pétrochimie. Ainsi, ces hydrocarbures peuvent soutenir la fabrication régionale de plastiques, de solvants et de détergents. La consommation régionale croissante et les modèles de production orientés vers l’exportation présentent des opportunités à long terme pour la croissance aromatique dans les régions. En outre, la demande africaine est tirée par l’urbanisation et le développement des infrastructures.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés investissent dans des raffineries intégrées pour diversifier leur offre de produits

L'aromatiquemarché des hydrocarburesest très compétitif, avec des acteurs majeurs, notamment INEOS, SABIC, Shell et China National Petroleum Corporation, en concurrence sur les prix, l'échelle de production et l'accès aux matières premières. Le marché se caractérise par une différenciation limitée des produits et de forts avantages régionaux, en particulier en Asie-Pacifique et au Moyen-Orient, où la baisse des coûts de production intensifie les pressions mondiales sur les prix. Les entreprises investissent également dans des opérations de raffinage intégrées et dans des mises à niveau technologiques pour maintenir leur compétitivité. En outre, la demande croissante de secteurs clés tels que l’automobile et l’emballage, ainsi que l’intérêt croissant pour les alternatives durables, stimulent l’innovation.

LISTE DES CLÉS PROFIL DES ENTREPRISES D'HYDROCARBURES AROMATIQUES

- Chevron Phillips Chemical Company LLC (États-Unis)

- Société nationale chinoise du pétrole (Chine)

- Haldia Pétrochimie Limitée(Inde)

- INEOS (Royaume-Uni)

- LyondellBasell Industries Holdings B.V. (États-Unis)

- Maruzen Petrochemical (Japon)

- Reliance Industries Limitée(Inde)

- SABIC (Arabie Saoudite)

- Shell (Royaume-Uni)

- Sumitomo Chemical Co., Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2021 –Ineos a finalisé l’acquisition des activités mondiales Aromatiques et Acétyles de BP p.l.c pour un montant de 5,0 milliards USD. Cette acquisition comprend 15 sites à travers le monde, ainsi que 10 coentreprises. Cette décision fait partie du plan de l’entreprise visant à améliorer son offre de produits et sa portée mondiale.

- avril 2024 –Ineos a finalisé l'acquisition des actifs pétrochimiques de TotalEnergies à Lavera, en France. La société a acquis une part de 50 % de TotalEnergies pour les actifs de Naphtachimie, Gexaro et Appryl, qui étaient auparavant exploités en tant que coentreprise à parts égales entre INEOS et TotalEnergies. L'acquisition comprend une activité d'aromatiques d'une capacité annuelle de 270 000 tonnes sur le site de Gexaro.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des entreprises leaders et les principales applications du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 4,0 % au cours de la période 2026-2034 |

|

Segmentation

|

Par candidature

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 118,7 milliards de dollars en 2025 et qu'elle devrait enregistrer une valorisation de 169,4 milliards de dollars d'ici 2034.

En 2025, la région Asie-Pacifique représentait 68,5 milliards de dollars.

Enregistrant un TCAC de 4,0 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

Le secteur pétrolier chimique domine le marché.

Augmentation de la demande de composés aromatiques dans les activités industrielles pour stimuler la croissance du marché.

INEOS, SABIC, Shell et China National Petroleum Corporation sont les principaux acteurs présents sur le marché.

L’Asie-Pacifique devrait dominer le marché au cours de la période de prévision.

La diversification des sociétés énergétiques dans le secteur pétrochimique devrait entraîner une plus grande adoption et avoir un impact positif sur la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés