Taille du marché de l’IA en génomique, part et analyse de l’industrie, par composant (logiciels et services), par technologie (apprentissage automatique, traitement du langage naturel et autres), par application (diagnostics cliniques, découverte et développement de médicaments, génomique des populations, médecine de précision et autres), par déploiement (basé sur le cloud, sur site et hybride), par utilisateur final (entreprises pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, laboratoires cliniques et centres de diagnostic, et autres) et prévisions régionales,

L’intelligence artificielle dans la taille du marché de la génomique et les perspectives d’avenir

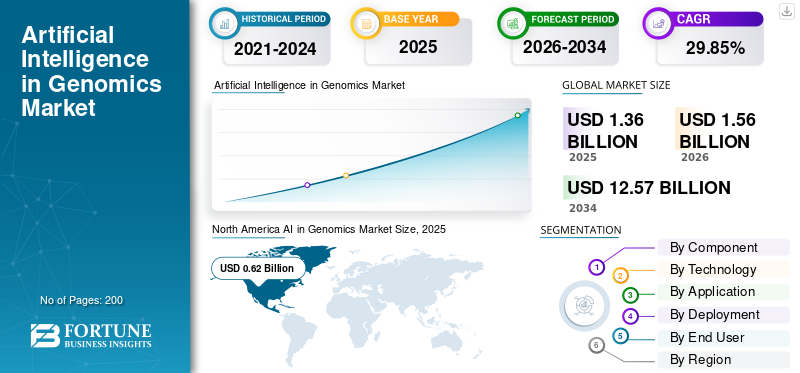

La taille du marché mondial de l’IA en génomique était évaluée à 1,36 milliard USD en 2025. Le marché devrait passer de 1,56 milliard USD en 2026 à 12,57 milliards USD d’ici 2034, avec un TCAC de 29,85 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’IA en génomique avec une part de marché de 45,59 % en 2025.

L'IA en génomique implique l'application de techniques d'apprentissage automatique ainsi que d'autres approches d'IA pour interpréter les données ADN/ARN et générer des informations utiles telles que la détection de variantes liées à la maladie, la prévision des résultats du traitement ou la découverte de nouvelles cibles médicamenteuses. Ce marché connaît une croissance rapide, tirée par des facteurs tels que l’expansion rapide des volumes de données de séquençage et multi-omiques, l’adoption croissante de l’infrastructure numérique et une plus grande intégration de l’IA, entre autres.

Le marché comprend des acteurs majeurs tels que QIAGEN, NVIDIA Corporation, Illumina, Inc. et SOPHiA GENETICS. L'accent mis sur les avancées technologiques dans leurs portefeuilles de produits reste la stratégie clé de ces entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’IA sur le marché de la génomique, points clés à retenir

- Taille du marché en 2025 : 1,36 milliard de dollars

- Taille du marché en 2026 : 1,56 milliard de dollars

- Taille du marché prévue pour 2034 : 12,57 milliards de dollars

- TCAC : 29,85 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’IA en génomique avec une part de 45,59 % en 2025.

- Le segment basé sur le cloud devrait détenir une part de 46,1 % en 2026.

- Le segment de la découverte et du développement de médicaments devrait enregistrer une forte croissance au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,31 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,62 milliard de dollars en 2025.

Europe

L’Europe devrait connaître une croissance robuste à un TCAC de 29,58 % au cours de la période de prévision.

NOUS.

Le marché de l’IA en génomique devrait atteindre 0,64 milliard de dollars en 2026.

Japon

Le marché de l’IA en génomique devrait atteindre 0,07 milliard de dollars en 2026.

En savoir plus

L’IA dans les TENDANCES DU MARCHÉ DE LA GÉNOMIQUE

La transition vers le cloud et le déploiement hybride est devenue une tendance importante du marché

Les implémentations cloud et hybrides apparaissent comme une tendance distincte en matière d'IA dans le domaine de la génomique, alors que les laboratoires et les équipes pharmaceutiques sont confrontés à une pression croissante pour analyser rapidement des ensembles de données multi-omiques en expansion sans élargir perpétuellement l'infrastructure locale. Les plates-formes cloud permettent aux utilisateurs d'ajuster les ressources de calcul et de stockage selon les besoins pour les tâches intensives, améliorant ainsi la vitesse d'exécution et réduisant les dépenses d'investissement initiales. Parallèlement, de nombreux secteurs de la santé et réglementés exigent une gouvernance stricte des données, ce qui entraîne une augmentation des configurations hybrides, conservant des données sensibles ou des processus spécifiques sur site tout en utilisant le cloud pour le calcul en rafale, la collaboration et les mises à jour. Ce changement de déploiement stimule également l'adoption par les fournisseurs puisque la livraison SaaS rationalise les mises à niveau, unifie les pipelines entre les sites et facilite une intégration plus rapide des nouveaux utilisateurs. Progressivement, les acheteurs mettent davantage l'accent sur le déploiement flexible (cloud-first ou hybride) comme critère d'achat, ce qui augmente encore les revenus récurrents de la plateforme et les services de mise en œuvre. Les facteurs mentionnés ci-dessus soutiennent l’IA mondiale dans son ensemble.marché de la génomiquecroissance.

- Par exemple, en mars 2025, DNAnexus et Alida Biosciences (AlidaBio) ont annoncé que les clients d'EpiPlex obtenaient un accès cloud au logiciel d'analyse EpiScout sur la plateforme cloud de données de santé de précision sécurisée et évolutive de DNAnexus.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance rapide des volumes de données de séquençage et multi-omiques propulse la croissance du marché

L’augmentation rapide du volume de données de séquençage et multi-omiques propulse considérablement l’utilisation de l’IA en génomique, car les laboratoires et les chercheurs produisent désormais beaucoup plus d’ensembles de données ADN/ARN/épigénétiques par projet que par le passé, ce qui rend l’analyse manuelle insuffisante. Avec des volumes croissants, les acheteurs ont besoin de l’IA pour rationaliser l’analyse secondaire (CQ, alignement, appel de variantes), fusionner les couches multi-omiques et accélérer la priorisation des recherches avec une précision fiable. Cela augmente directement la demande de logiciels d’analyse évolutifs, de workflows cloud/hybrides et de services capables d’opérationnaliser des pipelines sur différents sites. L'augmentation du débit de données pousse les initiatives pharmaceutiques et de génomique des populations à adopter des analyses de cohorte basées sur l'IA, leur permettant d'obtenir des informations exploitables sans avoir recours à de vastes ressources internes.bioinformatiqueéquipes. En résumé, un volume de données plus élevé par étude renforce à la fois la demande et la volonté d’investir dans l’interprétation et l’automatisation basées sur l’IA pour préserver les délais d’exécution et l’efficacité. Tous ces facteurs stimulent cumulativement la croissance globale du marché.

- Par exemple, en octobre 2025, Illumina Inc. a annoncé BioInsight, le positionnant explicitement pour répondre au besoin de l’industrie d’accéder et d’interpréter des données multiomiques à toujours plus grande échelle en combinant séquençage, analyse de données, logiciels et IA.

RESTRICTIONS DU MARCHÉ

Contraintes de confidentialité, de sécurité et de résidence des données qui entravent la croissance du marché

Les réglementations en matière de confidentialité, de sécurité et de résidence des données constituent une contrainte du marché de l'IA au sein de la génomique en raison de la nature sensible des données génomiques complexes, empêchant de nombreux acheteurs de les transférer facilement au-delà des frontières ou de les partager entre institutions. Cela oblige les fournisseurs à créer des contrôles d'hébergement, de gestion du consentement et de gouvernance adaptés à des régions spécifiques, ce qui entraîne des délais et des dépenses de déploiement plus élevés. Les prestataires de soins de santé et les programmes publics nécessitent une auditabilité robuste et des contrôles d'accès stricts, ce qui entraîne des cycles d'approvisionnement prolongés et un taux réduit de projets pilotes passant rapidement à des mises en œuvre à grande échelle. Lorsque les organisations s'inquiètent des risques de violation ou des applications ambiguës en aval des données génétiques, elles peuvent mettre fin aux accords de partage de données, restreindre l'utilisation du cloud ou limiter les objectifs secondaires, ce qui entraîne une diminution directe de l'utilisation de la plateforme et retarde la croissance des revenus. Cela a pour conséquence de limiter dans une certaine mesure la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Augmenter les investissements du gouvernement et de la santé publique pour stimuler les opportunités de croissance du marché

L’investissement du gouvernement et de la santé publique dans les initiatives de surveillance génomique et de génomique des populations présente une opportunité de marché distincte pour l’IA en génomique, car il génère une demande soutenue et budgétisée pour des analyses évolutives plutôt que de simples projets de recherche isolés. Alors que les pays passent des essais de l’ère COVID à des systèmes de surveillance continus, ils ont besoin d’un logiciel basé sur l’IA pour rationaliser l’identification des variantes, l’assurance qualité et l’analyse des signaux d’épidémie grâce à des flux de données étendus et continus. Ces initiatives nécessitent également des plates-formes de données sécurisées pour échanger des informations entre les laboratoires et les pays tout en respectant la gouvernance, ce qui stimule la demande de solutions d'analyse génomique cloud/hybrides et de services gérés. Il est important de noter que les programmes publics produisent de vastes ensembles de données longitudinales qui peuvent être réutilisés à des fins de préparation, de surveillance de la résistance aux antimicrobiens et de compréhension des risques pour la population, améliorant ainsi l’application de l’analyse de l’IA en aval. Ce soutien gouvernemental continu contribue à stabiliser les revenus et diminue la cyclicité par rapport à une demande uniquement motivée par la recherche. Tous les facteurs ci-dessus devraient stimuler la croissance du marché dans les années à venir.

- Par exemple, en décembre 2025, l’Asia Pathogen Genomics Initiative a annoncé la préversion publique de PathGen, un outil de renseignement sur les épidémies alimenté par l’IA, conçu pour combiner la génomique des agents pathogènes avec des données contextuelles et prendre en charge une prise de décision plus rapide et transfrontalière en matière d’épidémies.

LES DÉFIS DU MARCHÉ

Complexité de l'intégrationSe poser comme un défi important pour la croissance du marché

La complexité de l'intégration avec LIMS/EMR, les flux de travail de laboratoire et les piles bioinformatiques existantes constitue un défi clé du marché de l'IA en génomique, car la plupart des acheteurs ne peuvent pas « déchirer et remplacer » leurs systèmes opérationnels. Chaque laboratoire dispose généralement de ses propres règles de suivi des échantillons, d'adhésion, de contrôle qualité, de formats de rapport etgouvernance des données, le déploiement d'une plateforme d'IA nécessite donc souvent des interfaces personnalisées, un mappage de données et une validation. Cela augmente le temps de mise en œuvre, augmente la dépendance aux services et peut retarder la mise en service, en particulier dans les contextes cliniques réglementés où les modifications du flux de travail doivent être documentées et auditées. Les problèmes d’intégration créent également un risque d’adoption : même les performances de l’IA ne pourront pas évoluer si les résultats ne peuvent pas être intégrés clairement dans les outils quotidiens du clinicien ou du laboratoire. Tous les facteurs mentionnés ci-dessus affectent collectivement la croissance du marché.

Analyse de segmentation

Par composant

Nombre croissant de déploiements de logiciels pour propulser la croissance segmentaire

En fonction du composant, le marché est divisé en logiciels et services.

Le segment des logiciels a capturé la plus grande part de marché mondiale de l’IA en génomique. Il s’agit de la voie de revenus la plus reproductible sur ce marché. À mesure que les volumes de séquençage augmentent, les laboratoires et les équipes pharmaceutiques donnent la priorité aux outils qui automatisent l'examen manuel, standardisent les résultats et raccourcissent les délais d'exécution, ce qui génère des contrats logiciels plus importants et plus récurrents. Les logiciels s'adaptent également à tous les sites et études avec un faible coût marginal, de sorte que les entreprises peuvent étendre leur utilisation plus rapidement qu'elles ne peuvent augmenter leurs effectifs spécialisés en bioinformatique. De plus, les fournisseurs mettent continuellement à niveau leurs algorithmes et leurs pipelines, ce qui rend les renouvellements d'abonnement et de licence plus fréquents.

- Par exemple, en mai 2025, Illumina a lancé le logiciel DRAGEN v4.4, positionné comme une solution d'analyse secondaire complète avec des applications d'oncologie prêtes à l'emploi, une prise en charge du pipeline multi-omique et une précision améliorée des appels de variantes.

Le segment des services devrait augmenter avec un TCAC de 26,83 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Utilisation élevée dans diverses applications pour stimuler la croissance segmentaire

Sur la base de la technologie, le marché est divisé en apprentissage automatique,traitement du langage naturel,et d'autres.

Le segment de l’apprentissage automatique a dominé le marché mondial en 2025. Cela est dû à la raison pour laquelle la plupart des flux de travail génomiques de grande valeur sont fondamentalement des problèmes de reconnaissance de formes à grande échelle, depuis la séparation des véritables variantes du bruit de séquençage jusqu’à la prévision de l’impact des variantes et la priorisation des résultats cliniquement pertinents. À mesure que les volumes de séquençage augmentent, les acheteurs ont besoin d'algorithmes qui apprennent des données et généralisent à travers les tests, les populations et les types de tumeurs, ce qui fait du ML le moteur principal de l'analyse et de l'interprétation secondaires modernes. Les appelants basés sur le ML et les modèles de recalibrage améliorent également la précision tout en réduisant la charge de révision manuelle, favorisant ainsi des délais d'exécution plus rapides en génomique clinique. Dans le domaine pharmaceutique et en génomique des populations, le ML est également essentiel pour la modélisation de cohortes, la découverte de biomarqueurs et l'intégration multi-omique où les relations sont non linéaires et de grande dimension. En outre, le segment devrait détenir 66,8 % des parts en 2026.

- Par exemple, en mai 2025, dans la version DRAGEN v4.4, Illumina met en avant « l’IA intégrée » avec un recalibrage de variantes basé sur l’apprentissage automatique pour l’appel SNV de la lignée germinale, montrant comment le ML est intégré dans le logiciel d’analyse génomique de base qui génère l’essentiel de la demande commerciale.

Le segment du traitement du langage naturel devrait augmenter avec un TCAC de 32,79 % au cours de la période de prévision.

Par candidature

Utilisation élevée dans le diagnostic des maladies pour stimuler la croissance segmentaire

Sur la base des applications, le marché est divisé en diagnostics cliniques, découverte et développement de médicaments, génomique des populations,médecine de précision, et d'autres.

Le segment des diagnostics cliniques a conquis la plus grande part du marché mondial en 2025. Cela peut être lié à la prévalence croissante des maladies chroniques, à la demande croissante de détection rapide des maladies et au nombre croissant d’approbations réglementaires pour les produits avancés. En outre, le segment devrait détenir une part de 29,3 % en 2026.

- Par exemple, en février 2025, Aiforia a annoncé avoir obtenu la certification IVDR et lancé trois solutions d'IA marquées CE-IVD pour le diagnostic du cancer du sein et de la prostate.

Le segment de la découverte et du développement de médicaments devrait augmenter avec un TCAC de 28,44 % au cours de la période de prévision.

Par déploiement

L’évolution croissante vers des solutions basées sur le cloud prend en charge une domination segmentaire

En fonction du déploiement, le marché est divisé en cloud, sur site et hybride.

Le segment basé sur le cloud devrait conquérir la plus grande part de marché mondiale en 2025. Cela est dû à la raison pour laquelle le déploiement dans le cloud prend en charge l'accélération élastique (par exemple, les GPU) pour les modèles ML plus lourds et l'analyse multiomique, aidant ainsi les clients à réduire les délais d'exécution. En outre, les plates-formes cloud facilitent également la standardisation des pipelines entre les sites, la centralisation de la gouvernance et la collaboration entre les équipes de recherche/laboratoire distribuées sans copier les ensembles de données à plusieurs reprises. En outre, le segment devrait détenir une part de 46,1 % en 2026.

- Par exemple, en avril 2025, AWS a annoncé la prise en charge de la gestion des versions de flux de travail dans AWS HealthOmics, un service cloud géré pour les magasins de données biologiques et les flux de travail.

Le segment hybride devrait augmenter avec un TCAC de 31,08 % au cours de la période de prévision.

Par utilisateur final

Charges de travail continues en génomique tout au long du cycle de vie des médicaments pour aider les entreprises pharmaceutiques et biotechnologiques à maintenir leur position de leader

En fonction de l’utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, laboratoires cliniques et centres de diagnostic, etc.

En 2025, le segment des sociétés pharmaceutiques et biotechnologiques occupait la position de leader sur le marché mondial. En effet, ils gèrent les charges de travail génomiques les plus importantes et les plus continues tout au long du cycle de vie des médicaments, telles que la découverte de cibles,biomarqueuridentification, stratification des patients et développement de diagnostics compagnons. Leurs pipelines génèrent de grands ensembles de données multi-omiques, et les outils d'IA aident à convertir ces ensembles de données plus rapidement en signaux exploitables, améliorant ainsi la productivité de la R&D et la qualité des décisions. En outre, le segment devrait détenir une part de 34,1 % en 2026.

- Par exemple, en août 2025, SOPHiA GENETICS a annoncé une collaboration pluriannuelle élargie dans le cadre de laquelle AstraZeneca utilisera les usines d’IA multimodales de SOPHiA pour analyser les données de santé (y compris la génomique) et générer des preuves sur les thérapies.

En outre, les laboratoires cliniques et les centres de diagnostic devraient croître à un TCAC de 32,40 % au cours de la période d'étude.

L’IA dans les perspectives régionales du marché de la génomique

Par région, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique latine, Moyen-Orient et Afrique.

North America AI in Genomics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La taille du marché nord-américain était de 0,55 milliard de dollars en 2024 et dominait le marché mondial. La région a également maintenu sa domination en 2025, avec 0,62 milliard de dollars. Facteurs clés tels qu'une fortepharmaceutiqueet les infrastructures de diagnostic, l’utilisation croissante du séquençage et les politiques gouvernementales favorables à l’adoption de l’IA sont à l’origine de la domination régionale.

L’IA américaine sur le marché de la génomique

Le marché américain a dominé le marché nord-américain et peut être estimé analytiquement à environ 0,64 milliard de dollars en 2026, ce qui représente environ 41,1 % du marché mondial.

Europe

La taille du marché européen devrait croître de 29,58 % TCAC au cours de la période de prévision. La région devrait occuper la deuxième position parmi toutes les régions. Le marché européen est principalement tiré par la présence bien établie de pôles et de centres de recherche en génomique clinique, par l’augmentation des investissements dans l’intégration de l’IA et par l’adoption généralisée des technologies d’IA dans les soins de santé.

L’IA britannique sur le marché de la génomique

Le marché britannique en 2026 est estimé à environ 0,08 milliard de dollars, ce qui représente environ 5,3 % des revenus mondiaux.

L’IA allemande sur le marché de la génomique

La taille du marché allemand devrait atteindre environ 0,10 milliard de dollars en 2026, soit environ 6,2 % des ventes mondiales.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique devrait être évaluée à 0,31 milliard de dollars en 2026 et assurer la position de troisième plus grande région de l’industrie mondiale. Cela est dû à l’adoption rapide du séquençage et aux investissements dans les biotechnologies en Chine, en Inde, au Japon et à d’autres facteurs.

L'IA japonaise sur le marché de la génomique

Le marché japonais en 2026 est estimé à environ 0,07 milliard de dollars, ce qui représente environ 4,4 % des revenus mondiaux.

L’IA chinoise sur le marché de la génomique

Le marché chinois devrait atteindre des revenus d’environ 0,08 milliard de dollars en 2026, ce qui représente environ 5,0 % des ventes mondiales.

L’IA en Inde sur le marché de la génomique

Le marché indien en 2026 est estimé à environ 0,06 milliard de dollars, ce qui représente environ 3,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique connaîtraient une croissance relativement plus lente au cours de la période étudiée. La taille du marché de l’Amérique latine devrait atteindre une valeur de 0,09 milliard de dollars en 2026. Cette croissance régionale est principalement due à l’importance croissante accordée aux infrastructures de santé numériques et à l’utilisation croissante de l’IA dans ces régions.

Dans la région Moyen-Orient et Afrique, le marché du CCG en 2026 est estimé à environ 0,02 milliard de dollars, ce qui représente environ 1,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les avancées technologiques des plates-formes génomiques basées sur l'IA par des entreprises de premier plan afin de renforcer leur part de marché

Le secteur mondial de l’IA dans la génomique est modérément fragmenté, avec de nombreux fournisseurs de technologies et de plateformes en concurrence dans des domaines tels que l’analyse secondaire, l’interprétation des variantes et la gestion précise des données de santé. Des acteurs majeurs tels que Illumina, QIAGEN, SOPHiA GENETICS, DNAnexus et NVIDIA, entre autres, représentent encore une part importante en raison de leur solide base installée, de leurs solutions logicielles évolutives et de leurs réseaux de partenaires en expansion. Ces entreprises se concentrent principalement sur les améliorations continues des logiciels, la préparation au déploiement cloud/hybride et les collaborations avec des partenaires du secteur de la santé/pharmaceutique pour accroître l'adoption et élargir leur portée sur le marché.

- Par exemple, en mai 2025, QIAGEN a annoncé avoir signé un accord définitif pour acquérir Genoox, ajoutant la plate-forme cloud basée sur Franklin AI pour l'interprétation de la génomique clinique et renforçant QIAGEN Digital Insights pour une interprétation des données NGS plus rapide et évolutive.

Parmi les autres participants notables renforçant le paysage concurrentiel figurent Fabric Genomics, Congenica, Genomenon, Velsera (Seven Bridges) et Tempus, entre autres. En outre, ces acteurs développent activement des capacités d’interprétation et d’automatisation des preuves basées sur l’IA pour les flux de travail cliniques et de R&D axés sur la génomique.

LISTE DES ENTREPRISES CLÉS D’IA EN GÉNOMIQUE PROFILÉES

- Illumina, Inc. (États-Unis)

- QIAGEN(Allemagne)

- SOPHiA GÉNÉTIQUE(Suisse)

- Tissu Génomique, Inc. (NOUS.)

- ADNnexus, Inc. (NOUS.)

- TEMPUS (États-Unis)

- NVIDIA Corporation (États-Unis)

- Alphabet Inc. (États-Unis)

- Velsera Inc. (États-Unis)

- Genomenon, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :SOPHiA GENETICS et Complete Genomics ont annoncé une collaboration pour intégrer le séquençage et les analyses d'IA de SOPHiA, en lançant/co-commercialisant des applications en oncologie pour accélérer l'adoption demédecine personnalisée

- Septembre 2025 :SeqOne a annoncé avoir conclu un accord pour acquérir Congenica, combinant l'analyse NGS basée sur l'IA avec des services d'aide à la décision clinique et d'interprétation pour créer un plus grand acteur pur des logiciels de génomique.

- Juillet 2025 :AWS HealthOmics a introduit la création de flux de travail à partir de référentiels Git tiers, prenant en charge le déploiement de pipelines bioinformatiques reproductibles et collaboratifs sur un service de flux de travail génomique géré.

- Juin 2025 :Velsera a annoncé des capacités et un impact étendus de son réseau mondial de données (GDN), un écosystème fédéré permettant aux équipes des sciences de la vie d'accéder à des données clinico-génomiques longitudinales réelles à grande échelle pour le développement de médicaments.

- Mars 2025 :Genomenon a lancé une intégration améliorée basée sur l'IA pour sa plateforme d'intelligence génomique Mastermind, visant à améliorer les flux de travail de recherche et d'interprétation de preuves génomiques.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’IA en génomique comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment les avancées technologiques des produits, l'environnement réglementaire et les lancements de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements industriels sur le marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 29,85 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, technologie, application, déploiement, utilisateur final et région |

|

Par composant

Par technologie

Par candidature

Par déploiement

Par utilisateur final

|

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,36 milliard de dollars en 2025 et devrait atteindre 12,57 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,62 milliard de dollars.

Le marché devrait afficher un TCAC de 29,85 % au cours de la période de prévision.

Par composant, le segment des logiciels devrait dominer le marché.

La croissance rapide des volumes de données de séquençage et multi-omiques, ainsi que l’adoption croissante de l’infrastructure numérique, stimulent principalement l’expansion du marché.

NVIDIA Corporation, Illumina Inc. et QIAGEN comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés