Taille, part et analyse de l’industrie des systèmes de contrôle de tir d’artillerie, par offre (matériel, logiciels et services), par système (ordinateurs et unités d’affichage et d’interface, systèmes d’acquisition et de guidage de cibles, systèmes de navigation, systèmes d’alimentation, systèmes auxiliaires et systèmes de stabilisation), par technologie (numérique, en réseau, pose automatique, numérique, en réseau, assistance à la pose manuelle, numérique partielle et assistée par l’IA), par plate-forme (SPH sur chenilles, 8 × 8 / SPH à roues 6 × 6, systèmes de fusées montés sur camion, mort

APERÇUS CLÉS DU MARCHÉ

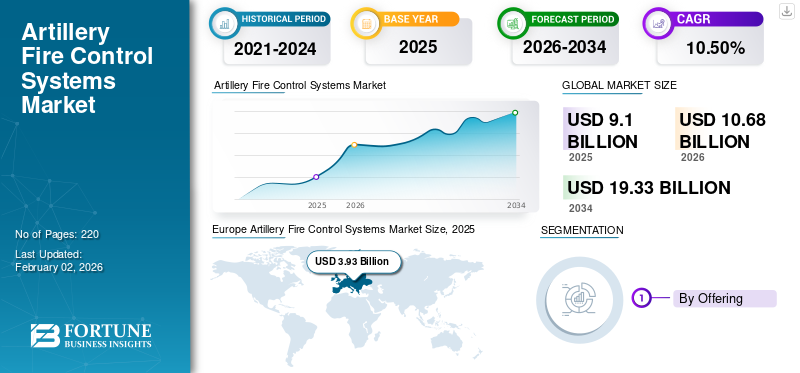

La taille du marché mondial des systèmes de contrôle de tir d’artillerie était évaluée à 9,10 milliards USD en 2025 et devrait passer de 10,68 milliards USD en 2026 à 19,33 milliards USD d’ici 2034, avec un TCAC de 10,50 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de 36,81 % en 2025.

Les systèmes de contrôle de tir d'artillerie (AFCS) sont des technologies intégrées utilisées par les forces armées pour augmenter la précision, l'efficience et l'efficacité de leurs unités d'artillerie. Ces systèmes intègrent divers capteurs, systèmes de traitement de données, logiciels et parfois équipements de communication pour déterminer les trajectoires balistiques, effectuer un ciblage en temps réel et automatiser la visée et le tir des armes d'artillerie. Essentiellement, AFCS permet un calcul rapide des solutions de tir en fournissant des informations sur la position de la cible, la météo, le type de tir.munitionset la configuration des armes, réduisant considérablement le temps de réaction et la précision du champ de bataille.

La principale raison d'être de l'utilisation de systèmes de contrôle de tir d'artillerie est de fournir une puissance de feu maximale avec un risque et une quantité de munitions gaspillées minimes. Dans la guerre contemporaine, l’importance d’une réactivité rapide, d’attaques intégrées et de la minimisation des dommages collatéraux a augmenté de façon exponentielle.

L'AFCS permet une réponse rapide aux cibles en mouvement, aux changements des conditions environnementales et à la compatibilité avec les technologies de champ de bataille en réseau de plus haut niveau. Cela permet aux unités d'artillerie de fournir un appui-feu efficace, défensif ou offensif, avec une efficacité accrue et une plus grande probabilité de coups sûrs au premier tour. De plus, l’automatisation des calculs balistiques allège la charge des opérateurs humains, leur permettant de se concentrer sur les décisions de commandement tout en supprimant les erreurs associées aux calculs manuels.

Dans l’industrie de la défense, il existe un besoin croissant d’AFCS en raison de plusieurs facteurs. Tout d’abord, la sophistication croissante des menaces, telles que l’émergence de forces ennemies très manœuvrables et la prolifération de munitions à guidage de précision, nécessite des capacités de ciblage et de réponse sophistiquées. Deuxièmement, les forces militaires du monde entier entreprennent des efforts continus de transformation numérique qui nécessitent des systèmes interopérables permettant des opérations conjointes et un partage sans entrave des données.

Le marché mondial des systèmes de contrôle de tir d’artillerie se compose de divers acteurs clés réputés pour leur innovation, leur échelle de déploiement et leur technologie de pointe. Les 6 à 7 principaux acteurs du marché sont BAE Systems, Lockheed Martin Corporation, Rheinmetall AG, Leonardo S.p.A., Saab AB, Elbit Systems Ltd, General Dynamics Corporation, etc.

Ces organisations servent une grande variété de clients militaires dans le monde entier, répondant à la tendance croissante à la numérisation des champs de bataille, à des munitions plus intelligentes et au besoin d'une plus grande capacité de survie et d'une plus grande réactivité opérationnelle des unités d'artillerie. Les organisations militaires mettant davantage l’accent sur la précision, la vitesse et la coordination, il est probable que la position et la complexité des systèmes de contrôle des tirs d’artillerie soient anticipées au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des systèmes de contrôle de tir d’artillerie

- Taille du marché en 2025 : 9,10 milliards USD

- Taille du marché en 2026 : 10,68 milliards de dollars

- Taille du marché prévue pour 2034 : 19,33 milliards de dollars

- TCAC : 10,50 % (2026-2034)

- L'Europe a dominé le marché avec une part de 36,81 % en 2025.

- Le sous-segment Hardware détenait la plus grande part de marché.

- Les systèmes de navigation devraient être le segment de systèmes connaissant la croissance la plus rapide.

Asie-Pacifique

L’Asie-Pacifique a généré 2,62 milliards de dollars en 2025 et devrait atteindre 3,13 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a enregistré 2,08 milliards USD en 2025 et devrait atteindre 2,41 milliards USD en 2026.

Europe

L’Europe représentait 3,93 milliards USD en 2025 et devrait rester à 3,93 milliards USD en 2026.

NOUS.

Les États-Unis restent un marché majeur, tiré par des investissements croissants dans la modernisation de l’artillerie et les technologies de défense avancées.

Japon

Le Japon devrait connaître une croissance régulière, soutenue par des initiatives croissantes de modernisation de la défense et une attention croissante portée à la sécurité régionale.

En savoir plus

Dynamique du marché

Moteur du marché

Les tensions géopolitiques, l’expansion du budget de la défense et les exigences de guerre de précision stimulent la croissance du marché

L'intégration de technologies de capteurs sophistiquées, d'algorithmes de calcul balistique et de traitement météorologique en temps réel danssystèmes de contrôle d'incendiepermet aux forces d'artillerie de tirer indirectement avec une précision inégalée sur des distances d'engagement étendues. Les pays qui investissent généreusement dans la modernisation de l’artillerie sont conscients que les systèmes de contrôle de tir numériques réduisent considérablement les dépenses en munitions grâce à une probabilité de frappe accrue, réduisant ainsi les dépenses opérationnelles tout en augmentant l’efficacité des missions.

La création par l'armée américaine de l'Artillery Execution Suite (AXS) constitue un changement de paradigme dans le logiciel d'exécution des tirs, avec des démonstrations de tirs de bout en bout achevées avec succès en mai 2025 qui ont engagé les systèmes M142 HIMARS, signifiant l'évolution vers des capacités de contrôle de tir de nouvelle génération qui élimineront progressivement les anciennes plates-formes AFATDS.

Les préoccupations croissantes en matière de sécurité sur plusieurs théâtres, en particulier en Europe de l'Est, à la suite des campagnes militaires continues de la Russie en Ukraine et des tensions croissantes dans la région Indo-Pacifique liées aux conflits territoriaux, ont poussé les gouvernements nationaux à augmenter considérablement les crédits de défense, en mettant particulièrement l'accent sur le renforcement des capacités de tir indirect grâce à de nouveaux systèmes de contrôle des tirs d'artillerie.

L'efficacité prouvée des tirs d'artillerie de précision au cours des guerres récentes a radicalement modifié les priorités d'achat militaires, les planificateurs de la défense se rendant compte qu'une meilleure technologie de contrôle de tir donne un effet de levier asymétrique sur des terrains contestés où la survie sur le champ de bataille est déterminée par l'engagement rapide des cibles et la capacité de tir et de déplacement. Les acteurs régionaux et les pays partenaires investissent collectivement dans des initiatives de modernisation du contrôle de tir qui facilitent l’interopérabilité au sein des structures de coalition multinationales, garantissant un transfert de données transparent et des tirs synchronisés entre divers systèmes d’artillerie fonctionnant sous des hiérarchies de commandement communes.

Restriction du marché

Les coûts élevés d’acquisition de systèmes et la complexité de l’intégration peuvent entraver la croissance du marché

Les dépenses en capital élevées impliquées dans l’acquisition de systèmes sophistiqués de contrôle de tir d’artillerie constituent une contrainte importante à l’expansion du marché, en particulier pour les économies émergentes et les pays travaillant avec des budgets de défense limités qui ne peuvent pas mettre de côté suffisamment de fonds pour soutenir des programmes complets de modernisation de l’artillerie.

Les pays en développement dotés d'une base industrielle de défense limitée connaissent des difficultés encore plus grandes, car les systèmes de contrôle de tir complexes nécessitent des environnements de support élaborés tels que des installations de maintenance spécialisées, des téléchargements périodiques de logiciels, des réseaux de données sécurisés et un support technique continu de la part des fabricants d'équipement d'origine tout au long des cycles de vie opérationnels.

La complexité impliquée dans l'association des systèmes de contrôle de tir avec les plates-formes d'artillerie actuelles, les structures de commandement et de contrôle et les réseaux de communication existants nécessite de grandes compétences en ingénierie et de longues périodes de mise en œuvre qui mettent à l'épreuve les ressources financières ainsi que les capacités organisationnelles. Outre les coûts d'acquisition initiaux, les systèmes de contrôle de tir d'artillerie impliquent des dépenses opérationnelles constantes liées à l'entretien du système, aux initiatives de formation des opérateurs, aux extensions de licences logicielles,cybersécuritél’infrastructure et les actualisations périodiques des capacités nécessaires pour garantir la parité technologique face à l’évolution des menaces.

Opportunité de marché

L'intégration avec des munitions errantes et des capacités à portée étendue crée des opportunités lucratives

La fusion des systèmes de contrôle de tir d’artillerie et des capacités de munitions errantes constitue un potentiel révolutionnaire qui changera à jamais la nature de la doctrine des tirs indirects et des concepts d’emploi tactique sur les futurs champs de bataille. Les systèmes de contrôle de tir d'artillerie s'adaptent pour prendre en charge une variété de munitions, notamment des projectiles à guidage de précision, des munitions à portée étendue et des systèmes de rôdage offrant une surveillance persistante et des frappes urgentes dans les zones d'opérations des compagnies et des bataillons.

L’incorporation de munitions errantes dans la planification de l’appui-feu permet aux commandants d’engager des cibles avec une flexibilité sans précédent, en court-circuitant les délais classiques de coordination de l’artillerie tout en produisant des effets de précision contre des cibles mobiles de grande valeur qui autrement tomberaient hors des fenêtres d’engagement.

Les troupes d'artillerie qui possèdent des systèmes de contrôle de tir capables de coordonner l'utilisation de munitions errantes avec des tirs indirects conventionnels peuvent produire des effets synergiques, en exploitant des incendies de masse pour supprimer des zones tout en utilisant des systèmes de flânage de précision pour des attaques chirurgicales contre des nœuds de commandement, des chars et des positions cachées. L'expérimentation par l'armée américaine de munitions errantes comme ressources d'appui-feu organiques dans les unités de manœuvre, les équipes d'appui-feu au niveau des compagnies et des bataillons étant les autorités de contrôle, est un excellent exemple du changement doctrinal vers des capacités de tirs de précision distribuées qui amélioreront les systèmes d'artillerie traditionnels.

L'estimation ukrainienne du général selon laquelle les colonnes en progression seront découvertes dans un délai de trois à cinq minutes et frapperont dans un délai supplémentaire de trois minutes souligne l'impératif tactique de coupler les munitions errantes avec des architectures de contrôle de tir qui prennent en charge des cycles d'engagement rapides. Tendance Machine learning etintelligence artificielleLes technologies révolutionnent les systèmes de contrôle de tir d'artillerie en facilitant la reconnaissance autonome des cibles, le calcul balistique prédictif et les capacités de prise de décision adaptative qui augmentent considérablement l'efficacité de l'engagement tout en minimisant la charge de travail de l'opérateur humain dans des environnements de combat limités dans le temps.

Tendance du marché des systèmes de contrôle de tir d’artillerie

L’adoption croissante de l’intelligence artificielle et de l’intégration du ciblage autonome alimente les tendances du secteur

Les programmes de contrôle de tir basés sur l'IA analysent les informations en temps réel provenant de divers capteurs tels que des drones, des satellites, des capteurs acoustiques et des systèmes de surveillance au sol pour produire des solutions de ciblage avancées intégrant des facteurs environnementaux, des comportements de mouvement de l'adversaire et des influences du terrain sans aucune intervention informatique de l'équipage d'artillerie.

Des algorithmes sophistiqués d'apprentissage automatique améliorent de manière répétée les solutions de tir grâce à un examen itératif des résultats d'engagement, une auto-compensation des inexactitudes systématiques, des profils d'usure du canon et des changements atmosphériques pour améliorer les probabilités de coup au premier coup d'une mission de tir consécutive à la suivante. Les algorithmes de vision par ordinateur inclus permettent aux systèmes de contrôle de tir de détecter et de classer automatiquement les cibles dans des environnements de champ de bataille complexes, de séparer les amis des ennemis des infrastructures civiles des cibles militaires valides et de déterminer la priorité des cibles en fonction de la menace et de l'impact opérationnel.

Le développement vers un contrôle de tir autonome va au-delà de l'amélioration du ciblage pour inclure des fonctionnalités de maintenance prédictive qui examinent les données des capteurs des composants des systèmes d'artillerie pour prédire les pannes mécaniques à l'avance, permettant une réparation préventive pour optimiser la disponibilité du système tout en minimisant les dépenses opérationnelles.

Les systèmes de navigation autonomes alimentés par l'IA permettent aux plates-formes d'artillerie autonomes de se déplacer sur des terrains difficiles, de sélectionner les meilleures positions de tir possibles en fonction des portées requises et des facteurs de survie, et de se déplacer automatiquement vers de nouveaux emplacements pour échapper aux tirs de contre-batterie sans être dirigées manuellement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Défis du marché

Les normes d’interopérabilité et la complexité de l’intégration multinationale entravent la croissance du marché

L’interopérabilité transparente des divers systèmes nationaux de contrôle des tirs d’artillerie qui existent dans les environnements de coalition multinationale pose des problèmes techniques et procéduraux permanents qui rendent plus difficiles la planification, la coordination et l’exécution des tirs conjoints entre les alliés de la coalition. L'utilisation généralisée d'architectures de contrôle de tir propriétaires utilisant des protocoles de communication, des formats de données et des interfaces logicielles incompatibles crée des barrières d'intégration qui entravent l'échange d'informations en temps réel entre les unités d'artillerie de différents pays, diluant ainsi l'efficacité des opérations de soutien aux tirs de la coalition.

Le programme d'activités de coopération en matière de systèmes d'artillerie (ASCA) de l'OTAN fournit des interfaces standardisées permettant aux systèmes multinationaux de contrôle de tir d'échanger des données sur des réseaux Internet tactiques communs. Cependant, les défis de mise en œuvre tels que les différences dans les versions logicielles, les configurations matérielles et les procédures d'interface opérationnelle nationales génèrent des points de friction qui ralentissent le traitement des missions de tir et diminuent le rythme opérationnel.

L’exercice Dynamic Front 22 a démontré que la visualisation du flux de mission via les structures de messagerie ASCA continue d’être difficile, et qu’une documentation complète, telle que les directives opérationnelles du commandant et les procédures opérationnelles de l’interface nationale, est nécessaire pour établir une compréhension commune de la capacité entre les systèmes nationaux de contrôle de tir.

Analyse de segmentation

En offrant

L'intelligence artificielle et le calcul balistique automatisé accélèrent le segment des logiciels

Le marché mondial, par offre, est ensuite classé en matériel, logiciels et services.

On estime que le sous-segment des logiciels est celui qui connaît la croissance la plus rapide sur le marché des systèmes de contrôle de tir d'artillerie, propulsé par les progrès technologiques rapides de l'intelligence artificielle,apprentissage automatiquealgorithmes, solutions de ciblage automatisées, traitement des données en temps réel, coordination du champ de bataille en réseau et architectures de contrôle de tir numérique qui révolutionnent les opérations d'artillerie conventionnelles, depuis les processus de calcul manuels jusqu'aux systèmes automatisés et intelligents capables d'aide à la décision autonome et de stratégies d'engagement adaptatives.

- Par exemple, en mai 2024, Palantir Technologies a remporté un contrat d'une valeur de 480 millions de dollars auprès de l'armée américaine pour son prototype Maven Smart System équipé d'une technologie d'intelligence artificielle qui utilise des algorithmes et des capacités d'apprentissage de la mémoire générées par l'IA pour scanner et détecter les systèmes ennemis.

Le sous-segment matériel occupe la position de leader sur le marché des systèmes de contrôle de tir d'artillerie, générant la part de revenus la plus élevée à la lumière du besoin inhérent de dispositifs physiques tels que des capteurs, des systèmes radar, des ordinateurs balistiques, des directeurs d'armes à feu, des systèmes de navigation, des télémètres laser, des systèmes de stabilisation, des écrans, des unités de gestion de l'énergie et des équipements auxiliaires constituant le cadre opérationnel prenant en charge les capacités de ciblage et d'engagement de l'artillerie de précision.

Par système

Les opérations refusées par GPS et l’artillerie autonome stimulent la croissance des technologies de navigation

Le marché mondial par système est divisé en unités informatiques et d’affichage et d’interface, systèmes d’acquisition et de guidage de cibles, systèmes de navigation, systèmes d’alimentation, systèmes auxiliaires, systèmes de stabilisation et autres.

Les systèmes de navigation constituent le segment de systèmes en expansion la plus rapide sur le marché du contrôle de tir d'artillerie, propulsé par des besoins opérationnels fondamentaux en matière de localisation précise de l'artillerie, de précision de pointage des armes, de temps de mise en place rapides et d'opérations persistantes dans des conditions de refus ou de dégradation du GPS dominées par les attaques de guerre électronique ennemies, le brouillage des signaux et les menaces d'usurpation d'identité pour la fiabilité du positionnement par satellite. Le mariage des capacités du système mondial de navigation par satellite avec les capteurs inertiels produit des architectures hybrides INS/GNSS qui combinent les atouts complémentaires des deux technologies, utilisant les signaux satellite dans les opérations nominales et passant naturellement à la navigation inertielle uniquement pendant les épisodes de brouillage.

- Par exemple, en février 2025, Safran Electronics & Defense a signé un contrat à long terme s'étendant de 2024 à 2031 avec les forces de défense finlandaises pour fournir des systèmes de navigation inertielle Geonyx qui incluent la technologie Safran HRG Crystal pour une navigation, un ciblage et un pointage d'artillerie précis même dans des conditions de refus du GNSS avec une conception compacte et robuste résistante aux chocs à intégrer sur divers véhicules, radars mobiles et systèmes d'artillerie tels que des obusiers, des lance-roquettes multiples, des mortiers et des systèmes légers. des armes à feu.

Les ensembles d'ordinateurs et d'affichage constituent le secteur prépondérant des systèmes sur le marché du contrôle de tir d'artillerie, agissant comme le système nerveux central qui consolide les informations des capteurs, effectue des calculs balistiques complexes, contrôle les solutions de ciblage et affiche les données opérationnelles vitales à l'aide d'interfaces conviviales qui permettent aux unités d'artillerie de mener des missions de tir de précision avec peu de retard de calcul et une conscience situationnelle optimale.

Par technologie

Algorithmes d’apprentissage automatique et reconnaissance autonome de cibles pour alimenter la croissance segmentaire assistée par l’IA

Le marché mondial par technologie est divisé en numérique, en réseau, à pose automatique, numérique, en réseau, à assistance à la pose manuelle, numérique partiel et assisté par l’IA.

Les systèmes de conduite de tir assistés par intelligence artificielle constituent le domaine technologique en expansion la plus rapide sur le marché de l'artillerie, dirigé par des capacités révolutionnaires qui fournissent une reconnaissance autonome des cibles, une optimisation prédictive de la trajectoire, un calcul balistique adaptatif, une compensation environnementale en temps réel et une prise de décision à la vitesse de la machine.

- Par exemple, en septembre 2025, SMARTSHOOTER a reçu le prix de l'innovation au Salon mondial de la police et de la sécurité pour son système de contrôle de tir de précision modulaire SMASH Fire, basé sur l'IA, avec des fonctionnalités d'acquisition, de suivi et d'engagement de cibles utilisant des algorithmes sophistiqués d'intelligence artificielle et d'apprentissage automatique qui permettent une reconnaissance instantanée des cibles et un ciblage précis tout en garantissant le contrôle humain.

Les technologies numériques, en réseau et de pose automatique constituent le segment dominant du marché des systèmes de conduite de tir d'artillerie, reflétant l'architecture permettant de prendre en charge les opérations d'artillerie d'aujourd'hui grâce à des calculs de conduite de tir automatisés, une gestion en réseau du champ de bataille et des fonctionnalités de localisation d'armes autonomes qui évitent les opérations de pose d'armes à la main et intègrent les unités d'artillerie dans des réseaux de commandement et de contrôle inclusifs à travers les échelons tactiques et stratégiques.

Par plateforme

Le déploiement expéditionnaire et la réduction de l’empreinte logistique stimulent la croissance du SPH sur roues

Le marché mondial par plate-forme est en outre classé en SPH sur chenilles, SPH à roues 8 × 8 / 6 × 6, systèmes de fusées montés sur camion, mortiers montés sur camion, systèmes fixes/mis en place (au sol et naval) et systèmes aériens.

Les obusiers automoteurs à roues (SPH) 8 × 8 et 6 × 6 devraient constituer le segment de plate-forme à la croissance la plus rapide sur le marché du contrôle de tir d'artillerie, stimulé par les exigences militaires en matière de systèmes offrant une mobilité stratégique, des dépenses d'acquisition et de maintenance réduites et une compatibilité avec les flottes de véhicules à roues actuelles. Les SPH à roues tels que le Caesar de Nexter, le RCH 155 de KNDS et le T-155 Firtina de Turquie peuvent prendre en charge un redéploiement inter-théâtre à grande vitesse, des vitesses de marche sur route supérieures à 90 km/h et des besoins en infrastructures inférieurs à ceux des plates-formes à chenilles et sont donc mieux adaptés aux forces expéditionnaires, de maintien de la paix et de réaction rapide.

- Par exemple, en octobre 2025, KNDS et Leonardo DRS ont signé un accord de partenariat stratégique pour promouvoir l'obusier automoteur Caesar sur un châssis de véhicule 8×8 aux normes de l'armée américaine, ciblant le programme de modernisation des canons de l'armée américaine en fusionnant la mobilité de l'artillerie à roues établie avec l'intégration avancée du contrôle de tir développée par Leonardo, ce qui représente une étape importante dans la croissance du marché des SPH sur roues dans les programmes de défense nord-américains.

Les systèmes de fusées montés sur camion dominent le secteur des plates-formes dans l'industrie du contrôle de tir d'artillerie, avec la plus grande part de revenus grâce à leur intégration d'une grande mobilité, de performances de tir et de scooter rapides et d'une polyvalence multi-mission. Installés sur des plates-formes de camions militaires standards (6×6 ou 8×8), les systèmes fournissent des lance-roquettes modulaires avec des munitions guidées et non guidées déployées sur de longues distances, permettant aux forces de mener des frappes de précision, de saturer des zones et des tirs de contre-batterie tout en restant ouvertes aux opportunités de redéploiement stratégique sur des réseaux routiers variés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par solution

L'extension des cycles de vie des systèmes existants grâce à des mises à niveau rentables accélère la demande de modernisation

Le marché mondial par solution est en outre classé en nouvelle construction (OEM) et rénovation.

Le sous-segment de modernisation représente la plus grande part de marché des systèmes de contrôle de tir d’artillerie en 2024 et devrait également connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuée au fait que les organisations de défense s'efforcent de moderniser leurs flottes d'artillerie existantes en intégrant des capacités de contrôle de tir améliorées sans les coûts et les délais d'achat de plates-formes totalement nouvelles. Les initiatives de modernisation permettent aux militaires de moderniser les anciens obusiers, lance-roquettes et escadrons de mortiers avec des ordinateurs de contrôle de tir informatisés, des systèmes de pose automatisés, des kits de navigation inertielle et des suites de communications en réseau, améliorant considérablement la précision, la réactivité et la capacité de survie tout en laissant intacts les investissements en capital d'origine et les infrastructures de soutien logistique.

- Par exemple, en juillet 2024, Leonardo DRS a reçu une commande de l’armée américaine de 99 millions de dollars pour moderniser les plates-formes de mortier actuelles avec des systèmes de contrôle de tir avancés, en fournissant des unités de contrôle de tir numériques, un logiciel de calcul balistique avancé, des modules de navigation inertielle intégrés et des interfaces de communication améliorées.

Les solutions de nouvelle construction (OEM) constituent un segment à forte croissance, car les acheteurs du secteur de la défense acquièrent des plates-formes d'artillerie finies et intégrées en usine avec des systèmes de contrôle de tir avancés, tirant parti de la capacité technique des fabricants d'équipement d'origine pour harmoniser le matériel et les logiciels, réduire les risques d'intégration et offrir des garanties et un support complets. Les produits OEM intègrent des obusiers automoteurs, des systèmes de fusées montés sur camion, des porte-canons blindés et des variantes d'artillerie spécialisée spécialement conçues avec des architectures de contrôle de tir numérique intégrées comprenant des capteurs, des ordinateurs balistiques, des systèmes de navigation,afficheet des communications qui garantissent une interopérabilité fluide et une validation des performances grâce à des régimes de tests stricts en usine.

Par canal de vente

L’amélioration des capacités nationales de maintien en puissance stimule la croissance segmentaire des intégrateurs de systèmes locaux

Le marché mondial par canal de vente est en outre classé en OEM, spécialiste AFCS de niveau 1, intégrateur de systèmes local et dépôt/MRO.

Les intégrateurs de systèmes locaux constituent le canal de vente qui connaît la croissance la plus rapide sur le marché des systèmes de contrôle de tir d'artillerie, propulsé par le besoin des ministères de la Défense de services d'intégration spécialisés, de contrats de transfert de technologie et de participation locale autochtone satisfaisant aux obligations de compensation, réduisant la dépendance à l'égard des équipementiers étrangers et améliorant les capacités nationales de maintien en puissance. Les intégrateurs font équipe avec des équipementiers internationaux et des fournisseurs de technologie pour assembler, tester et configurer au niveau national des modules de contrôle de tir tels que des capteurs, des ordinateurs balistiques, des écrans et des suites de communication dans des systèmes d'artillerie nouveaux ou existants, en personnalisant les solutions en fonction des doctrines opérationnelles individuelles, des profils environnementaux et des exigences d'interopérabilité requises par les politiques de défense nationale.

- Par exemple, en juillet 2025, le ministère indien de la Défense a attribué à Bharat Electronics Limited un contrat d'environ 200 millions de dollars pour l'intégration locale de radars de contrôle de tir de défense aérienne de pointe dotés de processeurs de signaux et d'unités d'affichage indigènes dans la catégorie Acheter (Indian-IDDM) pour l'armée indienne, ce qui représente une augmentation majeure du rôle des intégrateurs de systèmes locaux dans la fourniture de solutions de contrôle de tir personnalisées tout en garantissant 70 % des exigences de contenu indigène.

Les fabricants d'équipement d'origine (OEM) constituent le principal canal de vente des systèmes de contrôle de tir d'artillerie, avec la plus grande part des revenus d'approvisionnement, car les clients du secteur de la défense préfèrent les solutions intégrées en usine qui intègrent des plates-formes d'artillerie et des architectures de contrôle de tir embarquées sous la responsabilité d'une seule source. Les équipementiers fournissent des packages clé en main comprenant la conception de plates-formes, le matériel de contrôle de tir, les logiciels de calcul balistique, les systèmes de navigation, les suites de communication et le support du cycle de vie via de vastes programmes de garantie et de maintenance, minimisant les risques d'intégration et simplifiant les processus d'approvisionnement.

Par utilisateur final

Les exigences du combat terrestre expéditionnaire conduisent à la modernisation du contrôle des tirs dans les forces terrestres

Le marché mondial par utilisateur final est en outre classé en forces terrestres, forces navales et forces aériennes.

Les forces terrestres constituent le segment d'utilisateurs finaux le plus important et le plus dynamique sur le marché des systèmes de contrôle de tir d'artillerie, avec la part de revenus la plus élevée en raison du fait que les armées du monde se concentrent sur les tirs indirects de précision, les opérations de tir et de scooter rapides et les tirs conjoints coordonnés pour faire face aux menaces terrestres émergentes et aux environnements de guerre asymétriques. La théorie contemporaine du combat terrestre se concentre sur les opérations en réseau et multidomaines nécessitant des capacités de contrôle de tir sophistiquées qui permettent à l'artillerie de fournir un appui-feu réactif, précis et synchronisé aux forces de manœuvre, améliorant ainsi l'efficacité du champ de bataille tout en minimisant les dommages collatéraux et la consommation de munitions.

- Par exemple, en octobre 2025, l’armée américaine a accordé cinq autres accords de transaction d’une valeur de 4 millions de dollars à American Rheinmetall Vehicles, BAE BOFORS, Hanwha Defence USA, General Dynamics Land Systems et Elbit Systems USA pour des contrats de démonstration des performances des obusiers automoteurs, lançant ainsi l’évaluation concurrentielle du programme de véhicules de combat de nouvelle génération visant à fournir aux forces terrestres des plates-formes SPH de pointe avec un contrôle de tir numérique et des capacités de pose d’armes autonomes à bord.

Les plates-formes navales constituent un marché d'utilisateurs finaux en croissance majeur pour les systèmes de contrôle de tir d'artillerie basés sur la modernisation des systèmes de canons embarqués, des véhicules de soutien d'assaut amphibie et des batteries de défense côtière nécessitant un appui-feu naval précis, des capacités de bombardement côtier et un engagement air-mer coordonné. Les situations de combat naval modernes nécessitent une acquisition rapide des cibles, une extension de la portée des tirs d'appui et une connaissance de la situation du champ de bataille en réseau pour neutraliser les missiles antinavires, les attaques en essaim et les menaces littorales.

Perspectives régionales du marché des systèmes de contrôle de tir d’artillerie

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Europe

Europe Artillery Fire Control Systems Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Europe représentait la plus grande part du marché mondial des systèmes de contrôle de tir d'artillerie, alimentée par des besoins de sécurité sans précédent résultant du conflit actuel entre la Russie et l'Ukraine et par la détermination collective de l'OTAN à renforcer les capacités de défense du continent grâce à des programmes globaux de modernisation de l'artillerie. L'Europe a contribué pour environ 3,93 milliards de dollars au marché mondial en 2025, soit une part de 36,81 %, et devrait atteindre 3,93 milliards de dollars en 2026.

Les pays européens ont radicalement modifié leurs stratégies d’acquisition de défense pour combler les déficits de capacités vitaux révélés par la guerre moderne, en se concentrant sur des systèmes d’artillerie dotés de capacités de contrôle de tir de pointe qui soutiennent un ciblage précis, des opérations en réseau et des capacités de réponse rapide nécessaires pour contrer les menaces adverses sophistiquées. L'accent stratégique mis sur l'interopérabilité dans le cadre des activités de coopération en matière de systèmes d'artillerie de l'OTAN a stimulé les investissements dans des architectures de contrôle de tir compatibles qui permettent aux forces multinationales d'échanger des données de ciblage sur des plates-formes disparates et de mener des tirs coordonnés sur le théâtre européen, du cercle polaire arctique à la mer Noire.

Par exemple, en février 2025, Elbit Systems a remporté une commande de 57 millions de dollars pour fournir à l’armée allemande son système d’artillerie lance-roquettes PULS, doté d’une intégration matérielle avancée C4I et d’une capacité de munitions multi-fournisseurs, permettant au système de tirer des munitions-roquettes construites par divers fabricants d’équipement d’origine et offrant une interopérabilité dans les environnements opérationnels de l’OTAN.

Asie-Pacifique

La région Asie-Pacifique devrait devenir le marché à la croissance la plus rapide pour les systèmes de contrôle de tir d'artillerie, stimulé par l'augmentation des budgets de défense, les conflits frontaliers, la dynamique de la concurrence et les programmes généraux de modernisation militaire visant les capacités de tir de précision des grandes puissances militaires, notamment la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie. En 2025, le marché de l'Asie-Pacifique s'élevait à 2,62 milliards de dollars, soit 28,82 % de la demande mondiale, et devrait atteindre 3,13 milliards de dollars en 2026, avec une augmentation des investissements dans le matériel de défense avancé alimentée par le désir croissant d'augmenter les capacités militaires dans un contexte de tensions géopolitiques croissantes.

Les conflits frontaliers, les différends territoriaux dans la mer de Chine méridionale et le détroit de Taiwan, ainsi que les problèmes de sécurité régionale alimentent la demande continue de systèmes d'artillerie avancés intégrés à des technologies avancées de contrôle de tir pour améliorer les capacités de frappe et l'efficacité opérationnelle des forces armées sur des conditions de terrain variées, depuis les frontières montagneuses de haute altitude jusqu'aux théâtres influencés par la mer. En mars 2025, le ministère indien de la Défense a signé un accord d'acquisition de 69,73 millions de dollars pour 307 systèmes avancés de canons d'artillerie remorqués et 327 véhicules d'artillerie 6x6 à haute mobilité, le tout premier contrat pour de tels obusiers indigènes lourds développés et conçus par DRDO, améliorant considérablement la préparation au combat de l'armée le long des frontières avec le Pakistan et la Chine grâce à une létalité exceptionnelle et une capacité de frappe de précision à longue portée.

Les dépenses militaires de la Chine ont augmenté de 7 % pour atteindre environ 314 milliards de dollars en 2024, ce qui représente 50 % de toutes les dépenses militaires en Asie et en Océanie, alors que le pays poursuit trois décennies de croissance consécutive, investissant dans une modernisation militaire continue, y compris l'intégration des systèmes de contrôle de tir d'artillerie avec des capacités de cyberguerre et des structures de commandement en réseau.

Amérique du Nord

Le marché en Amérique du Nord a atteint 2,08 milliards de dollars en 2025, soit 23,00 % du chiffre d'affaires total du marché, et devrait atteindre 2,41 milliards de dollars en 2026. L'Amérique du Nord est le deuxième marché régional en expansion rapide pour les systèmes de contrôle de tir d'artillerie, marqué par des dépenses de défense élevées, de vastes programmes de modernisation de l'artillerie et un leadership technologique en matière de munitions à guidage de précision et d'architectures de contrôle de tir en réseau. Le département américain de la Défense investit massivement dans la modernisation des systèmes d'artillerie, le développement de capacités de frappe de précision à longue portée et l'amélioration de la mobilité des forces terrestres en adoptant des technologies avancées haut de gamme telles que l'automatisation, les munitions à guidage de précision et les futurs systèmes de contrôle de tir.

Le programme de modernisation des obusiers automoteurs de l'armée américaine est un effort global visant à augmenter considérablement la puissance de feu, la portée et la cadence de tir grâce à l'incorporation de technologies matures, avec cinq principaux entrepreneurs de défense, American Rheinmetall Vehicles, BAE BOFORS, Hanwha Defense USA, General Dynamics Land Systems et Elbit Systems USA, qui ont reçu des contrats d'une valeur d'environ 4 millions de dollars en octobre 2024 pour la conduite de démonstrations de performances évaluant des solutions opérationnellement acceptables.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,78 milliard de dollars en 2025, soit une part de 8,58 %, et devraient atteindre 0,89 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique offrent une croissance modérée mais constante du marché des systèmes de contrôle de tir d’artillerie, tirée par des dépenses de défense élevées parmi les pays du Conseil de coopération du Golfe, des menaces de sécurité constantes telles que des opérations antiterroristes et des initiatives stratégiques visant à moderniser et à se concentrer sur le développement industriel de la défense autochtone.

Principaux dépensiers tels que l'Arabie saoudite, les Émirats arabes unis, le Qatar et Israël avec d'importants programmes d'achat d'artillerie avancée et de technologies de contrôle de tir associées. Les autorités régionales valorisent l'agilité politique et l'autonomie technologique, en s'engageant dans des forces de marché hautement compétitives où les entrepreneurs de défense américains, européens, russes et de plus en plus chinois se disputent des contrats rentables à long terme tandis que les accords de transfert de technologie permettent des capacités de production locales conformément aux politiques de diversification économique.

l'Amérique latine

Le marché de l'Amérique latine représentait 0,28 milliard de dollars en 2025, soit 0,00 % de l'industrie mondiale, et devrait atteindre 0,31 milliard de dollars en 2026. L'Amérique latine est un marché en croissance modérée pour les systèmes de contrôle de tir d'artillerie, avec des budgets de défense limités par rapport à d'autres régions, mais présentant des priorités stratégiques en matière de modernisation militaire, d'amélioration de la sécurité des frontières et d'efforts de coopération régionale visant à minimiser la dépendance à l'égard des fournisseurs d'armes conventionnelles. Le Brésil, le Chili, la Colombie et le Pérou procèdent à des améliorations sélectives des capacités d'artillerie pour les véhicules blindés et les obusiers et intègrent le soutien des systèmes de conduite de tir tout en donnant la priorité à la rentabilité et à l'interopérabilité des partenaires régionaux.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Les programmes de modernisation croissants et l’augmentation des dépenses de défense conduisent aux innovations des principaux acteurs clés

Le marché mondial des systèmes de contrôle de tir d'artillerie a une structure semi-consolidée à fragmentée, avec plusieurs entrepreneurs de défense établis se disputant des parts de marché sur la base de la différenciation technologique, des alliances stratégiques et des contrats gouvernementaux à long terme. L'espace de marché comprend environ quinze à vingt grands concurrents internationaux tels que Rheinmetall AG, BAE Systems plc, Lockheed Martin Corporation, Elbit Systems Ltd., Leonardo S.p.A., Thales Group, General Dynamics Corporation, Northrop Grumman Corporation, Hanwha Aerospace, Saab AB, L3Harris Technologies, RTX Corporation, Kongsberg Gruppen, KNDS N.V. et Honeywell International, qui sont en concurrence avec des atouts technologiques uniques, des positions sur le marché local et une clientèle établie. pour remporter des commandes. Le marché reflète une compétitivité intense, notamment en Europe et en Amérique du Nord, où les initiatives de modernisation de la défense ont accéléré les calendriers d'achat, obligeant les producteurs à progresser rapidement dans les capacités de contrôle de tir intégrant l'intelligence artificielle, le ciblage autonome et les capacités de guerre en réseau pour différencier leurs offres.

Les entrepreneurs étrangers du secteur de la défense sont en concurrence agressive avec les fabricants locaux des pays en développement, en créant des coentreprises, des accords de transfert de technologie et des installations de production locales pour surmonter les exigences de compensation, respecter les réglementations de contrôle des exportations et gagner des parts de marché sur les marchés de défense en croissance rapide dans les régions de l'Asie-Pacifique et du Moyen-Orient. Le climat réglementaire strict qui dicte les acquisitions de matériel de défense crée d’importantes barrières à l’entrée pour les nouveaux entrants sur le marché, les entrepreneurs en place ayant bénéficié de décennies d’expérience dans le domaine des réglementations complexes sur le trafic international d’armes, des procédures de ventes militaires à l’étranger et des exigences d’habilitation de sécurité nationale qui limitent les transferts de technologie et limitent l’accès au marché aux entreprises qui n’ont pas de références établies en matière de défense.

La dynamique de la concurrence est encore compliquée par les clauses de compensation exigeant la participation industrielle locale, le transfert de technologie et les exigences de contenu national affectant l'attribution des contrats, les fabricants créant des filiales, s'associant avec des entreprises de défense locales et développant des capacités de production régionales pour répondre aux besoins de nationalisation tout en préservant les avantages technologiques.

Liste des principaux profils d’entreprise du marché des systèmes de contrôle de tir d’artillerie

- ASELSAN A.Ş.(Dinde)

- BAE Systems plc (Royaume-Uni)

- Bharat Electronics Limitée (BEL)(Inde)

- Denel SOC Ltd. (Afrique du Sud)

- Elbit Systèmes Ltée.(Israël)

- Hanwha Aerospace Co., Ltd. (Corée du Sud)

- Indra Sistemas, S.A. (Espagne)

- Industrie aérospatiale israélienne (IAI) (Israël)

- KNDS N.V. (Pays-Bas)

- Leonardo S.p.A.(Italie)

- Rafael Advanced Defense Systems Ltd. (France)

- Rheinmetall AG (Allemagne)

- Roketsan A.Ş.(Dinde)

- RTX Corporation (États-Unis)

- Safran Electronique & Défense SAS (France)

- ST Engineering Ltd. (Singapour)

- Groupe Thalès(France)

- WB Electronics S.A. (Pologne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025 -La division information et technologie de General Dynamics a obtenu une commande de mission d'une valeur de 1,25 milliard $ pour assister l'armée américaine en Europe et en Afrique. Ce contrat, attribué en septembre, comprend une période initiale de transition de cinq mois ainsi que sept années d'option supplémentaires. Dans le cadre de la commande de tâches Enterprise Mission Information Technology Services 2 (EMITS 2), GDIT fournira des services d'entreprise en matière d'informatique, de communications et de soutien au commandement de mission aux quartiers généraux de l'armée américaine en Europe et en Afrique, à ses organisations subordonnées, à l'OTAN et à d'autres alliés.

- Février 2025 -La société israélienne Elbit Systems a remporté un contrat d’une valeur d’environ 57 millions de dollars pour fournir à l’armée allemande son système d’artillerie de roquettes Precise and Universal Launching System (PULS). L’ordre est exécuté dans le cadre d’accords entre les gouvernements néerlandais, israélien et allemand.

- Février 2025 -Elbit Systems Ltd. a obtenu un contrat d’un pays européen pour fournir un centre national conjoint de commandement de tir numérique (JNDFC) et intégrer la puissance de feu stratégique et tactique du pays dans le système. Les accords, estimés à environ 100 millions de dollars, permettront à Elbit de fournir des capacités sophistiquées de guerre numérique multi-domaines à un niveau interarmées.

- Février 2025 -Safran Electronics & Defense a finalisé un contrat pour la fourniture de ses systèmes de navigation inertielle (INS) Geonyx pour les systèmes d'artillerie des forces de défense finlandaises. La valeur de l’accord n’a pas été révélée et sera en vigueur de 2024 à 2031. Conçu avec la technologie HRG Crystal de Safran, le Geonyx INS est conçu pour une navigation précise et un ciblage d’artillerie, même dans des situations où les systèmes mondiaux de navigation par satellite peuvent ne pas être fiables.

- juillet 2024 -Hanwha Aerospace a obtenu un contrat d'une valeur de près d'un milliard de dollars avec la Roumanie pour la fourniture de 54 obusiers automoteurs (SPH) K91 et de 36 véhicules de ravitaillement en munitions (ARV) K102, soulignant la croissance continue de l'entreprise dans le secteur international de la défense.

COUVERTURE DU RAPPORT

L’analyse de la croissance du marché mondial des systèmes de contrôle de tir d’artillerie fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché des systèmes de contrôle de tir d’artillerie et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,50 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

En offrant · Matériel · Logiciel · Services Par système · Unités d'ordinateur, d'affichage et d'interface · Systèmes d'acquisition et de guidage de cibles · Systèmes de navigation · Systèmes électriques · Systèmes auxiliaires · Systèmes de stabilisation · Autres Par technologie · Numérique, en réseau, pose automatique · Aide à la pose manuelle, numérique et en réseau · Numérique partiel · Assisté par l'IA Par plateforme · SPH suivi · SPH à roues 8×8 / 6×6 · Systèmes de fusées montés sur camion · Mortiers montés sur camion · Fixe/Mise en place (sol et naval) · Systèmes aériens Par solution · Nouvelle construction (OEM) · Rénovation Par canal de vente · OEM · Spécialiste AFCS de niveau 1 · Intégrateur de systèmes local · Dépôt/MRO Par utilisateur final · Force terrestre · Force navale · Armée de l'Air Par région Amérique du Nord (par offre, par système, par technologie, par plateforme, par solution, par canal de vente, par utilisateur final, par pays) · NOUS. · Canada Europe (par offre, par système, par technologie, par plateforme, par solution, par canal de vente, par utilisateur final, par pays) · ROYAUME-UNI. · Allemagne · France · Pays nordiques · Russie · Reste de l'Europe Asie-Pacifique (par offre, par système, par technologie, par plateforme, par solution, par canal de vente, par utilisateur final, par pays) · Chine · Inde · Japon · Corée du Sud · Australie · Reste de l'Asie-Pacifique Moyen-Orient et Afrique (par offre, par système, par technologie, par plateforme, par solution, par canal de vente, par utilisateur final, par pays) · Arabie Saoudite · EAU · Israël · L'Iran · Afrique du Sud · Reste du Moyen-Orient et de l'Afrique Amérique latine (par offre, par système, par technologie, par plateforme, par solution, par canal de vente, par utilisateur final, par pays) · Brésil · Argentine · Reste de l'Amérique latine |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 9,10 milliards de dollars en 2025 et devrait atteindre 19,33 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,93 milliards de dollars.

Le marché devrait afficher un TCAC de 10,50 % au cours de la période de prévision 2026-2034.

Le segment de la Force terrestre devrait connaître le TCAC le plus élevé au cours de la période de prévision.

Les tensions géopolitiques, l’expansion du budget de la défense et les exigences de guerre de précision stimulent la croissance du marché.

Raytheon Technologies, Lockheed Martin, Thales Group, Bharat Electronics Limited (BEL), Israel Aerospace Industries (IAI) et d'autres sont les principaux acteurs du marché.

L'Europe a dominé le marché mondial avec une part de 36,81 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés