Taille, part et analyse de l’industrie du marché des logiciels embarqués pour véhicules en Asie-Pacifique, par type de mobilité (mobilité partagée et mobilité personnelle), par type de moteur (à base de carburant et électrique), par type de véhicule (à hayon, SUV, berline et autres (coupé et voitures de luxe)), par type de couche (application, middleware, système d’exploitation, abstraction matérielle et autres (présentation)) et prévisions régionales 2025-2032

APERÇUS CLÉS DU MARCHÉ

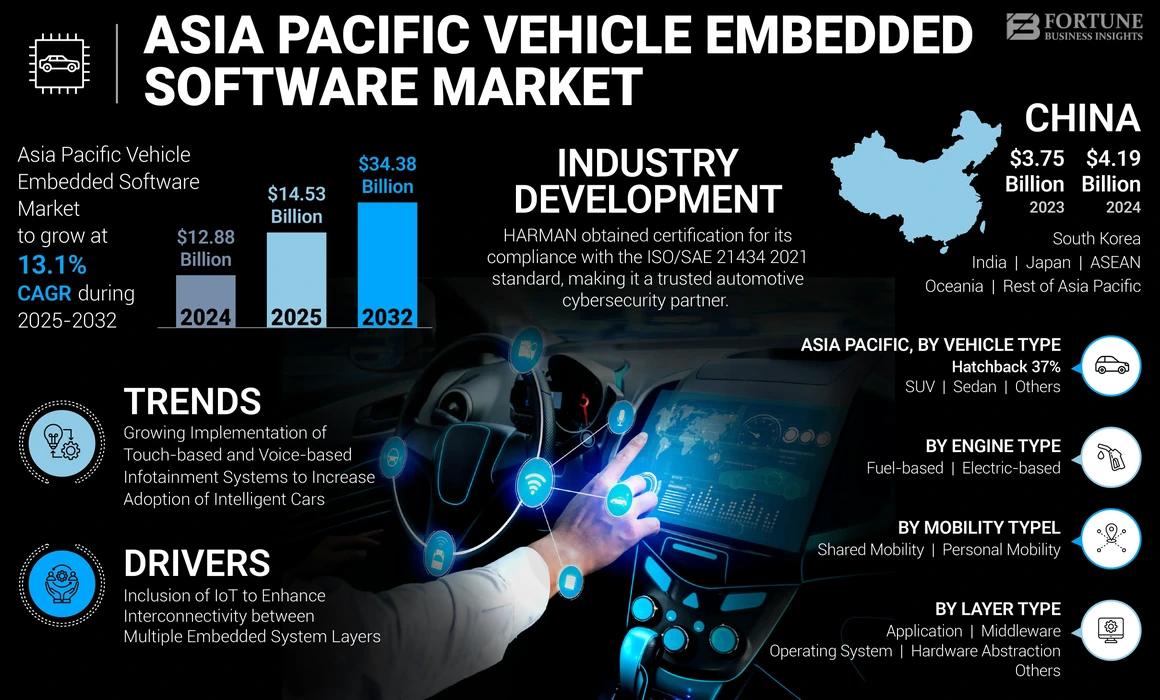

La taille du marché des logiciels embarqués pour véhicules en Asie-Pacifique était évaluée à 12,88 milliards USD en 2024. Le marché devrait passer de 14,53 milliards USD en 2025 à 34,38 milliards USD d’ici 2032, avec un TCAC de 13,1 % au cours de la période de prévision.

Les logiciels embarqués dans les véhicules font référence à des programmes et codes informatiques spécialisés intégrés dans les unités de commande électroniques (ECU) et les systèmes d’une carrosserie de véhicule. Ce logiciel est crucial pour contrôler et gérer divers aspects des automobiles modernes, notamment le contrôle du moteur, les fonctions de sécurité, les systèmes multimédias et intégrés et la navigation. Il s'agit d'un secteur dynamique qui continue d'évoluer avec les progrès de la technologie automobile, tels que les véhicules connectés, la conduite autonome et les véhicules électriques.Intelligence artificielle (IA)et l'apprentissage automatique sont également cruciaux pour remodeler l'industrie des véhicules électriques et améliorer les capacités des logiciels embarqués dans les véhicules. Par exemple,

Au Japon, le développement de véhicules autonomes par Toyota est un exemple d’intégration de l’IA dans les systèmes embarqués. Cette tendance devrait s’accentuer à mesure que des fonctionnalités basées sur l’IA, telles que la conduite autonome et la maintenance prédictive, sont de plus en plus mises en œuvre dans les véhicules pour améliorer l’expérience de conduite et accroître la sécurité du conducteur.

IMPACTS DE LA COVID-19

Les perturbations de la chaîne d’approvisionnement au milieu d’une pandémie ont initialement entravé la croissance du marché

La pandémie de COVID-19 a eu un impact significatif sur la croissance du marché des logiciels embarqués pour véhicules en Asie-Pacifique. Aux premiers stades de la pandémie, la fabrication et les ventes automobiles ont connu une forte baisse en raison des perturbations de la chaîne d’approvisionnement, des confinements et de la réduction des dépenses de consommation.

Selon les données des Perspectives de développement en Asie 2021, les ventes de véhicules neufs dans la région ont chuté d'environ 10 %, plusieurs pays imposant des restrictions sur la production et les mouvements de main-d'œuvre. Cela a entraîné un retard dans l'installation des logiciels intégrés dans les nouveaux véhicules.

Cependant, au milieu de ces défis, la pandémie a également accéléré des tendances spécifiques dans le secteur des véhicules autonomes. La demande de fonctionnalités sans contact et connectées dans les véhicules a explosé. Par exemple, les diagnostics à distance et les mises à jour logicielles Over-the-Air (OTA) ont pris de l'importance alors que les consommateurs cherchaient des moyens de minimiser les interactions en personne pour l'entretien des véhicules. La pandémie a mis en évidence l’importance des logiciels avancés des véhicules pour la sécurité et le confort du conducteur. En conséquence, malgré les revers initiaux, lemarché des logiciels embarqués dans les véhiculesdans la région a continué de se redresser, en se concentrant sur des fonctionnalités innovantes pour répondre aux différentes préférences des consommateurs.

Tendances du marché des logiciels embarqués pour véhicules en Asie-Pacifique

Mise en œuvre croissante de systèmes d'infodivertissement tactiles et vocaux pour accroître l'adoption de voitures intelligentes

L’industrie automobile a connu une augmentation significative de la mise en œuvre de systèmes d’infodivertissement tactiles et vocaux, contribuant ainsi à l’adoption croissante de voitures intelligentes. Cette tendance est motivée par plusieurs facteurs, notamment la forte demande des consommateurs pour des fonctionnalités améliorées de divertissement et de connectivité embarquées. Les systèmes d’infodivertissement basés sur la voix ont gagné en importance en raison de la commodité qu’ils offrent. Grâce aux commandes vocales, les conducteurs peuvent contrôler la navigation, passer des appels téléphoniques, envoyer des messages et accéder à des informations sans lâcher le volant, favorisant ainsi des pratiques de conduite plus sûres. L'adoption des technologies d'IA et de traitement du langage naturel (NLP) a amélioré la précision et la réactivité des systèmes à commande vocale, ce qui en fait un élément essentiel du logiciel embarqué du véhicule. Par exemple,

En octobre 2023, SoundHound AI a introduit un domaine Vehicle Intelligence qui a permis à ses utilisateurs d'utiliser sa plate-forme d'IA vocale embarquée pour accéder au manuel de la voiture via la parole naturelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des logiciels embarqués pour véhicules en Asie-Pacifique

Inclusion de l'IoT pour améliorer l'interconnectivité entre plusieurs couches de systèmes embarqués

Le marché de l'Asie-Pacifique connaît une transformation significative avec l'inclusion de la technologie IoT, qui vise à améliorer l'interconnectivité entre plusieurs couches intégrées dans le système ECU, telles que la couche application, la couche d'abstraction matérielle et la couche OS. Cette transformation est motivée par plusieurs facteurs, notamment la croissance de l’industrie automobile de la région, la demande accrue de véhicules connectés et l’adoption deSystème avancé d’aide à la conduite (ADAS)et des solutions de conduite automatisée. Par exemple,

Selon Fourin, en 2023, les ventes automobiles dans 12 pays asiatiques, hors Chine et Japon, ont augmenté de 4,5 % sur un an. Cette croissance est principalement due à la reprise économique et à l’amélioration de l’offre de véhicules, même si la hausse des taux d’intérêt et les processus de sélection des prêts plus stricts depuis le second semestre 2022 ont ralenti l’expansion du marché. Par rapport au premier semestre 2019, l'augmentation a été de 7,9 %, l'Inde dépassant de plus de 20 % le niveau de 2019. En outre, la production automobile dans 10 pays a augmenté de 13,3 % par rapport à la même période de l'année dernière, seuls le Myanmar et le Pakistan affichant une baisse significative, tandis que les autres pays ont augmenté leur production. En termes d'exportations automobiles, l'Inde a connu une légère baisse de 13 % par rapport à la même période de l'année dernière, tandis que les quatre autres pays ont enregistré une croissance à deux chiffres.

FACTEURS DE RETENUE

Manque de données standardisées et défaillances logicielles précoces pour entraver la prolifération du marché

Le manque de données standardisées et les pannes logicielles précoces constituent des menaces importantes pour la prolifération du marché en Asie-Pacifique. L’absence d’une norme de données uniforme entrave l’interopérabilité entre plusieurs couches du système du véhicule, entraînant des complications dans le traitement et la communication du partage de données. Cela entraîne des variations dans les formats de données, les protocoles et les interfaces adoptés par différents constructeurs automobiles et fournisseurs de technologies.

Les pannes logicielles précoces sont également devenues une préoccupation majeure pour l'industrie automobile, car elles peuvent entraîner des risques pour la sécurité et des dysfonctionnements des systèmes. Ces échecs peuvent survenir en raison de bogues logiciels, de problèmes ou de vulnérabilités qui peuvent ne pas devenir apparentes tant que le logiciel n'est pas déployé dans des conditions de conduite réelles.

Analyse de la segmentation du marché des logiciels embarqués pour véhicules en Asie-Pacifique

Par analyse du type de mobilité

Ventes croissantes de véhicules de tourisme pour stimuler l’adoption des véhicules de mobilité personnelle

En fonction du type de mobilité, le marché est divisé en mobilité partagée et mobilité personnelle.

Le segment de la mobilité personnelle détient la part maximale de la part de marché des logiciels embarqués pour véhicules en Asie-Pacifique en raison du déploiement accru de véhicules de mobilité personnelle. Selon des sources fiables, environ 23,6 millions de véhicules de tourisme et 3,4 millions de véhicules utilitaires ont été vendus en Chine en 2022. La mobilité partagée fait référence à l'intégration de technologies qui facilitent l'utilisation collaborative et efficace des véhicules entre plusieurs utilisateurs, souvent associées à des services tels que les plateformes de covoiturage ou de covoiturage.

Alternativement, la mobilité personnelle implique des logiciels intégrés au véhicule adaptés aux utilisateurs individuels, mettant l'accent sur des fonctionnalités et des préférences personnalisées pour améliorer les expériences de conduite.

Par analyse de type de moteur

Infrastructure existante et fiabilité supérieure pour soutenir la croissance des moteurs à carburant

En fonction du type de moteur, le marché est divisé en moteurs à carburant et moteurs électriques.

Le segment des moteurs à base de carburant devrait détenir la part de marché maximale en raison de son infrastructure existante, de ses processus de fabrication établis et de son autonomie plus longue.

Cependant, on constate une augmentation progressive de la production devéhicules électriquesgrâce aux progrès de la technologie des batteries, ce qui se traduit par une autonomie améliorée et des temps de charge plus rapides. En outre, la sensibilisation croissante à l’environnement et les initiatives gouvernementales en faveur d’options de transport plus propres encouragent les consommateurs à se tourner vers les véhicules électriques.

Analyse par type de véhicule

Fonctionnalités pratiques et de conception améliorées des véhicules à hayon pour augmenter leur déploiement

En fonction du type de véhicule, le marché est divisé en berlines, SUV, berlines et autres.

Le segment des voitures à hayon devrait détenir la plus grande part de marché en raison de ses caractéristiques de conception, telles que la maniabilité en milieu urbain, le prix bas, l'efficacité énergétique et l'aptitude à un usage quotidien.

Cependant, il y a eu un changement dans la préférence des consommateurs vers les SUV en raison de leur présence imposante, de leur plus grande utilité et de leurs caractéristiques axées sur le style de vie. Ces progrès ont accru l’adoption des SUV par rapport aux autres types de véhicules.

Analyse par type de couche

Innovations dans les fonctionnalités ADAS et de conduite automatisée pour augmenter l'utilisation de la couche d'application

En fonction du type de couche, le marché est segmenté en applications, middleware, système d'exploitation, abstraction matérielle et autres.

Le segment de la couche application devrait détenir la part de marché la plus élevée en raison de son implication et de ses fonctions dans les logiciels embarqués dans les véhicules, tels que les applications de divertissement embarquées et les interfaces utilisateur personnalisées, entre autres. Il facilite également le fonctionnement des systèmes avancés d'aide à la conduite (ADAS) et des systèmes d'aide au stationnement.

Le segment de la couche d'abstraction matérielle affichera le taux de croissance le plus élevé au cours de la période de prévision en raison de la mise en œuvre de solutions innovantes.Internet des objets (IoT)systèmes et matériels complexes dans les véhicules pour une sécurité et un contrôle accrus.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse du marché régional des logiciels embarqués pour véhicules en Asie-Pacifique

Le rapport d’étude de marché est étudié dans toute la région Asie-Pacifique et est ensuite classé par pays clés.

Le marché de l’Asie-Pacifique connaît une croissance significative, tirée par plusieurs facteurs clés. La région, connue pour son expertise en matière de fabrication automobile, a connu une forte augmentation de la demande d’appareils intelligents et connectés.

La Chine domine la part de marché et se distingue comme le plus grand marché automobile au monde en raison de l’adoption croissante des véhicules électriques (VE) et des véhicules hybrides. Les efforts du gouvernement chinois en faveur de l’adoption des véhicules électriques ont créé un marché important pour les logiciels embarqués dans ces véhicules.

Par exemple, selon Canalys, au cours du premier semestre 2023, BYD a connu un succès significatif sur le marché des véhicules électriques (VE), vendant plus de 1,3 million d'unités de véhicules électriques hybrides rechargeables (PHEV) et de véhicules électriques à batterie (BEV) à travers le monde. Cela représente une augmentation de 104 % des ventes de l’entreprise, doublant ainsi leurs ventes par rapport à l’année précédente. Les modèles célèbres de BYD, dont Yuan PLUS, Dolphin et Song Pro, représentaient collectivement 9 % des ventes mondiales de véhicules électriques.

La croissance du marché indien se caractérise par l’accent mis sur l’innovation technologique, en particulier dans l’industrie automobile, renforçant ainsi son taux de croissance par rapport à d’autres pays. En Inde, le souci croissant de la durabilité environnementale a conduit à une utilisation accrue de véhicules électriques et hybrides, qui nécessitent des solutions logicielles embarquées avancées..

Tata Motors a franchi une étape remarquable sur le marché indien en expédiant plus de 30 000 unités au premier semestre 2023. Canalys prévoit une croissance substantielle du secteur indien des véhicules électriques (VE) au cours de la dernière partie de cette décennie. En effet, de nombreux constructeurs automobiles réalignent leurs stratégies sur l’objectif ambitieux du gouvernement visant à ce que les véhicules électriques représentent 30 % des ventes totales de véhicules d’ici 2030.

Le Japon prévoit également une croissance saine du marché grâce aux progrès des activités de recherche et développement (R&D) pour les véhicules électriques et hybrides (VE). Le pays met fortement l'accent sur la réduction des émissions et l'amélioration du rendement énergétique, car plusieurs constructeurs automobiles japonais intègrent des logiciels intégrés pour optimiser les performances de ces véhicules. Le marché bénéficie également de l’engagement du Japon en faveur de la sécurité et de la durabilité environnementale. Le pays a mis en œuvre des réglementations de sécurité strictes pour les véhicules, encourageant l’adoption de fonctionnalités de sécurité avancées reposant sur des logiciels intégrés. Par exemple,

En mars 2023, l’amélioration de la loi japonaise sur la circulation routière a lancé des services aux passagers utilisant la conduite autonome de niveau 4. Cette décision reflète l’adoption par le Japon des véhicules autonomes sur la voie publique, l’Agence nationale de police s’apprêtant à formaliser les réglementations de conduite autonome de niveau 4 dans le code de la route en avril prochain.

Acteurs clés de l'industrie

Les principaux acteurs étendent la prise en charge des solutions utilisant les technologies OTA et V2X

Les principaux acteurs de ce marché étendent activement leur support et mettent l'accent sur le support OTA pour répondre aux différentes demandes des clients. Ils se concentrent également sur plusieurs types de technologies V2X (véhicule à tout), telles que V2V (véhicule à véhicule), V2P (véhicule à piéton), V2I (véhicule à infrastructure) et V2N (véhicule à réseau), entre autres. Ces organisations recherchent également de manière proactive des collaborations, des acquisitions et des partenariats pour renforcer leurs portefeuilles de produits.

Liste des principales sociétés de logiciels embarqués pour véhicules en Asie-Pacifique :

- Amazon Web Services, Inc. (NOUS.)

- Hitachi Vantara LLC (Japon)

- Société NVIDIA(NOUS.)

- Qualcomm incorporée(NOUS.)

- KPIT Technologies Limited (Inde)

- BlackBerry Limitée (Canada)

- Mobileye Global Inc. (Israël)

- ETAS GmbH(Allemagne)

- HARMAN International (États-Unis)

- Airbiquity Inc. (États-Unis)

- Électrobit (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2023 :Elektrobit a dévoilé Theming Engine, un outil logiciel puissant qui permet la personnalisation flexible de l'interface utilisateur d'un véhicule tout au long de sa durée de vie, éliminant ainsi le besoin d'ingénieurs logiciels. Cette innovation a permis aux équipementiers automobiles, aux gestionnaires de flottes, aux sociétés de location de voitures et aux fournisseurs de services de mobilité partagée d’adapter instantanément l’apparence et les fonctionnalités d’un véhicule. Cela les a également aidés à offrir des opportunités de génération de revenus, d'améliorer la satisfaction des clients et de renforcer la fidélité à la marque longtemps après l'achat initial.

- Octobre 2023 :HARMAN a obtenu la certification pour sa conformité à la norme ISO/SAE 21434 2021, renforçant ainsi sa position de fournisseur de confiance.cybersécurité automobilepartenaire. Cette certification garantit que la cybersécurité est intégrée dans la conception du véhicule et fournit également un cadre de gestion des risques de cybersécurité, promouvant ainsi des pratiques standardisées de cybersécurité automobile.

- Septembre 2023 :Amazon Web Services a été sélectionné par BMW Group comme fournisseur de services cloud préféré pour son prochain système avancé d'aide à la conduite (ADAS) dans les véhicules « Nueu Klasse » dont le lancement est prévu en 2025. BMW a utilisé les ressources cloud d'AWS, notamment l'IA, l'apprentissage automatique, l'IoT et le stockage de données, pour accélérer le développement de ses véhicules hautement automatisés.

- Septembre 2023 :DENZA, une marque de véhicules électriques de luxe, a introduit de nouvelles fonctionnalités de conduite intelligente dans sa gamme de modèles N7, alimentées par le SoC DRIVE Orin de NVIDIA. Ces fonctionnalités comprenaient la conduite assistée, le contrôle des limitations de vitesse, l'aide au maintien de voie d'urgence, le freinage énergétique automatique et l'assistance au stationnement automatisée, activés par le SoC DRIVE Orin.

- Juillet 2023 :Acura s'est associé à Harman pour apporter l'expérience audio haut de gamme de Bang & Olufsen à l'Acura ZDX 2024 et aux futurs modèles Acura. Cette collaboration visait à améliorer l’expérience audio embarquée de l’ère électrifiée des véhicules Acura, en fournissant des systèmes audio innovants de Bang & Olufsen.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs énumérés ci-dessus, le rapport englobe plusieurs autres facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 13,1 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de mobilité

Par type de moteur

Par type de véhicule

Par type de calque

Par pays

|

Questions fréquentes

La valeur marchande devrait atteindre 34,38 milliards de dollars d'ici 2032.

En 2024, le marché était évalué à 12,88 milliards de dollars.

Le marché devrait enregistrer un TCAC de 13,1 % au cours de la période de prévision.

Le segment des voitures à hayon devrait devenir leader sur le marché.

L’inclusion de l’IoT pour améliorer l’interconnectivité entre plusieurs couches intégrées du système ECU est le facteur clé de la croissance du marché.

Amazon Web Services, Inc., Hitachi Vantara LLC, NVIDIA Corporation, Qualcomm Incorporated, KPIT Technologies Limited, BlackBerry Limited, Mobileye Global Inc., HARMAN International, Elektrobit, ETAS GmbH et Airbiquity Inc. sont les principaux acteurs du marché.

La Chine devrait détenir la part de marché la plus élevée.

Par type de véhicule, le segment des SUV devrait enregistrer un TCAC remarquable au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 104

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés