Taille du marché de la gestion d’actifs, part et analyse de l’industrie, par type d’actif (actif alternatif et actif traditionnel), par type de client (détail et institutionnel), par stratégie (active et passive), par vertical (énergie, fabrication, BFSI, vente au détail, gouvernement et autres) et prévisions régionales, 2026-2034

Perspectives futures du marché de la gestion d’actifs

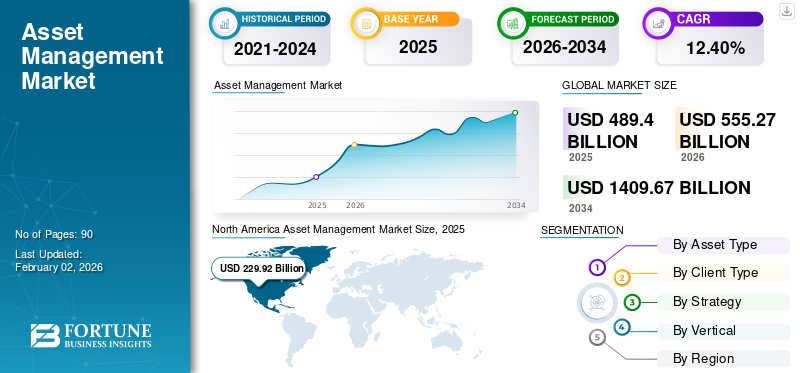

La taille du marché mondial de la gestion d’actifs était évaluée à 432,77 milliards de dollars en 2025 et devrait passer de 489,40 milliards de dollars en 2026 à 1 122,04 milliards de dollars d’ici 2034, soit un TCAC de 12,6 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché avec une part de marché de 47,00 % en 2025. La croissance du secteur est tirée par l'expansion du capital institutionnel, l'accumulation d'épargne-retraite, l'adoption d'investissements alternatifs, les plateformes de richesse numérique, la transparence réglementaire et l'évolution des stratégies de diversification de portefeuille.

Le marché fait référence à l'industrie impliquée dans la gestion des investissements pour le compte de clients, notamment des institutions, des particuliers et des entreprises. Les sociétés de gestion d'actifs sont chargées de gérer différents types d'actifs, tels que les obligations, les actions, l'immobilier et les investissements alternatifs, dans le but d'exploiter les rendements pour leurs clients en fonction de leurs objectifs d'investissement et de leurs préférences en matière de risque. Les principaux facteurs de croissance du marché comprennent l'augmentation de la richesse mondiale, qui stimule la demande de solutions d'investissement diversifiées, les progrès technologiques permettant des stratégies d'investissement plus efficaces et personnalisées, et la popularité croissante des véhicules d'investissement passifs tels que les ETF et les fonds indiciels.

Des sociétés clés de la gestion d'actifs, telles que BlackRock, Inc., Fidelity Investments et J.P. Morgan Asset Management, adoptent des stratégies de croissance. Ces sociétés gèrent d’énormes quantités d’actifs dans plusieurs zones géographiques et stratégies d’investissement, déterminant le paysage global du marché mondial.

Le marché mondial de la gestion d’actifs représente un pilier fondamental des systèmes financiers modernes, facilitant l’allocation du capital entre les investisseurs en quête de rendement et les entreprises nécessitant un financement à long terme. La gestion d'actifs implique la gestion professionnelle d'investissements financiers, notamment d'actions, d'obligations, d'immobilier et d'actifs alternatifs, pour le compte d'investisseurs institutionnels et particuliers.

Les investisseurs institutionnels dominent le secteur de la gestion d’actifs en termes d’actifs sous gestion (AUM). Les fonds de pension, les fonds souverains, les compagnies d'assurance et les fonds de dotation allouent des capitaux importants par l'intermédiaire de gestionnaires d'actifs professionnels pour obtenir une exposition de portefeuille diversifiée. Les investisseurs particuliers représentent également un segment en expansion rapide, d’autant plus que les plateformes d’investissement numériques améliorent l’accessibilité aux marchés financiers mondiaux.

La taille du marché de la gestion d’actifs continue de croître parallèlement à l’accumulation de richesse à l’échelle mondiale et à la croissance de l’épargne-retraite. Les changements démographiques à long terme, notamment le vieillissement des populations dans les économies développées, accroissent l’importance des portefeuilles d’investissement gérés par des professionnels. Les fonds de retraite nécessitent des stratégies d'investissement structurées qui équilibrent la génération de revenus et la préservation du capital à long terme.

La dynamique du marché est également façonnée par des variables macroéconomiques. Les cycles de taux d’intérêt, les anticipations d’inflation et la volatilité des marchés financiers influencent les stratégies d’allocation de portefeuille. Les gestionnaires d’actifs doivent continuellement ajuster leurs approches d’investissement en réponse à l’évolution des conditions économiques. Les acheteurs institutionnels évaluent les gestionnaires d'actifs en fonction de plusieurs facteurs, notamment les performances historiques, les cadres de gestion des risques, la transparence opérationnelle et les structures de frais. La diversification des portefeuilles, l’expertise en répartition d’actifs et les capacités de recherche en investissement restent des différenciateurs concurrentiels centraux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion d’actifs

- Taille du marché en 2025 : 432,77 milliards de dollars

- Taille du marché en 2026 : 489,40 milliards de dollars

- Taille du marché prévue pour 2034 : 1 122,04 milliards de dollars

- TCAC : 12,6 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché de la gestion d'actifs avec une part de 47,00 %, générant 229,92 milliards USD en 2025.

- Les actifs traditionnels devraient représenter 67,78 % de la part de marché en 2026.

- Le segment de la vente au détail devrait détenir une part de marché de 71,57 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 229,92 milliards de dollars en 2025 et devrait atteindre 262,11 milliards de dollars en 2026.

Europe

L’Europe représentait 116,34 milliards USD en 2025 et devrait atteindre 131,18 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 118,91 milliards USD en 2025 et devrait atteindre 135,38 milliards USD en 2026.

NOUS.

Le marché de la gestion d'actifs était évalué à 184,89 milliards de dollars en 2025 et devrait atteindre 211,48 milliards de dollars en 2026.

Japon

Le marché de la gestion d'actifs devrait atteindre 43,84 milliards de dollars en 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Augmentation de l’analyse des données basée sur l’IA et améliorations des stratégies d’investissement pour stimuler la croissance du marché

IA générativechange considérablement le marché grâce à de meilleures stratégies d’investissement, à l’analyse des données et à l’optimisation du portefeuille. Il aide les entreprises à traiter des volumes importants de données non structurées, telles que les sentiments sur les réseaux sociaux, les actualités et les documents de marché. Il est utile car il offre une prise de décision plus éclairée ainsi que des perceptions prédictives.

Les systèmes basés sur l'IA génèrent des stratégies d'investissement adaptées aux clients, et les commentaires des clients s'améliorent lorsque les systèmes s'adaptent aux préférences individuelles et aux profils de risque. De plus, l'IA générative aide à automatiser les tâches de routine telles que les contrôles de conformité et les rapports, avec une gestion des risques à mesure qu'elle augmente l'efficacité opérationnelle. En conséquence, les gestionnaires d’actifs peuvent proposer des solutions davantage basées sur les données et sur mesure tout en améliorant leurs performances et en réduisant les coûts sur un marché de plus en plus concurrentiel.

Tendances du marché de la gestion d’actifs

La collaboration croissante avec les startups Fintech est considérée comme une tendance importante

Les entreprises du marché s'associent progressivement à des startups fintech pour améliorer les capacités numériques, accroître l'innovation et proposer des solutions d'investissement plus adaptées et plus efficaces. Ces partenariats aident les entreprises traditionnelles à intégrer des technologies avancées telles que des plateformes de conseil automatisé, des analyses basées sur l'IA et des outils de conformité automatisés sans développement interne approfondi. Par exemple

- State Street exploite les startups fintech blockchain pour rationaliser et symboliser les règlements de fonds, réduisant ainsi les coûts opérationnels et les délais de transaction. Cette intégration renforce également la sécurité et la transparence pour les investisseurs particuliers et institutionnels.

En tirant parti de l’expertise fintech, les gestionnaires d’actifs peuvent simplifier les opérations, offrir des expériences numériques fluides et réduire les coûts. Ainsi, les entreprises prennent les devants en matière de technologie pour répondre à ces attentes en proposant des politiques instantanées et à la demande.

Le marché de la gestion d’actifs connaît une transformation structurelle à mesure que les marchés financiers mondiaux évoluent et que les attentes des investisseurs deviennent plus sophistiquées. Une tendance importante du marché de la gestion d’actifs implique l’adoption croissante de stratégies d’investissement passives, notamment par le biais de fonds négociés en bourse (ETF) et de fonds indiciels. Les investisseurs institutionnels intègrent souvent des stratégies passives pour réduire les coûts de gestion tout en conservant une exposition diversifiée aux principaux indices de marché.

Une autre tendance notable est l’expansion rapide des actifs alternatifs au sein des portefeuilles institutionnels. Le capital-investissement, les investissements dans les infrastructures, les hedge funds et les actifs immobiliers représentent désormais une part croissante des allocations d’actifs mondiales. Les investisseurs institutionnels recherchent de plus en plus d’actifs alternatifs pour améliorer la diversification de leur portefeuille et atténuer la volatilité associée aux marchés boursiers traditionnels.

La transformation numérique remodèle également le secteur de la gestion d’actifs. L'analyse avancée des données, la construction algorithmique de portefeuille et les plateformes d'investissement automatisées permettent aux gestionnaires d'actifs de traiter de grands ensembles de données et d'évaluer plus efficacement les opportunités d'investissement. Les systèmes de gestion de portefeuille axés sur la technologie améliorent la transparence et les capacités de surveillance des risques.

Le comportement des investisseurs évolue également vers des cadres d’investissement axés sur les résultats. Les clients attendent de plus en plus des gestionnaires d'actifs qu'ils alignent leurs portefeuilles sur des objectifs financiers spécifiques tels que la génération de revenus de retraite, la préservation du capital ou la croissance à long terme. Ces tendances reflètent des changements structurels plus larges au sein des marchés financiers mondiaux, renforçant l’importance stratégique des solutions de gestion d’investissement diversifiées.

Dynamique clé du marché

Facteurs du marché

Accent accru sur les stratégies ESG et d’investissement durable pour stimuler l’expansion du marché

La prise de conscience croissante des enjeux environnementaux, sociaux et de gouvernance (ESG) incite considérablement aux décisions d’investissement et crée de nouveaux facteurs moteurs de la croissance du marché de la gestion d’actifs. Les investisseurs donnent progressivement la priorité à l’investissement durable et responsable pour aligner leurs portefeuilles sur les objectifs environnementaux et sociaux à long terme tout en maintenant des rendements financiers compétitifs. Par exemple,

- D’ici 2025, les gestionnaires d’actifs tels que Vanguard et BlackRock prévoient d’élargir leurs offres axées sur l’ESG, notamment des fonds respectueux du climat, des obligations vertes et des portefeuilles d’investissement socialement responsables. Cette expansion permettra de répondre à la demande croissante des clients.

Les investisseurs institutionnels, notamment les fonds souverains et les fonds de pension, consacrent une part plus importante de leurs portefeuilles à des actifs conformes aux critères ESG, ce qui stimule le développement des services de conseil et des fonds spécialisés. Ce changement pousse de nombreuses entreprises à intégrer des outils de reporting sur le développement durable, d’analyses ESG et de mesure d’impact dans leurs processus d’investissement.

Plusieurs facteurs macroéconomiques et structurels contribuent à la poursuite de l’expansion du marché de la gestion d’actifs. L’accumulation de richesse à l’échelle mondiale représente l’un des moteurs les plus importants. À mesure que la richesse des ménages augmente dans les économies développées et émergentes, les particuliers et les institutions font de plus en plus appel à des services professionnels de gestion de placements.

La croissance de l’épargne retraite soutient également la croissance du marché de la gestion d’actifs. De nombreux pays sont passés des régimes de retraite garantis par l'employeur aux régimes de retraite à cotisations définies. Cette transition oblige les particuliers à répartir leur épargne dans des portefeuilles d’investissement gérés par des professionnels.

Les investisseurs institutionnels restent une source dominante d’entrées de capitaux. Les fonds de pension, les compagnies d’assurance et les fonds souverains gèrent collectivement des milliards de dollars d’actifs investissables. Ces organisations s'appuient fortement sur des gestionnaires d'actifs externes pour construire des portefeuilles diversifiés et gérer des stratégies d'investissement complexes.

La technologie contribue également à l’expansion de l’industrie. Les plateformes d’investissement numériques permettent aux gestionnaires d’actifs d’atteindre une clientèle plus large, y compris des investisseurs particuliers auparavant mal desservis par les modèles traditionnels de gestion de patrimoine. Les marchés émergents représentent un autre catalyseur de croissance. À mesure que les systèmes financiers mûrissent et que les marchés de capitaux se développent, les investisseurs institutionnels de ces régions allouent de plus en plus leurs fonds par l'intermédiaire de gestionnaires d'actifs professionnels.

Restrictions du marché

Les problèmes de cybersécurité et de confidentialité des données peuvent restreindre la croissance du marché

Alors que l’industrie dépend progressivement des plateformes numériques etinformatique en nuage, il devient plus vulnérable aux violations de données, aux cyberattaques et à l'accès non approuvé aux informations sensibles des clients. Ces risques peuvent entraîner des sanctions réglementaires, des pertes financières et des atteintes à la réputation, ce qui incite les investisseurs à être plus prudents lorsqu'ils investissent dans des fonds par l'intermédiaire de sociétés de gestion d'actifs.

En particulier, les petites et moyennes entreprises ont du mal à investir dans des infrastructures de cybersécurité avancées, ce qui limite leur capacité à être compétitives efficacement. Ainsi, les préoccupations concernant la cybersécurité et la confidentialité des données constituent un frein majeur, réduisant potentiellement l’adoption du marché et la croissance globale du marché.

Malgré des facteurs structurels favorables, le marché de la gestion d’actifs est confronté à plusieurs contraintes qui influencent la rentabilité et la dynamique concurrentielle. La compression des frais représente l’un des défis les plus importants auxquels est confronté le secteur. L’expansion rapide des produits d’investissement passifs a intensifié la concurrence, conduisant de nombreux clients institutionnels à exiger des frais de gestion inférieurs.

La volatilité des marchés influence également la performance du secteur de la gestion d’actifs. Les ralentissements économiques, les variations des taux d’intérêt et l’incertitude géopolitique peuvent réduire les rendements des investissements et influencer la confiance des investisseurs. La baisse de la valeur des actifs affecte directement les revenus de gestion puisque les frais sont généralement basés sur les actifs sous gestion.

Les exigences de conformité réglementaire introduisent une complexité opérationnelle supplémentaire. Les régulateurs financiers imposent aux gestionnaires d’actifs des normes strictes en matière de transparence, de reporting et de protection des investisseurs. Si ces réglementations améliorent la stabilité du marché, elles augmentent également les coûts de mise en conformité et les charges administratives. Les attentes des investisseurs continuent également d’évoluer. Les clients institutionnels exigent une plus grande transparence, des stratégies de portefeuille personnalisées et des performances constantes par rapport aux indices de référence.

Opportunités de marché

Des progrès technologiques croissants pour créer des opportunités de marché majeures dans les années à venir

Adoption de l’apprentissage automatique, de l’IA, de la blockchain etanalyse des mégadonnéestransforme l'évaluation des risques, la gestion de portefeuille et l'expérience client, permettant aux gestionnaires d'actifs de proposer des solutions d'investissement efficaces et personnalisées. Par exemple,

- En 2025, BlackRock prévoit de développer l’utilisation de sa plateforme Aladdin, un outil de gestion de portefeuille et d’analyse des risques basé sur l’IA. Cela contribuera à améliorer les décisions d’investissement en temps réel pour les clients particuliers et institutionnels.

- J.P. Morgan Asset Management utilise des algorithmes basés sur l'IA pour automatiser l'analyse prédictive et l'optimisation de portefeuille, permettant ainsi des références d'investissement plus rapides et plus précises.

Ainsi, l’intégration de technologies avancées devrait créer des opportunités de marché majeures, accroître l’adoption de plateformes numériques, attirer de nouveaux investisseurs et permettre aux gestionnaires d’actifs de rester compétitifs dans le paysage financier.

Le marché de la gestion d’actifs présente de nombreuses opportunités à mesure que les marchés financiers mondiaux continuent de se développer et que les stratégies d’investissement deviennent plus sophistiquées. L’une des opportunités les plus prometteuses concerne la demande croissante de stratégies d’investissement alternatives. Les investisseurs institutionnels allouent de plus en plus de capitaux aux stratégies de capital-investissement, d’infrastructure et de hedge funds pour diversifier leurs portefeuilles et améliorer les rendements à long terme.

L’investissement durable représente également une opportunité de croissance majeure. Les cadres d’investissement environnementaux, sociaux et de gouvernance (ESG) gagnent du terrain auprès des investisseurs institutionnels et particuliers. Les gestionnaires d’actifs qui intègrent des mesures ESG dans la construction de leur portefeuille peuvent attirer des capitaux d’investisseurs à la recherche de stratégies d’investissement responsable.

Les plateformes de richesse numérique créent également d’importantes opportunités d’expansion du secteur. Les services d'investissement axés sur la technologie permettent aux gestionnaires d'actifs de fournir des solutions automatisées de gestion de portefeuille à moindre coût. Ces plateformes étendent l’accès aux investissements à des populations plus larges d’investisseurs particuliers. Une autre opportunité concerne les solutions d'investissement personnalisées pour les clients institutionnels. Les fonds de pension et les fonds souverains nécessitent souvent des stratégies d'allocation d'actifs sur mesure conçues pour répondre aux obligations financières à long terme.

ANALYSE DE SEGMENTATION

Par type d'actif

Instruments d’investissement bien établis grâce à la croissance accélérée du marché des actifs traditionnels

En fonction du type d'actifs, le marché est divisé en actifs traditionnels et actifs alternatifs.

Actif traditionnel

Les actifs traditionnels devraient représenter 67,78 % de la part de marché totale en 2026, car ils représentent des instruments d'investissement bien établis tels que les obligations, les actions et les équivalents de trésorerie. Ces actifs sont principalement utilisés par les investisseurs particuliers et institutionnels en raison de leurs rendements prévisibles, de leur relative stabilité et de leur liquidité élevée. De plus, ces actifs fonctionnent dans des cadres réglementaires qui réduisent le risque pour les investisseurs et la complexité de la conformité, ce qui en fait un choix sûr et fiable.

Les actifs traditionnels restent le segment le plus important du marché de la gestion d’actifs, représentant le cœur de la plupart des portefeuilles d’investissement. Ces actifs comprennent des actions cotées en bourse, des titres à revenu fixe, des instruments du marché monétaire et des fonds communs de placement diversifiés.

Les investissements en actions jouent un rôle essentiel dans la génération d’une appréciation du capital à long terme. Les investisseurs institutionnels allouent des capitaux substantiels aux marchés boursiers nationaux et internationaux pour capter la croissance économique dans tous les secteurs et régions géographiques. Les portefeuilles d’actions constituent souvent la principale composante de croissance des stratégies d’investissement diversifiées.

Les titres à revenu fixe, y compris les obligations d'État et les titres de créance d'entreprises, assurent la stabilité des revenus et la diversification des risques. Les investisseurs institutionnels augmentent souvent leurs allocations à titres à revenu fixe pendant les périodes d'incertitude économique afin de préserver le capital et de maintenir la stabilité du portefeuille. La croissance des véhicules d’investissement passifs a renforcé l’importance des actifs traditionnels. Les fonds indiciels et les fonds négociés en bourse qui suivent les principaux indices de référence d'actions et d'obligations permettent aux investisseurs d'obtenir une exposition diversifiée à un coût relativement faible.

Actif alternatif

L'actif alternatif devrait croître au TCAC le plus élevé de 15,8 % au cours de la période de prévision, en raison de la demande croissante des investisseurs pour une diversification de portefeuille et des rendements plus élevés. Les actifs tels que les hedge funds, le capital-investissement, les matières premières, l’immobilier et les infrastructures offrent un potentiel de rendements supérieurs, en particulier dans des environnements de taux d’intérêt faibles.

Les actifs alternatifs représentent l’un des segments du marché de la gestion d’actifs à la croissance la plus rapide. Cette catégorie comprend des véhicules d'investissement qui ne relèvent pas des titres cotés en bourse traditionnels, tels que le capital-investissement, les fonds spéculatifs, les investissements dans les infrastructures, le capital-risque, le crédit privé et les fonds immobiliers. Les investisseurs institutionnels intègrent de plus en plus ces actifs pour diversifier leurs portefeuilles et améliorer les rendements à long terme.

Les investissements alternatifs ont gagné en importance en raison des changements structurels sur les marchés financiers mondiaux. La faiblesse des taux d’intérêt au cours de la majeure partie de la dernière décennie a encouragé les investisseurs institutionnels à rechercher des opportunités à rendement plus élevé au-delà des actifs à revenu fixe traditionnels. Les fonds d’infrastructure, les projets d’énergies renouvelables et les investissements privés ont donc attiré d’importants capitaux institutionnels.

Les investisseurs institutionnels tels que les fonds souverains et les fonds de pension allouent souvent une part importante de leurs portefeuilles aux alternatives parce qu’ils peuvent tolérer des horizons d’investissement plus longs et une liquidité réduite. Ces investisseurs recherchent souvent des structures d'investissement direct ou des fonds spécialisés gérés par des gestionnaires d'actifs expérimentés.

Par type de client

L’augmentation du nombre de clients particuliers ayant accédé aux plateformes d’investissement a accéléré la croissance du marché

En fonction du type de client, le marché est divisé en particuliers et institutionnels.

Vente au détail

Le segment du commerce de détail devrait représenter 71,57 % de la part de marché en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de la hausse téléphone intelligentpénétration, littératie financière et accès numérique aux plateformes d’investissement. Les investisseurs particuliers adoptent de plus en plus les ETF, les fonds communs de placement et les services de conseil automatisé pour créer des portefeuilles élargis, motivés par une planification financière à long terme et le désir de création de richesse.

Par exemple,

- En 2025, des plateformes telles que les outils d’investissement numérique de Vanguard aux États-Unis et Zerodha en Inde intensifient leurs offres, rendant les produits d’investissement plus abordables et accessibles aux investisseurs individuels.

Les investisseurs particuliers représentent des particuliers qui répartissent leur épargne personnelle via des produits d'investissement gérés par des professionnels. Historiquement, la participation des particuliers au secteur de la gestion d’actifs était limitée aux particuliers fortunés bénéficiant de services de gestion de patrimoine personnalisés. Toutefois, les plateformes d’investissement numériques ont considérablement élargi l’accès des particuliers aux marchés mondiaux des capitaux.

Les investisseurs particuliers investissent généralement via des fonds communs de placement, des fonds négociés en bourse, des comptes de retraite et des plateformes de courtage numérique. Ces véhicules offrent une exposition diversifiée aux actions, aux obligations et aux portefeuilles multi-actifs sans nécessiter une expertise financière approfondie.

Les plateformes de robot-conseil représentent une innovation particulièrement importante. Ces systèmes utilisent des modèles d'allocation de portefeuille basés sur des algorithmes pour construire des portefeuilles d'investissement diversifiés alignés sur la tolérance au risque et les objectifs financiers individuels. Les investisseurs particuliers privilégient généralement la rentabilité, la facilité d’accès et l’accumulation de richesse à long terme. En conséquence, les produits d’investissement passifs et les fonds communs de placement diversifiés dominent les allocations d’investissement de détail.

De plus, les recommandations basées sur l’IA, les services de conseil numériques personnalisés et les structures à bas prix encouragent une plus grande participation des détaillants et contribuent à stimuler davantage la croissance du segment.

Institutionnel

Les investisseurs institutionnels dominent la part de marché de la gestion d’actifs en termes d’actifs sous gestion. Ces investisseurs comprennent des fonds de pension, des compagnies d’assurance, des fonds souverains, des fonds de dotation universitaires, des fondations caritatives et des programmes d’investissement de trésorerie d’entreprise.

Les portefeuilles institutionnels impliquent souvent des stratégies d'investissement sophistiquées conçues pour répondre aux obligations financières à long terme. Les fonds de pension, par exemple, répartissent leur capital entre des classes d’actifs diversifiées pour générer des rendements stables capables de soutenir les versements de retraite futurs. Les mandats d'investissement institutionnels impliquent souvent d'importantes allocations de capital et des structures de portefeuille complexes. Les gestionnaires d'actifs doivent démontrer une expertise dans plusieurs classes d'actifs, notamment les actions, les titres à revenu fixe, le capital-investissement, les investissements en infrastructures et les stratégies alternatives.

En raison de l’ampleur des investissements institutionnels, ce segment influence considérablement la croissance du marché de la gestion d’actifs et la dynamique concurrentielle. Les gestionnaires d'actifs capables d'assurer des mandats institutionnels établissent souvent des sources de revenus à long terme et un positionnement stratégique sur le marché.

Par stratégie

Accent croissant sur la gestion des investissements grâce à une stratégie active pour stimuler la croissance du marché

Sur la base de la stratégie, le marché est divisé en actif et passif.

Stratégie active

Les stratégies actives devraient détenir une part de marché de 59,41 % en 2026, car elles se concentrent sur la gestion active des investissements grâce à des choix d'actions fondés sur la recherche, au timing du marché et à une allocation tactique d'actifs pour surperformer les indices de référence. Les grandes sociétés d'investissement et les investisseurs individuels choisissent souvent la gestion active car elle peut générer des rendements importants, en particulier sur des marchés incertains ou moins efficaces.

Des sociétés telles que J.P. Morgan Asset Management mettent en avant leurs fonds communs de placement et ETF activement gérés, en utilisant leurs propres groupes de recherche et outils d'IA pour améliorer leurs portefeuilles. La capacité de réagir rapidement aux évolutions du marché et de proposer des plans d’investissement personnalisés contribue à maintenir cette stratégie en position de force sur le marché.

La gestion active des investissements représente un pilier traditionnel du secteur de la gestion d’actifs. Les gestionnaires de portefeuille utilisant des stratégies actives visent à surperformer les indices de référence grâce à la sélection de titres, aux ajustements de la répartition sectorielle et au positionnement tactique du portefeuille.

La gestion active s'appuie fortement sur la recherche fondamentale et l'analyse macroéconomique. Les gestionnaires de portefeuille évaluent le potentiel de bénéfices des entreprises, les tendances du secteur et les indicateurs économiques pour identifier les opportunités d'investissement sous-évaluées. Les stratégies actives restent particulièrement pertinentes dans les segments de marché où existent des inefficacités en matière de tarification. Les exemples incluent les marchés émergents, les actions à petite capitalisation, le crédit privé et les stratégies d'investissement spécifiques à un secteur. Les gestionnaires de portefeuille qualifiés peuvent générer de l'alpha en identifiant des opportunités non reflétées dans les indices de référence.

Malgré ces capacités, la gestion active fait face à une pression croissante de la part des investisseurs sensibles aux coûts. De nombreux clients institutionnels comparent directement la performance des gestionnaires actifs à celle des fonds de référence passifs. Les gestionnaires d’actifs doivent donc démontrer des performances constantes et de solides capacités analytiques pour justifier des frais de gestion plus élevés.

Stratégie passive

La stratégie passive devrait croître au TCAC le plus élevé de 14,4 % au cours de la période de prévision en raison de frais inférieurs, de transparence et de simplicité par rapport à la gestion active. Les stratégies d’investissement passives ont transformé la structure concurrentielle du marché de la gestion d’actifs. Les fonds passifs suivent les indices de référence plutôt que de tenter de les surperformer grâce à une sélection active de titres. Les fonds indiciels reproduisent la composition des indices de référence du marché tels que les indices boursiers ou les agrégats du marché obligataire. Les gestionnaires de portefeuille ajustent périodiquement les avoirs pour maintenir l'alignement avec les pondérations de l'indice.

Les fonds négociés en bourse (ETF) ont joué un rôle particulièrement important dans l’expansion de l’adoption de l’investissement passif. Les ETF combinent une exposition de portefeuille diversifiée avec des capacités de négociation en temps réel, permettant aux investisseurs d'ajuster efficacement leurs positions.

Les investisseurs institutionnels mettent de plus en plus en œuvre un cadre d’investissement « cœur-satellite ». Les fonds passifs offrent une large exposition au marché en tant que titres de base, tandis que les gestionnaires actifs recherchent des opportunités d'investissement spécialisées autour de cette base. Bien que les stratégies passives continuent de gagner des parts de marché, de nombreux investisseurs maintiennent une combinaison équilibrée d’allocations actives et passives pour obtenir une diversification et une performance optimales.

Par verticale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Adoption croissante du suivi des actifs pour gérer les actifs physiques et numériques dans le secteur manufacturier afin de propulser le marché

Sur la base de la verticale, le marché est analysé en énergie, fabrication, BFSI, vente au détail, gouvernement et autres.

Énergie

Les investissements dans l’énergie représentent un secteur vertical important dans les stratégies d’allocation d’actifs institutionnels. Les gestionnaires d'actifs allouent souvent des capitaux à des projets d'énergie renouvelable, aux infrastructures de production d'électricité et aux réseaux de distribution d'énergie. Ces investissements fournissent généralement des flux de revenus à long terme alignés sur les horizons d'investissement institutionnels.

Fabrication

Le secteur manufacturier a conquis la plus grande part de marché en 2024. Les entreprises manufacturières utilisent des outils de suivi des actifs pour gérer les actifs physiques et numériques dans leurs processus de production. Pour fonctionner correctement et améliorer l'efficacité, les fabricants investissent massivement dans l'automatisation, la maintenance prédictive et l'utilisation de systèmes permettant de suivre les performances des actifs. Ceci est particulièrement important dans les domaines tels que les machines lourdes et les équipements industriels, où le maintien des actifs en bon état et leur fonctionnement efficace sont essentiels à la réduction des coûts et au succès opérationnel.

Les investissements dans le secteur manufacturier se concentrent sur les entreprises industrielles et les infrastructures qui soutiennent les réseaux de production mondiaux. Les gestionnaires d'actifs analysent les tendances d'expansion économique, les développements de la chaîne d'approvisionnement et les initiatives de modernisation technologique lors de l'allocation de capitaux aux portefeuilles de fabrication.

BFSI

Le secteur BFSI devrait représenter 27,06 % de la part de marché totale en 2026. La transition vers la banque numérique, les processus financiers automatisés et la gestion de patrimoine, avec l'importance croissante decybersécuritédans la protection des actifs financiers, devrait alimenter la croissance du secteur BFSI.

Le secteur des banques, des services financiers et des assurances (BFSI) représente une composante majeure des portefeuilles diversifiés d’actions et de titres à revenu fixe. Les institutions financières affichent souvent d’importants flux de capitaux et une forte influence sur le marché, ce qui en fait des cibles d’investissement importantes pour les gestionnaires d’actifs institutionnels.

Vente au détail

Les investissements dans le secteur de la vente au détail concernent généralement des sociétés de consommation cotées en bourse, des actifs immobiliers commerciaux et des infrastructures de commerce électronique. Les gestionnaires d'actifs évaluent les tendances démographiques, les modèles de dépenses de consommation et la dynamique de l'urbanisation lors de la construction de portefeuilles dans le secteur du commerce de détail.

Gouvernement

Les opportunités d'investissement liées au gouvernement comprennent les obligations souveraines, les programmes de financement d'infrastructures et les projets de partenariat public-privé. Ces investissements fournissent souvent des flux de revenus stables soutenus par des cadres réglementaires et le soutien du gouvernement.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION D'ACTIFS

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Analyse du marché de la gestion d’actifs en Amérique du Nord

North America Asset Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché de la gestion d’actifs en 2023, évaluée à 178,01 milliards de dollars, et a également pris la première part en 2024, avec 202,22 milliards de dollars. La région est à la pointe de l'innovation avec des produits tels que des ETF, des plateformes de conseil numérique et des fonds axés sur l'ESG. L’évolution actuelle vers des stratégies passives et l’adoption d’une gestion de portefeuille basée sur l’IA transforment la dynamique du marché nord-américain. Le marché américain devrait atteindre 211,48 milliards de dollars d'ici 2026. Le marché nord-américain était évalué à 229,92 milliards de dollars en 2025, soit 47,00 % du chiffre d'affaires mondial, et devrait atteindre 262,11 milliards de dollars en 2026.

L’Amérique du Nord représente la plus grande part du marché mondial de la gestion d’actifs, soutenue par des marchés financiers matures et une solide base d’investisseurs institutionnels. Les fonds de pension, les compagnies d'assurance et les fonds souverains allouent des capitaux importants par l'intermédiaire de gestionnaires d'actifs professionnels. La transparence réglementaire et les marchés de capitaux développés renforcent la stabilité du secteur. L’adoption croissante des plateformes de gestion de patrimoine numérique et des stratégies d’investissement alternatives continue de soutenir la croissance du marché de la gestion d’actifs dans la région.

Marché de la gestion d’actifs aux États-Unis

Les États-Unis dominent le secteur de la gestion d’actifs en raison de l’étendue de leurs marchés de capitaux et de la concentration de gestionnaires d’actifs mondiaux. Les investisseurs institutionnels tels que les fonds de pension et les fonds de dotation génèrent d’importants actifs sous gestion. Le marché américain de la gestion d’actifs bénéficie de marchés boursiers solides, de produits d’investissement diversifiés et d’une infrastructure technologique financière avancée. La croissance est également soutenue par les programmes d’épargne-retraite et l’adoption croissante des fonds négociés en bourse.

En 2025, le marché américain devrait atteindre 184,89 milliards de dollars. Cela est dû à la présence de sociétés de premier plan telles que Vanguard, BlackRock et Fidelity. Ces entreprises adoptent plusieurs stratégies pour augmenter leurs revenus. Par exemple,

- En novembre 2024, Schwab, la branche de gestion d'actifs de The Charles Schwab Corporation, a lancé l'ETF Schwab Mortgage-Backed Securities. L'ETF offrira un accès simple à des titres adossés à des créances hypothécaires de qualité supérieure émis par des agences gouvernementales américaines.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse du marché européen de la gestion d’actifs

Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance considérable de 13,9 %, soit le deuxième plus élevé parmi toutes les régions, et atteindre la valorisation de 116,34 milliards de dollars en 2025. Le marché européen connaît une croissance rapide, alimentée par l'augmentation de la richesse des ménages, des initiatives réglementaires favorables et une meilleure culture financière. La région combine des marchés matures tels que le Royaume-Uni avec des opportunités de forte croissance dans les solutions de conseil numérique et de technologie de gestion de patrimoine. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 39,20 milliards de dollars, l'Allemagne 21,57 milliards de dollars et la France 19,30 milliards de dollars en 2025. En 2025, l'Europe détenait 23,70 % du marché mondial, atteignant une valorisation de 116,34 milliards de dollars, et devrait atteindre 131,18 milliards de dollars en 2025. 2026.

L'Europe représente un marché majeur de la gestion d'actifs caractérisé par des cadres réglementaires solides et la participation des investisseurs institutionnels. Les fonds de pension, les institutions d'assurance et les investisseurs souverains répartissent leurs capitaux dans des portefeuilles diversifiés gérés par des gestionnaires d'actifs mondiaux et régionaux. Les structures réglementaires mettant l’accent sur la transparence et la protection des investisseurs soutiennent la crédibilité du secteur. Les stratégies d’investissement durable et l’intégration environnementale, sociale et de gouvernance façonnent de plus en plus les tendances du marché de la gestion d’actifs sur les marchés européens.

Marché allemand de la gestion d’actifs

Le marché allemand devrait atteindre 25,53 milliards de dollars d’ici 2026. L’Allemagne occupe une position importante sur le marché européen de la gestion d’actifs, soutenue par son importante base d’investisseurs institutionnels et sa solide infrastructure bancaire. Les régimes de retraite, les compagnies d'assurance et les fonds d'investissement d'entreprise allouent leurs capitaux par l'intermédiaire de gestionnaires d'actifs professionnels. La demande de portefeuilles de placement diversifiés continue de croître à mesure que l’épargne-retraite s’accumule. La surveillance réglementaire et la stabilité des institutions financières contribuent au développement durable du secteur allemand de la gestion d'actifs.

Marché de la gestion d’actifs au Royaume-Uni

Le marché britannique devrait atteindre 43,69 milliards de dollars d’ici 2026. Le Royaume-Uni reste une plaque tournante financière majeure au sein du secteur mondial de la gestion d’actifs. Londres accueille de nombreuses sociétés mondiales de gestion d'actifs qui gèrent des capitaux pour des investisseurs institutionnels et internationaux. Une infrastructure de marché des capitaux solide, une surveillance réglementaire et un accès aux marchés financiers mondiaux renforcent la position du Royaume-Uni. L’adoption croissante de stratégies d’investissement durables et d’actifs alternatifs continue de façonner les tendances du marché de la gestion d’actifs dans la région.

Analyse du marché de la gestion d’actifs en Asie-Pacifique

Le marché de la région Asie-Pacifique devrait atteindre 118,91 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre 48,59 milliards de dollars en 2025. Le marché de l’Asie-Pacifique est façonné par l’augmentation de la richesse des ménages, l’augmentation des actifs de retraite et l’évolution de la culture d’investissement. Dans le même temps, les initiatives de développement des marchés de capitaux et de réforme de la réglementation dans des économies clés telles que la Chine, l’Inde et l’Australie attirent les investisseurs régionaux. Le marché indien devrait atteindre 22,81 milliards de dollars d'ici 2026. Le marché de la région Asie-Pacifique a atteint 118,91 milliards de dollars en 2025, soit 24,30 % du chiffre d'affaires total du marché, et devrait atteindre 135,38 milliards de dollars en 2026.

L’Asie-Pacifique représente l’une des régions à la croissance la plus rapide sur le marché de la gestion d’actifs. L’augmentation des niveaux de richesse, le développement du système de retraite et la modernisation des marchés financiers soutiennent la croissance de l’industrie régionale. Les investisseurs institutionnels répartissent de plus en plus leur capital entre des véhicules d’investissement diversifiés. Les gouvernements de la région Asie-Pacifique continuent de renforcer les réglementations financières et les cadres d’investissement. Ces évolutions contribuent à accroître la participation aux marchés mondiaux des capitaux et à accroître la demande de services professionnels de gestion d’actifs.

Marché japonais de la gestion d’actifs

Le marché japonais devrait atteindre 43,84 milliards de dollars d'ici 2026. Le Japon détient la plus grande part du marché de l'Asie-Pacifique en raison de l'adoption généralisée des services de commerce électronique et de technologie financière. Alipay et WeChat Pay ont intégré des produits de gestion d'actifs tels que les garanties de voyage, de santé et de produits directement dans leurs plateformes, offrant ainsi aux consommateurs des options d'achat transparentes. De plus, le cadre réglementaire chinois évolue pour soutenir la transformation numériquedu secteur de l’assurance, encourageant les assureurs à adopter des solutions innovantes.

Le Japon représente un marché de gestion d'actifs mature mais en évolution, caractérisé par de grands fonds de pension et des investisseurs institutionnels. Les programmes de retraite gouvernementaux allouent un capital important à des portefeuilles d’investissement mondiaux diversifiés. Les gestionnaires d'actifs se concentrent de plus en plus sur les investissements alternatifs et les stratégies de diversification internationale. Les réformes réglementaires soutenant la transparence des marchés financiers et la modernisation des investissements continuent d’encourager la croissance du marché de la gestion d’actifs dans le paysage des investissements institutionnels du Japon.

Marché chinois de la gestion d’actifs

Le marché chinois devrait atteindre 33,83 milliards de dollars d’ici 2026. Le marché chinois de la gestion d’actifs s’est considérablement développé à mesure que les réformes du secteur financier encouragent une participation plus large au marché des capitaux. Les investisseurs institutionnels, les compagnies d’assurance et les plateformes de gestion de patrimoine allouent des capitaux via des produits d’investissement diversifiés. Le développement économique rapide et l’augmentation de la richesse des ménages soutiennent l’expansion de l’industrie. Les réformes réglementaires visant à améliorer la transparence financière et la gestion des risques continuent de renforcer le secteur chinois de la gestion d’actifs.

Analyse du marché de la gestion d’actifs en Amérique latine

Le marché de la gestion d’actifs en Amérique latine continue de se développer à mesure que les marchés financiers arrivent à maturité et que les investissements institutionnels se développent. Les fonds de pension représentent un moteur clé de l’allocation du capital sur les marchés régionaux. La diversification économique et l’amélioration de la réglementation soutiennent la croissance de l’industrie. Les gestionnaires d’actifs se concentrent de plus en plus sur les investissements en infrastructures et en capital-investissement dans la région. Ces évolutions renforcent progressivement la participation de l’Amérique latine au secteur mondial de la gestion d’actifs.

Au cours de la période de prévision, l’Amérique du Sud connaîtrait une croissance modérée de ce marché. Le marché sud-américain devrait atteindre 12,60 milliards de dollars en 2025. Le marché sud-américain est tiré par l’expansion des fonds de pension et une base d’investisseurs jeune et croissante.

Analyse du marché de la gestion d’actifs au Moyen-Orient et en Afrique

Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 5,65 milliards de dollars en 2025. La récente libéralisation réglementaire en Arabie saoudite et aux Émirats arabes unis ouvre les marchés des capitaux aux investisseurs étrangers, tandis que les plateformes de richesse numérique sur des marchés comme les Émirats arabes unis et l'Afrique du Sud augmentent progressivement la participation des particuliers. En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 11,62 milliards de dollars, soit 2,40 % de la demande mondiale, et devrait atteindre 12,87 milliards de dollars en 2026.

Le marché de la gestion d’actifs au Moyen-Orient et en Afrique est principalement tiré par les fonds souverains et les investisseurs institutionnels gérant d’importantes réserves de capital. Les revenus énergétiques soutiennent d’importants portefeuilles d’investissement sur les marchés mondiaux. La modernisation des marchés financiers et l’amélioration de la réglementation encouragent le développement du secteur. Les gestionnaires d'actifs se concentrent de plus en plus sur les investissements dans les infrastructures et les portefeuilles internationaux diversifiés, soutenant ainsi l'expansion du marché régional de la gestion d'actifs.

Amérique du Sud

L’Amérique du Sud a enregistré une taille de marché de 12,6 milliards de dollars en 2025, soit 2,60 % de la part de marché mondiale, et devrait atteindre 13,73 milliards de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

Portefeuille de services plus large et expansion de produits parmi les principaux acteurs pour propulser la croissance du marché

Les principaux acteurs du marché de la gestion d’actifs se concentrent sur les partenariats, les acquisitions stratégiques et le développement de plateformes d’investissement numériques innovantes pour renforcer leur avantage concurrentiel et étendre leur présence sur le marché. Ces stratégies aident les entreprises à répondre à la demande croissante de solutions d'investissement personnalisées dans diverses classes d'actifs.

Le marché mondial de la gestion d’actifs est très concurrentiel et concentré entre plusieurs grandes sociétés d’investissement multinationales gérant des portefeuilles diversifiés dans plusieurs classes d’actifs et marchés géographiques. Le positionnement concurrentiel au sein du secteur de la gestion d'actifs est influencé par les actifs sous gestion, la performance des investissements, les capacités de recherche et la capacité à proposer des stratégies d'investissement diversifiées adaptées aux investisseurs institutionnels et particuliers.

Les grands gestionnaires d'actifs mondiaux dominent le marché grâce à de vastes portefeuilles de produits, des réseaux mondiaux de recherche en investissement et de solides relations institutionnelles. Ces sociétés gèrent des véhicules d'investissement diversifiés parmi les actions, les titres à revenu fixe, les portefeuilles multi-actifs, les marchés privés et les investissements alternatifs. Les avantages d’échelle permettent aux grandes entreprises de réduire leurs coûts opérationnels, d’étendre leurs produits d’investissement passifs et de développer des analyses d’investissement avancées basées sur les données.

Ces organisations rivalisent principalement sur la performance des investissements, les structures de frais et l'innovation des produits. Les véhicules d’investissement passifs, en particulier les fonds négociés en bourse (ETF), sont devenus un champ de bataille concurrentiel clé en raison de leur croissance rapide et de leurs avantages en termes de coûts. Outre les grandes entreprises mondiales, de nombreux gestionnaires d’actifs de niche se spécialisent dans des stratégies d’investissement ou des classes d’actifs spécifiques. Ces entreprises se concentrent souvent sur le capital-investissement, les fonds spéculatifs, le capital-risque, les investissements dans les infrastructures ou les portefeuilles sectoriels. Une expertise spécialisée permet à ces gestionnaires d'être compétitifs efficacement dans des segments où une connaissance approfondie du marché est essentielle.

Les partenariats et acquisitions stratégiques restent courants dans le secteur de la gestion d’actifs. Les grands gestionnaires d’actifs acquièrent fréquemment des sociétés d’investissement spécialisées pour étendre leurs capacités en matière d’actifs alternatifs ou de stratégies de marchés émergents. De même, les partenariats avec les fournisseurs de technologies financières aident les gestionnaires d’actifs à améliorer l’analyse de portefeuille, les systèmes de gestion des risques et les plateformes de richesse numérique.

En outre, les entreprises signalent des défis clés tels que la gestion des risques, la conformité réglementaire et l'optimisation du portefeuille en utilisant des analyses avancées, la technologie blockchain etintelligence artificiellepour développer l’efficacité et l’évolutivité.

Longue liste de sociétés de gestion d'actifs étudiées

- BlackRock, Inc.(NOUS.)

- Le groupe Vanguard, Inc.(NOUS.)

- Fidelity Investments (États-Unis)

- JP Morgan Asset Management(NOUS.)

- Gestion des investissements BNY Mellon(NOUS.)

- Amundi (France)

- Allianz Global Investors (Allemagne)

- Capital Group (États-Unis)

- Gestion d'actifs de la fiducie du Nord(NOUS.)

- Groupe Vanguard (États-Unis)

- Goldman Sachs Asset Management (États-Unis)

- Invesco Ltd (États-Unis)

- State Street Global Advisors (États-Unis)

- Berkshire Hathaway (États-Unis)

- T. Rowe Price (États-Unis)

- Schroders (Royaume-Uni)

- Franklin Templeton (États-Unis)

- Invesco (États-Unis)

- UBS Asset Management (Suisse)

- Et d'autres.

Développements clés récents dans le secteur de la gestion d’actifs

- Janvier 2025 :BlackRock a élargi sa plateforme d'investissement sur les marchés privés grâce à l'intégration de nouveaux fonds d'investissement dans les infrastructures conçus pour accroître l'exposition aux actifs d'énergie renouvelable et aux projets d'infrastructures de transport mondiaux.

- Octobre 2024 :Vanguard Group a lancé une nouvelle série de fonds indiciels mondiaux négociés en bourse à faible coût visant à élargir l'accès aux investissements passifs pour les investisseurs institutionnels et particuliers sur les marchés internationaux d'actions et de titres à revenu fixe.

- Août 2024 :Fidelity Investments a introduit une plateforme numérique avancée d'analyse de portefeuille utilisant l'intelligence artificielle et l'analyse prédictive pour améliorer la surveillance des risques du portefeuille et les capacités de reporting des clients institutionnels.

- BAmundi a formé un partenariat stratégique avec un fournisseur européen de technologies financières pour développer des outils de gestion de portefeuille basés sur des données soutenant les stratégies d'investissement environnementales, sociales et de gouvernance dans les portefeuilles institutionnels.

- Mars 2024 :Goldman Sachs Asset Management a élargi sa plateforme d'investissement en crédit privé grâce au lancement de nouveaux fonds mondiaux de prêt direct ciblant les entreprises emprunteuses du marché intermédiaire et les opportunités de financement d'infrastructures.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,40 % de 2026 à 2034

|

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'actif

Par type de client

Par stratégie

Par verticale

Par région

|

|

Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre 1 409,67 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 489,4 milliards de dollars.

Le marché devrait croître à un TCAC de 12,40 % au cours de la période de prévision.

Par vertical, la fabrication est en tête du marché.

Accent accru sur les stratégies ESG et d’investissement durable pour stimuler l’expansion du marché

BlackRock, Inc., Fidelity Investments et J.P Morgan Asset Management sont les principaux acteurs du marché.

L’Asie-Pacifique devrait détenir la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés