Taille du marché de la gestion des surfaces d’attaque, part et analyse de l’industrie, par déploiement (sur site et cloud), par type d’entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par industrie (informatique et télécommunications, BFSI, vente au détail et commerce électronique, soins de santé, fabrication, gouvernement, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

Taille du marché de la gestion des surfaces d’attaque et aperçu de l’industrie

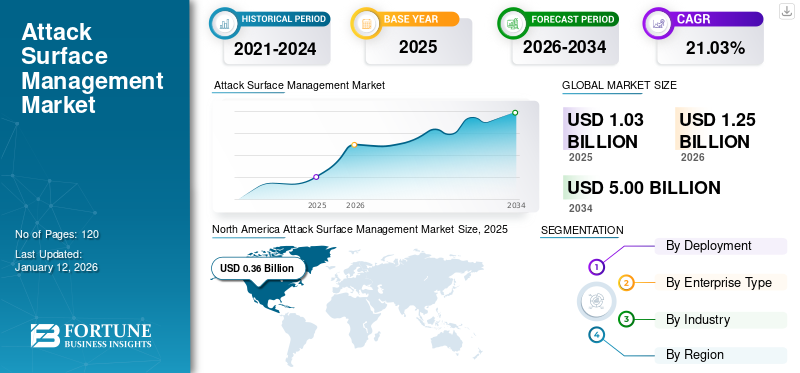

La taille du marché mondial de la gestion des surfaces d’attaque était évaluée à USD1.03milliards en 2025 et devrait passer de USD1,25milliards en 2026 en USD5bmillions d’ici 2034, affichant un TCAC de21,03%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial de la gestion des surfaces d'attaque avec une part de34,97%en 2025.

La gestion de la surface d'attaque implique l'identification, la surveillance et le contrôle continus des actifs connectés à Internet internes et externes afin de détecter les points d'attaque et les vulnérabilités potentiels. La surface d'attaque d'une organisation ne cesse de croître en raison de facteurs tels que l'utilisation du cloud et le nombre croissant d'appareils connectés. Il est donc difficile pour les organisations de suivre toutes leurs vulnérabilités et d’y remédier.

Les organisations connaissent une croissance significative du marché en raison de la prise de conscience croissante de la nécessité de détecter et de traiter les vulnérabilités de leurs systèmes de santé numériques. Avec le passage verstransformation numérique, l'utilisation du cloud et le travail à distance, les entreprises sont confrontées à des surfaces d'attaque plus complexes et vulnérables à diverses cybermenaces.

- Dans un monde de plus en plus connecté et dépendant du numérique, la cybercriminalité est en augmentation. Une étude a révélé qu’en 2023, les cyberattaques ont considérablement augmenté, touchant plus de 343 millions de personnes. Entre 2021 et 2023, les violations de données ont augmenté de 72 %, dépassant le précédent record.

De plus, selon un rapport de Trend Micro, 43 % des responsables informatiques et commerciaux estiment que la surface d'attaque augmente de manière incontrôlable, et 73 % d'entre eux expriment leur inquiétude quant à la taille de leur surface d'attaque numérique. Cette augmentation des attaques de surface a stimulé la croissance du marché de la gestion des surfaces d’attaque.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion des surfaces d’attaque

- Taille du marché en 2025 : 1,03 milliard de dollars

- Taille du marché en 2026 : 1,25 milliard de dollars

- Taille du marché prévue pour 2034 : 5,00 milliards de dollars

- TCAC : 21,03 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la gestion des surfaces d’attaque avec une part de 34,97 % en 2025.

- Le déploiement du cloud devrait représenter 58,09 % du marché en 2026.

- Les grandes entreprises devraient détenir une part de marché de 58,12 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,36 milliard de dollars en 2025, soit 34,97 % du marché mondial.

Europe

L'Europe a atteint 0,28 milliard de dollars en 2025, soit 26,83 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 22,45 % en 2025 et devrait enregistrer le TCAC le plus élevé.

NOUS.

Le marché devrait atteindre 0,34 milliard de dollars en 2026.

Japon

Le marché devrait atteindre 0,06 milliard de dollars en 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Augmentation des investissements des entreprises dans les outils de cyberdéfense pour accroître la demande de solutions d'IA générative

L’adoption croissante deIA générativeoffre des perspectives de croissance significatives aux entreprises du monde entier. Les entreprises investissent davantage dans les outils d’automatisation et la réponse aux cyberattaques, en particulier dans l’IA et l’IA générative. La surface d’attaque s’étend rapidement, ce qui suscite des inquiétudes concernant l’IA fantôme et les risques potentiels associés au partage de données sensibles avec des systèmes non sécurisés.

- Mars 2024 :Tenable a dévoilé de nouvelles améliorations d'ExposureAI, les fonctionnalités et services d'IA générative de sa plateforme de gestion d'exposition Tenable One. Les dernières mises à jour permettent aux utilisateurs de définir efficacement les chemins d'attaque importants, d'interagir avec un assistant IA et d'obtenir des conseils précis sur la façon de réduire les risques basés sur l'intelligence.

Tendances du marché de la gestion des surfaces d’attaque

Convergence de la gestion de la surface d'attaque avec d'autres capacités de sécurité pour propulser la croissance du marché

La gestion des surfaces d'attaque (ASM) a tendance à fusionner avec d'autres fonctionnalités de sécurité, telles que Extended Detection and Response (XDR), pour donner une vue complète de la sécurité d'une organisation. À l’avenir, ces fonctions pourraient être davantage intégrées, fournissant ainsi une plate-forme unifiée pour gérer les surfaces d’attaque et faire face aux menaces de sécurité.

La fusion des fonctions peut rendre les opérations de sécurité plus efficaces en réduisant le nombre d'outils nécessaires. Cette intégration offre une perspective plus large sur la sécurité, aidant à identifier plus efficacement les menaces et les faiblesses.

- En septembre 2023,CrowdStrike Holdings, Inc., une société qui se concentre sur la protection des points de terminaison, des charges de travail cloud, de l'identité et des données via des services basés sur le cloud, a révélé qu'elle achèterait Reposify Ltd. Reposify offre une plate-forme de gestion des surfaces d'attaque externes. Il analyse Internet à la recherche des actifs exposés d'une organisation afin d'identifier et de supprimer les risques potentiels liés aux actifs vulnérables et inconnus avant que les attaquants ne puissent les exploiter.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion des surfaces d’attaque

Élargir l’empreinte numérique des entreprises pour stimuler la croissance du marché

À mesure que les organisations saisissent de nouvelles opportunités et stimulent l’innovation, leur présence numérique se développe, augmentant ainsi le risque de cyberattaques. Cela inclut les sites Web, les applications, les services cloud, les réseaux sociaux et les appareils IoT. Avec cette croissance rapide, il devient difficile pour les organisations de surveiller tous les actifs et de détecter les vulnérabilités.

Par exemple, sur la base d’études sectorielles, près de 70 % des organisations ont reconnu avoir été confrontées à au moins une cyberattaque provenant d’un actif Internet inconnu, non géré ou mal géré. De plus, les organisations disposant d’un plus grand nombre d’actifs informatiques et, par conséquent, de surfaces d’attaque plus importantes étaient près de deux fois plus sujettes à de multiples cyberattaques.

FACTEURS DE RETENUE

L’intégration et la complexité de l’environnement sont susceptibles d’entraver la croissance du marché

L'une des principales difficultés du marché est la nécessité pour ASM de fonctionner facilement avec les outils de cybersécurité actuels, tels que les plateformes SIEM, les systèmes de protection des points finaux et les scanners de vulnérabilités. Cependant, la fusion de différents systèmes peut être difficile et prendre beaucoup de temps, surtout s'ils ont des protocoles, des formats de données ou des API différents.

L'intégration de solutions de gestion des surfaces d'attaque dans l'infrastructure existante peut entraîner des problèmes de compatibilité, des silos de données et des défis d'interopérabilité pour les organisations. La gestion de la surface d'attaque dans divers environnements informatiques, notamment l'infrastructure cloud, les systèmes existants, les applications tierces et les appareils IoT, peut s'avérer difficile et avoir un impact sur la croissance du marché mondial.

Analyse de la segmentation du marché de la gestion des surfaces d’attaque

Par analyse de déploiement

Augmentation de l'adoption des solutions basées sur le cloud en raison de leur facilité d'utilisation pour stimuler l'expansion du marché

Par déploiement, le marché a été classé en sur site et dans le cloud. Le déploiement du cloud devrait dominer le marché de la gestion des surfaces d’attaque avec une part de 58,09 % en 2026 et devrait connaître le taux de croissance le plus élevé au cours de la période de prévision. La gestion de la surface d'attaque basée sur le cloud aide les organisations à gérer efficacement leur surface d'attaque à l'aide de informatique en nuageavantages. Il offre des économies grâce aux plans d'abonnement, une évolutivité pour les configurations informatiques évolutives, une accessibilité depuis n'importe quel emplacement connecté à Internet et un déploiement rapide sans configuration matérielle complexe.

- En juin 2023,Palo Alto Networks a présenté Cortex Xpanse Expander, un outil basé sur le cloud pour gérer les surfaces d'attaque. Il aide les organisations à identifier et à résoudre les risques connus et inconnus associés à leurs connexions Internet. Expander effectue régulièrement des analyses automatisées pour cartographier l'ensemble d'Internet, découvrant tous les actifs connectés, les erreurs de configuration et les services exposés.

Le segment sur site détenait une part de marché décente en 2024. Ce modèle de déploiement offre aux clients une flexibilité, car les transactions ne sont effectuées qu'une seule fois. Les coûts sont relativement inférieurs à ceux du cloud. Certains secteurs, comme la santé, la banque ou le gouvernement, ont des règles strictes et des préoccupations concernant la confidentialité et la sécurité des données. Les organisations peuvent avoir un contrôle total sur leurs données et réduire le risque de violations de données ou d'accès non autorisé en utilisant la gestion de la surface d'attaque sur site.

Analyse par type d'entreprise

Les grandes entreprises vont prendre de l'ampleur grâce à un environnement informatique plus complexe et plus vulnérable

En fonction du type d’entreprise, le marché est classé en petites et moyennes entreprises (PME) et grandes entreprises. Le segment des grandes entreprises représentera le plus grand marché avec une contribution de 58,12 % à l'échelle mondiale en 2026. Le rapport 2022 sur la résistance aux attaques de HackerOne révèle que 33 % des équipes de sécurité des grandes entreprises voient moins de 75 % de leur surface d'attaque, et près de 20 % pensent que plus de 50 % est inconnu ou non visible. La surface d’attaque devenant de plus en plus complexe, les grandes entreprises utilisent davantage d’outils de sécurité.

Il est prévu que les PME connaîtront probablement le taux de croissance le plus élevé dans les années à venir. Les petites entreprises sont davantage ciblées par les cybercriminels car elles sont faciles à attaquer en raison du manque de fonds pour assurer une sécurité en ligne solide. Cela signifie que les petites entreprises doivent commencer à utiliser les solutions ASM le plus tôt possible.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Importance croissante de la protection de la sécurité informatique et des réseaux par le secteur informatique et des télécommunications pour augmenter la demande de gestion de la surface d'attaque

Basé sur l’industrie, le marché est segmenté en informatique et télécommunications, BFSI, vente au détail et commerce électronique, soins de santé, fabrication, gouvernement, aérospatiale et défense, etc. Le secteur informatique et télécommunications devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le secteur informatique et des télécommunications est de plus en plus lié à Internet, ce qui entraîne une plus grande surface d'attaque accessible depuis l'Internet public. Cela a rendu les informations, telles que les adresses IP, les ports ouverts et les détails du réseau, plus accessibles à tous en ligne. Par conséquent, le nombre de points d’entrée pour les attaquants a augmenté, soulignant l’importance de cartographier la surface d’attaque detélécommunicationréseaux.

Le segment BFSI devrait détenir le marché majeur avec une part de 23,54 % en 2026. Le secteur financier est exposé à des cybermenaces en raison de la gestion de données sensibles, nécessitant une ASM forte. Les institutions bancaires s'efforcent d'utiliser des technologies avancées pour se protéger contre les cyberattaques, garantir la sécurité des processus et des systèmes informatiques, protéger les informations des clients et se conformer aux réglementations gouvernementales. Cela devrait stimuler la demande de solutions de gestion des surfaces d’attaque de la part des sociétés financières dans les années à venir.

APERÇU RÉGIONAL

L’étendue du marché mondial est classée dans cinq régions, à savoir l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, et l’Asie-Pacifique.

Amérique du Nord

North America Attack Surface Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 0,36 milliard de dollars en 2025, ce qui représente 34,97 % du paysage du marché mondial, et devrait atteindre 0,43 milliard de dollars en 2026. Le marché de la région devrait croître rapidement à mesure que l’analyse des surfaces d’attaque augmente, permettant une meilleure identification des risques et des faiblesses. Cela permet une résolution efficace des problèmes. Les États-Unis sont une cible privilégiée des cyberattaques en raison de leur infrastructure numérique avancée. En outre, de nombreuses grandes entreprises de la région dans des secteurs clés tels que la finance, la santé et la défense sont menacées, ce qui souligne l'importance de mesures de sécurité plus strictes. Le marché américain devrait atteindre 0,34 milliard de dollars d’ici 2026.

- En avril 2024,Rapid7 a annoncé une mise à jour importante de sa solution de gestion des vulnérabilités, InsightVM. La mise à jour a amélioré son intégration avec les principales plates-formes cloud, telles qu'AWS, Azure et Google Cloud, pour renforcer la sécurité des applications basées sur le cloud et fournir une protection plus rationalisée et complète dans divers environnements cloud.

Asie-Pacifique

L’Asie-Pacifique représentait 0,23 milliard USD en 2025, soit 22,45 % de la part de marché mondiale, et devrait atteindre 0,29 milliard USD en 2026. L’Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période d’analyse. La région évolue rapidement sur le plan numérique, à mesure que de plus en plus d’entreprises et de gouvernements utilisent les technologies numériques. Cela en fait un bon endroit pour les solutions de sécurité et de gestion des vulnérabilités. Une enquête a révélé que près de 20 % des entreprises de cette région ont subi plus de six failles de sécurité au cours des dernières années. Les principaux acteurs du secteur se concentrent sur l’amélioration de leurs défenses en raison de l’augmentation des cyberattaques dans la région. Les gouvernements de ces pays sont également attentifs à cette question. Le marché japonais devrait atteindre 0,06 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,07 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,05 milliard de dollars d'ici 2026.

- En mars 2022,Le gouvernement australien a publié son budget fédéral 2022-2023, allouant 6,39 milliards de dollars au renforcement de la cybersécurité et du renseignement. Les fonds ont été utilisés dans le cadre du programme REDSPICE, axé sur la résilience, les effets, la défense, l'espace, le renseignement, la cybersécurité et les catalyseurs.

Europe

L’Europe a contribué à hauteur de 26,83 % au marché mondial en 2025, avec une valorisation de 0,28 milliard de dollars, et devrait atteindre 0,34 milliard de dollars en 2026. De plus, la part de marché de l’Europe est tirée par l’expansion du marché mondial. Industrie 4.0et l'IoT. Les entreprises européennes recourent de plus en plus à des méthodes de cybersécurité axées sur les risques. L’augmentation des cyber-risques complexes, tels que les ransomwares et les APT, pousse les entreprises européennes à améliorer leur sécurité grâce à des outils de gestion de la surface d’attaque. Le marché britannique devrait atteindre 0,07 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,08 milliard de dollars d’ici 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique détenaient 8,93 % du marché mondial, atteignant une valorisation de 0,09 milliard de dollars, et devrait atteindre 0,11 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique connaissent une croissance continue de l’utilisation de la gestion des surfaces d’attaque. Un récent rapport de Microsoft a révélé que le principal problème de sécurité des organisations aux Émirats arabes unis et au Qatar est le nombre croissant d'attaques de ransomwares. En 2023, 40 % des organisations basées aux Émirats arabes unis touchées par des ransomwares ont dû fermer leurs portes, entraînant une perte totale de 1,4 million de dollars. Cette situation conduit à la montée en puissance de la gestion des surfaces d’attaque dans la région. De plus, le marché sud-américain est fortement influencé par l’adoption croissante de technologies, les investissements dans la sécurité et l’acceptation généralisée de la technologie cloud.

l'Amérique latine

L’Amérique latine a contribué pour environ 0,07 milliard de dollars au marché mondial en 2025, soit une part de 6,82 %, et devrait atteindre 0,08 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur les acquisitions et les partenariats pour obtenir un avantage concurrentiel

Les principaux acteurs du marché de la gestion des surfaces d'attaque sont Microsoft, Google, Palo Alto Networks, Cisco Systems, Trend Micro et IBM. Ils se concentrent sur l’introduction de nouveaux produits, la formation de partenariats et la participation à des fusions et acquisitions pour développer leurs activités et atteindre de nouveaux marchés. Par exemple,

- En juin 2022,IBM a acquis Randori, une société basée à Boston qui se concentre sur la gestion des surfaces d'attaque et les attaques.cybersécuritésolutions. La technologie de Randori identifie et hiérarchise les actifs externes vulnérables, soutenant la stratégie de cloud hybride d'IBM et améliorant ses services de cybersécurité basés sur l'IA. Cet achat montre l'engagement d'IBM à renforcer les défenses de cybersécurité contre les cybermenaces croissantes.

Liste des meilleurs Sociétés de gestion de surfaces d’attaque :

- Réseaux Palo Alto(NOUS.)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Google Cloud (États-Unis)

- Trend Micro Inc.(Japon)

- IONIX Inc. (Israël)

- Cyberint (Israël)

- Qualys, Inc.(NOUS.)

- Tenable Inc.. (NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2024 –Bugcrowd, une société de sécurité participative, a acquis Informer, une société qui propose des services de gestion de surfaces d'attaque externes. Bugcrowd estime que l'ajout d'Informer renforcera sa plateforme en automatisant la détection des actifs vulnérables. Informer combine la découverte continue d'actifs avectests d'intrusionsur une seule plateforme.

- Mai 2024 –Edgio a présenté sa nouvelle solution Attack Surface Management (ASM). ASM, combiné aux services de sécurité gérés complets et aux solutions de sécurité Web d'Edgio, offre un service de gestion continue des menaces des applications Web en périphérie.

- novembre 2023 –Palo Alto Networks a acquis Talon Cyber Security pour sa technologie Enterprise Browser. Lorsqu'il est combiné avec Prisma SASE, ce système protège les applications professionnelles sur tous les appareils, garantissant ainsi une expérience utilisateur transparente et la confidentialité. Après l'achat, les fondateurs de Talon sont restés pour diriger leurs équipes au sein de Palo Alto Networks.

- novembre 2023 –Trend Micro ajoute des fonctionnalités de gestion des risques de surface d'attaque (ASRM) à la plateforme de cybersécurité Trend Vision One. Grâce aux fonctionnalités ASRM, les organisations peuvent surveiller leurs surfaces d'attaque cloud en temps réel et accéder aux inventaires des actifs cloud internes et externes.

- décembre 2022 –Palo Alto Networks a présenté Cortex Xpanse Active Attack Surface Management, fournissant des solutions automatisées pour identifier et traiter rapidement les vulnérabilités liées à Internet. Grâce à ses capacités actives de découverte, d'apprentissage et de réponse, Xpanse permet aux équipes de sécurité de se défendre de manière proactive contre les cybermenaces et d'assurer une gestion efficace des risques.

COUVERTURE DU RAPPORT

Le rapport de recherche comprend une analyse des régions importantes pour obtenir une meilleure connaissance de l’industrie. De plus, il fournit un aperçu des tendances les plus récentes du secteur et une analyse des technologies qui sont rapidement adoptées à l’échelle mondiale. Il met également l’accent sur les moteurs et les restrictions du marché, permettant au lecteur d’acquérir une compréhension approfondie du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 21,03 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par déploiement

Par type d'entreprise

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 1,03 milliard de dollars en 2025.

Fortune Business Insights indique que le marché devrait enregistrer une valorisation de 5 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 21,03 % au cours de la période de prévision 2026-2034.

Par type d’entreprise, le segment des grandes entreprises dominait la part de marché en 2025.

L’expansion de l’empreinte numérique des entreprises devrait stimuler la croissance du marché.

Microsoft, Google, Palo Alto Networks, Cisco Systems, Trend Micro et IBM, entre autres, sont les principaux acteurs du marché.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé.

Par secteur, le secteur informatique et télécommunications devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés