Taille du marché de la logistique automobile, part et analyse de l’industrie, par activité (entreposage et manutention, transport et manutention), par type (véhicule fini, pièces automobiles), par mode de transport (routes, voies aériennes, maritimes, ferroviaires), par distribution (nationale, internationale) et prévisions régionales, 2026-2034

Taille et tendances du marché de la logistique automobile

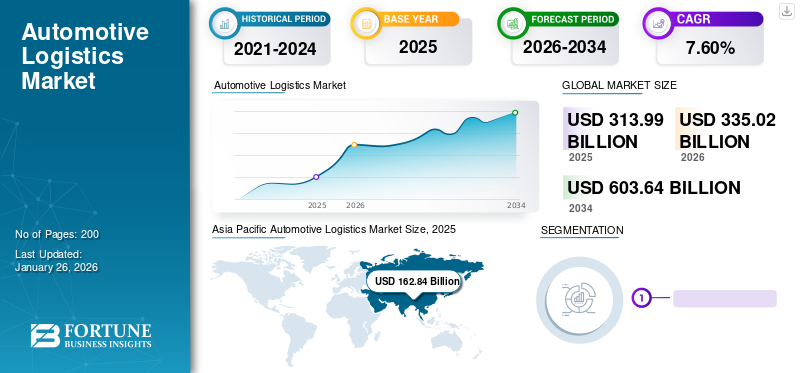

La taille du marché mondial de la logistique automobile était évaluée à USD313,99milliards en 2025 et devrait passer de 1 000 000 000 USD335.02milliards en 2026 en USD603.64milliards d’ici 2034, avec une croissance à un TCAC de7,60%de 2026 à 2034. La région Asie-Pacifique a dominé le secteur avec une part de marché de51,86%en 2025. Le marché de la logistique automobile aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 71,75 milliards de dollars d’ici 2032.

La croissance du marché de la logistique automobile est tirée par une efficacité accrue de la logistique des véhicules, la transformation numérique des chaînes d'approvisionnement et l'adoption de modèles de logistique tierce (3PL) rentables.

La logistique automobile est le flux d’entités des véhicules, composants, pièces de rechange et matières premières du constructeur automobile dans le processus d’achat, de production et de vente de véhicules automobiles. La logistique dans l'industrie automobile comprend la gestion du transport entrant des matières premières et des composants, la gestion du transport en garage du processus de production et la gestion du transport des véhicules et des pièces de rechange, y compris la livraison du traitement de la distribution, l'achat d'objets, le chargement et le déchargement, le stockage, le transport et le traitement de l'information. Avec le développement rapide de l’industrie automobile, la logistique automobile joue un rôle déterminant dans la réduction des coûts tout au long de la chaîne d’approvisionnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19 sur l'industrie de la logistique automobile

La pandémie de COVID-19 a incité les constructeurs automobiles à diversifier leurs chaînes d’approvisionnement en localisant la production en raison des risques liés à une forte dépendance à l’égard d’une seule région. La plupart des semi-conducteurs pour véhicules provenaient de Taïwan et de Chine, mais les contraintes de capacité post-confinement ont conduit à une demande non satisfaite. Des pénuries de matériaux, comme l’acier, sont apparues au troisième trimestre 2020 alors que les constructeurs automobiles cherchaient à reconstituer leurs stocks. En mars 2021, les gouvernements, notamment ceux de l’UE et des États-Unis, ont présenté des plans visant à soutenir les chaînes d’approvisionnement critiques, dans le but de réduire la dépendance à l’égard des approvisionnements asiatiques et américains en semi-conducteurs et de stimuler la production nationale. Ainsi, la pandémie a stoppé la mondialisation et provoqué un réalignement important des chaînes d’approvisionnement automobile, affectant la croissance du marché.

DERNIÈRES TENDANCES DE L'INDUSTRIE

La tendance de la logistique tierce influencera positivement la croissance

Le renforcement de la division du travail est la tendance future de la chaîne d’approvisionnement automobile. Les fonctions, telles que la distribution et la production de pièces détachées, seront séparées des entreprises manufacturières. Par ailleurs, une partie des fonctions de gestion logistique sera confiée àlogistique tierce (3PL)pour réduire les coûts d’investissement et d’exploitation. L'utilisation du 3PL permet aux entreprises d'obtenir davantage d'informations sur le marché, d'étendre leurs opérations sans actifs aux quatre coins du monde et d'accéder plus rapidement aux marchés internationaux. Le modèle 3PL deviendra ainsi la principale forme de logistique dans l’industrie automobile.

FACTEURS DU MARCHÉ

L’efficacité croissante des opérations de logistique des véhicules finis (FVL) stimulera la croissance du marché

En augmentant l’efficacité opérationnelle, moins de camions seront nécessaires. Par exemple, NVD, un distributeur de véhicules irlandais, a optimisé son processus logistique grâce à des solutions intelligentes. NVD a réduit les délais de livraison de ses clients et doublé sa productivité, puisqu'elle peut désormais charger 8 à 10 voitures sur un camion en 45 minutes. En comparaison, ce processus prend plus de trois heures dans les installations d’Europe de l’Est. Par conséquent, l’efficacité croissante du FVL stimulera le taux de croissance du marché au cours de la période de prévision.

Numérisation des opérations pour augmenter la croissance du marché

L'adoption croissante de systèmes logiciels par les constructeurs automobiles pour gérer les processus logistiques a apporté des avantages substantiels, tels que l'augmentation de la transparence de la chaîne d'approvisionnement et de l'efficacité opérationnelle. Par exemple, General Motors a été l’un des premiers à adopter le logiciel de logistique sortante. Pendant la crise induite par la pandémie, le logiciel (qui inclut, entre autres technologies, la télématique embarquée des actifs et la technologie de géorepérage) a offert une visibilité considérablement meilleure sur les livraisons à bord des véhicules, une meilleure utilisation des camions et est utilisé pour accélérer les livraisons aux concessionnaires des entreprises. Par conséquent, la numérisation des opérations influencera positivement la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Pénurie de chauffeurs de camion pour freiner la croissance mondiale

Les tarifs de fret ont augmenté rapidement au cours des dernières années. La pénurie de chauffeurs routiers est un facteur clé de la hausse des coûts. La tendance à la diminution de l’offre de chauffeurs et à l’augmentation de la demande de transport de la part des constructeurs automobiles devrait se poursuivre au cours de la période de prévision. Par exemple, selon l’Association allemande des transports et de la logistique (DSLV), en Allemagne, 30 000 conducteurs en moyenne prennent leur retraite chaque année. Cependant, seuls environ 2 000 chauffeurs de camion entièrement formés sont disponibles pour être remplacés, ce qui représente une pénurie de 45 000 chauffeurs rien qu'en Allemagne. De même, selon l’American Trucking Association, il existe une pénurie de plus de 60 000 chauffeurs de camion qualifiés aux États-Unis. Par conséquent, ces facteurs pourraient freiner la croissance du marché de la logistique automobile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de la segmentation du marché de la logistique automobile

Par analyse d'activité

Le segment du transport et de la manutention détiendra la plus grande part en raison de l'adoption croissante de la télématique

Par activité, le marché est segmenté en transport et manutention et entreposage et manutention. Le segment du transport et de la manutention détenait la plus grande part de marché79,77%en 2026. Les entreprises investissent activement dans des solutions basées sur les données pour accroître l’efficacité des transports. Par exemple, certaines solutions télématiques permettent de gérer efficacement l’itinéraire d’un camion et, en cas de retard dans la livraison des composants, les données peuvent être transmises à l’usine en temps réel. Ainsi, une fermeture d’usine peut être évitée et les constructeurs automobiles peuvent gérer et résoudre rapidement le problème. Par conséquent, ces facteurs stimuleront la croissance de ce segment.

Le segment de l’entreposage et de la manutention devrait afficher un TCAC plus élevé au cours de la période de prévision. La demande croissante de lumièrevéhicules utilitairesdans les économies émergentes et la demande croissante d’augmentation de la capacité des entrepôts et des installations de stockage sont attribuées à la croissance de ce segment.

Par analyse de distribution

Le segment national est dominé en 2023 en raison de la production à grande échelle dans les économies émergentes

Sur la base de la distribution, le marché est segmenté en national et international. Le segment domestique détenait la plus grande part du marché avec une part de61,85%en 2026. On constate une augmentation du nombre de politiques de soutien dans des pays comme l’Inde et la Chine pour encourager la production locale. En outre, la circulation aisée des pièces automobiles et des matières premières facilitée par l’Union européenne (UE) entre les pays de l’UE alimente la croissance de ce segment.

Le segment international devrait afficher une bonne croissance sur le marché. La demande croissante de véhicules de luxe et l’assouplissement des droits d’importation dans les pays en développement influenceront positivement la croissance de ce segment.

Analyse par type

Le segment des pièces automobiles dominé en 2023, propulsé par l'expansion du secteur du commerce électronique

Par type, le marché est segmenté en véhicules finis et pièces automobiles. Le segment des pièces automobiles a dominé la part de marché72,01%en 2026. Ce segment représente les revenus générés à la fois par les concessionnaires de pièces de rechange et les fabricants d'équipement d'origine grâce à la gestion du transport des pièces de rechange.

L'adoption croissante de stratégies omnicanales, telles que le commerce électronique, alimente la croissance rapide de ce segment, car elle permet aux entreprises de proposer une grande variété de produits livrés à temps. En outre, la rigueur croissante des réglementations sur les émissions stimule la demande de pièces de rechange pour moderniser les flottes de véhicules existantes. Par conséquent, ces facteurs stimuleront la croissance de ce segment au cours de la période de prévision.

Le segment des véhicules finis devrait également connaître une croissance considérable sur le marché. Les mandats de véhicules zéro émission dans plusieurs pays développés alimentent la demande devéhicules électriques (VE). En outre, les incitations gouvernementales, telles que les exonérations fiscales, les crédits d’impôt, les remises à l’achat et les dispenses de frais (pour le stationnement et la recharge, entre autres) sont également attribuées à la demande croissante de véhicules électriques. Ces facteurs devraient stimuler la croissance du segment au cours de la période de prévision.

Analyse par mode de transport

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment routier dominé en 2023, alimenté par les progrès technologiques des infrastructures

Par mode de transport, le marché est segmenté en routes, chemins de fer, maritimes et aériennes. Le segment routier a dominé la part de marché75,97%en 2025. Des facteurs tels que les faibles coûts et le déploiement de systèmes de transport intelligents dans des régions comme l’Europe, qui permettent une connectivité de haut niveau, le peloton et le potentiel de conduite automatisée, stimulent la croissance du segment routier. Le segment maritime devrait connaître une croissance substantielle sur le marché en raison de la disponibilité croissante de services portuaires performants et d'infrastructures de haute qualité permettant l'élimination des coûts supplémentaires pour les opérateurs de transport, les expéditeurs et les consommateurs.

ANALYSE RÉGIONALE

Asia Pacific Automotive Logistics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 162,84 milliards de dollars en 2025, soit 51,86 % du paysage du marché mondial, et devrait atteindre 174,78 milliards de dollars en 2026. Des facteurs tels que la demande croissante de véhicules, la disponibilité des matières premières et les bas salaires sont responsables de la croissance exponentielle de la production automobile dans cette région. En outre, la présence de grands équipementiers, tels que Honda, Toyota, Hyundai et BYD, qui s'efforcent de localiser leur production afin de réduire les coûts opérationnels et d'exporter des véhicules vers divers pays et régions, comme les États-Unis et l'Europe, est également responsable de la croissance de l'industrie automobile dans cette région. Par conséquent, pour optimiser la chaîne d'approvisionnement, il existe une demande croissante parmi les équipementiers pour des services logistiques pour les activités de transport, d'assemblage et de stockage. Le marché japonais devrait atteindre 34,85 milliards USD d'ici 2026, le marché chinois devrait atteindre 54,07 milliards USD d'ici 2026 et le marché indien devrait atteindre 40,5 milliards USD d'ici 2026.

Europe

En 2025, l'Europe représentait 61,48 milliards de dollars, soit 19,58 % du marché mondial, et devrait atteindre 65,03 milliards de dollars en 2026. Les principaux acteurs de la région se concentrent sur l'expansion de leur présence en Europe et sur la fourniture de services de logistique automobile dans la région. Par exemple, en mars 2024, Dunkerque-Port a signé une convention avec CEVA Logistics pour un terrain de 9,5 hectares dans l'est du port de Dunkerque. CEVA avait pour objectif de constituer un parc logistique de véhicules lié aux flux maritimes. Il est censé comprendre des zones de réception, de stockage et de chargement. Le développement devrait commencer en octobre 2024, avec des projections de manutention de 47 000 véhicules par an, pour atteindre 95 000 d'ici mars 2025. CEVA a prévu un atelier de préparation et d'esthétique des véhicules, avec un atelier de peinture et des bornes de recharge électriques. Les plans d'expansion prévoyaient de doubler la capacité pour atteindre 8 700 places de stationnement. Le marché britannique devrait atteindre 15,56 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 14,66 milliards de dollars d'ici 2026.

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 68,76 milliards USD en 2025, soit 21,90 % de la part de marché mondiale, et devrait atteindre 73,13 milliards USD en 2026. L’Amérique du Nord devrait afficher une croissance constante au cours de la période de prévision. Les performances optimisées des chaînes logistiques multimodales et l'amélioration des infrastructures qui contribuent à réduire les coûts logistiques stimulent la croissance du marché dans cette région. Le marché américain devrait atteindre 46,06 milliards de dollars d'ici 2026.

APERÇUS CLÉS DE L'ENTREPRISE

Partenariats stratégiques entre CEVA Logistics et GEFCO pour renforcer leurs positions de leader sur le marché

Le marché de la logistique automobile comprend des acteurs établis et émergents opérant aux niveaux mondial, régional et national. Les grandes entreprises proposent des services logistiques complets adaptés à l’industrie automobile. Ils fournissent des solutions de transport, d'entreposage et de distribution aux constructeurs et fournisseurs automobiles. Les entreprises forment des partenariats avec des constructeurs automobiles OEM pour développer leurs activités et établir des relations à long terme avec les principaux acteurs de l'automobile. D'un autre côté, les acteurs nationaux ou régionaux se concentrent sur le développement de technologies avancées que l'entreprise utilise pour optimiser ses opérations.

Deutsche Post AG, DB Schenker et Kuehne + Nagel comptent parmi les principaux acteurs du marché. DB Schenker est un prestataire logistique leader avec une présence significative dans le secteur automobile. Elle propose une large gamme de services logistiques, notamment le transport de fret terrestre, aérien et maritime, ainsi que des solutions logistiques contractuelles, pour soutenir la chaîne d'approvisionnement automobile.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- DB Schenker (Essen, Allemagne)

- BLG LOGISTIC GROUP AG & Co. KG(Brême, Allemagne)

- CEVA Logistique (Baar, Suisse)

- Kuehne+Nagel (Feusisberg, Suisse)

- Expeditors International (Washington, États-Unis)

- DSV(Hedehusene, Danemark)

- XPO Logistics, Inc. (Connecticut, États-Unis)

- Deutsche Post AG (Bonn, Allemagne)

- SINOTRANS Limited (Pékin, Chine)

- C.H. Robinson Worldwide, Inc. (Minnesota, États-Unis)

- GEFCO(Paris, France)

- Ryder System, Inc. (Floride, États-Unis)

- Groupe Schnellecke ag & co. Kg (Wolfsburg, Allemagne)

- Penske Automotive Group, Inc. (Michigan, États-Unis)

DÉVELOPPEMENTS RÉCENTS DE L’INDUSTRIE :

- Février 2024 -ORTEC, un fournisseur mondial de solutions de chaîne d'approvisionnement de bout en bout développées spécifiquement pour les besoins opérationnels des fabricants, des détaillants et des distributeurs, a présenté une solution de pointe spécialement adaptée aux besoins opérationnels des secteurs de la fabrication et de la logistique des produits finis. La suite de solutions de fabrication d'ORTEC fournit des informations précieuses et des outils de planification qui aident les entreprises à optimiser leur chaîne d'approvisionnement et à réduire leurs coûts.

- novembre 2023 -Maersk, une entreprise de logistique de renommée mondiale, et Nissan Motor Co., Ltd., une importante société automobile internationale, ont formé un partenariat à long terme axé sur une logistique de bout en bout durable, résiliente et compétitive. La société a annoncé l'ouverture officielle du site d'entreposage et de distribution de Wuhan en Chine.

- novembre 2023 -SYCN Auto Logistics, pionnier de l'industrie de la logistique automobile, a participé à la conférence VINCUE UNLEASHED, qui s'est déroulée du 13 au 15 novembre à Kansas City, Missouri. UNLEASHED est conçu pour rassembler les utilisateurs de VINCUE, les partenaires industriels et les leaders d'opinion à l'intérieur et à l'extérieur du secteur automobile afin de libérer le pouvoir des personnes, des processus et de la technologie pour optimiser les opérations d'inventaire.

- Mars 2023 -Prilo a participé à l'Automotive Logistics & Supply Chain Europe 2023. L'événement était un rassemblement de premier plan de professionnels du secteur de la logistique automobile et de la chaîne d'approvisionnement. Parmi les participants figuraient des géants de la construction automobile et des équipementiers, tels que BMW, Volkswagen, Renault, Ford, General Motors, Nissan, Audi, Toyota et Volvo, ainsi que des LSP, tels que Kuehne + Nagel, DB Schenker, DHL, Geodis et Priority Freight. Des entreprises proposant des solutions et un accompagnement logistiques, comme Prilo ou Blue Yonder, étaient également présentes dans les salles de conférence du Kameha Grand Bonn du 21 au 23 mars 2023.

- novembre 2022 -VinFast, le pionnier mondial du fabricant vietnamien de véhicules électriques, et INFORM, l'un des principaux fournisseurs de logiciels d'optimisation basés sur l'IA, ont formé un partenariat stratégique mondial pour la gestion logistique des véhicules électriques. INFORM a fourni à VinFast des solutions logicielles avancées, notamment un logiciel de gestion du transport (TMS) et un système de gestion de triage (YMS). Ces solutions optimisent les processus depuis la commande des véhicules jusqu'à la livraison, améliorant ainsi l'efficacité et la durabilité. VinFast surveille sa logistique EV, optimisant les processus depuis la commande jusqu'à la livraison et les rappels.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur la logistique automobile couvre une analyse détaillée de l’industrie et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu des principales tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs susmentionnés, le rapport fournit une analyse approfondie du marché de plusieurs facteurs qui ont contribué à sa croissance au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de7,60%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par distribution

|

|

Par mode de transport

|

|

|

Par activité

|

|

|

Par type

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 313,99 milliards de dollars en 2025 et devrait atteindre 603,64 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 162,84 milliards de dollars.

Enregistrant un TCAC de 7,60%, le marché affichera une bonne croissance sur la période de prévision (2026-2034).

Le segment routier devrait dominer ce marché au cours de la période de prévision.

La digitalisation des opérations est le facteur clé de la croissance du marché.

CEVA Logistics, DB Schenker et GEFCO sont les principaux acteurs du marché mondial.

L’Asie-Pacifique détenait la plus grande part de marché de la logistique automobile en 2025.

L’efficacité croissante des opérations logistiques des véhicules finis devrait stimuler l’adoption de la logistique automobile au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés