Taille du marché des modules de puissance automobile, part et analyse de l’industrie, par type (MOSFET SiC et IGBT Si), par type de véhicule (voitures particulières et véhicules utilitaires), par type de propulsion (véhicule électrique à batterie (BEV) et véhicule électrique hybride (HEV)), par application (onduleur de traction, convertisseur DC-DC et chargeur embarqué) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

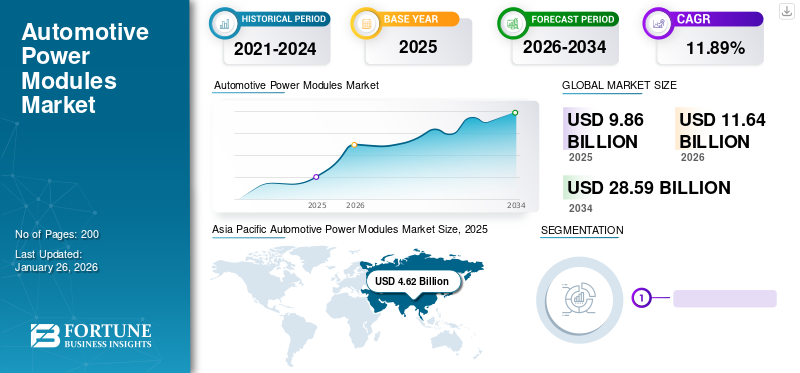

La taille du marché mondial des modules d’alimentation automobile était évaluée à 9,86 milliards USD en 2025 et devrait passer de 11,64 milliards USD en 2026 à 28,59 milliards USD d’ici 2034, avec un TCAC de 11,89 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 46,88 % en 2025. Le marché des modules de puissance automobile aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 4,45 milliards de dollars d’ici 2032.

Les modules de puissance automobiles jouent un rôle essentiel dans les éléments électroniques de puissance. Ces modules sont des composants électriques de haute puissance avec un ou plusieurs composants combinés en une seule unité ou module de puissance isolé. Ces technologies efficaces sont responsables de la conversion de puissance haute tension dans les véhicules hybrides et électriques à batterie pure, principalement utilisées dans les onduleurs de traction, les chargeurs embarqués etConvertisseurs DC-DC.

Les modules de puissance ont progressivement été largement adoptés dans les applications automobiles en raison de leur polyvalence dans les applications de conversion de puissance. Traditionnellement, des unités individuelles et des composants électroniques discrets tels que des MOSFET, des diodes et des transistors étaient utilisés à des fins similaires. L’épidémie de COVID-19 a temporairement entraîné la fermeture d’usines et d’unités de fabrication, suspendant les opérations dans diverses industries automobiles. Cela a créé des relations inégales entre l’offre et la demande, entraînant une mauvaise gestion des stocks et une pénurie d’approvisionnement. Cela a affecté diverses économies et utilisateurs finaux, des fabricants de puces aux équipementiers en passant par les constructeurs automobiles et les consommateurs, entraînant une pénurie de produits semi-conducteurs très demandés dans l'industrie automobile et d'autres industries. Cependant, le développement croissant de la technologie d’électrification ces dernières années a fait évoluer l’électronique de conversion de puissance. La tendance à l’électrification a joué un rôle majeur dans l’innovation et l’adoption mondiale de ces modules.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des modules de puissance automobile

Evolution croissante vers l'adoption de MOSFET en carbure de silicium pour une efficacité accrue

L'attention accrue accordée au secteur automobileVéhicule électrique (VE)L’intérêt des fabricants pour l’intégration de MOSFET en carbure de silicium (MOSFET SiC) a augmenté au cours des deux dernières années. Initialement, Tesla a incorporé des MOSFET SiC dans ses véhicules électriques pour améliorer l'efficacité des véhicules et fournir des taux de conversion de puissance plus élevés avec des pertes moindres pour leurs moteurs électriques. Les principaux acteurs du marché s’efforcent constamment d’introduire des modules à plus haut rendement et à faible consommation d’énergie afin d’accélérer davantage le processus d’électrification. De même, les principaux fabricants de véhicules électriques choisissent activement les MOSFET SiC, car leur intégration augmente considérablement l'efficacité énergétique globale de la transmission et réduit les pertes d'énergie.

De nombreux autres acteurs majeurs du secteur des véhicules électriques prévoient d'introduire progressivement des modules SiC MOSFET en remplaçant les transistors bipolaires à grille isolée (IGBT) dans leurs onduleurs EV. L'adoption des MOSFET SiC en est encore à ses balbutiements, avec un coût 3 à 4 fois supérieur à celui des modules IGBT Si classiques, attribué à l'intégration du carbure de silicium comme matériau pour les MOSFET. Cependant, avec l’intégration croissante des MOSFET SiC pour diverses applications dans les véhicules électriques, le marché devrait connaître une croissance significative au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des modules de puissance automobile

La demande croissante de pertes de commutation plus faibles dans la conversion de tension devrait stimuler le marché

Les principaux constructeurs automobiles s'efforcent d'améliorer l'efficacité des véhicules et des moteurs électriques en minimisant les pertes de puissance et en augmentant leur efficacité globale. La plupart des véhicules électriques utilisent actuellement des modules de puissance Si IGBT pour la conversion de puissance ou de tension. Pour augmenter l'efficacité des moteurs électriques, les constructeurs de véhicules électriques visent à intégrer des composants de puissance avancés dans leurs mécanismes afin de réduire les pertes de puissance et d'améliorer la vitesse et les taux de conversion de ces modules. La demande croissante de pertes de commutation plus faibles dans les onduleurs pour moteurs EV est l'un des facteurs clés qui poussent les constructeurs automobiles à introduire des modules de puissance de nouvelle technologie dans leurs véhicules pour améliorer les performances des véhicules.

L'intégration de modules de puissance automobiles avancés, tels que les MOSFET SiC, permet aux onduleurs de passer à des tensions de fréquence plus élevée à un rythme plus rapide que les IGBT Si, améliorant ainsi l'efficacité globale du processus. Par conséquent, l’adoption accrue de modules de puissance SiC devrait réduire les pertes de commutation lors de la conversion de tension et augmenter la demande pour ces modules au cours de la période de prévision.

Le développement croissant de l’infrastructure des véhicules électriques dans le monde devrait stimuler le marché

La préférence croissante des consommateurs pour les véhicules électriques par rapport aux véhicules thermiques conventionnels est une tendance notable. À mesure que de plus en plus de consommateurs adoptent la technologie d’électrification, la demande de véhicules électriques devrait monter en flèche au cours de la période de prévision. Les gouvernements de diverses régions se concentrent fortement sur la construction d’une infrastructure de véhicules électriques robuste pour soutenir l’adoption massive des véhicules électriques. La technologie croissante d’électrification et le développement des infrastructures devraient en outre stimuler la demande de véhicules électriques et de modules de puissance dans les années à venir.

La prolifération des bornes de recharge pour véhicules électriques etbatterieLes centres de remplacement dans les économies en développement et développées encouragent en outre les consommateurs à acheter des véhicules électriques sans se soucier de l’autonomie et des performances. De plus, les initiatives gouvernementales visant à intégrer des véhicules électriques dans les flottes de transports publics et les flottes de véhicules commerciaux, tels que les camions poubelles électriques et autres, devraient faire augmenter la demande de véhicules électriques dans les années à venir. Ceci, à son tour, devrait créer une forte demande pour ces modules au cours de la période de prévision.

FACTEURS DE RETENUE

Coût élevé associé aux modules de puissance et aux dispositifs de commutation pour entraver la croissance du marché

Les modules de puissance automobiles se sont révélés très utiles pour les conversions de tension haute puissance pour diverses applications dans les véhicules électriques. L’intégration croissante des véhicules électriques sur les routes a généré une demande accrue pour ces modules dans le monde entier. Cependant, la pénurie de semi-conducteurs Si IGBT, associée à la forte demande de modules de puissance dans les véhicules électriques, a exacerbé la situation, entraînant des hausses de prix et des retards de production. De plus, les constructeurs automobiles se tournent vers les MOSFET SiC plutôt que les IGBT Si en raison d'un taux de commutation plus élevé et de pertes de puissance plus faibles. Cependant, les MOSFET SiC sont très coûteux et coûtent environ trois à quatre fois plus cher que les IGBT Si. Par conséquent, ces facteurs devraient entraver l’adoption de ces modules au cours de la période de prévision.

Analyse de la segmentation du marché des modules de puissance automobile

Analyse par type

Forte demande pour les modules de puissance Si IGBT par rapport aux SiC MOSFET en raison du marché des variateurs à faible coût

En fonction du type, le marché est segmenté en IGBT Si et MOSFET SiC.

Le segment des IGBT Si devrait dominer le marché, avec une contribution de 66,30 % à l'échelle mondiale en 2026. Les modules de puissance Si IGBT sont largement utilisés pour les conversions de fréquence haute puissance dans les véhicules électriques. Ces modules servent de dispositifs de commutation, transformant la fréquence de tension de la batterie en onduleur et fournissant une alimentation haute tension au moteur électrique. La demande croissante de véhicules électriques et la rentabilité des IGBT Si sont des facteurs majeurs qui font augmenter la demande de modules IGBT Si.

Le segment des MOSFET SiC devrait présenter le TCAC le plus élevé tout au long de la période de prévision en raison de leur efficacité supérieure à celle des IGBT Si. Des pertes de commutation plus faibles et des taux de conversion haute puissance plus rapides sont des facteurs importants qui propulsent l’adoption des MOSFET SiC, contribuant ainsi à la croissance du segment.

Analyse par type de véhicule

Une préférence accrue des consommateurs pour les véhicules électriques pour stimuler la croissance du segment des voitures particulières

En fonction du type de véhicule, le marché est segmenté en voitures particulières et véhicules utilitaires.

Le segment des voitures particulières représentera 90,00 % de part de marché en 2026 en raison de la forte demande observée dans le segment des voitures particulières au cours de cette année. Le segment des voitures particulières est connu pour son innovation, stimulé par la demande persistante des consommateurs pour la possession d'un véhicule. De plus, une large base de consommateurs cherchant à posséder un véhicule privé contribue à l’augmentation des ventes dans le segment des voitures particulières, générant ainsi une demande substantielle dans ce segment.

Le segment des véhicules commerciaux devrait connaître le TCAC le plus élevé en raison de la croissance des ventes de véhicules commerciaux électriques en Amérique du Nord et en Europe. L'intégration de l'électrification s'avère très bénéfique pour les bus et camions commerciaux suivant des itinéraires fixes. Par conséquent, les réseaux d’autobus urbains et les exploitants de camions réguliers introduisent de plus en plus de véhicules électriques dans leurs flottes existantes. De plus, l'intégration croissante debus électriques, les camions poubelles, les véhicules utilitaires électriques et autres véhicules commerciaux dans diverses régions devraient alimenter la croissance du marché.

Par analyse du type de propulsion

Une infrastructure bien prise en charge pour la recharge des batteries dans les villes métropolitaines fait augmenter la demande de véhicules électriques à batterie

En fonction du type de propulsion, le marché est segmenté en véhicule électrique à batterie (BEV) et en véhicule électrique hybride (HEV).

Le segment des véhicules électriques à batterie devrait dominer le marché avec une part de 77,64 % en 2026 et devrait maintenir sa domination tout au long de la période de prévision. Une infrastructure de recharge de véhicules électriques bien établie dans les zones métropolitaines encourage les consommateurs à opter pour des véhicules électriques à batterie plutôt que pour des véhicules électriques hybrides, en raison de leur part de marché. La prise de conscience croissante du changement climatique et de la pollution de l’air a attiré davantage l’attention sur les véhicules produisant peu ou pas d’émissions de gaz d’échappement. Les BEV ne produisent aucun polluant à l’échappement, ce qui les rend attrayants pour les consommateurs soucieux de l’environnement.

Le segment des véhicules électriques hybrides devrait enregistrer une croissance décente, en raison de la demande croissante de véhicules électriques hybrides dans les régions moins développées où l’infrastructure des véhicules électriques est limitée. La disponibilité de bornes de recharge incite les gens à opter pourvéhicules hybridesà l'échelle mondiale. De plus, les véhicules électriques hybrides servent de pont entre les véhicules à moteur thermique et les véhicules électriques purs, ce qui devrait augmenter les ventes de véhicules électriques hybrides et favoriser l'adoption de technologies d'électrification dans diverses régions.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’intégration accrue des MOSFET de puissance SiC pour réduire les pertes de commutation dans les onduleurs de traction alimente la croissance du marché

En fonction des applications, le marché est classé en onduleur de traction, convertisseur DC-DC et chargeur embarqué.

Le segment des onduleurs de traction devrait représenter 53,33 % de la part de marché en 2026. La demande de modules de puissance à plus haute fréquence dans les onduleurs de traction, qui convertissent l’énergie électrique de la batterie en une tension de sortie plus élevée pour le moteur électrique, stimule la croissance de ce segment. De plus, la demande de dispositifs de commutation présentant une perte de commutation plus faible contribue encore davantage à l’expansion rapide du marché.

Les segments des convertisseurs DC-DC et des chargeurs embarqués devraient également connaître une croissance significative au cours de la période de prévision. Cette croissance est attribuée aux progrès technologiques dans les chargeurs embarqués visant à réduire le temps de charge et la perte de puissance lors de la recharge des véhicules électriques, ce qui devrait stimuler l'innovation et l'intégration de technologies de pointe telles que les modules d'alimentation SiC et GaN dans ce segment. La demande croissante de dispositifs de commutation de puissance efficaces dans les convertisseurs DC-DC avec des pertes de commutation minimales devrait également alimenter le segment des convertisseurs DC-DC.

APERÇU RÉGIONAL

Asie-Pacifique

Asia Pacific Automotive Power Modules Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Une pénétration plus élevée des ventes de véhicules électriques en Chine stimule la croissance du marché des modules de puissance en Asie

L’Asie-Pacifique a contribué pour environ 4,62 milliards de dollars au marché mondial en 2025, soit une part de 46,88 %, et devrait atteindre 5,47 milliards de dollars en 2026. Le principal facteur contribuant à la part de marché de la région est la pénétration plus élevée des ventes de véhicules électriques en Chine. De plus, les ventes croissantes de véhicules électriques sur les grands marchés automobiles, tels que l’Inde, la Chine et les pays d’Asie du Sud, devraient augmenter considérablement la demande de modules de puissance automobiles en Asie. Les initiatives gouvernementales de soutien dans les principaux pays de la région Asie-Pacifique devraient stimuler la croissance du marché des modules de puissance automobiles. Le marché japonais devrait atteindre 0,17 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 4,92 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,09 milliard de dollars d'ici 2026.

Europe

Le marché en Europe a atteint 2,93 milliards de dollars en 2025, soit 29,71 % du chiffre d'affaires total du marché, et devrait atteindre 3,45 milliards de dollars en 2026. La forte demande de véhicules en Europe, tirée par une plus grande sensibilisation des consommateurs aux avantages du choix des véhicules électriques et par l'expansion rapide de l'infrastructure des véhicules électriques, contribue à la forte demande de véhicules électriques dans les pays européens. De plus, les principaux acteurs des véhicules électriques dans la région européenne devraient façonner le marché au cours de la période de prévision. Le marché britannique devrait atteindre 0,46 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,1 milliard de dollars d'ici 2026.

Amérique du Nord

En 2025, l’Amérique du Nord détenait 21,35 % de la part de marché mondiale, atteignant une valorisation de 2,1 milliards de dollars, et devrait atteindre 2,49 milliards de dollars en 2026. Le reste du monde devrait également connaître une croissance constante. Cependant, le manque d’infrastructures de soutien aux véhicules électriques dans cette région pourrait entraîner un ralentissement de l’adoption généralisée des véhicules électriques, ce qui entraînerait une demande moins accélérée pour de tels modules dans ces pays. Le marché américain devrait atteindre 2,3 milliards de dollars d’ici 2026.

Reste du monde

Le marché du Reste du Monde représentait 0,2 milliard de dollars en 2025, soit 2,06 % de l'industrie mondiale, et devrait atteindre 0,24 milliard de dollars en 2026.

Liste des entreprises clés du marché des modules d’alimentation automobile

Les principaux acteurs présentent de nouveaux MOSFET de puissance basés sur SiC en raison des avantages supérieurs des modules de puissance basés sur SiC

Le paysage concurrentiel du marché est caractérisé par quelques acteurs clés établis. Le marché est consolidé, les grandes entreprises ayant établi un solide réseau de distribution auprès des principaux constructeurs automobiles, ce qui leur confère une part de marché importante. Les fabricants de semi-conducteurs, tels qu’Infineon Technologies AG, Mitsubishi Electric, Fuji Electronics et STMicroelectronics, sont les principaux acteurs et représentent une part importante du marché.

Tous les principaux acteurs du secteur des modules de puissance automobiles ont une forte présence et une forte demande pour leurs produits proposés en Amérique du Nord et en Europe. L’Asie-Pacifique est en train de devenir une présence significative dans le secteur des modules de puissance automobile. Les principaux acteurs de l'automobile, tels que Hyundai Motors, Audi, Tesla et d'autres, sont des clients majeurs qui intègrent des modules de puissance dans leurs véhicules électriques. En outre, une tendance notable parmi les fournisseurs de modules de puissance est l’introduction de modules de puissance basés sur SiC par les principaux fournisseurs de semi-conducteurs. Par exemple, en mai 2023, Mitsubishi Electric a annoncé le développement de MOSFET SiC intégrés SBD avec une nouvelle structure pour ces modules adaptée aux systèmes d'alimentation CC.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Infineon Technologies AG(Allemagne)

- Société électrique Mitsubishi(Japon)

- Fuji Electric Co., Ltd. (Japon)

- STMicroelectronics N.V.(Suisse)

- Onsemi (États-Unis)

- Systèmes électriques monolithiques(NOUS.)

- Danfoss (Danemark)

- Robert Bosch GmbH (Allemagne)

- Hitachi Automotive Systems Ltd. (Japon)

- Rohm Semiconductors (Japon)

- Shindengen Electric Manufacturing Co., Ltd. (Japon)

- Wolfspeed Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2023 : Resonac Corporation a annoncé le lancement d'une exploitation à grande échelle de modules de puissance, en se concentrant sur l'amélioration des développements liés aux matériaux pour les semi-conducteurs de puissance, ses boîtiers et ses modules de puissance.

- Décembre 2022 :STMicroelectronics a lancé ses nouveaux modules haute puissance pour les applications de mobilité électrique, axés sur l'amélioration des performances et de l'autonomie des véhicules. Hyundai a sélectionné ses nouveaux modules de puissance basés sur SiC pour sa plate-forme de véhicule électrique.

- Septembre 2022 :Onsemi a lancé ses modules d'alimentation automobiles basés sur SiC pour les applications de chargeur embarqué. L’intégration de ces derniers modules d’alimentation permettra aux véhicules électriques de se recharger à un rythme plus élevé qu’auparavant. La société a lancé trois modules présentant une faible conduction et une faible perte de commutation.

- Septembre 2022 : Renesas a présenté sa nouvelle génération d'IGBT à base de silicium pour les onduleurs de véhicules électriques, qui réduisent les pertes de commutation et les encombrements minimes. L'entreprise s'apprête à produire en masse ces puces dans son usine de Naka, au Japon.

- Juillet 2022 :Toshiba a développé son MOSFET en carbure de silicium doté de propriétés telles qu'une faible résistance et une réduction significative des pertes de commutation. Sa capacité à réduire les pertes de commutation et sa faible résistance le rendent adapté aux onduleurs de diverses industries, notamment l'électrification des véhicules et les équipements industriels.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications de produits. De plus, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,89 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par type de véhicule

Par type de propulsion

Par candidature

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché était évalué à 9,86 milliards de dollars en 2025 et devrait atteindre 28,59 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 11,89 % au cours de la période de prévision 2026-2034.

L’augmentation des ventes de véhicules électriques devrait stimuler la croissance du marché mondial.

L’Asie-Pacifique a dominé le marché mondial avec une part de 46,88 % en 2025.

L'onduleur de traction est la principale application.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés