Taille du marché du silicone automobile, part et analyse de l’industrie, par type de véhicule (hayon/berline, SUV, LCV et HCV), par type de produit (élastomères de silicium, silicone, adhésifs et produits d’étanchéité, fluides de silicone, résines de silicone et gels et mousses de silicone), par application (composants du groupe motopropulseur et du moteur, électricité et électronique, applications intérieures, applications extérieures et systèmes de gestion thermique), par propulsion (ICE et électrique) et prévisions régionales, 2026-2034

Taille du marché du silicone automobile et perspectives d’avenir

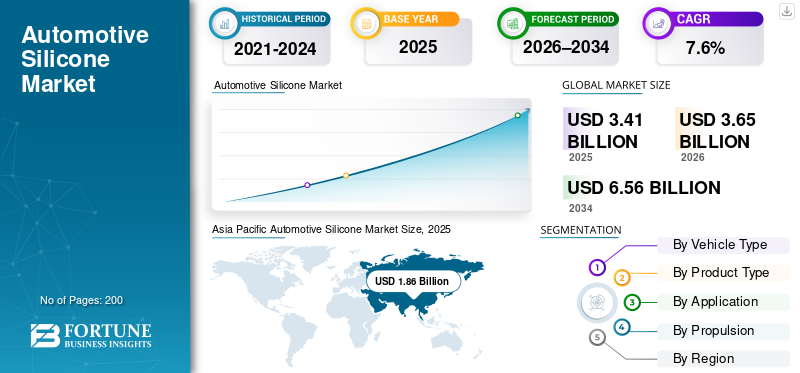

La taille du marché mondial du silicone automobile était évaluée à 3,41 milliards USD en 2025. Le marché devrait passer de 3,65 milliards USD en 2026 à 6,56 milliards USD d’ici 2034, avec un TCAC de 7,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du silicone automobile avec une part de marché de 54,55 % en 2025.

Le marché du silicone automobile représente la demande de matériaux à base de silicone utilisés dans un large éventail d'applications automobiles, notamment l'étanchéité, le collage, l'isolation, la gestion thermique et le contrôle des vibrations. Ces matériaux, tels que les élastomères, les adhésifs et les produits d'étanchéité, les fluides, les résines et les gels, sont appréciés pour leur stabilité thermique, leur durabilité et leurs propriétés d'isolation électrique supérieures, ce qui les rend essentiels à la conception de véhicules modernes.

La croissance de l’industrie du silicone automobile est étroitement liée à l’augmentation de la production automobile, à l’intégration croissante de l’électronique et à la demande de matériaux hautes performances dans le secteur automobile. Les matériaux en silicone sont de plus en plus utilisés dans les systèmes de transmission, les blocs-batteries, les modules d'infodivertissement, les capteurs et les systèmes d'éclairage, où la résistance à la chaleur, aux produits chimiques et au vieillissement est essentielle. Leur capacité à maintenir leurs performances dans des conditions de fonctionnement extrêmes garantit une fiabilité et une sécurité à long terme.

Le marché est en croissance, soutenu par les tendances à l’électrification, des réglementations plus strictes en matière d’émissions et le besoin de matériaux légers mais durables. Les constructeurs automobiles se concentrent sur l’amélioration de l’efficacité énergétique et de la durée de vie des composants, ce qui stimule la demande de silicones dans les joints, les tuyaux, les revêtements et les matériaux d’interface thermique. De plus, le passage àsystèmes avancés d’aide à la conduite (ADAS)et les véhicules connectés accélèrent l'utilisation du silicium dans les assemblages électroniques.

Les principaux acteurs du marché mondial du silicone automobile, tels que Wacker Chemie, KCC Corporation et Henkel, investissent dans la R&D sur les matériaux avancés, élargissent leurs portefeuilles de produits axés sur les véhicules électriques et renforcent les réseaux régionaux de fabrication et de distribution. Ils travaillent également en étroite collaboration avec les équipementiers et les fournisseurs de niveau 1 pour développer des solutions en silicone spécifiques à des applications pour la gestion thermique, l'étanchéité et la protection électronique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU SILICONE AUTOMOBILE

- Taille du marché en 2025 : 3,41 milliards de dollars

- Taille du marché en 2026 : 3,65 milliards de dollars

- Taille du marché prévue pour 2034 : 6,56 milliards de dollars

- TCAC : 7,6 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché du silicone automobile avec une part de 54,55 % en 2025.

- Les élastomères de silicone dominaient le marché en raison de leur utilisation intensive dans les joints, les tuyaux et les composants isolants.

- Les véhicules à hayon/berline représentaient la plus grande part de la demande mondiale de silicone automobile.

Asie-Pacifique

L’Asie-Pacifique a généré 1,86 milliard de dollars en 2025 et a maintenu sa position de plus grand marché régional.

Amérique du Nord

L’Amérique du Nord a atteint 0,66 milliard de dollars en 2025, ce qui en fait le deuxième marché régional.

Europe

L'Europe devrait atteindre 0,54 milliard de dollars en 2026, avec une croissance de 7,4 %.

NOUS.

Le marché du silicone automobile était évalué à environ 0,52 milliard de dollars en 2025, soit 15,2 % du chiffre d’affaires mondial.

Japon

La demande est soutenue par le secteur de fabrication automobile avancé du pays et par l'adoption croissante des technologies des véhicules électriques.

En savoir plus

TENDANCES DU MARCHÉ DU SILICONE AUTOMOBILE

Transition vers des solutions avancées en silicone thermique et électrique

L’utilisation croissante des silicones pour la gestion thermique et l’isolation électrique est une tendance clé qui façonne la dynamique du marché. Les constructeurs automobiles donnent la priorité aux matériaux qui améliorent la sécurité et l’efficacité dans les architectures électroniques compactes, soutenant ainsi la croissance à long terme des qualités de silicone avancées.

- Par exemple, Momentive Performance Materials souligne la demande croissante de silicones d’interface thermique dans les plates-formes EV.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La demande croissante de matériaux hautes performances et prêts pour l’électrification stimule la croissance du marché

La demande croissante de matériaux hautes performances dans le secteur automobile est un moteur majeur pour le secteur automobile.marché du siliconetaille. La capacité du silicone à résister aux températures extrêmes, aux vibrations et à l’exposition aux produits chimiques le rend indispensable pour les véhicules électrifiés et riches en électronique. Alors que les constructeurs automobiles améliorent les normes de fiabilité et de sécurité, l’adoption du silicone dans les systèmes critiques continue d’augmenter.

- Par exemple, l’AIE (Agence internationale de l’énergie) souligne l’utilisation croissante du silicone dans les systèmes thermiques et électriques des véhicules électriques à mesure que l’électrification s’accélère à l’échelle mondiale.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières limite la rentabilité à court terme

Les prix fluctuants du silicium métallique et des intrants énergétiques créent une instabilité des coûts pour les fabricants de silicone, freinant ainsi la croissance du marché à court terme. Ces variations de prix peuvent perturber la planification des achats et affecter les marges, en particulier pour les fournisseurs ayant une flexibilité tarifaire limitée. Une telle volatilité ajoute de l’incertitude aux contrats à long terme dans l’industrie du silicone automobile.

- Par exemple, la volatilité des prix du silicium métallique a été citée comme un problème de coûts par les producteurs de produits chimiques.

OPPORTUNITÉS DE MARCHÉ

L’expansion des véhicules électriques et hybrides ouvre la voie à de nouvelles applications du silicium

La croissance rapide de l’électricité etvéhicules hybridesprésente une forte opportunité pour le marché mondial du silicone automobile. Les véhicules électriques nécessitent une teneur en silicone nettement plus élevée pour l’étanchéité de la batterie, l’électronique de puissance et le contrôle thermique. Ce changement permet aux fournisseurs d'introduire des formulations haut de gamme et d'augmenter la valeur par véhicule.

- Par exemple, Elkem ASA signale une demande croissante de matériaux en silicone destinés aux véhicules électriques.

LES DÉFIS DU MARCHÉ

Équilibrer les exigences de performance et les pressions sur les coûts

Répondre à des spécifications de performances de plus en plus strictes tout en maîtrisant les coûts reste un défi pour l’industrie des silicones automobiles. Les équipementiers exigent une durabilité élevée et le respect des normes réglementaires, mais la sensibilité aux coûts des véhicules grand public peut limiter l'adoption de solutions en silicone haut de gamme.

- Par exemple, les équipementiers automobiles continuent d’être confrontés à des compromis coûts-performances dans un contexte de normes croissantes en matière de matériaux.

Analyse de segmentation

Par type de véhicule

Une large base de production et une utilisation généralisée des véhicules à hayon/berline mènent la croissance segmentaire

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Sur la base du type de véhicule, le marché est divisé en hayon/berline, SUV, LCV et HCV.

Les véhicules à hayon et berline dominent la demande de silicone en raison de leur vaste base de production mondiale et de leur utilisation généralisée sur les marchés développés et émergents. Ces véhicules nécessitent des silicones pour l’étanchéité, l’amortissement des vibrations et la protection thermique, ce qui favorise une croissance constante.

- Par exemple, les berlines et les berlines continuent de représenter la plus grande part du parc mondial de production de véhicules.

Le segment des SUV devrait croître à un TCAC de 9,3 % au cours de la période de prévision.

Par type de produit

Les performances polyvalentes des élastomères de silicone alimentent la croissance segmentaire

En fonction du type de produit, le marché est segmenté enélastomères de silicium, silicone, adhésifs et produits d'étanchéité, fluides silicone, résines de silicone et gels et mousses de silicone.

Les élastomères de silicone dominent en raison de leur flexibilité, de leur résistance à la chaleur et de leur longue durée de vie. Leur utilisation intensive dans les joints, les tuyaux et les composants d’isolation entraîne une croissance constante de la demande.

- Par exemple, les élastomères de qualité automobile sont largement utilisés en raison de leur durabilité et de leur résistance à la chaleur, comme le souligne Wacker Chemie AG dans sa gamme de matériaux automobiles.

Les gels et mousses de silicone connaissent une croissance à un TCAC de 9,7 % au cours de la période de prévision.

Par candidature

Un rôle fonctionnel critique entraîne la domination des segments du groupe motopropulseur et du moteur

En fonction des applications, le marché est segmenté en composants de groupe motopropulseur et de moteur, électriques et électroniques, applications intérieures, applications extérieures et systèmes de gestion thermique.

Les composants du groupe motopropulseur et du moteur dépendent fortement des silicones pour l’étanchéité et la résistance à la chaleur. Malgré l’électrification, les systèmes ICE et hybrides continuent de soutenir une forte demande de silicone.

- Par exemple, les matériaux en silicone restent essentiels dans l'étanchéité du groupe motopropulseur et les applications thermiques, comme le soulignent les solutions de matériaux automobiles de Dow Inc.

Lesystèmes de gestion thermiquele segment devrait croître à un TCAC de 10,8 % au cours de la période de prévision.

Par propulsion

Une vaste flotte mondiale et la production continue de véhicules ICE stimulent la croissance du segment

Sur la base de la propulsion, le marché est segmenté en ICE et Electric.

Les véhicules ICE dominent en raison de leur vaste flotte mondiale et de leur production continue, soutenant la demande de silicones dans les moteurs, les systèmes d'échappement et les transmissions.

- Par exemple, l’Association des constructeurs européens d’automobiles (ACEA) rapporte que les véhicules à combustion interne dominent toujours le parc automobile mondial.

Le segment électrique devrait croître à un TCAC de 12,4 % au cours de la période de prévision.

Perspectives régionales du marché du silicone automobile

Par région, le marché mondial du silicone automobile est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Automotive Silicone Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 1,86 milliard USD, et a également conservé la première part en 2024, avec 1,77 milliard USD. L’Asie-Pacifique domine le marché mondial du silicone automobile en raison de sa production de véhicules à grande échelle, de l’expansion de la fabrication de véhicules électriques et de son solide écosystème de chaîne d’approvisionnement régionale. Des pays comme la Chine, l’Inde et la Corée du Sud génèrent une demande soutenue de silicones dans les applications de transmission, d’électronique et thermiques.

- Par exemple, en 2024, la croissance de la production de véhicules électriques en Chine continue de stimuler la demande de matériaux automobiles.

Marché chinois du silicone automobile

Le marché chinois du silicone automobile devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1,15 milliard de dollars en 2025, soit environ 33,7 % du marché.

Marché indien du silicone automobile

Le marché indien du silicone automobile en 2025 est estimé à environ 0,23 milliard de dollars, ce qui représente environ 6,7 % des revenus mondiaux.

Europe

L’Europe devrait enregistrer un taux de croissance de 7,4 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 0,54 milliard de dollars d’ici 2026. La demande européenne de silicone automobile est stimulée par des réglementations strictes en matière d’émissions et par l’accent mis par la région sur la sécurité et l’efficacité des véhicules. Les constructeurs automobiles s'appuient de plus en plus sur les matériaux en silicone pour leur durabilité et leur stabilité thermique, soutenant ainsi une expansion modérée mais constante du marché des véhicules de tourisme et de tourisme.véhicules utilitaires.

Marché allemand du silicone automobile

Le marché allemand du silicone automobile en 2025 est estimé à environ 0,18 milliard de dollars, ce qui représente environ 5,3 % du chiffre d'affaires mondial.

Marché britannique du silicone automobile

Le marché britannique du silicone automobile en 2025 est estimé à environ 0,11 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait atteindre 0,66 milliard de dollars en 2025 et assurer ainsi la position de deuxième plus grande région du marché. Le marché nord-américain du silicone automobile devrait croître régulièrement, soutenu par une utilisation plus élevée de silicone par véhicule et par l’adoption croissante d’applications automobiles avancées. De solides capacités de R&D et l’adoption précoce de plates-formes électrifiées soutiennent la croissance de la valeur. Le marché américain, en particulier, bénéficie de l’utilisation croissante de matériaux d’isolation thermique et électrique à base de silicone dans les véhicules électriques et haut de gamme.

Marché américain du silicone automobile

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,52 milliard de dollars, ce qui représente environ 15,2 % du marché.

Reste du monde

Le marché du reste du monde devrait croître progressivement en raison de l’augmentation du nombre de propriétaires de véhicules, de l’expansion localisée de la fabrication et de l’amélioration des infrastructures automobiles. Les marchés émergents d’Amérique latine et du Moyen-Orient contribuent à une demande croissante, en particulier pour les matériaux en silicone durables utilisés dans des environnements opérationnels difficiles.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La concurrence axée sur l’innovation façonne le positionnement à long terme sur le marché

Le paysage concurrentiel du marché mondial du silicone automobile est caractérisé par la présence d’entreprises chimiques multinationales et de fournisseurs de matériaux spécialisés qui se concentrent sur l’innovation, l’échelle et les partenariats OEM à long terme. Les principaux acteurs rivalisent en élargissant leurs portefeuilles de produits de qualité automobile, en renforçant les empreintes de fabrication régionales et en lançant des solutions de silicone spécifiques à des applications.

Les grandes entreprises investissent massivement dans la R&D pour développer des matériaux qui répondent aux exigences changeantes en matière thermique, électrique et de durabilité. Les collaborations stratégiques avec les constructeurs OEM et les fournisseurs de premier rang aident les constructeurs à intégrer davantage leurs produits dans les plateformes automobiles. Les initiatives de développement durable, telles que les formulations à faible teneur en COV et les processus de production économes en énergie, deviennent également des différenciateurs.

Les fusions, acquisitions et lancements de produits sont fréquemment utilisés pour accéder aux technologies avancées et aux marchés émergents. Les acteurs disposant de solides réseaux de chaîne d'approvisionnement mondiale bénéficient de temps de réponse plus rapides et d'un support client localisé, ce qui leur confère un avantage concurrentiel dans les programmes automobiles à volume élevé.

- Par exemple, en 2024, Wacker Chemie AG a élargi sa gamme de silicones automobiles pourBatterie de VEapplications, en mettant l’accent sur la gestion thermique et la durabilité.

LISTE DES PRINCIPALES ENTREPRISES DE SILICONE AUTOMOBILE PROFILÉES

- Dow Inc.(NOUS.)

- Wacker Chemie AG (Allemagne)

- Elkem ASA(Norvège)

- Shin-Etsu Chemical (Japon)

- KCC Corporation (Corée du Sud)

- Henkel AG & Co. KGaA(Allemagne)

- Société 3M (États-Unis)

- B. Plus complet(NOUS.)

- Sika AG (Suisse)

- Étoile bleue (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Brenntag a signé un nouvel accord de distribution qui élargit l'accès au portefeuille de silicones et de spécialités de Momentive (par exemple, les additifs CoatOSil, les silanes Silquest) pour les clients de revêtements/adhésifs/scellants aux Philippines, étendant ainsi la couverture SEA antérieure. Cela renforce la disponibilité en aval des produits chimiques à base de silicone utilisés dans les applications automobiles et les chaînes d'approvisionnement industrielles.

- Septembre 2025 :Dow a présenté le gel de silicone DOWSIL EG-4175 conçu pour les modules IGBT de nouvelle génération, mettant l'accent sur la résistance à la température jusqu'à 180°C ainsi que sur la protection diélectrique, importante à mesure que les architectures EV évoluent vers des systèmes à tension plus élevée. Il s’agit d’une valeur ajoutée classique en silicone dans les onduleurs EV et les emballages électroniques de puissance associés.

- Septembre 2025 :Wacker Chemie AG a présenté des adhésifs silicone thermoconducteurs de nouvelle génération pour l'assemblage de batteries de véhicules électriques au Battery Show, visant une dissipation thermique améliorée et une durabilité à long terme dans les véhicules électrifiés..

- Septembre 2025 :Momentive Performance Materials a élargi son partenariat européen de distribution d'élastomères de silicone avec Safic-Alcan, améliorant ainsi la disponibilité régionale de matériaux en silicone de qualité automobile pour les applications de moulage et d'étanchéité.

- Octobre 2024 :Dow Inc. s'est associé à Carbice pour co-développer des matériaux d'interface thermique avancés combinant la technologie des silicones et des nanotubes de carbone pour l'électronique automobile etvéhicule électriquesystèmes de gestion thermique.

- octobre 2024:Elkem ASA a présenté ses solutions de gestion thermique et d'isolation des batteries à base de silicone au Battery Show North America, répondant aux exigences de dissipation thermique et de sécurité des batteries de véhicules électriques.

- Mai 2024 :KCC Corporation a finalisé l'acquisition complète de Momentive Performance Materials, renforçant ainsi son portefeuille mondial de silicones et élargissant ses capacités sur les marchés de l'automobile, de l'électronique et des matériaux spéciaux.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du silicone automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de véhicule, type de produit, application, propulsion et région |

|

Par type de véhicule |

· Hayon/Berline · SUV · VUL · VHC |

|

Par produitTaper |

· Élastomères de silicium · Adhésifs et mastics silicones · Fluides silicones · Résines silicones · Gels et mousses de silicone |

|

Par candidature |

· Composants du groupe motopropulseur et du moteur · Électricité et électronique · Applications intérieures · Applications extérieures · Systèmes de gestion thermique |

|

ParPropulsion |

· GLACE · Électrique |

|

Par région |

· Amérique du Nord (par type de véhicule, type de produit, application, propulsion et pays) o États-Unis o Canada o Mexique · Europe (par type de véhicule, type de produit, application, propulsion et pays) o Allemagne o Royaume-Uni o France o Reste de l'Europe · Asie-Pacifique (par type de véhicule, type de produit, application, propulsion et pays) o Chine o Inde o Japon o Corée du Sud o Reste de l'Asie-Pacifique · Reste du monde (par type de véhicule, type de produit, application, propulsion et pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,41 milliards de dollars en 2025 et devrait atteindre 6,56 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,86 milliard de dollars.

Le marché devrait afficher un TCAC de 7,6 % au cours de la période de prévision 2026-2034.

Le segment des berlines et des berlines domine le marché par type de véhicule.

La demande croissante de matériaux hautes performances et prêts à l’électrification stimule le marché mondial du silicone automobile.

Dow, KCC Corporation, Wacker Chemie et H.B. Fuller fait partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés