Taille, part et analyse de l'industrie du marché de la surveillance automobile, par type de produit (moniteurs de tension, circuits intégrés de réinitialisation, circuits intégrés de surveillance et autres), par type de véhicule (hayon/berline, SUV, véhicule léger et véhicule lourd), par tension (

Taille du marché de la surveillance automobile et perspectives d’avenir

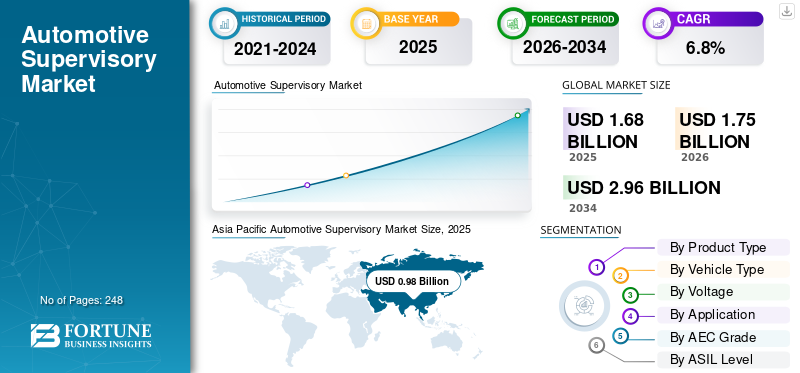

La taille du marché mondial de la surveillance automobile était évaluée à 1,68 milliard USD en 2025. Le marché devrait passer de 1,75 milliard USD en 2026 à 2,96 milliards USD d’ici 2034, avec un TCAC de 6,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la supervision automobile avec une part de marché de 58,33 % en 2025.

Le marché mondial fait référence à l'écosystème de systèmes, de logiciels et de solutions qui supervisent, coordonnent et gèrent plusieurs unités de commande électroniques (ECU) au sein d'un véhicule. Ces systèmes de supervision permettent une prise de décision centralisée, une sécurité fonctionnelle et une communication efficace entre les architectures de véhicules avancées, en particulier dans les domaines connectés, électriques etvéhicules autonomes. Le marché comprend des middlewares, des contrôleurs de domaine et des plates-formes de contrôle au niveau du véhicule prenant en charge des performances, des diagnostics et une intégration système en temps réel améliorés.

Les principaux moteurs du marché comprennent l’adoption croissante de véhicules électriques et autonomes, la complexité croissante de l’électronique des véhicules et la demande d’architectures de véhicules centralisées. Les progrès de l’ADAS, la nécessité d’un traitement des données en temps réel et l’accent réglementaire mis sur la sécurité et la cybersécurité accélèrent encore l’adoption de systèmes de contrôle de surveillance dans les véhicules modernes.

Les principaux acteurs du marché comprennent Bosch, Analog Devices, Inc, NXP Semiconductors N.V. et Infineon Technologies AG, qui rivalisent grâce à des plates-formes informatiques avancées pour les véhicules, des architectures centralisées, des logiciels basés sur l'IA et des capacités de traitement de données en temps réel, tout en se concentrant sur la sécurité fonctionnelle, l'évolutivité et l'intégration transparente dans les écosystèmes de véhicules électriques, connectés et autonomes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA SUPERVISION AUTOMOBILE

L’accent croissant mis sur les mises à jour en direct pour améliorer la gestion du cycle de vie des véhicules apparaît comme une tendance clé

L’adoption croissante des capacités de mise à jour par liaison radio (OTA) apparaît comme une tendance clé du marché. Les équipementiers exploitent de plus en plus les technologies OTA pour mettre à jour à distance les logiciels du véhicule, corriger les bugs et introduire de nouvelles fonctionnalités sans nécessiter de visites de service physiques. Les systèmes de supervision jouent un rôle crucial dans la gestion et la coordination de ces mises à jour dans plusieurs domaines de véhicules, garantissant une intégration transparente et une perturbation minimale des opérations des véhicules.

Les capacités OTA améliorent considérablement la gestion du cycle de vie des véhicules en permettant des améliorations continues après la vente. Les contrôleurs de supervision garantissent que les mises à jour sont déployées de manière sécurisée et efficace sur les systèmes tels que l'ADAS, l'infodivertissement et le groupe motopropulseur. Cela améliore non seulement les performances et la sécurité, mais permet également aux constructeurs automobiles de prolonger la durée de vie fonctionnelle des véhicules. En conséquence, les véhicules restent technologiquement pertinents pendant de plus longues périodes, augmentant ainsi la satisfaction des clients et la fidélité à la marque.

De plus, les mises à jour OTA prennent en charge de nouvelles sources de revenus pour les constructeurs automobiles grâce à des services de fonctionnalités à la demande et par abonnement. Les systèmes de supervision permettent une activation sélective des fonctionnalités, permettant aux OEM de proposer des mises à niveau personnalisées aux clients. Ce changement transforme les véhicules en plates-formes évolutives, s’alignant sur la tendance plus large de la mobilité définie par logiciel. Il aide également les fabricants à réduire les coûts de rappel en résolvant les problèmes à distance, améliorant ainsi l'efficacité opérationnelle et la gestion des coûts.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption croissante de véhicules définis par logiciel pour accélérer la demande de systèmes de surveillance

L’industrie automobile connaît une transformation majeure avec l’adoption croissante des véhicules définis par logiciel (SDV). Dans ces véhicules,logicieljoue un rôle central dans le contrôle et la gestion des fonctionnalités de base, remplaçant les architectures traditionnelles centrées sur le matériel. Ce changement nécessite des systèmes de supervision avancés capables de coordonner efficacement plusieurs domaines. À mesure que les équipementiers évoluent vers des plates-formes de véhicules unifiées, les contrôleurs de supervision deviennent essentiels pour permettre une communication transparente et une prise de décision centralisée entre divers composants électroniques et logiciels.

Les véhicules définis par logiciel dépendent fortement des mises à jour continues, des améliorations des fonctionnalités et de l'optimisation du système grâce aux capacités OTA. Les systèmes de supervision constituent l'épine dorsale de la gestion de ces mises à jour, garantissant la synchronisation entre les différentes fonctions du véhicule telles que l'ADAS, l'infodivertissement et le groupe motopropulseur. Cette capacité améliore non seulement les performances du véhicule, mais prolonge également le cycle de vie du produit. En conséquence, les constructeurs automobiles investissent de plus en plus dans les technologies de supervision pour prendre en charge le déploiement dynamique de logiciels et la surveillance du système en temps réel.

RESTRICTIONS DU MARCHÉ

Standardisation limitée entre les plates-formes pour entraver une intégration transparente

Le manque de standardisation à l’échelle de l’industrie en matière de plates-formes logicielles et d’architectures électriques/électroniques constitue une contrainte importante pour le marché. Différents constructeurs OEM adoptent différentes conceptions de systèmes, systèmes d'exploitation et protocoles de communication, ce qui rend difficile le développement de solutions de supervision universellement compatibles. Cette fragmentation augmente la complexité pour les fournisseurs et limite l'évolutivité des technologies de supervision sur plusieurs plates-formes et marques de véhicules.

Les systèmes de supervision étant conçus pour intégrer et gérer plusieurs domaines, les incohérences dans les normes créent des goulots d'étranglement en matière d'intégration. Les fournisseurs doivent souvent personnaliser leurs solutions pour chaque OEM, ce qui entraîne une augmentation des délais et des coûts de développement. Cela réduit l’efficacité et ralentit l’innovation, dans la mesure où les ressources sont détournées vers l’adaptation des systèmes plutôt que vers l’avancement des fonctionnalités de base. Les petits acteurs, en particulier, ont du mal à répondre à des exigences diverses et évolutives.

OPPORTUNITÉS DE MARCHÉ

Intégration de l'IA et de l'Edge Computing pour débloquer l'intelligence avancée des véhicules

L'intégration de l'intelligence artificielle dans les systèmes de surveillance automobile ouvre de nouveaux niveaux d'intelligence et de fonctionnalité des véhicules. L'IA permet aux contrôleurs de supervision d'analyser de grands volumes de données en temps réel générées par les capteurs, les caméras et les systèmes embarqués. Cette capacité prend en charge des fonctionnalités avancées telles que la maintenance prédictive, l’analyse du comportement du conducteur et les réponses adaptatives du système. À mesure que les véhicules deviennent plus intelligents, les systèmes de surveillance basés sur l’IA deviennent de plus en plus essentiels pour offrir une sécurité, une efficacité et des expériences de conduite personnalisées améliorées.

L’Edge Computing renforce encore cette opportunité en permettant le traitement des données directement dans le véhicule, réduisant ainsi la dépendance à l’infrastructure cloud. Les systèmes de supervision équipés de capacités de pointe peuvent traiter des informations sensibles au temps avec une latence minimale, ce qui est essentiel pour des applications telles que la conduite autonome etsystèmes avancés d'aide à la conduite. Ce traitement localisé garantit une prise de décision plus rapide et une meilleure réactivité du système, améliorant ainsi les performances globales et la fiabilité du véhicule dans des conditions de conduite dynamiques.

LES DÉFIS DU MARCHÉ

Les risques de cybersécurité dans les systèmes centralisés constituent un défi critique

À mesure que les véhicules adoptent des architectures de supervision centralisées, la cybersécurité apparaît comme un défi de taille. Les systèmes de surveillance font office de centre de contrôle central, ce qui en fait une cible potentielle pour les cyberattaques susceptibles de compromettre simultanément plusieurs fonctions du véhicule. Assurer une sécurité robuste sur les couches logicielles, les réseaux de communication et les interfaces externes est de plus en plus complexe. L’utilisation croissante des mises à jour en direct et des services connectés élargit encore la surface d’attaque. Les constructeurs automobiles et les fournisseurs de technologies doivent mettre en œuvre des systèmes avancés de cryptage, de détection des intrusions et des mécanismes de surveillance continue pour protéger le fonctionnement des véhicules. De plus, l’évolution des exigences réglementaires en matière de cybersécurité des véhicules ajoute aux pressions en matière de conformité, ce qui rend essentiel pour les entreprises d’investir massivement dans la conception de systèmes sécurisés et la gestion du cycle de vie.

Analyse de segmentation

Par type de produit

Rôle essentiel dans la stabilité de l'alimentation et la protection du système pour piloter la domination du segment des moniteurs de tension

En fonction du type de produit, le marché est segmenté en moniteurs de tension, circuits intégrés de réinitialisation, circuits intégrés de surveillance et autres.

Le segment des moniteurs de tension domine la part de marché de la surveillance automobile en raison de son rôle essentiel dans la garantie d’une alimentation électrique stable et la protection des systèmes électroniques contre les fluctuations de tension. Avec l'électrification croissante et l'intégration croissante de composants électroniques sensibles, les moniteurs de tension sont largement déployés dans les calculateurs, les systèmes de gestion de batterie et les unités d'infodivertissement. Leur capacité à prévenir les pannes du système, à garantir la sécurité fonctionnelle et à assurer un fonctionnement fiable des véhicules génère une demande constante pour les véhicules conventionnels et électriques à l’échelle mondiale.

Le segment des circuits intégrés de surveillance devrait croître à un TCAC de 7,8 % au cours de la période de prévision, en raison du besoin croissant de fiabilité des systèmes et de détection des pannes. Ces composants améliorent la surveillance en temps réel et la récupération automatique, en particulier dans les ADAS et les systèmes autonomes, en prenant en charge des architectures de contrôle de supervision robustes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

Préférence croissante des consommateurs et intégration électronique avancée pour favoriser la domination du segment des SUV

En termes de type de véhicule, le marché est classé en berline/berline, SUV, véhicule léger et véhicule lourd.

Le segment des SUV domine le marché en raison d'une forte demande mondiale, d'un contenu électronique plus élevé et de l'intégration croissante de systèmes avancés d'aide à la conduite et d'infodivertissement.VUSintègrent généralement des architectures électriques plus complexes, nécessitant des systèmes de supervision robustes pour un contrôle centralisé et une gestion de la sécurité. La préférence croissante des consommateurs pour les fonctionnalités haut de gamme, les tendances à l’électrification des SUV et leur adoption généralisée dans les marchés développés et émergents contribuent également à une demande soutenue de solutions de supervision dans ce segment.

Le segment des berlines/hayons détient la deuxième plus grande part avec un TCAC de 6,1 % sur la période de prévision, soutenu par son vaste parc automobile mondial et ses volumes de production élevés. La demande constante de véhicules rentables et l'intégration constante des systèmes électroniques garantissent l'adoption continue des technologies de surveillance dans les voitures particulières grand public.

Par tension

Utilisation généralisée dans l'électronique automobile de base pour favoriser la domination du segment 3,3 V – 5 V

En termes de tension, le marché est classé en <3,3 V, 3,3 V – 5 V et plus de 5 V.

Le segment 3,3 V – 5 V domine le marché en raison de son application étendue dans les composants électroniques clés du véhicule, notamment les microcontrôleurs, les capteurs, les systèmes d'infodivertissement et les unités de commande. Cette plage de tension offre un équilibre optimal entre efficacité énergétique et performances, ce qui en fait la norme industrielle pour la plupart des architectures électroniques automobiles. Sa compatibilité avec une large gamme de composants et des écosystèmes de conception établis garantit une demande constante pour les véhicules conventionnels et électriques, renforçant ainsi sa position de leader.

Le segment <3,3 V devrait croître au TCAC de 7,6 % au cours de la période d'étude, grâce à l'adoption croissante de l'électronique de faible consommation et des technologies avancées de semi-conducteurs. L’intégration croissante de composants compacts et économes en énergie dans les ADAS, les systèmes compatibles IoT et les plates-formes de véhicules de nouvelle génération accélère la demande dans ce segment.

Par candidature

Complexité croissante du groupe motopropulseur électrifié pour favoriser la domination du segment des groupes motopropulseurs et des systèmes électrifiés

En fonction des applications, le marché est segmenté en électronique corporelle, infodivertissement et télématique, groupes motopropulseurs et systèmes électrifiés, ADAS et systèmes de sécurité, etc.

Le segment des groupes motopropulseurs et des systèmes électrifiés domine le marché en raison de l’évolution rapide vers les véhicules électriques et hybrides, qui nécessitent des capacités avancées de contrôle et de surveillance. Les systèmes de supervision jouent un rôle essentiel dans la gestion des performances de la batterie, de la distribution d'énergie, des systèmes thermiques et du contrôle du moteur. La complexité croissante des groupes motopropulseurs électrifiés et la nécessité d’une coordination en temps réel entre plusieurs sous-systèmes stimulent considérablement la demande. De plus, des réglementations strictes en matière d'émissions et la pression mondiale en faveur d'une mobilité économe en énergie renforcent encore l'adoption de solutions de supervision dans ce segment.

Le segment ADAS et systèmes de sécurité devrait croître à un TCAC de 8,2 % au cours de la période d'étude, grâce au déploiement croissant de fonctionnalités avancées d'aide à la conduite et de technologies autonomes. Les réglementations de sécurité croissantes et la demande de surveillance des systèmes en temps réel accélèrent l'intégration des systèmes de supervision dans ce segment.

Par niveau AEC

Adoption élevée dans les applications automobiles standard pour favoriser la domination du segment AEC Grade 1

Sur la base de la qualité AEC, le marché est segmenté en AEC Grade 0, AEC Grade 1 et AEC Grade 2 et inférieur.

Le segment AEC Grade 1 domine le marché en raison de son utilisation répandue dans les environnements automobiles standards exigeant des performances fiables dans des plages de températures modérées. Ces composants sont largement déployés dans les véhicules de tourisme pour des applications telles que l'infodivertissement, l'électronique de carrosserie et le contrôle du groupe motopropulseur. Leur rentabilité, leur fiabilité éprouvée et leur compatibilité avec les architectures de véhicules existantes en font le choix privilégié pour la production en grand volume. De plus, l'intégration croissante des systèmes électroniques dans les véhicules grand public continue de soutenir une forte demande de composants AEC Grade 1 à l'échelle mondiale.

Le segment AEC Grade 0 devrait croître au TCAC de 7,8 % au cours de la période de prévision. Cette croissance est motivée par la demande croissante de composants hautes performances dans des environnements à températures extrêmes. Adoption croissante des ADAS, des systèmes autonomes etvéhicules électriquesaccélère le besoin de solutions de surveillance plus robustes et durables.

Par niveau ASIL

Déploiement à grand volume dans des systèmes non critiques pour favoriser la domination du segment QM/ASIL-A

Basé sur le niveau ASIL, le marché est segmenté en QM/ASIL-A, ASIL-B, ASIL-C et ASIL-D.

Le segment QM/ASIL-A domine le marché en raison de son utilisation intensive dans les fonctions du véhicule non critiques et modérément importantes pour la sécurité, telles que l'infodivertissement, l'électronique de carrosserie et les systèmes de commande de base. Ces applications nécessitent des performances fiables mais n'exigent pas le plus haut niveau de sécurité fonctionnelle, ce qui rend les composants QM/ASIL-A plus rentables et largement adoptés. Les volumes de production élevés de véhicules de tourisme et l’intégration électronique croissante des caractéristiques de confort et de commodité soutiennent en outre une forte demande pour ce segment sur les plateformes automobiles mondiales.

Le segment ASIL-D devrait enregistrer la croissance la plus rapide, avec un TCAC de 7,9 % sur la période de prévision. Cette évolution est motivée par l’adoption croissante de systèmes avancés critiques pour la sécurité, tels que les ADAS et les technologies de conduite autonome. L’attention croissante accordée par la réglementation à la sécurité fonctionnelle et à la fiabilité des systèmes accélère la demande de solutions de supervision à haute intégrité dans ce segment.

Par type de propulsion

Une base installée importante et une production continue pour favoriser la domination du segment ICE

En fonction du type de propulsion, le marché est divisé en ICE et EV.

Le segment ICE domine le marché en raison de son vaste parc automobile mondial et de sa production continue sur les marchés émergents et développés. Les véhicules à moteur à combustion interne reposent sur plusieurs unités de commande électroniques nécessitant des systèmes de supervision pour la surveillance, la coordination et la gestion des pannes. Les avantages en termes de coûts, les infrastructures établies et une électrification plus lente dans certaines régions soutiennent une forte demande. De plus, l'intégration continue de l'électronique dans les véhicules ICE, y compris le contrôle des émissions et les diagnostics, continue de renforcer le besoin de solutions de supervision.

Le segment des véhicules électriques devrait croître à un TCAC de 16,1 % au cours de la période de prévision, grâce à une électrification rapide, aux incitations gouvernementales et à l'adoption croissante des véhicules électriques à batterie. La complexité de la gestion des batteries, de l’électronique de puissance et de la coordination des systèmes en temps réel augmente considérablement la demande de systèmes de supervision avancés.

Perspectives régionales du marché de la surveillance automobile

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Supervisory Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché en raison de ses volumes élevés de production de véhicules, de la forte présence des principaux équipementiers et de l’adoption rapide des véhicules électriques. Des pays comme la Chine, le Japon et la Corée du Sud sont à la pointe de l’innovation automobile, intégrant une électronique avancée et des architectures centralisées. Le soutien du gouvernement à l’électrification, la demande croissante de véhicules connectés et l’augmentation des capacités de fabrication de semi-conducteurs accélèrent encore la croissance du marché de la supervision automobile. De plus, une fabrication rentable et l’augmentation de la possession de véhicules par la classe moyenne soutiennent la demande à long terme de systèmes de surveillance.

Marché chinois de la surveillance automobile

Le marché chinois en 2026 est estimé à environ 0,61 milliard de dollars, ce qui représente une part dominante des revenus du marché mondial. La croissance est alimentée par une production élevée de véhicules, une électrification rapide, le soutien du gouvernement et l’intégration croissante de l’électronique avancée dans les véhicules nationaux et exportés.

Marché japonais de la surveillance automobile

Le marché japonais en 2026 est estimé à environ 0,15 milliard de dollars, ce qui représente une part considérable des revenus du marché mondial. La croissance est tirée par une solide base de fabrication automobile, l’accent mis sur les technologies hybrides et électriques et l’innovation continue dans l’électronique automobile et les systèmes de sécurité.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part de marché, avec une croissance de 5,4 % en raison d’une adoption précoce de technologies automobiles avancées et d’une forte concentration sur les véhicules définis par logiciel. La région compte une forte concentration de fournisseurs de technologies et d’équipementiers qui investissent dans la conduite autonome, les ADAS et les plateformes de véhicules connectés. La demande croissante de calculs hautes performances et de systèmes de contrôle centralisés stimule l’adoption des systèmes de supervision. De plus, l'accent réglementaire mis sur la sécurité des véhicules etcybersécuritésoutient en outre l’expansion constante du marché aux États-Unis et au Canada.

Marché américain de la surveillance automobile

Le marché américain en 2026 est estimé à environ 0,17 milliard de dollars, ce qui représente une part notable des revenus du marché mondial. La croissance du marché est tirée par l'adoption précoce de véhicules définis par logiciel, une forte R&D dans les systèmes autonomes et le déploiement croissant d'architectures de supervision avancées.

Europe

L'Europe représente le troisième plus grand marché, soutenu par des réglementations strictes en matière de sécurité des véhicules et une forte demande de véhicules haut de gamme dotés de systèmes électroniques avancés. Les principaux constructeurs automobiles d'Allemagne, de France et du Royaume-Uni investissent massivement dans l'électrification et les architectures de véhicules numériques, augmentant ainsi le besoin de solutions de supervision. L’accent mis par la région sur la durabilité et la neutralité carbone accélère l’adoption des véhicules électriques, augmentant ainsi la complexité du système. De plus, une infrastructure de R&D automobile bien établie et l’accent mis sur les normes de sécurité fonctionnelle contribuent à une croissance constante du marché.

Marché britannique de la surveillance automobile

Le marché britannique en 2026 est estimé à environ 0,01 milliard de dollars, ce qui représente une part modeste des revenus du marché mondial. La croissance est tirée par l’adoption croissante des technologies des véhicules connectés, une forte concentration réglementaire sur les systèmes de sécurité et l’intégration croissante de l’électronique avancée dans les segments des véhicules haut de gamme et électriques.

Marché allemand de la surveillance automobile

Le marché allemand en 2026 est estimé à environ 0,09 milliard de dollars, ce qui représente une part importante des revenus du marché mondial. La croissance est soutenue par la forte présence des principaux constructeurs OEM, les progrès de l'électronique automobile et les investissements croissants dans les technologies d'électrification et de conduite autonome à travers le pays.

Reste du monde

Le reste de la région du monde connaît une croissance constante du marché, tirée par l’expansion des industries automobiles en Amérique latine, au Moyen-Orient et en Afrique. L’urbanisation croissante, l’amélioration des conditions économiques et l’augmentation du nombre de propriétaires de véhicules contribuent à la demande de véhicules dotés de capacités électroniques améliorées. Bien que l’adoption de l’électrification soit progressive par rapport à d’autres régions, les investissements croissants dans les infrastructures et l’évolution de la réglementation soutiennent la croissance future. De plus, l’expansion des équipementiers mondiaux sur ces marchés favorise l’adoption progressive de systèmes de surveillance.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs établis et les progrès de l’IA stimulent l’innovation compétitive dans les systèmes de surveillance automobile

Le marché est caractérisé par une concurrence intense entre les sociétés de semi-conducteurs établies, les équipementiers automobiles et les entreprises technologiques émergentes qui se concentrent sur les architectures de véhicules définies par logiciel. Des acteurs clés tels que Bosch, Renesas Electronic Corporation, Denso, Analog Devices, Inc, NXP Semiconductors et Infineon Technologies investissent massivement dans des circuits intégrés de supervision avancés, des plates-formes informatiques centralisées et des solutions logicielles intégrées. Ces entreprises exploitent de solides capacités de R&D, des partenariats stratégiques avec les équipementiers et des chaînes d'approvisionnement mondiales pour renforcer leur position sur le marché et élargir leurs portefeuilles d'innovations technologiques.

En outre, la concurrence s’intensifie avec l’arrivée d’acteurs de l’IA et du calcul haute performance tels que NVIDIA et Qualcomm, qui redéfinissent le contrôle de supervision grâce à des plateformes évolutives et des capacités de traitement des données en temps réel. Les acteurs du marché se concentrent sur l’innovation des produits, la conformité en matière de sécurité fonctionnelle et les améliorations en matière de cybersécurité pour différencier leurs offres. Les fusions, acquisitions et collaborations avec les fournisseurs de logiciels façonnent également la dynamique concurrentielle, permettant aux entreprises de proposer des solutions de bout en bout adaptées aux écosystèmes de véhicules électriques, connectés et autonomes.

LISTE DES PRINCIPALES ENTREPRISES DE SURVEILLANCE AUTOMOBILE PROFILÉES

- Infineon Technologies AG(Allemagne)

- NXP Semiconductors N.V. (Pays-Bas)

- STMicroelectronics N.V.(Suisse)

- Texas Instruments Inc. (États-Unis)

- Renesas Electronic Corporation (Japon)

- ON Semiconductor (onsemi) (États-Unis)

- Appareils analogiques, Inc.(NOUS.)

- Diodes Incorporated (États-Unis)

- SG Micro Corp. (Chine)

- Robert Bosch GmbH (Allemagne)

- Microchip Technology Inc. (États-Unis)

- ROHM Semiconductor (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Diodes Incorporated a présenté le contrôleur boost SPI multiphasé automobile AL8859Q pour les unités de commande de phares avancées, mettant l'accent sur la densité de puissance, les performances EMI et la sécurité fonctionnelle. Ce lancement répond à la demande de circuits intégrés de supervision, car les architectures d'alimentation automobile axées sur la sécurité nécessitent de plus en plus une surveillance, un contrôle et une protection fiables autour des rails régulés..

- Février 2026: Microchip et Hyundai Motor Group ont commencé à collaborer pour explorer l'Ethernet à paire unique 10BASE-T1S pour la future connectivité automobile. Cela est important pour les circuits intégrés de supervision, car les architectures de véhicules plus connectées nécessitent des fonctions fiables de réinitialisation, de surveillance, de surveillance de la tension et de protection pour prendre en charge des systèmes de contrôle électronique de plus en plus distribués.

- Janvier 2026 :Microchip a introduit une nouvelle famille de pilotes de grille 600 V pour les applications de gestion de puissance haute tension, renforçant ainsi son rôle dans la conception robuste de contrôle de puissance. À mesure que les systèmes automobiles et industriels deviennent de plus en plus denses en énergie, le besoin de circuits intégrés de surveillance associés qui surveillent les rails, déclenchent des réinitialisations et maintiennent un fonctionnement sûr du système augmente.

- Décembre 2025 :La société Onsemi a annoncé le développement de dispositifs d'alimentation GaN de nouvelle génération avec GlobalFoundries. Bien que centrée sur la conversion de puissance, cette évolution s'applique également aux circuits intégrés de supervision, car les architectures de puissance plus avancées nécessitent une surveillance plus stricte de la tension, un contrôle de réinitialisation et des fonctions de protection pour garantir un fonctionnement stable dans des systèmes électroniques compacts et à haut rendement.

- Octobre 2025 :Analog Devices a lancé ADI Power Studio, un environnement de conception Web qui aide les ingénieurs à modéliser les architectures d'alimentation, à comparer les composants et à améliorer l'analyse de l'efficacité. Ceci est pertinent pour le marché des circuits intégrés de supervision, car cela renforce l'adoption des solutions de surveillance, de réinitialisation et de supervision d'ADI dans le cadre de conceptions de systèmes électriques plus larges..

- septembre 2025: Bosch a annoncé une initiative stratégique visant à intégrer NVIDIA DRIVE AGX Thor dans les futures architectures de calcul et de calculateur pour les véhicules définis par logiciel. Ce développement est important pour les circuits intégrés de supervision, car l'électronique automobile centralisée et hautes performances nécessite une surveillance robuste de la tension, un séquençage de réinitialisation, une supervision par chien de garde et une protection du système.

- juillet 2025: Bosch a fait progresser son portefeuille de semi-conducteurs automobiles avec de nouvelles solutions de radar et de connectivité, reflétant les progrès plus larges de l'électronique automobile. Cela est pertinent pour la demande de circuits intégrés de supervision, car une complexité électronique plus élevée dans les architectures ADAS et de contrôle augmente le besoin de fonctions fiables de surveillance, de réinitialisation, de surveillance et de support d'alimentation à sécurité intégrée.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la surveillance automobile fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, type de véhicule, tension, application, qualité AEC, niveau ASIL, type de propulsion et région |

| Par Type de produit |

|

| Par Type de véhicule |

|

| Par Tension |

|

| Par Candidature |

|

| Par Niveau AEC |

|

| Par Niveau ASIL |

|

| Par type de propulsion |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,68 milliard de dollars en 2025 et devrait atteindre 2,96 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,98 milliard de dollars.

Le marché devrait afficher un TCAC de 6,8 % au cours de la période de prévision.

Le segment des SUV domine le marché par type de véhicule.

L’adoption croissante de véhicules définis par logiciel pour accélérer la demande de systèmes de supervision.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 248

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés