Taille du marché des drones BVLOS autonomes, part et analyse de l’industrie, par type de plate-forme (VTOL à voilure fixe, à voilure tournante et hybride), par classe de portée (courte portée (150 km)), par type de propulsion (électrique à batterie, hybride-électrique, alimenté au carburant/ICE et pile à combustible à hydrogène), par application (inspection et surveillance, arpentage et cartographie, agriculture, fret et livraison médicale, défense ISR/Reconnaissance et autres), Par utilisateur final (entreprises commerciales, gouvernements civils et agences de sécurité publique, utilisateurs

Taille du marché des drones BVLOS autonomes et perspectives d’avenir

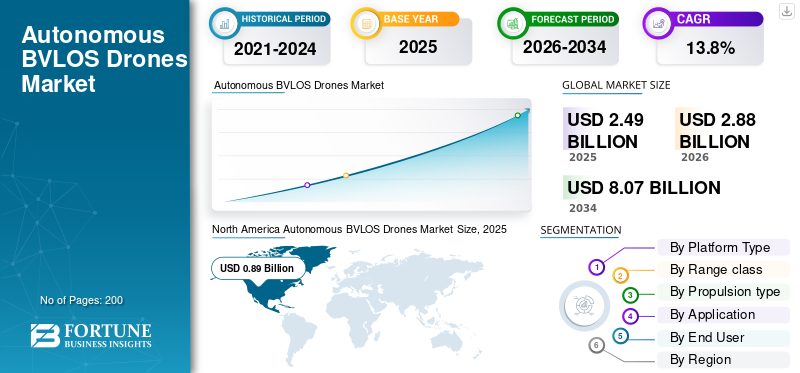

La taille du marché des drones BVLOS autonomes était évaluée à 2,49 milliards USD en 2025. Le marché devrait passer de 2,88 milliards USD en 2026 à 8,07 milliards USD d’ici 2034, avec un TCAC de 13,8 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des drones autonomes BVLOS avec une part de marché de 35,74 % en 2025.

Le marché mondial des drones BVLOS autonomes englobe les drones capables d’effectuer des missions au-delà de la ligne de visée visuelle (BVLOS) en utilisant l’autonomie embarquée pour la navigation, la détection, l’exécution d’itinéraires et la gestion de missions avec une intervention humaine limitée. Par rapport aux opérations en visibilité directe, ces systèmes sont conçus pour des opérations de drones BVLOS plus larges et plus efficaces dans les domaines des inspections des infrastructures, de la surveillance environnementale, de la surveillance des cultures, de l'agriculture de précision, de la logistique, de la sécurité publique et des cas d'utilisation de la défense. Le marché est stimulé par la demande croissante de systèmes de drones BVLOS autonomes, les améliorations des capacités BVLOS et les changements réglementaires menés par la Federal Aviation Administration (FAA) et l'Agence de la sécurité aérienne de l'Union européenne.

Les principaux acteurs font évoluer le marché des programmes pilotes vers des opérations reproductibles. Des entreprises telles que Wing, Zipline et Amazon Prime Air encouragent l'adoption commerciale en développant les opérations de drones BVLOS axées sur la livraison. Dans le même temps, AeroVironment continue de renforcer le volet défense et surveillance de l’industrie mondiale des drones autonomes BVLOS. Ces sociétés stimulent le marché grâce à l’expansion du réseau, à la mise à niveau des avions, à une meilleure autonomie et à des déploiements réels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des drones BVLOS autonomes

Passage de programmes pilotes à des opérations commerciales BVLOS évolutives

Une tendance majeure sur le marché mondial est le passage de démonstrations isolées à des opérations de drones BVLOS reproductibles et à grande échelle, soutenues par des revenus. Auparavant, l'activité du marché était fortement centrée sur les essais, la validation technique et les exceptions réglementaires. Néanmoins, le marché s'oriente désormais vers un déploiement structuré dans les domaines de la livraison, des inspections des infrastructures, de la surveillance environnementale et d'autres cas d'utilisation gourmands en données. Cela modifie la conversation sur la taille du marché des drones BVLOS du potentiel technologique à l’économie d’exploitation, à la densité du réseau et à la fiabilité du service.

- En janvier 2026, Wing a annoncé qu'elle étendrait la livraison par drone avec Walmart à 150 magasins supplémentaires sur les principaux marchés américains, avec un accès prévu pour plus de 40 millions de personnes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Normalisation réglementaire des opérations BVLOSstimule la croissance du marché

L’un des principaux moteurs de la croissance du marché des drones BVLOS autonomes est le passage d’approbations au cas par cas à des règles de fonctionnement plus claires pour les opérations de routine des drones BVLOS. Le marché ne peut pas évoluer uniquement sur la technologie, il a besoin de voies formelles permettant aux opérateurs de déployer des drones au-delà de la visibilité directe pour la livraison, les inspections d'infrastructures, l'agriculture de précision, la surveillance environnementale et d'autres missions commerciales avec plus de prévisibilité. La Federal Aviation Administration (FAA) a déjà formulé sa proposition BVLOS autour de la normalisation sûre de ces opérations, tandis que l'Agence de la sécurité aérienne de l'Union européenne continue de soutenir les activités BVLOS à travers la catégorie spécifique, y compris STS-02 pour certaines opérations BVLOS. À mesure que ces cadres mûrissent, ils améliorent directement la confiance dans le déploiement, réduisent les frictions réglementaires et soutiennent une croissance plus large du marché au cours de la période de prévision.

- En août 2025, la FAA a dévoilé sa proposition de règle BVLOS visant à normaliser en toute sécurité les opérations des drones au-delà de la ligne de vue visuelle, avec des exigences couvrant les opérations, la fabrication des aéronefs, la séparation des autres aéronefs, les autorisations opérationnelles, la sécurité et la tenue des dossiers.

RESTRICTIONS DU MARCHÉ

La complexité réglementaire et les exigences d’intégration de l’espace aérien continuent de freiner la croissance du marché

L’une des contraintes majeures du marché est que le développement des opérations de drones BVLOS dépend toujours de processus complexes d’approbation, d’évaluation des risques et de conformité plutôt que d’un environnement opérationnel entièrement harmonisé. Même lorsque la technologie est prête, les opérateurs doivent encore prouver la sécurité des vols au-delà de la ligne de vue visuelle, y compris la séparation des autres aéronefs, le contrôle opérationnel et l'atténuation des risques spécifiques à la mission. Cela ralentit le déploiement dans les domaines des inspections d’infrastructures, de la surveillance environnementale, de l’agriculture de précision et d’autres applications commerciales, en particulier lorsque les entreprises souhaitent se développer à grande échelle.

OPPORTUNITÉS DE MARCHÉ

L’expansion des réseaux de livraison autonome et de logistique à distance crée une opportunité de marché majeure

L’expansion des réseaux de livraison et de logistique à distance qui nécessitent des vols fréquents et reproductibles au-delà de la visibilité directe constitue une opportunité notable sur le marché. Cela fait évoluer le marché de l'achat ponctuel de drones vers des opérations régulières de drones BVLOS dans les domaines de la santé, de la vente au détail, de l'approvisionnement industriel et de la distribution urgente. Alors que les opérateurs recherchent des délais d’exécution plus rapides, des frictions de livraison réduites et une portée de service plus large à grande échelle, la demande de systèmes de drones BVLOS autonomes devrait augmenter. Cela se traduit par une forte croissance pour l’industrie mondiale des drones autonomes BVLOS, en particulier dans les zones où la livraison du dernier kilomètre et l’accès aux zones reculées sont difficiles à desservir avec le transport conventionnel.

LES DÉFIS DU MARCHÉ

Des performances fiables de détection et d’évitement et de commandement et de contrôle entravent la croissance du marché

L’un des défis majeurs du marché consiste à prouver que la technologie des drones peut fonctionner au-delà de la ligne de vue visuelle avec des liens de commande et de contrôle fiables, une logique de séparation sûre et des performances fiables de détection et d’évitement dans des environnements d’exploitation réels. La demande commerciale est peut-être en hausse, mais les opérations des drones BVLOS ne peuvent pas évoluer car les avions ne peuvent pas encore identifier de manière cohérente les autres utilisateurs de l’espace aérien, maintenir une distance de sécurité ou réagir de manière appropriée dans un espace aérien mixte ou moins contrôlé. Ce défi affecte directement le déploiement de drones pour l’inspection des infrastructures, la surveillance environnementale, la logistique et d’autres missions à grande échelle, car les performances en matière de sécurité doivent être démontrées. Le BVLOS NPRM 2025 de la FAA reflète cela en construisant le futur cadre autour de l’intégration des UAS, des services tiers tels que l’UTM et des exigences opérationnelles pour une utilisation courante sûre.

Impact de la guerre actuelle

Les conflits en cours accélèrent la demande liée à la défense et renforcent les perspectives du marché

La guerre actuelle entre la Russie et l'Ukraine et l'instabilité au Moyen-Orient ont un impact positif sur le marché, notamment dans les domaines de la défense etsécuritécôté. Ces conflits ont poussé les drones plus loin vers l’ISR de première ligne, la surveillance des frontières, la protection des forces et la logistique tactique, augmentant ainsi la demande de systèmes capables d’opérer au-delà de la ligne de vue visuelle avec une plus grande autonomie, une détection améliorée et une endurance de mission plus longue. Ces conflits n’augmentent pas seulement l’achat de véhicules aériens, mais stimulent également la demande de charges utiles, de logiciels, de liaisons de communication et de systèmes de mission liés aux opérations des drones BVLOS. Il soutient également l’Europe et le Moyen-Orient en tant que régions plus importantes stratégiquement dans l’industrie mondiale des drones autonomes BVLOS.

- En avril 2025, le SIPRI a rapporté que les dépenses militaires mondiales ont atteint 2 718 milliards de dollars en 2024, en hausse de 9,4 % sur un an, les dépenses en Europe ayant augmenté de 17 % et celles du Moyen-Orient de 15 %. Le SIPRI a clairement lié ces augmentations à la guerre entre la Russie et l’Ukraine et à la montée des tensions régionales, ce qui en fait un solide point de soutien du marché pour une demande accrue de défense dans le domaine des drones autonomes BVLOS.

Analyse de segmentation

Par type de plateforme

Marché dominé par le segment des voilure tournante en raison de la flexibilité du décollage vertical et de la polyvalence des missions

Par type de plate-forme, le marché est classé en VTOL à voilure fixe, à voilure tournante et hybride.

Les plates-formes à voilure tournante ont dominé la part de marché des drones BVLOS autonomes en 2025, car elles sont plus faciles à déployer à partir de sites confinés, peuvent planer pour une capture de données détaillées et sont bien adaptées aux opérations reproductibles des drones BVLOS telles que les inspections des infrastructures, les levés, la sécurité publique et la surveillance de la sécurité. Le cadre BVLOS proposé par la FAA est destiné aux opérations de routine et évolutives, notamment la livraison de colis, l’agriculture, l’arpentage aérien et les missions d’intérêt civique. Ce schéma opérationnel continue de favoriser les systèmes à voilure tournante où le décollage, l'atterrissage et l'observation stationnaire contrôlés sont essentiels.

- En mars 2024, DJI a lancé DJI Dock 2 avec la plateforme Matrice 3D/3TD et a déclaré que les missions aériennes automatisées pourraient être gérées via des opérations basées sur le cloud pour les levés, les inspections,gestion d'actifs, et la sécurité.

Le segment hybride VTOL devrait croître à un TCAC de 19,5 % au cours de la période de prévision.

Par classe de plage

Le segment à courte portée (< 25 km) domine le marché en raison de sa grande flexibilité de déploiement et de sa forte adéquation aux missions commerciales localisées

Sur la base de la classe d'autonomie, le marché est classé en courte portée (< 25 km), moyenne portée (25 km à 150 km) et longue portée (> 150 km).

Le segment à courte portée (< 25 km) a dominé le marché en 2025, car la plupart des opérations actuelles de drones BVLOS se concentrent sur des missions localisées et répétables plutôt que sur des vols long-courriers. Cette bande de portée est la plus pratique pour les inspections d'infrastructures, les contrôles de services publics, la sécurité des sites, les interventions de sécurité publique, l'agriculture de précision et les livraisons à court terme, où les opérateurs ont besoin de manœuvres fréquentes, de décollages et d'atterrissages contrôlés et d'un redressement constant plutôt que d'une endurance maximale. Cela s'aligne bien avec le cadre des opérations de routine des régulateurs ; par exemple, la proposition BVLOS de la FAA s’articule autour de missions évolutives à basse altitude telles que la livraison de colis, l’agriculture, la surveillance aérienne et les utilisations d’intérêt civique, qui soutiennent naturellement une demande plus forte à court terme pour les systèmes à courte portée.

Le long rayon d'action (> 150 km) devrait connaître la croissance la plus rapide, enregistrant un TCAC de 16,1 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de propulsion

Le segment électrique à batterie domine le marché En raison d'une complexité opérationnelle moindre et d'une forte adéquation aux missions commerciales à haute fréquence

Par type de propulsion, le marché est divisé en batteries électriques, hybrides électriques, à carburant/ICE et à pile à combustible à hydrogène.

Le segment des batteries électriques détenait la plus grande part de marché mondiale en 2025, car la plupart des opérations actuelles de drones BVLOS sont concentrées sur des missions à courte et moyenne portée où la facilité d'intégration du système de propulsion, une maintenance réduite et un déploiement plus facile comptent plus que l'endurance maximale.Batterie-Les systèmes électriques sont bien adaptés aux inspections des infrastructures, à la surveillance environnementale, à l'arpentage, à la sécurité publique et à l'agriculture de précision. Dans ces applications, les opérateurs ont besoin de vols reproductibles, d’exécutions rapides et de coûts d’exploitation prévisibles.

Le segment des piles à combustible à hydrogène connaît la croissance la plus rapide et devrait croître à un TCAC de 23,4 % au cours de la période de prévision.

Par candidature

Le segment de l'inspection et de la surveillance a dominé le marché en raison de la demande récurrente des entreprises et de la forte adéquation aux opérations sur le terrain basées sur les données

En fonction des applications, le marché est segmenté en inspection et surveillance, arpentage et cartographie, agriculture, livraison de fret et de soins médicaux, ISR/reconnaissance de défense, etc.

Le segment de l’inspection et de la surveillance a dominé le marché mondial en 2025, car il s’agit du cas d’utilisation le plus pratique et le plus reproductible pour les vols effectués au-delà de la ligne de vue visuelle. Les services publics, les opérateurs énergétiques, les réseaux de transport, les sites industriels et les propriétaires d'infrastructures critiques utilisent de plus en plus les drones BVLOS pour inspecter plus fréquemment les actifs sur des zones plus vastes, avec moins d'efforts manuels et une capture de données plus cohérente. Par rapport à de nombreuses autres applications, les missions d'inspection résolvent un problème opérationnel clair, comme la réduction du temps d'inspection, l'amélioration de la sécurité des travailleurs et la possibilité d'assurer une visibilité continue des actifs. En conséquence, ce segment est le plus important contributeur de revenus à court terme sur le marché mondial.

La livraison de marchandises et de produits médicaux est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 19,6 % au cours de la période de prévision.

Par utilisateur final

Le segment des entreprises commerciales est dominé par le marché en raison de cas d'utilisation commerciale récurrents et d'un potentiel de mise à l'échelle commerciale plus clair.

En fonction de l’utilisateur final, le marché est segmenté en entreprises commerciales, en agences du gouvernement civil et de la sécurité publique, ainsi qu’en utilisateurs militaires et de la défense.

Le segment des entreprises commerciales détenait la plus grande part de marché mondiale en 2025, car les opérateurs privés ont la possibilité de monétiser les opérations de routine des drones BVLOS dans les domaines des inspections des infrastructures, des levés aériens, de la surveillance des actifs, de la logistique et de l’agriculture de précision. Contrairement à de nombreux déploiements du secteur public qui évoluent lentement dans les cycles budgétaires et d'approvisionnement, les utilisateurs commerciaux adoptent les systèmes BVLOS pour réduire le temps passé sur le terrain, améliorer la collecte de données et exécuter les opérations à grande échelle avec une plus grande rentabilité. La Federal Aviation Administration (FAA) a également lié l'utilisation de routine future du BVLOS directement à des applications telles que la livraison de colis, l'agriculture et la surveillance aérienne, ce qui renforce le fait que les entreprises commerciales restent le principal groupe d'utilisateurs finaux sur le marché mondial.

Le segment des utilisateurs de défense et militaires devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 15,2 % sur la période de prévision.

Perspectives régionales du marché des drones BVLOS autonomes

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Autonomous BVLOS Drones Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché grâce à une dynamique réglementaire avancée et à une large base de déploiement commercial

L’Amérique du Nord domine le marché, car elle combine de solides progrès réglementaires avec un environnement d’exploitation de drones commercialement actif. La région bénéficie d’une solide base industrielle américaine de drones, d’un importantdrone commercialflotte et un écosystème d'opérateurs en expansion qui utilise déjà des drones pour les inspections des infrastructures, la livraison, l'arpentage, la sécurité publique et l'agriculture de précision. L’Amérique du Nord reste la région la plus mature pour développer les opérations de drones BVLOS, leader du marché mondial.

Marché américain des drones BVLOS autonomes

Compte tenu de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 0,82 milliard de dollars en 2025 et devrait croître à un TCAC de 11,7 % au cours de la période de prévision.

Europe

L'Europe détenait environ 25,08 % du marché mondial en 2025, et la région se développe selon une voie plus exigeante en autorisations que l'Amérique du Nord. La région bénéficie d’une forte demande en matière de surveillance des infrastructures, de surveillance des frontières, de sécurité publique et d’applications liées à la défense. Dans le même temps, le fondement réglementaire est façonné par l’Agence de la sécurité aérienne de l’Union européenne et son cadre de catégorie spécifique pour les opérations qui ne relèvent pas de la catégorie ouverte à faible risque. L’adoption de SORA 2.5 en 2025 améliore le cadre opérationnel pour les missions de drones à plus haut risque, ainsi que la forte hausse des dépenses militaires européennes en 2024.

Marché autonome des drones BVLOS en France

Le marché français a atteint environ 0,09 milliard de dollars en 2025, soit environ 14,97 % du chiffre d'affaires mondial.

Marché autonome des drones BVLOS en Russie

Le positionnement agressif et le programme de tests de la Russie lui ont permis de se démarquer dans la concurrence régionale actuelle, ce qui a permis à son marché de représenter environ 0,15 milliard de dollars en 2025, ce qui représente environ 24,16 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique est l’une des régions de croissance les plus importantes du marché et devrait connaître une croissance au TCAC le plus élevé de 16,2 % au cours de la période de prévision. La croissance du marché est attribuée à une combinaison de progrès réglementaires, d’expérimentations commerciales et de demande croissante en matière de défense et de logistique. Par exemple, en décembre 2022, le régime japonais de niveau 4, en vigueur depuis le 5 décembre 2022, a ouvert la porte aux vols BVLOS au-dessus des zones habitées, sous réserve des approbations requises. Cela donne à la région une plate-forme solide pour intensifier l’inspection, la livraison, l’agriculture et la surveillance industrielle. Dans le même temps, des pays comme la Chine, le Japon, l’Inde, l’Australie et la Corée du Sud continuent de façonner le marché de différentes manières.

Marché chinois des drones BVLOS autonomes

La Chine connaît une croissance rapide, tirée par l'intégration de l'IA pour la navigation, de lourds investissements dansville intelligentepour les infrastructures et, pour les applications militaires, avec un chiffre d'affaires 2025 d'environ 0,21 milliard de dollars, soit environ 30,74 % des ventes mondiales.

Marché japonais des drones BVLOS autonomes

Le marché japonais en 2025 s'élevait à environ 0,11 milliard de dollars, soit environ 15,86 % du chiffre d'affaires mondial.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus faible. Néanmoins, il devrait croître à un TCAC de 13,8 % au cours de la période de prévision. L’Amérique latine est soutenue par des cadres formels de drones civils tels que le système ANAC du Brésil, tandis que le Moyen-Orient et l’Afrique gagnent du terrain grâce à la demande de sécurité, à l’adoption de drones dirigée par le gouvernement et à de véritables déploiements logistiques autonomes tels que l’expansion du Rwanda avec Zipline. Ce bloc régional est encore fragmenté, mais il offre une piste de croissance évidente dans les opérations d’inspection, de cartographie, de livraison et liées à la défense, à mesure que de plus en plus de pays passent d’approbations isolées à des environnements opérationnels structurés.

Marché des drones autonomes BVLOS en Amérique latine

Le marché en Amérique latine a atteint environ 0,14 milliard de dollars en 2025, ce qui représente environ 51,64 % des revenus mondiaux.

Marché des drones BVLOS autonomes au Moyen-Orient et en Afrique

Porté par les besoins en matière d'inspection des infrastructures dans les domaines de la défense, du pétrole et du gaz, le marché du Moyen-Orient et de l'Afrique s'élevait à environ 0,13 milliard de dollars en 2025 et devrait atteindre 0,47 milliard de dollars d'ici 2034, soit environ 48,36 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du secteur mettent l'accent sur les opérations reproductibles et évolutives pour maintenir leur domination

Le marché mondial des drones autonomes BVLOS est dirigé par un mélange d’entreprises de drones d’entreprise, d’opérateurs de réseaux de livraison et d’acteurs de systèmes sans pilote axés sur la défense. DJI reste important pour les missions d'inspection et d'enquête via ses plates-formes Dock 2 et Matrice 3D/3TD, tandis que Wing, Zipline et Amazon Prime Air aident à commercialiser la livraison BVLOS grâce à l'expansion du réseau réel plutôt qu'à des pilotes limités. Ces entreprises poussent le marché vers des opérations reproductibles et à grande échelle en matière de logistique, d'inspection et de surveillance.

Du côté des plateformes de défense, AeroVironment, Red Cat et Draganfly sont des noms clés. AeroVironment se distingue par ses solides revenus et ses réservations en 2025, tandis que Red Cat et Draganfly se développent avec des plates-formes hybrides à plus longue endurance adaptées aux missions de surveillance, de cartographie et industrielles. Dans l'ensemble, la concurrence sur ce marché ne repose plus uniquement sur la fourniture d'avions, elle dépend de plus en plus de l'autonomie, des logiciels, de l'exécution de la réglementation et de l'échelle d'exploitation réelle.

LISTE DES PRINCIPALES ENTREPRISES AUTONOMES DE DRONE BVLOS PROFILÉES

- Northrop Grumman Corporation (États-Unis)

- AeroVironment, Inc. (États-Unis)

- Wing Aviation LLC (États-Unis)

- Zipline International Inc. (États-Unis)

- Amazon Prime Air / Amazon.com, Inc. (États-Unis)

- Red Cat Holdings, Inc. (États-Unis)

- Skydio, Inc.(NOUS.)

- DJI (Chine)

- Parrot Drones SAS (France)

- Draganfly Inc. (Canada)

- ideaForge Technologie Limitée(Inde)

- Terra Drone Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Le gouvernement du Rwanda a signé un accord d’expansion avec Zipline comme première étape dans le cadre du prix de rémunération à la performance de 150 millions de dollars accordé par le Département d’État américain à Zipline, ciblant une couverture logistique autonome à l’échelle nationale.

- Janvier 2026 :Zipline a annoncé qu'elle avait dépassé les 2 millions de livraisons commerciales, levé plus de 600 millions de dollars et qu'elle étendrait ses opérations à Houston et Phoenix.

- Août 2025 :La FAA a dévoilé sa proposition de règle visant à normaliser les opérations de routine des drones BVLOS, couvrant les exigences opérationnelles, la fabrication des aéronefs, la séparation des autres aéronefs, les autorisations opérationnelles, la sécurité et la tenue des dossiers.

- Juin 2025 :Wing et Walmart ont annoncé la plus grande expansion de livraison par drone au monde, avec l'intention d'ajouter 100 magasins Walmart supplémentaires dans les principales métropoles américaines.

- Juin 2025 :Airobotics, filiale d'Ondas, a obtenu une commande d'un montant de 14,30 millions de dollars auprès d'un important client de la défense pour plusieurs unités de sa plateforme de drones autonomes Optimus.

- Mai 2024 :Amazon a déclaré que la FAA avait accordé à Prime Air des autorisations supplémentaires pour voler au-delà de la ligne de vue visuelle, permettant à l'entreprise d'étendre les livraisons par drones et de servir davantage de clients aux États-Unis.

- Mars 2024 :DJI a lancé DJI Dock 2 à l'échelle mondiale avec la plateforme Matrice 3D/3TD, le positionnant comme une solution automatisée « drone dans une boîte » à moindre coût pour l'arpentage, les inspections, la gestion des actifs et les opérations de sécurité.

- Mars 2024 :Red Cat a annoncé l'attribution de nouveaux contrats de 2,50 millions de dollars avec deux pays alliés de l'OTAN pour les systèmes de drones Teal 2, la formation et les accessoires.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des drones BVLOS autonomes fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats stratégiques et les fusions et acquisitions. Le rapport de recherche comprend également un paysage concurrentiel détaillé, avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de plateforme

|

|

Par classe de plage

|

|

|

Par type de propulsion

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,49 milliards de dollars en 2025 et devrait atteindre 8,07 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 0,89 milliard de dollars.

Le marché devrait afficher un TCAC de 13,8 % au cours de la période de prévision.

Le segment des voilure tournantes domine le marché par type de plate-forme.

La normalisation réglementaire des opérations BVLOS stimule la croissance du marché.

Les principaux acteurs du marché sont DJI, AeroVironment, Wing Aviation LLC, Zipline International Inc., Northrop Grumman Corporation et Red Cat Holdings, Inc.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés