Taille, part et analyse de l’industrie du marché des drones à moyenne altitude et longue endurance par type (voilure fixe et hybride), par composant (cellule, avionique, systèmes de propulsion, logiciels, charge utile (caméra, charge utile de renseignement, radar, LiDAR et cardan), systèmes de contrôle au sol et systèmes de lancement et de récupération), par portée (ligne de visée visuelle, LOS visuel étendu et au-delà de la LOS visuel), par mode de fonctionnement (piloté à distance, semi-autonome/en option, et entièrement autonome), par fonction/application (surveillance des frontières, ISTAR

Taille du marché des drones longue endurance à moyenne altitude et perspectives d’avenir

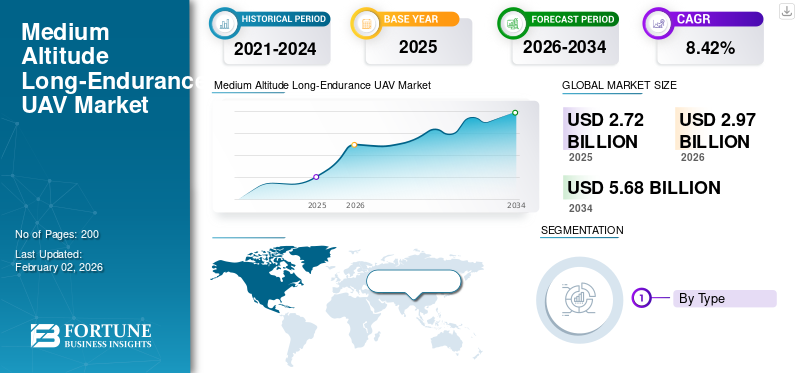

La taille du marché mondial des drones à moyenne altitude et longue endurance était évaluée à 2 724,9 millions de dollars en 2025. Le marché devrait passer de 2 970,8 millions de dollars en 2026 à 5 681,3 millions de dollars d’ici 2034, avec un TCAC de 8,42 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des drones de moyenne altitude et longue endurance avec une part de marché de 41,31 % en 2025.

MALE UAV est un véhicule aérien sans pilote conçu pour fonctionner à moyenne altitude, généralement entre 10 000 et 30 000 pieds. Il peut voler pendant de longues périodes, souvent 24 heures ou plus. Ces drones sont principalement utilisés pour des missions de renseignement, de surveillance, d’acquisition d’objectifs et de reconnaissance (ISTAR). Ils soutiennent également les opérations de relais de communication et de combat. Leur endurance, leur plage d’altitude et leur capacité de charge utile en font des outils importants pour la défense et les forces de l’ordre dans le monde entier. L’augmentation des dépenses mondiales de défense, le besoin accru de surveillance et de reconnaissance, ainsi que la demande de plates-formes rentables et à longue endurance dans la guerre moderne propulsent l’expansion du marché mondial.

En outre, le marché englobe plusieurs acteurs clés, avec en tête General Atomics Aeronautical Systems, Baykar Teknoloji, Elbit Systems et Israel Aerospace Industries. Ce marché très dynamique devrait être témoin des avancées technologiques de la part des grandes multinationales et des startups agiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Augmentation des achats de drones MALE dans le secteur militaire pour stimuler la croissance du marché

La demande croissante de drones à moyenne altitude et longue endurance de la part des militaires stimule considérablement le marché mondial des véhicules aériens sans pilote (UAV). Les forces armées recherchent des solutions efficaces pour une surveillance continue, l’acquisition d’objectifs et la collecte de renseignements. Les drones MALE offrent une option fiable, longue endurance et abordable par rapport aux plates-formes habitées traditionnelles. Cela conduit à leur utilisation généralisée parmi les forces de défense du monde entier. Par exemple, l’US Air Force continue d’investir dans les futures mises à niveau de sa flotte de MQ-9, ce qui reste pertinent jusqu’à ce que les futures générations d’UAV entrent en service. Les puissances européennes, avec la France et l’Italie en tête, l’Allemagne et l’Espagne, ont combiné leurs ressources dans le cadre du programme Eurodrone, en se concentrant sur la souveraineté et l’interopérabilité de l’OTAN.

Par exemple, en février 2022, Airbus Defence and Space, Dassault Aviation et Leonardo ont remporté conjointement un contrat de l'OCCAR (Organisation conjointe de coopération en matière d'armement) pour développer le drone Eurodrone MALE, d'une valeur de programme estimée à 8,2 milliards de dollars. Cette décision visait à fournir une capacité européenne souveraine en matière de drones d’ici 2030.

RESTRICTIONS DU MARCHÉ

Les coûts d’approvisionnement et de cycle de vie élevés peuvent entraver la croissance du marché

Le coût élevé d’achat et de possession des systèmes de drones MALE est important. Contrairement aux drones tactiques plus petits, les drones MALE nécessitent des stations de contrôle au sol complexes, des liaisons SATCOM, des charges utiles ISR, du personnel formé et des contrats de maintenance à long terme. Le coût initial d’un système, qui comprend généralement un ensemble de quatre drones et un support au sol, s’élève souvent à des centaines de millions de dollars.

Au cours de leur durée de vie de 15 à 20 ans, les coûts de maintien et de mise à niveau peuvent dépasser le coût d'acquisition initial, en particulier si l'on prend en compte les mises à jour logicielles, les pièces de rechange et l'intégration de nouvelles charges utiles. Pour de nombreux investisseurs en développement ou de niveau intermédiaire dans le domaine de la défense, le compromis coût-bénéfice devient un point de friction. Dans les espaces aériens contestés, les drones MALE sont exposés aux missiles sol-air (SAM) modernes,guerre électronique (GE),et les systèmes anti-drones.

· Par exemple, un package complet MQ-9 Reaper (4 drones + contrôle au sol + capteurs + support) a été évalué entre 120 et 130 millions de dollars, ce qui en fait l'un des systèmes de drones MALE les plus chers disponibles.

OPPORTUNITÉS DE MARCHÉ

Le développement d’UAV MALE autochtones pour l’autonomie stratégique ouvre la voie à la croissance du marché des drones MALE

L’Inde, comme de nombreux pays, s’efforce d’être autonome en matière de défense, en particulier pour les technologies considérées comme essentielles, telles que les drones et l’intégration de l’intelligence artificielle. Le pays s’est historiquement appuyé sur les importations de drones hautes performances tels que le Heron TP israélien et le Predator américain MQ-9B. Cependant, ces plates-formes sont très coûteuses, nécessitent des approbations étrangères, des contrôles technologiques et peuvent être accompagnées d'un accès restreint aux logiciels.capteurset l’intégration des armes. Cela crée une énorme incitation au développement et à la mise en service de drones MALE indigènes.

Par exemple, le drone Kaala Bhairav MALE, dévoilé en 2024 par Flying Wedge Defense and Aerospace, basé à Bengaluru, offre plus de 30 heures d'autonomie, une intelligence artificielle intégrée pour l'autonomie, des capacités d'essaimage et une intégration de charge utile indigène. Ces caractéristiques en font une alternative directe et rentable aux drones étrangers tels que le MQ-9B.

TENDANCES DU MARCHÉ DES UAV DE LONGUE ENDURANCE À MOYENNE ALTITUDE

La prolifération stratégique des drones armés MALE via l’exportation est la dernière tendance du marché

Un nombre croissant de pays exportent des drones armés MALE comme outil de politique étrangère et de sensibilisation industrielle de défense. La Turquie, la Chine et les Émirats arabes unis mènent cette tendance en proposant des drones rentables et testés au combat, dotés d’une capacité de frappe, en particulier aux pays qui n’ont pas accès aux systèmes fabriqués aux États-Unis, tels que le MQ-9 Reaper. Cela crée une nouvelle dynamique d’armement dans laquelle les puissances moyennes acquièrent des multiplicateurs de force à un prix abordable et les fournisseurs non occidentaux acquièrent une influence stratégique. Les conflits en Afrique, au Moyen-Orient et en Europe de l’Est sont de plus en plus influencés par la présence de drones armés.

LES DÉFIS DU MARCHÉ

Les restrictions à l'exportation et les barrières politiques peuvent entraver la croissance du marché

Des réglementations strictes en matière de contrôle des exportations sont en place dans le cadre de régimes internationaux tels que le régime de contrôle de la technologie des missiles (MTCR) et de cadres nationaux tels que l'ITAR (International Traffic in Arms Rules) des États-Unis. Ces restrictions visent à empêcher la prolifération de drones capables de transporter des charges utiles supérieures à 500 kg et des portées supérieures à 300 km, catégorie dans laquelle appartiennent la plupart des drones MALE. Ces facteurs sont susceptibles d’entraver la croissance du marché des drones à moyenne altitude et longue endurance.

Russie Ukraine Impact de la guerre

Les dépenses de défense élevées et l'impact économique pendant la guerre ont affecté l'industrie des drones MALE

La guerre entre la Russie et l’Ukraine a eu un impact complexe et multiforme sur le marché des véhicules de moyenne altitude et longue endurance, principalement en raison de ses effets sur les chaînes d’approvisionnement mondiales, les dépenses de défense et la situation économique globale. La guerre entre la Russie et l’Ukraine a fondamentalement transformé la façon dont les militaires perçoivent l’utilité des drones MALE. Alors que ces systèmes étaient autrefois considérés comme indispensables pour l’ISR et les frappes de longue durée, le conflit a mis en évidence leur vulnérabilité face aux systèmes modernes de défense aérienne et de guerre électronique. Les deux parties ont perdu des drones à moyenne altitude à cause de missiles sol-air,anti-droneles armes à feu et le brouillage, poussant les militaires à repenser leurs stratégies d’investissement.

Impact du conflit Hamas-Iran sur le marché

La guerre entre Israël et le Hamas a mis en évidence le rôle essentiel des capacités persistantes d’ISR (renseignement, surveillance et reconnaissance) et de frappe de précision dans la guerre urbaine et asymétrique. Les militaires régionaux ont compris comment les drones peuvent assurer une surveillance 24 heures sur 24, l'acquisition d'objectifs et un engagement de précision contre les forces irrégulières.

Impact de la guerre tarifaire sur la chaîne d'approvisionnement et la fabrication

Les guerres tarifaires (par exemple les tensions commerciales entre les États-Unis et la Chine) augmentent le coût des matériaux essentiels et perturbent les chaînes d’approvisionnement mondiales, la relocalisation stratégique et la localisation. Cela conduit les pays à imposer des tarifs douaniers pour réduire leur dépendance à l’égard des fournisseurs étrangers de défense. En outre, les équipementiers se tournent vers la fabrication locale et les coentreprises pour contourner les droits de douane.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La haute fiabilité des drones à voilure fixe longue endurance dans les opérations militaires favorise la croissance segmentaire

Sur la base d’une segmentation par type, le marché est classé en voilure fixe et hybride.

Le segment des voilure fixe a dominé la part de marché mondiale des drones à moyenne altitude et longue endurance en 2024.Les drones MALE à voilure fixe (par exemple, MQ-9 Reaper, Heron TP, Hermes 900, Bayraktar TB2 et Wing Loong II) sont actifs en service depuis des décennies. Ils ont fait leurs preuves au combat dans de multiples régions (Irak, Afghanistan, Syrie, Libye, Ukraine et Gaza), ce qui donne aux militaires confiance en leur fiabilité et leurs performances. Le segment des voilure fixes devrait dominer le marché avec une part de 96,33 % en 2026.

Le segment hybride devrait croître à un TCAC de 10,1 % au cours de la période de prévision.

Par composant

L'innovation en matière de conception, les remplacements et les mises à niveau des cycles de vie alimentent la croissance du segment des cellules

En termes de composants, le marché est classé en cellule, avionique, systèmes de propulsion, logiciels, charge utile, systèmes de contrôle au sol et systèmes de lancement et de récupération.

Le segment des cellules aéronautiques a conquis la plus grande part du marché en 2024. En 2024, le segment devrait dominer avec une part de 26,83 %. Il représente la plus grande part du coût et du poids du programme. La plupart des innovations en matière de conception, y compris les structures composites et les ailes modulaires, se concentrent sur la cellule. De plus, il génère des revenus continus grâce aux remplacements et aux mises à niveau du cycle de vie, tels que la prolongation de la durée de vie de la cellule en cas de fatigue, la surveillance de l'état de la structure et l'intégration des points durs de la charge utile. Cela en fait le composant le plus critique par rapport aux sous-systèmes d’avionique, de propulsion ou de charge utile. Le segment des cellules d’avion devrait dominer le marché avec une part de 26,5 % en 2026.

Le segment des logiciels devrait croître au TCAC le plus rapide de 10,8 % au cours de la période de prévision.

Par gamme

Une efficacité opérationnelle plus élevée a soutenu la croissance du segment au-delà de la ligne de visée visuelle (BVLOS)

En fonction de la portée, le marché est segmenté en ligne de visée visuelle (VLOS), ligne de visée visuelle étendue (EVLOS) et au-delà de la ligne de visée visuelle (BVLOS).

Le segment Beyond Visual Line of Sight (BVLOS) occupait la position dominante sur le marché en 2024. Les opérations BVLOS permettent aux drones de voler bien au-delà de la portée visuelle de l'opérateur, généralement grâce àcommunications par satellite (SATCOM),des liaisons de données sécurisées et des systèmes de navigation autonomes. Pour les drones MALE, BVLOS est le mode opérationnel déterminant, libérant leur endurance et leur valeur stratégique. Le segment au-delà du LOS visuel (BVLOS) devrait dominer le marché, contribuant à hauteur de 78,59 % à l’échelle mondiale en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment EVLOS est sur le point de croître à un TCAC de 7,9 % au cours de la période de prévision.

Par mode de fonctionnement

Le segment piloté à distance va se développer avec le besoin de solutions avec une connaissance situationnelle élevée

En fonction du mode de fonctionnement, le marché est segmenté en télépiloté, semi-autonome/en option et entièrement autonome.

Le segment télépiloté occupait la position dominante en 2024. Dans les opérations de défense, les systèmes télépilotés tels que le MQ-9 Reaper, le Bayraktar TB2 et le Wing Loong II restent l'épine dorsale des flottes mondiales de drones à moyenne altitude et longue endurance. Ils offrent aux militaires une connaissance approfondie de la situation et un contrôle en temps réel, ce qui est essentiel dans des environnements contestés où la prise de décision autonome n’est pas encore fiable. Le segment télépiloté représentera 88,04 % de part de marché en 2026.

Le segment entièrement autonome devrait prospérer avec un taux de croissance de 11,3 % au cours de la période de prévision.

Par fonction/application

Le segment ISTAR est en tête avec un déploiement croissant pour les applications de sécurité aux frontières

En fonction de la fonction/application, le marché est segmenté en surveillance des frontières, renseignement, surveillance, acquisition et reconnaissance de cibles (ISTAR), inspection et surveillance, arpentage et cartographie, technologies en essaim, recherche et sauvetage et relais de communication.

Le segment du renseignement, de la surveillance, de l’acquisition et de la reconnaissance d’objectifs (ISTAR) a dominé le marché mondial des drones à moyenne altitude et longue endurance en 2024. Le segment représentait 53,17 % de part de marché en 2024. Les drones MALE sont de plus en plus déployés pour la sécurité persistante des frontières et la surveillance des activités transfrontalières, tirant parti d’une longue endurance et d’une couverture étendue. Leur capacité à transporter EO/IR,radar, et les charges utiles SIGINT permettent la détection des passages non autorisés, de la contrebande et des tentatives d'infiltration, ce qui entraîne la domination de ce segment.

Le segment des technologies en essaim devrait prospérer avec un taux de croissance de 10,8 % au cours de la période de prévision.

Par MTOW

Le segment des poids lourds (plus de 550 kg) est en tête en raison de sa large gamme d'applications

Selon MTOW, le marché est fragmenté en poids léger (inférieur à 100 kg), poids moyen (100 à 550 kg) et poids lourd (au-dessus de 550 kg).

Le segment des poids lourds (plus de 550 kg) a dominé le marché mondial en 2024 et devrait être le segment à la croissance la plus rapide au cours de la période de prévision. Le segment représentait 49,06 % de part de marché en 2024. Le segment est dominant car la plupart des plates-formes éprouvées au combat entrent dans cette catégorie. Avec une autonomie de 20 à 40 heures, des charges utiles allant jusqu'à plusieurs centaines de kilogrammes et des altitudes de 25 000 à 30 000 pieds, ces drones constituent l'épine dorsale des opérations stratégiques d'ISR et de frappe, ce qui entraîne une croissance rapide du segment.

Le segment des poids moyens (100 à 550 kg) devrait être le deuxième segment à la croissance la plus rapide avec un TCAC de 8,7 % au cours de la période de prévision.

Par utilisateur final

L’adoption croissante des drones pour le ciblage et la surveillance à longue portée a poussé le leadership du segment militaire en 2024

En fonction de l’utilisateur final, le marché est segmenté en agences militaires, commerciales, de sécurité intérieure et gouvernementales.

Le segment militaire a dominé le marché mondial des drones moyenne altitude et longue endurance en 2024. Le segment représentait 86,99 % de part de marché en 2024. Le secteur militaire est l’utilisateur le plus important et le plus établi des drones MALE. Ils utilisent ces drones pour leur endurance, leur altitude et leur capacité de charge utile dans des missions telles que le renseignement, la surveillance, la reconnaissance (ISR), la frappe de précision et la guerre électronique. Les militaires se concentrent sur les drones MALE pour une surveillance continue, une connaissance du champ de bataille et un ciblage à longue portée. Ils déploient souvent ces drones dans des environnements difficiles. Cela a conduit à leur domination sur le segment.

Le segment de la sécurité intérieure et des agences gouvernementales devrait croître à un TCAC de 9,9 % au cours de la période de prévision.

Perspectives régionales du marché des drones à moyenne altitude et longue endurance

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient et reste du monde.

Amérique du Nord

[8h54FkwYZ]

Le marché en Amérique du Nord a atteint 1,05 milliard de dollars en 2025, soit 38,41 % du chiffre d’affaires total du marché, et devrait atteindre 1,14 milliard de dollars en 2026. L’Amérique du Nord détenait la première part en 2023, avec une valeur de 886,1 millions de dollars, et a également enregistré la part dominante en 2024 avec 965,1 millions de dollars. L’Amérique du Nord est en tête du marché des drones MALE en raison des dépenses de défense élevées des États-Unis et de leur adoption précoce. Le pays dispose d’une base industrielle et d’un écosystème de recherche et développement solides. Il dispose également d’une solide infrastructure SATCOM/C4ISR, de champs de test accessibles et de canaux d’exportation efficaces vers les pays alliés. En 2025, le marché américain est évalué à 920 millions de dollars d'ici 2026.

Europe, Asie-Pacifique et Moyen-Orient

D’autres régions telles que l’Europe, l’Asie-Pacifique et le Moyen-Orient devraient connaître une croissance significative du marché des drones à moyenne altitude et longue endurance dans les années à venir. Au cours de la période de prévision, la région Asie-Pacifique devrait connaître un taux de croissance de 10,7 %, soit le taux de croissance le plus élevé de toutes les régions. Cette croissance est principalement due à l’augmentation des investissements dans les véhicules aériens sans pilote à usage militaire. Le marché japonais devrait atteindre 60 millions de dollars d'ici 2026, le marché chinois devrait atteindre 420 millions de dollars d'ici 2026 et le marché indien devrait atteindre 190 millions de dollars d'ici 2026.

Après l'Asie-Pacifique, le marché européen a contribué pour environ 0,54 milliard de dollars au marché mondial en 2025, soit une part de 19,77 %, et devrait atteindre 0,58 milliard de dollars en 2026. Dans cette région, le marché britannique devrait atteindre 130 millions de dollars d'ici 2026, tandis que le marché allemand est évalué à 120 millions de dollars d'ici 2026. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial. atteignant 0,24 milliard USD en 2025, soit une part de 5,06 %, et devrait atteindre 0,26 milliard USD en 2026. En 2025, le marché de l'Asie-Pacifique s'élevait à 0,77 milliard USD, soit 28,09 % de la demande mondiale, et devrait atteindre 0,85 milliard USD en 2026.

Reste du monde

Le reste du monde a enregistré une taille de marché de 0,14 milliard de dollars en 2025, soit 8,68 % de la part de marché mondiale, et devrait atteindre 0,15 milliard de dollars en 2026. Au cours de la période de prévision, le marché du reste du monde (Afrique et Amérique latine) devrait connaître une croissance modérée. Cette expansion est motivée par la modernisation continue de la défense et les besoins en matière de sécurité des frontières. Cependant, il est confronté à des défis liés aux limitations budgétaires, aux contrôles des exportations et au déficit d’infrastructures.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises mettent l'accent sur la localisation et les mises à jour logicielles pour maintenir leur part de marché

Le marché des drones MALE est dominé par quelques acteurs clés, avec une structure régionale à plusieurs niveaux. Les leaders mondiaux et les challengers émergents s'affrontent sur l'endurance, la connectivité SATCOM/BLOS, l'intégration de charges utiles multiples et la prise en charge du cycle de vie. Des entreprises établies telles que General Atomics (États-Unis) et les sociétés israéliennes IAI et Elbit bénéficient d’importantes bases installées, d’écosystèmes C4ISR fiables et de mises à niveau logicielles. Pendant ce temps, Baykar et TAI (Turquie), Leonardo (UE) et EDGE/ADASI (EAU) se développent en tirant parti des avantages coûts-avantages et des accords de localisation. Les entreprises chinoises telles que AVIC/CAIG et CASC ont un fort avantage grâce à leur capacité nationale de moyenne altitude et de longue endurance.Marché des dronesdemande et les exportations soutenues par le gouvernement.

Les réglementations à l’exportation (ITAR/non-ITAR), les besoins d’interopérabilité dans les alliances et les offres de transfert de technologie affectent l’accès au marché. Ces facteurs créent d’importantes barrières à l’entrée liées à la certification, à l’accréditation sécurisée des communications et aux réseaux de soutien. En bref, les entreprises qui réussissent combinent durabilité et communications fiables avec des mises à jour logicielles rapides et des packages de localisation et d'offset attrayants.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES DE LONGUE ENDURANCE DE MOYENNE ALTITUDE PROFILÉES

- Systèmes aéronautiques de General Atomics(NOUS.)

- Baykar Technologies(Turquie)

- Systèmes Elbit Inc.(Israël)

- Northrop Grumman Corp. (États-Unis)

- Leonardo S.p.A (Italie)

- Société de l'industrie aéronautique de Chine (Chine)

- Groupe Thalès (France)

- Groupe EDGE / ADASI (EAU)

- Israel Aerospace Industries (IAI) (Israël)

- Hinaray Technology Co., Ltd (Chine)

- AeroVironment Inc. (États-Unis)

- Industries aérospatiales turques (Türkiye)

- Société chinoise des sciences et technologies aérospatiales (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2023, le gouvernement du Canada a attribué à General Atomics Aeronautical Systems (GA-ASI) un contrat d'une valeur de 1,86 milliard de dollars pour la fourniture de 11 RPAS SkyGuardian MQ-9B, de stations de contrôle au sol certifiées et d'un support.

- En juin 2023, le gouvernement du Koweït a attribué à Baykar un contrat d'une valeur de 367 millions de dollars pour la fourniture de drones Bayraktar TB2 MALE, comprenant la formation, les stations de contrôle au sol et le support.

- En février 2023, le ministère indonésien de la Défense a attribué à Turkish Aerospace Industries (TAI) un contrat d’une valeur de 300 millions de dollars pour l’achat de 12 drones Anka MALE avec formation et soutien.

- En avril 2023, le ministère roumain de la Défense nationale a attribué à Baykar un contrat d'une valeur de 321 millions de dollars pour la fourniture de trois systèmes Bayraktar TB2 (18 avions) avec formation, munitions et soutien.

- En septembre 2022, la Thaïlande a attribué à Elbit Systems un contrat d'une valeur de 120 millions de dollars pour la fourniture d'Hermes 900 Maritime UAS et de capacités de formation.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,42 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

|

Segmentation

|

Type, composant, plage, mode de fonctionnement, fonction/application, MTOW, utilisateur final |

|

Par type

|

|

|

Par composant

|

|

|

Par gamme

|

|

|

Par mode de fonctionnement

|

|

|

Par fonction/application

|

|

|

Par MTOW

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2 724,9 millions de dollars en 2025 et devrait atteindre 5 681,3 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1 050 millions de dollars.

Le marché devrait afficher un TCAC de 8,42 % au cours de la période de prévision 2026-2034.

En 2025, le segment des voilure fixes était en tête du marché par type.

L’achat croissant de drones MALE dans le secteur militaire est un facteur clé qui stimule l’expansion du marché.

General Atomics Aeronautical Systems, Baykar Teknoloji, Elbit Systems Inc., Leonardo S.p.A, Aviation Industry Corporation of China, EDGE Group/ADASI, Israel Aerospace Industries (IAI), Turkish Aerospace Industries et China Aerospace Science and Technology Corporation sont quelques-uns des principaux acteurs du marché.

L'Amérique du Nord dominait le marché avec une part de 38,41 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés