Taille du marché des plateformes de données autonomes, part et analyse de l’industrie, par déploiement (cloud privé, cloud public et cloud hybride), par type d’entreprise (petites et moyennes entreprises et grandes entreprises), par industrie (BFSI, santé, informatique et télécommunications, vente au détail et commerce électronique, fabrication, gouvernement et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

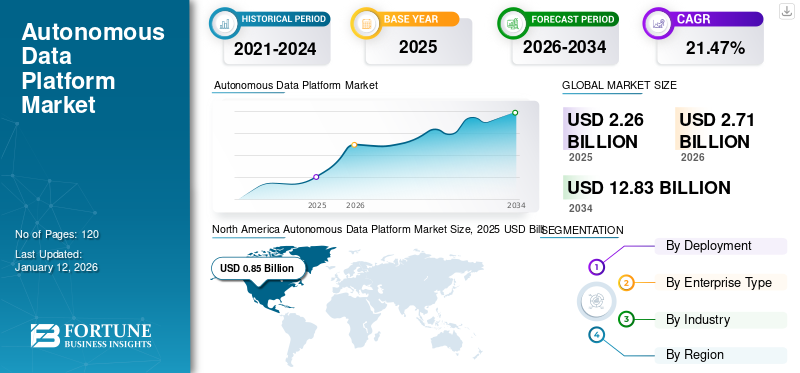

La taille du marché mondial des plateformes de données autonomes était évaluée à 2,26 milliards USD en 2025 et devrait passer de 2,71 milliards USD en 2026 à 12,83 milliards USD d’ici 2034, avec un TCAC de 21,47 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des plateformes de données autonomes avec une part de marché de 37,67 % en 2025.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des plateformes de données autonomes

- Taille du marché en 2025 : 2,26 milliards de dollars

- Taille du marché en 2026 : 2,71 milliards de dollars

- Taille du marché prévue pour 2034 : 12,83 milliards USD

- TCAC : 21,47 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des plateformes de données autonomes avec une part de 37,67 % en 2025.

- Le segment du cloud public devrait détenir une part de 48,56 % en 2026.

- Le segment des grandes entreprises devrait représenter 51,31 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait une part de 37,67 % en 2025, évaluée à 0,85 milliard de dollars.

Asie-Pacifique

Le marché de l’Asie-Pacifique est évalué à 0,45 milliard de dollars en 2025.

Europe

Le marché européen devrait atteindre 0,74 milliard de dollars d'ici 2026.

NOUS.

Le marché devrait atteindre 0,48 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,14 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché et perspectives stratégiques

- Le marché des plates-formes de données autonomes en Amérique du Nord détenait la plus grande part de 37,67 % du marché mondial en 2025.

- Par déploiement, le segment du cloud public a dominé le marché en 2026 avec une part de 48,56 %, grâce à l'adoption généralisée d'une infrastructure de données évolutive et nécessitant peu de maintenance.

- En fonction du type d’entreprise, le segment des grandes entreprises détenait la part de marché la plus élevée en 2024 en raison de leurs besoins avancés en matière de gestion des données et de leurs écosystèmes informatiques robustes.

- Par secteur, le segment informatique et télécommunications a dominé le marché en 2024 en raison de la forte adoption de solutions d’automatisation, de gouvernance et de conformité des données.

- Par région, l’Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision en raison de la forte transformation numérique et de l’adoption du cloud hybride dans les entreprises.

Une plateforme de données autonome fait référence à une infrastructure Big Data qui s'optimise et se gère elle-même. En surveillant en permanence son environnement et ses modèles d'utilisation, il exécute les tâches plus efficacement en apprenant comment les utilisateurs interagissent avec la plateforme de données. Il offre un cadre complet pour gérer l’ensemble du cycle de vie des données. Une telle plate-forme fonctionne de manière indépendante, sans nécessiter d'intervention humaine ni de contrôle externe, tout en offrant des capacités telles que l'auto-approvisionnement, l'auto-optimisation et l'auto-réparation. Par conséquent, les entreprises et les organisations de différents secteurs, tels que la BFSI, la santé et la vente au détail, adoptent de plus en plus des architectures de données modernes pour améliorer la productivité. Par exemple,

- Selon SONATA Software Insights, plus de 33 % des entreprises ont mis en œuvre au moins une infrastructure moderne de gestion des données. Les entreprises investissent également considérablement dans le développement des compétences nécessaires pour s’adapter aux paradigmes changeants de gestion des données.

Des acteurs du marché tels que Veritas Technologies, Cloudera, Inc., Oracle et Qubole développent et améliorent des plates-formes de données autonomes pour offrir aux utilisateurs finaux des capacités d'auto-sécurisation, d'auto-réparation et de conduite autonome.

IMPACT DE L’IA GÉNÉRATIVE

Capacités améliorées de l'IA générative pour créer diverses nouvelles perspectives pour une plate-forme de données autonome

L’IA générative, lorsqu’elle est intégrée aux plateformes de données, peut considérablement améliorer la gestion et l’analyse des données. Il permet d'automatiser des opérations telles que le catalogage des données, les contrôles de qualité des données et la gestion des métadonnées. Il peut également générer des données synthétiques pour combler les lacunes en matière de données, tester des hypothèses et imiter des scénarios, particulièrement utiles dans les secteurs qui traitent des données sensibles. De plus, cela peut aider à reconnaître les informations et les tendances des données, accélérant ainsi le processus de prise de décision.

Cependant, l'utilisation efficace deIA générativea besoin de données précises, complètes et fiables, aidées par de solides cadres de gestion de la qualité des données et de gouvernance. Une plateforme de données moderne est essentielle pour gérer des données à grande échelle et effectuer des analyses avancées. Il joue un rôle essentiel en favorisant l’innovation et en permettant des décisions éclairées. Par exemple,

- En septembre 2024, Oracle a présenté son Intelligent Data Lake et ses analyses génératives basées sur l'IA dans le cadre de la plateforme d'intelligence de données Oracle. Les entreprises peuvent utiliser plus facilement des données provenant de sources variées dans une expérience combinée en combinant les entrepôts de données, l'analyse des données, l'orchestration et l'IA, au sein d'une plateforme de Data Intelligence, optimisée par Oracle.

Ces capacités avancées de l’IA générative créent de nouvelles perspectives pour le marché des plateformes de données autonomes.

Impact des tarifs réciproques

Les tarifs réciproques peuvent affecter les coûts globaux d’exploitation et d’infrastructure de la plateforme de données autonome

Les droits de douane réciproques imposés par le gouvernement américain sur plus de soixante pays à travers le monde peuvent avoir un impact sur l’ensemble des accords commerciaux à l’échelle mondiale. Plusieurs impacts sur le marché incluent une perturbation des dépenses informatiques, de la chaîne d'approvisionnement et une augmentation des coûts opérationnels.

De nouveaux tarifs auraient un effet inflationniste sur les coûts technologiques aux États-Unis, entraînant des perturbations considérables dans les opérations. Bien que cet impact puisse être plus instantané sur les appareils, d'autres domaines tels que le stockage, le calcul et le matériel réseau ainsi quecentre de donnéesla construction sera également affectée. Même des secteurs tels que les services et les logiciels seront touchés.

Une conséquence involontaire du tarif est l’impact négatif sur les services et les logiciels. Les fournisseurs proposant ces solutions peuvent être confrontés à des coûts d'infrastructure accrus nécessaires au développement et à la fourniture de leurs offres. En conséquence, de nombreux fournisseurs de logiciels et de services seront tenus d'inclure l'augmentation des coûts dans leurs propres conventions de tarification.

DYNAMIQUE DU MARCHÉ

TENDANCES DU MARCHÉ DES PLATEFORMES DE DONNÉES AUTONOMES

Popularité croissante des lacs de données pour stimuler l’expansion du marché

Les lacs de données sont des référentiels unifiés développés pour stocker d'énormes quantités de données brutes dans leur format natif jusqu'à ce que les données soient nécessaires à l'analyse. Ils sont hautement évolutifs et flexibles, ce qui en fait un complément robuste aux entrepôts de données habituels. Ils permettent aux entreprises de stocker et de traiter plusieurs types de données, comprenant des données structurées, non structurées et semi-structurées.

- En mai 2025, Informatica a formé une alliance avec Databricks qui permet aux clients d'améliorer leurs lacs de données sur site basés sur Hadoop en intégrant la plateforme Intelligent Data Management Cloud d'Informatica et la plateforme Data Intelligence de Databricks, offrant ainsi une base solide pour les charges de travail d'analyse et d'IA.

Les entreprises qui peuvent exploiter efficacement les lacs de données sont mieux équipées pour gérer et tirer des enseignements des énormes quantités de données qu’elles produisent, ce qui leur offre un avantage concurrentiel substantiel.

Facteurs du marché

Conformité et gestion des risques en temps réel pour stimuler les progrès du marché

Les technologies basées sur l'IA peuvent surveiller l'admission des données, identifier les risques et mettre en œuvre des règles de conformité en temps réel grâce à des mécanismes automatisés. Cette modification peut aider les utilisateurs à maintenir une gouvernance fiable et précise sur des ensembles de données volumineux tout en réduisant le risque d'erreurs manuelles. De plus, la gouvernance autonome constitue une base solide pour développer des écosystèmes de données plus évolutifs et plus fiables.

Les plates-formes de données d'IA offrent de nombreux avantages aux entreprises, tels qu'une efficacité accrue, une précision améliorée, des capacités de systèmes prédictifs, une atténuation des risques et un avantage concurrentiel. Les plateformes d’intelligence artificielle ont transformé des secteurs tels que la santé, les services financiers, les télécommunications et bien d’autres à travers le monde. Dans les services financiers, tirer parti de l’IA permet un meilleur développement de produits, une automatisation des processus et un service client amélioré.

- En mars 2025, Databricks et Palantir ont annoncé une collaboration stratégique sur les produits qui combine le système de fonctionnement d'IA de Palantir et la plateforme pour l'IA, l'entreposage de données et l'ingénierie des données de Databricks. Le partenariat fournit une architecture de données accessible et ouverte qui unifie le système d'ontologie de Palantir avec l'échelle de traitement et les données et la plateforme d'IA de Databricks.

De telles avancées et intégrations de l’IA et du ML au sein des plateformes de données stimulent les progrès du marché.

Restrictions du marché

Des coûts de mise en œuvre plus élevés du produit pour entraver la croissance du marché

Les coûts de mise en œuvre d'une plateforme de données autonome peuvent varier considérablement en fonction de facteurs tels que la plateforme choisie, les exigences de mise en œuvre spécifiques, les coûts de maintenance continue, les coûts d'abonnement et d'autres coûts connexes.

La mise en œuvre de la plate-forme de données comprend la migration des données, l'intégration avec les systèmes en vigueur et la formation des utilisateurs. Ces services peuvent être fournis par le fournisseur de plateforme, un consultant dédié ou une équipe informatique interne. Le coût dépend de la complexité de l'exécution et des tarifs du fournisseur. Cela nécessite également la formation des employés, nécessaire pour exploiter la valeur de la plateforme. Cette formation peut inclure des sessions dirigées par des fournisseurs, des sessions de formation internes et des cours en ligne. Cependant, les PME et les start-ups peuvent avoir du mal à supporter tous ces coûts, ce qui pourrait limiter l’utilisation de ces plateformes et entraver la croissance du marché.

Opportunités de marché

Capacités d'auto-réparation des plates-formes de données autonomes pour ouvrir de nouvelles opportunités de marché

L’une des principales capacités de la base de données autonome est sa capacité de conduite autonome. Il ajuste automatiquement les performances, alloue les ressources et implémente les correctifs de sécurité, garantissant ainsi des performances optimales de la base de données sans aucune intervention humaine.

La base de données autonome protège automatiquement contre les accès non autorisés et les cybermenaces en tirant parti des mises à jour de sécurité et des correctifs en temps réel. Cela minimise le risque de susceptibilité et améliore l’intégrité des données. Il réduit les temps d’arrêt grâce à ses compétences d’auto-réparation. Il identifie et résout automatiquement les problèmes, garantissant une fiabilité et une disponibilité élevées. C’est pourquoi diverses entreprises innovent et intègrent de nouvelles capacités d’auto-réparation au sein de leurs plateformes de données. Par exemple,

- En mai 2025, Nom Nom Data Inc. a obtenu un brevet innovant sur les données et l'IA d'auto-réparation auprès de l'USPTO (Office des brevets et des marques des États-Unis). Le brevet américain n° 12 298 995, développé par Nom Nom, aide à résoudre les problèmes de performances et les erreurs dans les procédures de données associées à l'ETL en tirant parti de l'IA générative et du traitement du langage naturel.

Ainsi, l’intégration de compétences d’auto-guérison au sein des plateformes de données crée diverses nouvelles opportunités de marché.

ANALYSE DE SEGMENTATION

Par déploiement

Le déploiement du cloud hybride va croître rapidement grâce à un accès rentable aux technologies avancées

En fonction du déploiement, le marché est classé en cloud privé, cloud public et cloud hybride.

Le segment du cloud hybride devrait croître avec le TCAC le plus élevé au cours de la période de prévision, en raison d'une préférence croissante pour les déploiements de cloud hybride. Il aide les entreprises à tirer parti des capacités du cloud public et privé. De plus, les entreprises utilisant des stratégies multi-cloud peuvent minimiser les coûts opérationnels jusqu'à 30 %, offrant ainsi une rentabilité aux entreprises. Par exemple,

- Selon Gigamon Insights 2023, 72 % des entreprises ont déployé une infrastructure cloud hybride à des fins de sécurité. Les outils traditionnels conçus pour l’infrastructure sur site peuvent s’avérer insuffisants pour surveiller et protéger l’infrastructure numérique moderne.

Le segment du cloud public domine le marché avec le TCAC le plus élevé au cours de la période d'étude. Le segment du cloud public devrait détenir une part de marché dominante de 48,56 % en 2026. Les plates-formes de cloud public permettent aux entreprises d'adopter des technologies améliorées telles que la gestion des données, la blockchain, l'IA et l'analyse à grande échelle sans le fardeau des coûts élevés de maintenance et de configuration. Cette démocratisation de la technologie favorise l'innovation et améliore la satisfaction des clients.

Par type d'entreprise

Les grandes entreprises sont dominées en raison de leur capacité à gérer des besoins de données complexes et complexes

En fonction du type d’entreprise, le marché est divisé en petites et moyennes entreprises et en grandes entreprises.

Les grandes entreprises détenaient la part de marché la plus élevée en 2024. Les plateformes de données autonomes sont principalement bénéfiques pour les grandes entreprises en raison de leur capacité à gérer des exigences de données complexes et des besoins d’infrastructure sophistiqués. Ces plates-formes offrent une automatisation avancée et une sécurité robuste, essentielles pour les entreprises traitant d'énormes quantités de données. Les grandes entreprises devraient détenir la part de marché la plus élevée, soit 51,31 % en 2026.

Les petites et moyennes entreprises devraient croître avec le TCAC le plus élevé de 24,46 % au cours de la période de prévision. Les plateformes de données autonomes deviennent essentielles pour les petites et moyennes entreprises (PME), car elles les aident à automatiser la gestion des données, à améliorer les performances et à fournir des analyses en temps réel de manière rentable. Ces plateformes automatisent plusieurs opérations courantes de gestion des données, offrant ainsi plus de temps aux employés informatiques pour des projets plus stratégiques. De plus, l’automatisation minimise le besoin d’une expertise ciblée en matière de gestion des données, réduisant ainsi les coûts de personnel.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les nombreuses applications et avantages de la plateforme de données autonome ont stimulé la croissance du segment informatique et télécommunications

Par secteur, le marché est classé en BFSI, soins de santé, informatique et télécommunications, vente au détail et commerce électronique, fabrication, gouvernement et autres (transport et logistique, services publics, etc.).

L'informatique et les télécommunications détenaient la part de marché la plus élevée en 2024, en raison de l'utilisation généralisée du produit pour l'automatisation des opérations informatiques, la gouvernance des données et la conformité. Ces plates-formes offrent plusieurs avantages clés, tels qu'une expérience client améliorée, une meilleure surveillance des performances du réseau et une prévention et une détection améliorées de la fraude. Ainsi, divers acteurs du marché développent des solutions de données autonomes adaptées aux industries. Le segment informatique et télécommunications devrait atteindre 27,36 % en 2026. Par exemple,

- En février 2023, Google Cloud a lancétélécomData Fabric, une plateforme de données et d'analyse développée pour aider les CSP (fournisseurs de services de communication) à capitaliser sur leurs actifs de données, à résoudre les problèmes de données, à accélérer l'innovation et à gérer leurs réseaux de manière efficiente et efficace. Telecom Data Fabric, les CSP accélèrent la transformation des données en tirant parti d'une plate-forme de données rationalisée et automatisée.

BFSI est susceptible de croître avec le TCAC le plus élevé de 27,43 % au cours de la période de prévision, stimulé par la numérisation croissante, l'utilisation croissante des technologies d'IA et de ML et la préférence croissante pour l'automatisation. Étant donné que les banques et les institutions financières sont en mesure de minimiser les opérations manuelles, elles peuvent réorienter leurs ressources vers les innovations et les développements et vers un meilleur service client.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PLATEFORMES DE DONNÉES AUTONOMES

Amérique du Nord

North America Autonomous Data Platform Market Size, 2025 USD Billion

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 0,85 milliard de dollars en 2025, soit 37,67 % de l'industrie mondiale, et devrait atteindre 1,01 milliard de dollars en 2026. La région détenait la part de marché des plateformes de données autonomes la plus élevée en 2024, en raison de l'adoption précoce de plateformes de données basées sur le cloud, d'une préférence accrue pour les modèles de cloud hybride et des exigences croissantes en matière de gestion des données des entreprises de haute technologie aux États-Unis et au Canada. La région bénéficie également d'une plus grande présence d'acteurs clés tels qu'Oracle, IBM, Qubole, Cloudera, Inc., AWS et d'autres, ce qui contribue de manière significative à une pénétration plus élevée du marché dans la région.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le marché américain devrait atteindre 0,48 milliard de dollars en 2026. Les États-Unis jouent un rôle clé dans l'adoption de technologies autonomes en raison de leur infrastructure de haute technologie robuste et de la mise en œuvre généralisée de l'IA et de l'intelligence artificielle.Apprentissage automatique (ML)technologies dans plusieurs États. Cela contribue de manière significative à la part de leader du pays dans la croissance du marché des plateformes de données autonomes. Par exemple,

- En janvier 2025, ServiceNow a étendu les compétences de Workflow Data Fabric avec la nouvelle intégration Oracle Autonomous Database, Oracle Database et 23ai. Cette intégration permet un échange de données bidirectionnel et un partage de données sans copie entre les sources de données Oracle et la plateforme ServiceNow, permettant une prise de décision intelligente et une agilité d'entreprise améliorée.

Europe

L'Europe est le deuxième marché à la croissance la plus rapide, qui devrait atteindre 0,74 milliard de dollars en 2026 et devrait connaître le deuxième plus grand TCAC de 23,64 % au cours de la période de prévision, en raison des investissements croissants dans les plateformes de données, le cloud et l'IA en Espagne, en France, en Italie et dans d'autres pays. La région connaît une adoption significative d’innovations basées sur les données dans des secteurs tels que la santé, la banque et l’industrie manufacturière, ce qui alimente encore davantage les progrès du marché. Par exemple,

- En octobre 2024, Amazon a introduit une plate-forme de données évolutive pour l'Espace européen des données de santé (EHDS) utilisant AWS. La plateforme permet aux organisations de toute l'Europe de créer des plateformes et des infrastructures de données évolutives et sécurisées pour une utilisation secondaire des données de santé, garantissant ainsi la conformité dans le secteur de la santé.

Le marché britannique devrait gagner 0,17 milliard de dollars en 2026, tandis que la valeur du marché allemand sera estimée à 0,16 milliard de dollars en 2026 et celle de la France à 0,10 milliard de dollars en 2025.

Asie-Pacifique

En 2025, l'Asie-Pacifique représentait 0,45 milliard de dollars, soit 20,09 % du marché mondial, et devrait atteindre 0,56 milliard de dollars en 2026 et connaître le TCAC le plus élevé au cours de la période d'étude en raison de l'adoption plus large du cloud computing, des déploiements de cloud hybrides et d'une préférence plus élevée pour les ensembles de données synthétiques. En outre, plusieurs acteurs clés du marché étendent leur présence au Japon, à Singapour, en Inde et dans d’autres pays afin d’étendre leur portée commerciale et leurs sources de revenus. Par exemple,

- Selon les experts du secteur, la plupart des entreprises de la région Asie-Pacifique ont commencé à mettre en œuvre des déploiements de cloud hybride. Cette tendance est marquée en Inde, où 85 % des organisations déclarent utiliser une ou plusieurs charges de travail dans un environnement de cloud hybride.

Le marché chinois devrait gagner 0,18 milliard de dollars en 2026, la valeur du Japon étant estimée à 0,14 milliard de dollars en 2026 et celle du marché indien à 0,09 milliard de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 11,16 % au marché mondial en 2025, avec une valorisation de 0,25 milliard de dollars, et devraient atteindre 0,3 milliard de dollars en 2026, en particulier en Afrique du Sud, aux Émirats arabes unis et en Turquie, en raison de l'augmentation des investissements dans l'automatisation, l'infrastructure basée sur le cloud et les efforts accrus de transformation numérique. Des avantages clés tels que l’automatisation des opérations de gestion des données, une sécurité renforcée, des analyses en temps réel et une dépendance réduite aux processus manuels alimentent davantage l’expansion du marché dans la région. Le marché du CCG devrait atteindre 0,10 milliard de dollars en 2025.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,09 milliard de dollars en 2025, soit 4,06 % du chiffre d’affaires mondial, et devrait atteindre 0,11 milliard de dollars en 2026.

Amérique du Sud

L’Amérique du Sud connaît une croissance significative sur le marché des plateformes de données autonomes. Ces progrès peuvent être attribués à l’évolution économique de la région et à la numérisation croissante dans différents secteurs de la région. De plus, les partenariats, fusions et acquisitions, notamment au Brésil et en Argentine, contribuent à la progression du marché. Par exemple,

- En janvier 2024, Nubank, un challenger brésilien, a acquis la start-up américaine de data intelligence Hyperplane pour un montant non divulgué. L'accord permet à Nubank d'utiliser les compétences en IA d'Hyperplane pour renforcer son infrastructure de base d'apprentissage automatique, dans le but de fournir des solutions et des services financiers plus personnalisés à ses clients.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés présentent des solutions avancées pour étendre leur présence commerciale

Les acteurs du marché, tels qu'Oracle, IBM, Microsoft, Databricks, Cloudera, Inc. et Teradata, introduisent de nouvelles solutions pour renforcer leur position sur le marché. Ces acteurs utilisent des amplifications technologiques modernisées, répondent à des demandes croissantes et acquièrent un avantage concurrentiel. Leurs stratégies se concentrent sur l’amélioration des offres de produits par le biais d’alliances stratégiques, de fusions, d’acquisitions et d’investissements. Ces développements progressifs leur permettent de maintenir leur part de marché dans un secteur en évolution rapide.

Longue liste des entreprises étudiées :

- Oracle(NOUS.)

- IBM (États-Unis)

- Teradata (États-Unis)

- Veritas Technologies LLC (États-Unis)

- Briques de données (NOUS.)

- Amazon Web Services, Inc. (États-Unis)

- Microsoft (États-Unis)

- Qubole(NOUS.)

- Cloudera, Inc. (NOUS.)

- Hewlett Packard Enterprise Development LP (MapR) (États-Unis)

- Alteryx (États-Unis)

- Denodo Technologies (États-Unis)

- Ataccama (États-Unis)

- Collibra (Belgique)

- DataRobot, Inc. (États-Unis)

- Snowflake Inc. (États-Unis)

- Informatica Inc. (États-Unis)

- Google Cloud Platform (États-Unis)

et autres

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Mai 2025 : Cloudera a annoncé le lancement d'une visualisation unifiée des données basée sur l'IA pour son centre de données sur site afin d'étendre ses compétences en IA aux clients travaillant dans des environnements sur site. Cette nouvelle offre de produits est un outil d’IA hautement performant qui démocratise la compréhension sur l’ensemble du cycle de vie des données.

Avril 2025 : Altair Partners forme une alliance avec Databricks pour accélérer les innovations basées sur les données. L'alliance offre une connexion transparente entre la plateforme Databricks Data Intelligence et Altair RapidMiner, renforçant ainsi les capacités d'apprentissage automatique et de science des données.

Octobre 2025 : Ataccama a introduit un agent d'IA, Ataccama ONE AI Agent, pour la gestion des données. Le compagnon de données indépendant qui change profondément et accélère la gestion des données. L'agent sélectionne intelligemment l'approche idéale pour les tâches allouées, s'auto-corrige si nécessaire, gère indépendamment les besoins en données multiformes et offre des résultats transparents que les utilisateurs peuvent examiner.

Septembre 2024 : Oracle et Amazon Web Services ont collaboré pour introduire Oracle Database@AWS, permettant aux clients d'accéder à Oracle Autonomous Database et Oracle Exadata Database Service sur une infrastructure dédiée au sein d'AWS. Le partenariat offre aux clients une expérience combinée entre AWS et Oracle Cloud Infrastructure (OCI), offrant une administration de base de données rationalisée et un support client intégré.

Septembre 2023 : Cloudera et AWS ont formé une alliance pour améliorer les solutions de données. La collaboration vise à simplifier l'accès à Cloudera Data Platform (CDP) sur AWS et à permettre aux clients d'utiliser des crédits pour accélérer la migration des charges de travail vers le cloud.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les plateformes basées sur les données deviennent progressivement des points focaux pour les investissements en capital et le financement. Ces plates-formes servent de plateforme unifiée pour la gestion et l'analyse des données, permettant une prise de décision éclairée et basée sur les données dans différents secteurs tels que la banque, la santé, la vente au détail et autres. Les investissements et les financements obtenus par les petites entreprises et les start-ups contribuent activement au développement et à la mise en œuvre de ces plateformes, reconnaissant leur potentiel à améliorer la productivité et les compétences. Par exemple,

- En septembre 2023, Denodo a obtenu un financement de 336 millions de dollars auprès de TPG Growth. Le fournisseur de gestion de données visait à tirer parti de ce capital pour renforcer ses efforts de recherche et développement et soutenir ses initiatives d'expansion mondiale.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de services et les principales applications de solutions et de services. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 21,47 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement

Par type d'entreprise

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre 12,83 milliards de dollars d'ici 2034.

En 2026, le marché était évalué à 2,71 milliards de dollars.

Le marché devrait croître à un TCAC de 21,47 % au cours de la période de prévision.

Le segment BFSI devrait croître avec le TCAC le plus élevé.

Conformité et gestion des risques en temps réel pour stimuler les progrès du marché.

Oracle, IBM, Microsoft, Databricks, Cloudera, Inc., Teradata, Amazon Web Services, Inc. et DataRobot, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Par déploiement, le segment du cloud hybride devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché d'analyse des données

- Marché de gouvernance des données

- Marché de la plate-forme de science des données

- Marché de gestion des données d'entreprise

- Big Data Analytics Market

- Big Data As A Service (BDAAS) Market

- Marché des logiciels d'intégration et d'intégrité des données

- Marché de la plate-forme de données client

- Marché de la technologie des mégadonnées