Taille, part et analyse de l’industrie des drones maritimes autonomes, par type de plate-forme (véhicules de surface sans pilote (USV) et véhicules sous-marins sans pilote (UUV/AUV)), par niveau d’autonomie (télécommandé, semi-autonome et entièrement autonome), par classe de taille (petite, moyenne, grande et extra-large), par type de charge utile (systèmes sonar, caméras EO/IR, radars, systèmes SIGINT/EW, océanographique capteurs et autres), par utilisateur final (défense et forces navales, garde-côte et sécurité intérieure, offshore commercial, recherche et universités marines, agences envir

Taille du marché des drones maritimes autonomes et perspectives d’avenir

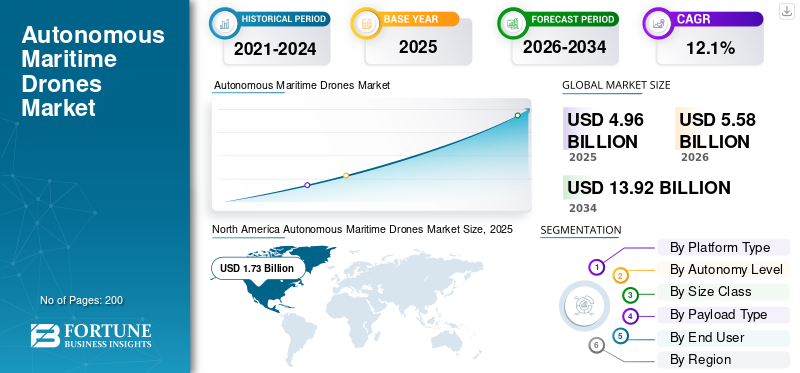

La taille du marché mondial des drones maritimes autonomes était évaluée à 4,96 milliards USD en 2025. Le marché devrait passer de 5,58 milliards USD en 2026 à 13,92 milliards USD d’ici 2034, avec un TCAC de 12,1 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché des drones maritimes autonomes avec une part de marché de 34,88 % en 2025.

Le marché mondial englobe des systèmes avancés sans équipage conçus pour diverses opérations dans des environnements de surface et sous-marins. Ces plates-formes exploitent de plus en plus des technologies sophistiquées, notammentintelligence artificiellepour la navigation autonome, le traitement des données en temps réel et la fusion multi-capteurs. Les acteurs de l’industrie donnent la priorité à l’intégration des communications par satellite et des capacités en essaim pour améliorer l’endurance opérationnelle et la connaissance de la situation au-delà des portées visuelles. À mesure que le secteur évolue, l'accent reste mis sur le déploiement de solutions évolutives et intelligentes, capables d'exécuter des missions complexes avec une grande précision, ce qui représente un changement important vers une infrastructure maritime modernisée et automatisée et des systèmes de gestion des actifs maritimes résilients et téléopérés.

Les principaux acteurs du marché des drones maritimes autonomes comprennent Saildrone, Inc., Ocean Infinity, Saronic Technologies, Anduril Industries, Inc., Huntington Ingalls Industries, Inc., Kongsberg Discovery AS, Teledyne Marine, The Boeing Company, L3Harris Technologies, Inc. et Exail Technologies. Ces sociétés rivalisent en améliorant les capacités autonomes des navires de surface et sous-marins, en intégrant une navigation sophistiquée basée sur l'IA et en fournissant des plates-formes évolutives et de longue endurance pour des missions complexes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des drones maritimes autonomes

- Taille du marché en 2025 : 4,96 milliards USD

- Taille du marché en 2026 : 5,58 milliards de dollars

- Taille du marché prévue pour 2034 : 13,92 milliards de dollars

- TCAC : 12,1 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des drones maritimes autonomes avec une part de 34,88 % en 2025.

- Le segment des véhicules sous-marins sans pilote (UUV/AUV) devrait connaître une forte croissance au cours de la période de prévision.

- Le segment entièrement autonome devrait enregistrer la croissance la plus rapide au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord est restée le premier marché régional, atteignant 1,73 milliard de dollars en 2025 après avoir été valorisée à 1,55 milliard de dollars en 2024.

Europe

L’Europe devrait rester le deuxième marché régional, atteignant 1,59 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le taux de croissance régional le plus élevé, soit 13,0 % au cours de la période de prévision, pour atteindre 1,44 milliard de dollars en 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre environ 1,67 milliard de dollars en 2026, soutenu par de solides investissements dans la défense maritime et les technologies autonomes.

Japon

Japon Le marché devrait atteindre environ 0,26 milliard de dollars en 2026, grâce aux progrès de la robotique marine et aux initiatives de surveillance des océans.

En savoir plus

TENDANCES DU MARCHÉ DES DRONES MARITIMES AUTONOMES

La convergence technologique et l’autonomie basée sur l’IA représentent une tendance importante du marché

Le marché est actuellement défini par une évolution rapide vers une navigation et une informatique de pointe basées sur l’IA, permettant aux drones maritimes d’effectuer des missions de plus en plus complexes et de longue durée sans intervention humaine. Les leaders de l'industrie se concentrent sur l'intégration de systèmes de propulsion hybrides, qui combinent la puissance traditionnelle avecénergie renouvelablesources pour étendre considérablement la portée opérationnelle. En outre, le développement de technologies de coordination en essaim et de capacités de fusion multi-capteurs permet une intelligence coopérative, dans laquelle plusieurs drones agissent comme un réseau unifié et résilient. Cette tendance centralise l’évolution vers des écosystèmes maritimes entièrement autonomes qui donnent la priorité à la prise de décision en temps réel et à la résilience opérationnelle dans des environnements marins difficiles.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de surveillance maritime persistante continue de soutenir l’expansion du marché

Le principal moteur du transport maritime autonomemarché des dronesLa croissance est le besoin urgent et mondial de capacités de sécurité maritime et de patrouille frontalière persistantes, évolutives et rentables. Les tensions géopolitiques croissantes, la nécessité de lutter contre les activités illicites telles que la piraterie et la contrebande, ainsi que la nécessité de surveiller 24 heures sur 24 les infrastructures maritimes critiques ont fait des drones autonomes un atout essentiel. Ces systèmes offrent des avantages opérationnels significatifs, notamment la capacité de fonctionner dans des conditions météorologiques dangereuses, éloignées ou extrêmes, tout en réduisant considérablement les risques pour le personnel humain. Alors que les gouvernements accordent la priorité à la connaissance du domaine maritime, la demande de solutions de surveillance autonomes devrait rester un puissant catalyseur d’expansion à long terme.

RESTRICTIONS DU MARCHÉ

Paysage réglementaire et normes opérationnelles complexes pour limiter le rythme de l’adoption

L’environnement réglementaire international très fragmenté et strict régissant les opérations de drones maritimes constitue un frein important à l’expansion du marché. L’absence de normes de certification unifiées, combinée aux règles de vol restrictives au-delà de la ligne de visée visuelle (BVLOS) dans de nombreuses juridictions, constitue un obstacle important au déploiement généralisé de flottes autonomes. De nombreux opérateurs sont confrontés à de longs retards pour obtenir les approbations nécessaires pour intégrer des drones dans des voies de navigation encombrées et des couloirs d'aviation commerciale très fréquentés. Tant que des réglementations harmonisées à l’échelle mondiale et des normes de sécurité des vols matures ne seront pas établies, l’évolutivité des missions maritimes autonomes restera limitée, ce qui entravera la capacité des entreprises à opérer efficacement dans diverses zones maritimes internationales.

OPPORTUNITÉS DE MARCHÉ

Élargir les rôles dans les secteurs de l'énergie offshore et de la défense pour créer de solides opportunités de marché

Une opportunité de croissance importante réside dans l’expansion des infrastructures éoliennes offshore et dans les besoins mondiaux en matière de défense maritime. Ces secteurs nécessitent une cartographie continue et haute fidélité des fonds marins, une inspection des actifs sous-marins et des capacités de surveillance persistantes que les drones autonomes peuvent fournir de manière plus rentable que les navires habités. De plus, l’émergence de modèles commerciaux de drones en tant que service et de location flexible abaisse les barrières à l’entrée des capitaux, permettant à un plus large éventail d’opérateurs commerciaux et gouvernementaux de déployer des flottes autonomes. En intégrant ces systèmes dans des réseaux IoT maritimes intelligents plus larges, les fournisseurs de services peuvent débloquer de nouvelles sources de revenus récurrentes tout en améliorant la sécurité et l'efficacité des opérations maritimes critiques.

LES DÉFIS DU MARCHÉ

Les obstacles technologiques et les vulnérabilités en matière de cybersécurité constituent des défis majeurs sur le marché

L’industrie est confrontée à d’importants défis techniques et stratégiques, notamment en ce qui concerne la nécessité d’investissements constants et à haute énergie en R&D pour surmonter les goulots d’étranglement en matière de propulsion et de navigation avancée par l’IA. Assurer la cybersécurité des plates-formes autonomes constitue un autre défi crucial, alors que les drones deviennent de plus en plus interconnectés et dépendants des liaisons de données par satellite, ce qui en fait des cibles potentielles pour le brouillage des signaux ou le détournement de données. En outre, l’intégration réussie de ces plates-formes de haute technologie dans les flux de travail maritimes traditionnels reste un obstacle majeur. Les opérateurs doivent faire face à des dépenses d'investissement initiales élevées en capteurs et matériels sophistiqués tout en gérant les complexités techniques permanentes liées au maintien d'opérations maritimes autonomes robustes, fiables et sécurisées.

Analyse de segmentation

Par type de plateforme

Besoin croissant d’opérations de surface plus sûres pour stimuler la croissance du segment des véhicules de surface sans pilote (USV)

En fonction du type de plate-forme, le marché est segmenté en véhicules de surface sans pilote (USV) etvéhicules sous-marins sans pilote (UUV/AUV).

Le segment des véhicules de surface sans pilote (USV) devrait représenter la plus grande part de marché des drones maritimes autonomes. La demande de véhicules de surface sans pilote augmente à mesure que les marines, les garde-côtes et les opérateurs offshore donnent la priorité à la sécurité des équipages et à une présence maritime persistante. Les USV permettent des missions de surveillance, de patrouille, de lutte contre les mines et d'hydrographie sans exposer le personnel, tandis que leur capacité de charge utile modulaire prend en charge un large éventail d'applications militaires et commerciales.

Le segment des véhicules sous-marins sans pilote (UUV/AUV) devrait augmenter à un TCAC de 12,4 % au cours de la période de prévision.

Par niveau d'autonomie

Le segment télécommandé a dominé le marché en raison de l'exigence continue de surveillance humaine dans les opérations critiques

En fonction du niveau d’autonomie, le marché est segmenté en télécommandés, semi-autonomes et entièrement autonomes.

En 2025, le segment des télécommandes dominait le marché mondial. La demande de systèmes télécommandés reste forte, car de nombreuses missions maritimes nécessitent encore une supervision humaine directe, en particulier dans les ports encombrés, les zones énergétiques offshore et les environnements de défense sensibles. Les contraintes réglementaires, les considérations de sécurité et la responsabilité de la mission continuent de faire de l’exploitation à distance un choix privilégié lors de l’adoption précoce de l’autonomie.

Le segment entièrement autonome devrait croître à un TCAC de 12,9 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de taille

Le segment moyen a dominé le marché en raison de la préférence croissante pour les plates-formes rentables et multi-charges utiles

En fonction de la classe de taille, le marché est segmenté en petites, moyennes, grandes et extra-larges.

Le segment moyen devrait connaître une part de marché dominante au cours de la période de prévision. La demande de drones maritimes autonomes de classe moyenne augmente car ils offrent un équilibre optimal entre endurance, capacité de charge utile et coût. Ces plates-formes sont suffisamment polyvalentes pour prendre en charge les capteurs sonar, EO/IR, radar et environnementaux tout en restant plus faciles à déployer et à entretenir que les systèmes plus grands.

Le grand segment devrait croître à un TCAC élevé de 12,8 % au cours de la période de prévision.

Par type de charge utile

Accent croissant sur la détection des menaces sous-marines pour soutenir la croissance du segment des systèmes sonar

En fonction du type de charge utile, le marché est segmenté en systèmes sonar, caméras EO/IR,radars, systèmes SIGINT/EW, capteurs océanographiques et autres.

Le segment des systèmes sonar a dominé la part de marché mondiale en 2025. La demande de systèmes sonar augmente à mesure que les opérateurs maritimes ont besoin d'une détection sous-marine fiable pour l'identification des mines, la guerre anti-sous-marine et la cartographie des fonds marins. La visibilité sous-marine étant limitée, le sonar reste la principale technologie de détection, ce qui en fait une charge utile essentielle pour les UUV, les AUV et les opérations intégrées de drones maritimes.

En outre, le segment des systèmes SIGINT/EW devrait croître à un TCAC de 14,3 % au cours de la période d'analyse.

Par utilisateur final

Modernisation navale croissante pour stimuler la croissance du segment de la défense et des forces navales

En fonction de l'utilisateur final, le marché est segmenté en forces de défense et navales, garde côtière et sécurité intérieure, offshore commercial, recherche maritime et universités, agences environnementales et gouvernementales, etc.

Le segment des forces de défense et navales a dominé la part de marché mondiale en 2025. La demande de produits dans ces forces augmente à mesure que les militaires investissent dans des drones maritimes autonomes pour le renseignement, la surveillance et la reconnaissance (ISR), la lutte contre les mines, la sécurité portuaire et les opérations anti-sous-marines. Ces systèmes améliorent la portée opérationnelle, réduisent les risques humains et soutiennent une surveillance continue dans les régions maritimes contestées et stratégiquement sensibles.

En outre, le segment offshore commercial devrait croître à un TCAC de 13,5 % au cours de la période de prévision.

Perspectives régionales du marché des drones maritimes autonomes

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Autonomous Maritime Drones Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 1,55 milliard de dollars, et a également conservé sa part dominante en 2025, avec 1,73 milliard de dollars. La demande nord-américaine est stimulée par la modernisation de la marine américaine, l’expérimentation de flottes sans pilote, les programmes de lutte contre les mines, la sécurité offshore et le développement avancé de l’autonomie. Des budgets de défense solides et des fournisseurs de technologies permettent à la région d’avoir une longueur d’avance en matière d’adoption.

Marché américain des drones maritimes autonomes

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,67 milliard de dollars en 2026, ce qui représente un TCAC d’environ 11,5 % au cours de la période de prévision. La demande de produits aux États-Unis est tirée par les investissements de la marine dans les systèmes de surface et sous-marins sans pilote, les opérations maritimes distribuées, les programmes de remplacement des armes de guerre des mines et les besoins de surveillance de l’Indo-Pacifique, soutenus par une solide base technologique de défense nationale.

Europe

Le marché européen devrait atteindre 1,59 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La demande de produits augmente en raison de l'OTANsécurité maritimebesoins, protection des infrastructures de la mer du Nord, surveillance de la Baltique, modernisation de la lutte contre les mines et investissements croissants dans les systèmes navals autonomes au Royaume-Uni, en France, en Allemagne et dans les pays nordiques.

Marché britannique des drones maritimes autonomes

Le marché britannique devrait atteindre environ 0,33 milliard de dollars en 2026, ce qui représente un TCAC d'environ 11,8 % au cours de la période de prévision. La demande de produits au Royaume-Uni augmente à mesure que la Royal Navy renforce ses programmes de lutte contre les mines, de sécurité des fonds marins et de navires autonomes. La protection des infrastructures offshore et les engagements maritimes de l’OTAN soutiennent également l’adoption sur les plates-formes de surface et sous-marines.

Marché allemand des drones maritimes autonomes

Le marché allemand devrait atteindre environ 0,30 milliard de dollars en 2026. La demande de produits dans le pays est soutenue par les besoins en matière de sécurité dans la Baltique et la mer du Nord, la modernisation de la lutte contre les mines, la protection des ports et l'intérêt croissant pour les systèmes autonomes de surveillance, de surveillance des fonds marins et de missions de soutien naval.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait enregistrer un taux de croissance de 13,0 % au cours de la période de prévision, ce qui est le plus élevé de toutes les régions, et atteindre une valorisation de 1,44 milliard de dollars d’ici 2026. La demande de produits régionaux augmente en raison des voies maritimes contestées, de la défense des îles, de la surveillance des frontières maritimes et de la modernisation navale rapide. La Chine, l’Inde, le Japon, la Corée du Sud et l’Australie développent leurs capacités maritimes sans pilote à des fins de surveillance et de dissuasion.

Marché chinois des drones maritimes autonomes

Le marché chinois devrait devenir l’un des plus grands marchés de la région Asie-Pacifique, avec des revenus estimés à environ 0,53 milliard de dollars en 2026. La demande de produits en Chine augmente en raison de la modernisation navale, de la surveillance de la mer de Chine méridionale, de la surveillance sous-marine et du développement de plates-formes sans pilote. La solidité de la construction navale nationale et les investissements dans les technologies de défense soutiennent une adoption à grande échelle.

Marché japonais des drones maritimes autonomes

La part de marché du Japon devrait atteindre environ 0,26 milliard de dollars en 2026, soit un TCAC d’environ 12,2 % au cours de la période de prévision. La demande de drones est motivée par la défense des îles, la surveillance sous-marine, la lutte contre les mines et la connaissance du domaine maritime. Soulèvementsécuritéles préoccupations concernant les eaux environnantes encouragent une utilisation accrue de systèmes autonomes de surface et sous-marins.

Marché indien des drones maritimes autonomes

On estime que le marché indien atteindra une valeur d'environ 0,24 milliard de dollars en 2026. La demande de produits dans le pays augmente à mesure que la marine renforce la surveillance maritime, la sécurité côtière, la lutte contre les mines et la surveillance de l'océan Indien. Les programmes de défense indigènes et l’acquisition de systèmes sans pilote font de l’Inde l’un des marchés qui connaît une croissance plus rapide.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces marchés régionaux devraient connaître une croissance modérée au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre une valorisation de 0,36 milliard de dollars et 0,25 milliard de dollars en 2026. La demande de produits dans le reste du monde est soutenue par la sécurité énergétique offshore, la protection des ports, la surveillance côtière et la modernisation navale au Moyen-Orient, en Amérique latine et en Afrique. L'adoption du produit reste moindre mais en constante expansion.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des entreprises de premier plan vont lancer de nouvelles plates-formes de surface et sous-marines sans pilote pour consolider leurs positions sur le marché

Le marché des drones maritimes autonomes est remodelé par le besoin croissant d’une connaissance continue du domaine maritime, d’opérations navales distribuées et de réduction des risques humains dans les eaux contestées et éloignées. Les utilisateurs finaux ne recherchent plus de plateformes autonomes. Ils exigent de plus en plus de systèmes intégrés et prêts à la mission combinant des véhicules de surface et sous-marins, des charges utiles avancées telles que le sonar, l'EO/IR et le SIGINT, des communications sécurisées, une autonomie basée sur l'IA et une intégration de commandement et de contrôle au niveau de la flotte. La performance est définie par l'efficacité avec laquelle ces systèmes peuvent détecter, classer, suivre et réagir lors de missions de longue durée avec une intervention humaine minimale. La demande de produits augmente à la fois dans le cadre de nouveaux programmes d'approvisionnement et dans les efforts de modernisation de la flotte, tandis que les dépenses liées au cycle de vie augmentent à mesure que les mises à niveau logicielles,capteurles améliorations en matière d’intégration, de maintenance et d’autonomie restent essentielles pour une efficacité opérationnelle durable.

Des acteurs clés tels que Saildrone, Ocean Infinity, Saronic Technologies, Anduril Industries et Huntington Ingalls Industries renforcent leurs portefeuilles maritimes autonomes grâce à de nouvelles plates-formes de surface et sous-marines sans pilote, des charges utiles de capteurs avancés, une autonomie basée sur l'IA et l'intégration de missions navales. Ces sociétés développent également les essais, les partenariats de défense, les programmes d'enquêtes offshore et les modèles de déploiement à l'échelle de la flotte. Ces aspects contribuent à faire évoluer le marché d’une expérimentation limitée vers une adoption opérationnelle dans les missions de surveillance, de cartographie des fonds marins, de lutte contre les mines et de sécurité maritime.

LISTE DES PRINCIPALES ENTREPRISES DE DRONES MARITIMES AUTONOMES PROFILÉES

- Saildrone, Inc.(NOUS.)

- Océan Infini(ROYAUME-UNI.)

- Technologies Saroniques(NOUS.)

- Anduril Industries, Inc.(NOUS.)

- Huntington Ingalls Industries, Inc.(NOUS.)

- Kongsberg Discovery AS (Norvège)

- Teledyne Marine (États-Unis)

- La société Boeing (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Exail Technologies (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Saronic a levé une valeur de 1,75 milliard de dollars lors d'un cycle de financement de série D pour accélérer la production de navires de surface autonomes (USV) pour la marine américaine.

- Février 2026 :Elbit Systems a obtenu 277 millions de dollars de contrats auprès d'un client international non divulgué pour des systèmes sans pilote.

- Janvier 2026 :Ocean Aero a obtenu un financement de série D pour poursuivre le développement de ses véhicules sous-marins/surface autonomes Triton.

- Avril 2025 :Boeing a obtenu un contrat de la marine américaine pour la livraison de cinq véhicules sous-marins sans pilote extra-larges Orca (XLUUV) supplémentaires.

- Août 2024 :Anduril Industries a remporté un contrat de 249,9 millions de dollars pour fournir des capacités de défense aérienne améliorées, poursuivant ainsi ses travaux sur les systèmes maritimes autonomes.

COUVERTURE DU RAPPORT

Cette recherche propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met également en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de plate-forme, par niveau d'autonomie, par classe de taille, par type de charge utile, par utilisateur final et région |

| Par type de plateforme |

|

| Par niveau d'autonomie |

|

| Par classe de taille |

|

| Par type de charge utile |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 4,96 milliards de dollars en 2025 et devrait atteindre 13,92 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,73 milliard de dollars.

Le marché devrait afficher un TCAC de 12,1 % au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment des forces de défense et navales a dominé le marché en 2025.

La demande croissante de surveillance maritime persistante est un facteur clé soutenant l’expansion du marché.

Saildrone, Inc. (États-Unis), Ocean Infinity (Royaume-Uni), Saronic Technologies (États-Unis), Anduril Industries, Inc. (États-Unis), Huntington Ingalls Industries, Inc. (États-Unis) et Kongsberg Discovery AS (Norvège) sont des acteurs majeurs sur le marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés