Taille du marché des équipements miniers autonomes, part et analyse de l’industrie, par type d’équipement (camions de transport autonomes, plates-formes de forage autonomes, chargeurs autonomes (LHD), bulldozers autonomes, niveleuses autonomes et autres), par type d’exploitation minière (exploitation minière à ciel ouvert, minière souterraine et autres), par autonomie (semi-autonome et entièrement autonome) par type de propulsion (diesel, électrique/ Alimentés par batterie, hybrides et autres), par application (manutention de matériaux, forage et dynamitage, préparation et développement de sit

Taille du marché des équipements miniers autonomes et perspectives d’avenir

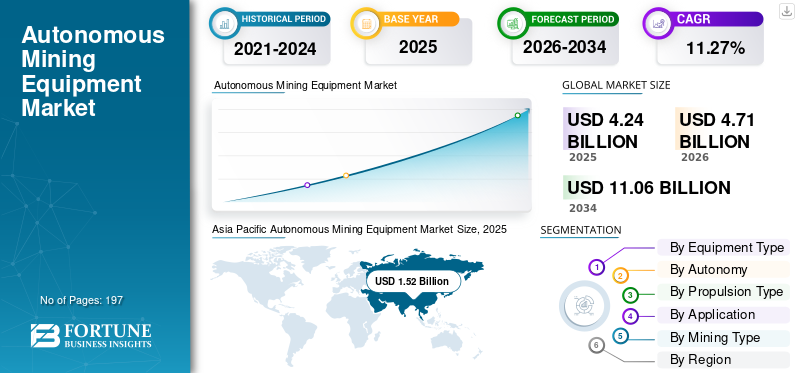

La taille du marché mondial des équipements miniers autonomes était évaluée à 4,24 milliards USD en 2025. Le marché devrait passer de 4,71 milliards USD en 2026 à 11,06 milliards USD d’ici 2034, avec un TCAC de 11,27 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des équipements miniers autonomes avec une part de marché de 35,84 % en 2025.

Les équipements miniers autonomes représentent une avancée transformatrice dans l’industrie minière, permettant l’automatisation d’opérations critiques telles que le forage, le transport, le chargement et la manutention des matériaux avec une intervention humaine minimale. Ces systèmes intègrent des technologies avancées dont l'intelligence artificielle, l'apprentissage automatique, le GPS,LiDARet l'analyse des données en temps réel pour améliorer la précision opérationnelle, la sécurité et la productivité. Contrairement aux équipements miniers conventionnels, les solutions autonomes fonctionnent via des systèmes de contrôle centralisés et une navigation pilotée par des capteurs, permettant des performances continues et optimisées même dans des environnements miniers complexes et dangereux. Largement adoptées dans les applications minières à ciel ouvert et souterraines, ces technologies jouent un rôle essentiel dans l’amélioration de l’efficacité opérationnelle, la réduction de la dépendance en matière de main-d’œuvre et la garantie d’une production constante, ce qui en fait un élément essentiel des écosystèmes miniers numériques modernes.

La demande d’équipements miniers autonomes connaît une croissance robuste, stimulée par la pression croissante exercée sur les sociétés minières pour améliorer leur productivité, réduire leurs coûts opérationnels et améliorer la sécurité des travailleurs. La complexité croissante de l’extraction du minerai, la baisse des teneurs du minerai et la nécessité d’une utilisation efficace des ressources accélèrent l’adoption de technologies d’automatisation dans les opérations minières. De plus, les progrès en matière de connectivité, d’informatique de pointe et d’analyse prédictive permettent une prise de décision en temps réel et une coordination transparente des équipements. Les tendances du secteur telles que l’exploitation minière intelligente, la transformation numérique et l’intégration de systèmes compatibles IoT soutiennent davantage l’expansion du marché.

Le marché mondial est modérément consolidé, caractérisé par la forte présence des principaux fabricants d'équipements miniers aux côtés de fournisseurs de technologies spécialisés. Des acteurs clés tels que Caterpillar Inc., Komatsu Ltd., Sandvik AB, Epiroc AB et Hitachi Construction Machinery dominent le marché grâce à des systèmes de transport autonomes avancés, des solutions de forage et des plateformes numériques intégrées. De plus, les entreprises technologiques émergentes et les acteurs régionaux contribuent à la compétitivité du marché en proposant des solutions innovantes, rentables et spécifiques aux applications. Les acteurs du marché se concentrent de plus en plus sur les avancées technologiques en matière d’automatisation basée sur l’IA, de systèmes de gestion de flotte et d’interopérabilité avec les infrastructures minières existantes. Des initiatives stratégiques, notamment des partenariats avec des sociétés minières, une expansion dans des régions minières émergentes et des investissements continus en R&D, façonnent le paysage concurrentiel et soutiennent la croissance à long terme du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des équipements miniers autonomes

L’adoption croissante de l’automatisation et des technologies minières intelligentes constituera une tendance importante du marché

L’intégration rapide des technologies d’automatisation et d’exploitation minière intelligente accélère considérablement la croissance du marché. Les sociétés minières déploient de plus en plus de solutions avancées telles que les systèmes de transport autonomes (AHS), les équipements de forage robotisés et les plateformes de gestion de flotte basées sur l'IA pour améliorer l'efficacité opérationnelle et la productivité. Ces technologies permettent une surveillance en temps réel des performances des équipements, une planification d'itinéraire optimisée et une allocation améliorée des ressources, permettant aux opérateurs de réduire les temps d'arrêt et de maximiser le rendement. À mesure que les opérations minières deviennent plus complexes et plus sensibles aux coûts, la transition vers des systèmes intelligents basés sur les données devient essentielle pour maintenir la compétitivité et la cohérence opérationnelle.

De plus, la transition vers des écosystèmes miniers numériques renforce l’adoption d’équipements autonomes dans les opérations de surface et souterraines. L'intégration deCapteurs Internet des objets (IoT), les algorithmes d'apprentissage automatique et les outils de maintenance prédictive permettent une optimisation continue des performances dans des conditions d'exploitation minière dynamiques. Ces systèmes améliorent non seulement l'utilisation des équipements, mais minimisent également les pannes inattendues et les coûts de maintenance. De plus, l’accent croissant mis sur la sécurité des travailleurs et la nécessité d’opérer dans des environnements dangereux ou éloignés encouragent les sociétés minières à adopter des solutions autonomes qui réduisent l’exposition humaine aux risques tout en garantissant des opérations ininterrompues.

Par exemple, entre 2023 et 2025, de grandes sociétés minières telles que Rio Tinto, BHP et Fortescue Metals Group ont continué à étendre le déploiement de camions de transport autonomes et de systèmes de forage sur des sites miniers à grande échelle, en particulier dans le secteur australien du minerai de fer. Dans le même temps, des fabricants d'équipements tels que Caterpillar, Komatsu, Sandvik et Epiroc ont fait progresser leurs portefeuilles de technologies autonomes grâce à des systèmes de contrôle basés sur l'IA, des centres d'opérations à distance et des plates-formes numériques intégrées. Les collaborations stratégiques entre les opérateurs miniers et les fournisseurs de technologies au cours de cette période ont encore renforcé l'adoption de solutions autonomes, favorisant une productivité améliorée, des normes de sécurité renforcées et une efficacité opérationnelle à long terme dans l'ensemble de l'industrie minière mondiale.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’accent croissant mis sur la sécurité des travailleurs et l’efficacité opérationnelle stimule la croissance du marché

L’accent croissant mis sur l’amélioration de la sécurité des travailleurs et l’amélioration de l’efficacité opérationnelle est un facteur majeur favorisant l’adoption d’équipements miniers autonomes. Les environnements miniers sont intrinsèquement dangereux, impliquant des risques tels que des collisions d'équipements, l'exposition à la poussière et aux gaz toxiques et des conditions géologiques instables. Les équipements autonomes minimisent l’intervention humaine dans les zones à haut risque en permettant des opérations à distance et des flux de travail entièrement automatisés. De plus, ces systèmes fonctionnent avec une précision et une cohérence élevées, réduisant ainsi les erreurs opérationnelles et améliorant la productivité globale. Alors que les sociétés minières visent à garantir des conditions de travail plus sûres tout en maintenant l’efficacité de leur production, la demande de solutions autonomes continue d’augmenter considérablement.

Par exemple, en 2024, Rio Tinto a étendu ses opérations de transport autonomes dans la région de Pilbara, en augmentant le déploiement de camions sans conducteur pour renforcer la sécurité et améliorer l'efficacité opérationnelle dans ses mines de minerai de fer, renforçant ainsi le recours croissant à l'automatisation des opérations minières.

RESTRICTIONS DU MARCHÉ

L’investissement initial élevé et la complexité de l’intégration limitent l’expansion du marché

Malgré les avantages à long terme, la croissance du marché des équipements miniers autonomes est limitée par des coûts initiaux élevés et des exigences d’intégration complexes. La mise en œuvre de systèmes autonomes implique des investissements importants dans des machines avancées,capteurs, les infrastructures de communication et les plates-formes logicielles. De plus, l’intégration de ces systèmes aux opérations minières existantes et aux équipements existants peut s’avérer techniquement difficile et prendre beaucoup de temps. Les petites et moyennes entreprises minières, en particulier, peuvent être confrontées à des obstacles financiers et opérationnels lors de la transition vers l'automatisation. Ces facteurs peuvent ralentir les taux d’adoption, en particulier dans les régions en développement où persistent des contraintes budgétaires et des limitations en matière d’infrastructures.

Par exemple, en 2025, des discussions industrielles menées par des organisations telles que le Conseil international des mines et métaux (ICMM) ont mis en évidence les défis associés à l’intégration de technologies autonomes dans les infrastructures minières existantes, en particulier dans les projets de friches industrielles, en mettant l’accent sur les problèmes de coût et d’interopérabilité.

OPPORTUNITÉS DE MARCHÉ

Les progrès de l'IA, de l'IoT et de l'analyse prédictive créent des opportunités de croissance

Les progrès technologiques en matière d’intelligence artificielle, d’Internet des objets (IoT) et d’analyse prédictive créent d’importantes opportunités de croissance sur le marché. Ces innovations permettent le traitement des données en temps réel, la prise de décision intelligente et la maintenance prédictive, permettant aux opérateurs miniers d'optimiser les performances et de réduire les temps d'arrêt. L’adoption croissante d’écosystèmes miniers connectés et de technologies de jumeaux numériques améliore encore l’efficacité des équipements et la gestion du cycle de vie. De plus, l’expansion des activités minières dans les régions éloignées et riches en ressources entraîne le besoin de solutions autonomes pouvant fonctionner avec une intervention humaine minimale. Ces tendances devraient débloquer de nouvelles sources de revenus et accélérer la croissance du marché dans les années à venir.

Par exemple, en 2024, Caterpillar a annoncé des avancées dans sa technologie de transport autonome intégrée à des plates-formes d'analyse de flotte basées sur l'IA, permettant des capacités améliorées de prise de décision en temps réel et de maintenance prédictive pour les exploitants miniers.

LES DÉFIS DU MARCHÉ

Les risques liés à l’adaptation de la main-d’œuvre et à la cybersécurité constituent des défis émergents pour la croissance du marché

La transition vers des opérations minières autonomes présente des défis liés à l’adaptation de la main-d’œuvre et à la cybersécurité. À mesure que l’automatisation réduit le besoin de travail manuel, il devient de plus en plus nécessaire de recycler et de perfectionner la main-d’œuvre pour gérer et entretenir des systèmes avancés. La résistance au changement technologique et le manque de personnel qualifié peuvent entraver une mise en œuvre harmonieuse. En outre, la dépendance croissante à l’égard des systèmes connectés et des plateformes numériques expose les opérations minières à des risques de cybersécurité, notamment des violations de données et des perturbations des systèmes. Garantir des cadres de cybersécurité solides et des programmes efficaces de formation de la main-d’œuvre est essentiel pour l’adoption durable des technologies minières autonomes.

Par exemple, en 2025, les forums sur les technologies minières et les parties prenantes de l’industrie ont souligné l’importance croissante des cadres de cybersécurité et des initiatives de perfectionnement de la main-d’œuvre pour soutenir le déploiement sûr de systèmes miniers autonomes, soulignant l’évolution des risques opérationnels dans les mines connectées numériquement.

Analyse de segmentation

Par type d'équipement

Capacité des camions de transport autonomes à fonctionner en continu avec des itinéraires optimisés et des temps d'arrêt réduitsConduit à sa domination

En fonction du type d’équipement, le marché est segmenté en camions de transport autonomes, plates-formes de forage autonomes, chargeuses autonomes (LHD), bouteurs autonomes, niveleuses autonomes et autres.

Le segment des camions de transport autonomes a dominé la part de marché des équipements miniers autonomes, représentant 40,18 % en 2025, grâce à son déploiement généralisé dans les opérations minières à ciel ouvert à grande échelle. Les systèmes de transport autonomes (AHS) sont largement utilisés dans les mines de minerai de fer, de charbon et de cuivre, notamment en Australie, en Amérique du Nord et en Amérique latine. Ces systèmes réduisent considérablement la consommation de carburant, améliorent l'efficacité du cycle et améliorent la sécurité opérationnelle en minimisant l'intervention humaine. La capacité des camions de transport à fonctionner en continu avec des itinéraires optimisés et des temps d’arrêt réduits renforce encore leur domination sur le marché.

Le segment des appareils de forage autonomes apparaît comme le segment qui connaît la croissance la plus rapide, avec un TCAC de 15,03 % au cours de la période de prévision. Cette croissance est tirée par une demande croissante de forage de précision, de meilleurs résultats de fragmentation et une réduction des risques opérationnels. Les sociétés minières adoptent de plus en plus de systèmes de forage automatisés intégrés à l'IA et en temps réelanalyse de donnéespour améliorer la précision et la productivité, en particulier dans les environnements miniers souterrains et en roche dure.

Par autonomie

Le segment semi-autonome est dominé car il offre un investissement initial inférieur et une intégration plus facile avec l'infrastructure minière existante

Basé sur l'autonomie, le marché est segmenté en semi-autonome et entièrement autonome.

Le segment semi-autonome représentait une part de marché substantielle en 2025, alors que les sociétés minières continuent d’adopter des stratégies d’automatisation progressive. Ces systèmes permettent aux opérateurs de conserver un contrôle partiel tout en bénéficiant de fonctionnalités d'automatisation telles que la conduite assistée, l'évitement des collisions et les cycles de forage automatisés. Les solutions semi-autonomes offrent un investissement initial inférieur et une intégration plus facile avec l'infrastructure minière existante, ce qui en fait un choix privilégié pour de nombreux opérateurs.

Le segment entièrement autonome devrait connaître la croissance la plus rapide, tirée par l’augmentation des investissements dans l’exploitation minière numérique et les centres d’opérations à distance. Les systèmes entièrement autonomes permettent une automatisation de bout en bout des opérations minières, réduisant ainsi la dépendance au travail et améliorant la sécurité dans les environnements dangereux. Les progrès continus dans les domaines de l’IA, de l’apprentissage automatique et des technologies de capteurs accélèrent la transition vers des écosystèmes miniers entièrement autonomes. Le segment entièrement autonome connaîtra une croissance de 13,76 % au cours de la période de prévision.

Par type de propulsion

Présence et fiabilité établies dans les opérations minières lourdesConduit à la domination du segment des moteurs diesel

En fonction du type de propulsion, le marché est segmenté en moteurs diesel, électriques/batteries, hybrides et autres.

Le segment des moteurs diesel détenait la plus grande part de marché, soit 69,64 % en 2025, en raison de sa présence établie et de sa fiabilité dans les opérations minières lourdes. Les équipements autonomes alimentés au diesel sont largement utilisés en raison de leur puissance de sortie élevée, de leur flexibilité opérationnelle et de leur adéquation aux sites miniers éloignés dotés d’une infrastructure de recharge limitée.

Le segment électrique/alimenté par batterie devrait connaître la croissance la plus rapide, grâce à l’accent croissant mis sur la durabilité et la réduction des émissions. Les sociétés minières investissent activement dans des flottes autonomes électrifiées pour se conformer à des réglementations environnementales strictes et réduire leur empreinte carbone. L'intégration des technologies de batteries aux systèmes autonomes améliore encore la productivité et réduit le coût total de possession sur le long terme. Le segment électrique/alimenté par batterie connaît une croissance à un TCAC de 15,71 % au cours de la période de prévision.

Par candidature

Une efficacité opérationnelle améliorée, une consommation de carburant réduite et des performances constantes garanties ont conduit à la domination du segment de la manutention

En fonction des applications, le marché est segmenté en manutention, forage et dynamitage, préparation et développement de sites, inspection et surveillance, etc.

Le segment de la manutention représentait la part la plus élevée, contribuant à 46,24 % du marché, soutenu par une utilisation intensive decamions de transport autonomeset des chargeurs pour le transport de minerais et de morts-terrains. L'automatisation de la manutention des matériaux améliore l'efficacité opérationnelle, réduit la consommation de carburant et garantit des performances constantes tout au long des cycles miniers, ce qui en fait un domaine d'application critique.

Le segment du forage et du dynamitage devrait enregistrer la croissance la plus rapide, grâce à l'adoption croissante de technologies de forage automatisées pour la précision et la sécurité. Les systèmes de forage autonomes permettent d'optimiser les modèles de tir, de réduire le gaspillage de matériaux et d'améliorer l'efficacité du traitement en aval.

Par type d'exploitation minière

[16I41ZIBY]

Marché dominé par le segment de l'exploitation minière à ciel ouvert en raison de ses opérations à grande échelle et de son adoption accrue d'équipements autonomes

En fonction du type d’exploitation minière, le marché est segmenté en exploitation minière à ciel ouvert, minière souterraine et autres.

Le segment des mines à ciel ouvert a dominé le marché en 2025, grâce à ses opérations à grande échelle et à l’adoption accrue d’équipements autonomes. Les mines à ciel ouvert, y compris les opérations d'exploitation minière à ciel ouvert et à ciel ouvert, utilisent largement des camions de transport autonomes, des foreuses et des bulldozers pour gérer efficacement de grands volumes de matériaux. Le déploiement de systèmes de transport autonomes (AHS) est particulièrement important dans le secteur minier à ciel ouvert en raison d'itinéraires de transport bien définis, d'environnements prévisibles et de la capacité à faire fonctionner l'équipement en continu avec une intervention humaine minimale. Les principales régions minières, dont l'Australie, l'Amérique du Nord et l'Amérique latine, ont considérablement investi dans l'automatisation de l'exploitation minière à ciel ouvert pour améliorer la productivité, réduire la consommation de carburant et améliorer les résultats en matière de sécurité.

Le segment de l’exploitation minière souterraine devrait connaître la croissance la plus rapide, stimulée par la demande croissante de sécurité et d’efficacité opérationnelle dans des environnements miniers complexes. Les mines souterraines présentent des risques plus élevés en raison des espaces confinés, de la visibilité limitée et des conditions de travail dangereuses, ce qui accélère l'adoption des chargeurs autonomes (LHD), des plates-formes de forage et des équipements télécommandés.

Perspectives régionales du marché des équipements miniers autonomes

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Autonomous Mining Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché mondial, représentant environ 1,52 milliard de dollars en 2025. La croissance est tirée par les opérations minières à grande échelle de la région, en particulier dans le domaine du minerai de fer, du charbon et des métaux, ainsi que par l'adoption croissante de technologies d'automatisation en Australie, en Chine et en Inde. La région bénéficie d’une production minière élevée, de la présence de mégasites miniers et d’investissements importants dans les solutions minières numériques, qui encouragent le déploiement de camions de transport, de systèmes de forage et de chargeurs autonomes. De plus, l’accent croissant mis sur l’amélioration de l’efficacité opérationnelle, la réduction de la dépendance au travail et l’amélioration de la sécurité dans les environnements miniers dangereux soutient davantage la croissance du marché.

Équipement minier autonome d'Australie

En 2025, le marché australien a atteint une valorisation d'environ 0,52 milliard de dollars. Le marché est en croissance grâce au déploiement à grande échelle de systèmes de transport autonomes par de grandes sociétés minières telles que Rio Tinto, BHP et Fortescue. L’adoption massive de technologies d’automatisation avancées et la forte présence de grandes mines de minerai de fer accélèrent encore la demande.

Équipement minier autonome en Chine

Le marché chinois était évalué à environ 0,40 milliard de dollars en 2025. La croissance est tirée par de vastes activités minières, le soutien croissant du gouvernement aux initiatives minières intelligentes et l'adoption croissante de solutions minières autonomes et intégrées numériquement dans les secteurs de l'extraction du charbon et des métaux.

Amérique du Nord

L’Amérique du Nord était évaluée à environ 0,94 milliard USD en 2025. La région est en croissance en raison de la présence de grandes sociétés minières, de l’adoption croissante de technologies d’automatisation avancées et de l’accent mis sur l’amélioration des normes de productivité et de sécurité. La région connaît une augmentation des investissements dans les systèmes de transport autonomes, les centres d’opérations à distance et les solutions minières basées sur l’IA pour optimiser l’efficacité opérationnelle et réduire les coûts.

Équipement minier autonome américain

Le marché américain était estimé à 0,69 milliard de dollars en 2025. La croissance est tirée par le déploiement croissant d'équipements autonomes dans les grandes opérations minières, de solides capacités technologiques et l'attention croissante accordée à la transformation numérique dans l'industrie minière.

Europe

La région Europe représentait environ 0,69 milliard de dollars en 2025. Le marché est en croissance dans la région en raison de la forte présence des principaux équipementiers, de l'adoption croissante de l'automatisation des mines souterraines et de l'accent croissant mis sur la sécurité et l'efficacité. La région est à l’avant-garde de l’innovation technologique minière, notamment dans les systèmes autonomes de forage et de chargement.

Équipement minier autonome en Suède

Le marché suédois était évalué à environ 0,17 milliard de dollars en 2025. Le marché est soutenu par la présence de grands fabricants d'équipements tels que Sandvik et Epiroc, ainsi que par l'adoption massive de technologies avancées d'automatisation des mines souterraines.

Équipement minier autonome de Finlande

Le marché finlandais était évalué à environ 0,14 milliard de dollars en 2025. La croissance est tirée par un solide écosystème d'automatisation minière, des investissements croissants dans des solutions minières intelligentes et l'accent mis sur le déploiement d'équipements électrifiés et autonomes.

l'Amérique latine

L'Amérique latine représentait environ 0,67 milliard de dollars en 2025. Le marché est principalement tiré par les vastes activités minières dans la région, en particulier dans le domaine du cuivre et du minerai de fer, ainsi que par l'adoption croissante de technologies d'automatisation pour améliorer la productivité et optimiser les coûts opérationnels. Le Chili, le Brésil et le Pérou connaissent une forte demande, soutenue par l’expansion des opérations minières et l’augmentation des investissements dans les solutions minières numériques et autonomes.

Équipement minier autonome du Chili

Le marché chilien était évalué à environ 0,23 milliard de dollars en 2025. La croissance est soutenue par les opérations minières de cuivre à grande échelle, le déploiement croissant de camions de transport autonomes et la forte présence de sociétés minières mondiales axées sur l'amélioration de l'efficacité et de la sécurité.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique représentaient environ 0,42 milliard de dollars en 2025. Le marché connaît une croissance constante en raison de l'expansion des activités minières, de l'accent croissant mis sur l'automatisation pour améliorer la sécurité et de l'augmentation des investissements dans les infrastructures minières en Afrique et au Moyen-Orient. L'adoption progressive d'équipements autonomes aide les sociétés minières à améliorer leur productivité et à minimiser les risques opérationnels.

Équipement minier autonome en Afrique du Sud

Le marché sud-africain était évalué à environ 0,17 milliard de dollars en 2025. La croissance est tirée par de vastes opérations minières souterraines et l'adoption croissante de chargeuses autonomes et d'équipements de forage visant à améliorer la sécurité et l'efficacité opérationnelle.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les grandes entreprises font progresser les technologies autonomes et les plateformes numériques pour améliorer l’efficacité minière

Le marché des équipements miniers autonomes est modérément consolidé, caractérisé par la présence d’équipementiers lourds établis, de spécialistes de l’automatisation minière et de fournisseurs de technologies minières numériques. Des acteurs de premier plan tels que Caterpillar, Komatsu, Sandvik, Epiroc, Liebherr, Hitachi Construction Machinery, Volvo Construction Equipment, Hexagon et ABB conservent des positions solides grâce à des portefeuilles couvrant les systèmes de transport autonomes, le forage automatisé, les chargeurs autonomes, les plates-formes d'opération à distance,logiciel de gestion de flotte, évitement des collisions et équipement minier électrifié.

En avril 2025, Epiroc a remporté son plus gros contrat jamais signé pour la fourniture d'équipements miniers à ciel ouvert entièrement autonomes et électriques à Fortescue en Australie, soulignant la convergence croissante de l'automatisation et des flottes minières à zéro émission. Komatsu a franchi une étape majeure en 2026 en mettant en service son 1 000e camion de transport autonome ultra-classe équipé de FrontRunner AHS, renforçant ainsi l’échelle commerciale de l’adoption du transport autonome. Caterpillar a également continué à développer son écosystème MineStar Command, la couverture industrielle soulignant son ambition d'accroître considérablement le déploiement de camions autonomes d'ici 2030.

LISTE DES ÉQUIPEMENTS MINIERS AUTONOMESENTREPRISES PROFILÉES DANS LE RAPPORT

- Caterpillar Inc. (États-Unis)

- Komatsu Ltd. (Japon)

- Sandvik AB(Suède)

- Epiroc AB (Suède)

- Groupe Liebherr (Suisse)

- Hitachi Construction Machinery Co. Ltd (Japon)

- Volvo Construction Equipment (Suède)

- Hexagone AB(Suède)

- ABB SA(Suisse)

- ASI Mining (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Komatsu a mis en service son 1 000e camion de transport autonome ultra-classe équipé du système de transport autonome FrontRunner, renforçant ainsi sa position en tant que l'un des principaux fournisseurs mondiaux de solutions de transport autonomes.

- Mai 2026 :Hexagon a élargi son portefeuille de solutions minières autonomes en améliorant ses systèmes de gestion de flotte et d'évitement des collisions, permettant l'intégration de données en temps réel et une sécurité opérationnelle améliorée sur les sites miniers à grande échelle.

- Novembre 2025 :Sandvik a amélioré sa plateforme AutoMine avec de nouvelles fonctionnalités basées sur l'IA, permettant une meilleure coordination de la flotte, une prise de décision en temps réel et des niveaux plus élevés d'autonomie dans les opérations minières souterraines.

- Septembre 2025 :Liebherr a fait progresser le développement de ses camions miniers autonomes et électriques à batterie, en mettant l'accent sur l'intégration de l'automatisation avec des technologies zéro émission pour soutenir des opérations minières durables et efficaces.

- Avril 2025 :Epiroc a remporté son plus gros contrat jamais signé pour la livraison d'une flotte majeure d'équipements miniers à ciel ouvert entièrement autonomes et électriques à Fortescue en Australie, reflétant la demande croissante d'automatisation et d'électrification intégrées dans les opérations minières à grande échelle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des équipements miniers autonomes fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,27 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'équipement, par type d'exploitation minière, par autonomie, par type de propulsion, par application et par région |

| Par type d'équipement |

|

| Par type d'exploitation minière |

|

| Par autonomie |

|

| Par type de propulsion |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,24 milliards de dollars en 2025 et devrait atteindre 11,06 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 11,27 % au cours de la période de prévision (2026-2034).

Le segment des mines à ciel ouvert a dominé le marché en termes de type d’exploitation minière.

L’attention croissante portée à la sécurité des travailleurs et à l’efficacité opérationnelle stimule la croissance du marché.

Caterpillar Inc., Epiroc AB, Sandvik AB et Komatsu Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés