Taille du marché des autoréfracteurs et kératomètres, part et analyse de l’industrie, par type de produit (autoréfracteur, kératomètre et hybride), par portabilité (de table et portable), par indication (hypermétropie, myopie, astigmatisme et autres), par utilisateur final (hôpitaux, cliniques ophtalmologiques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

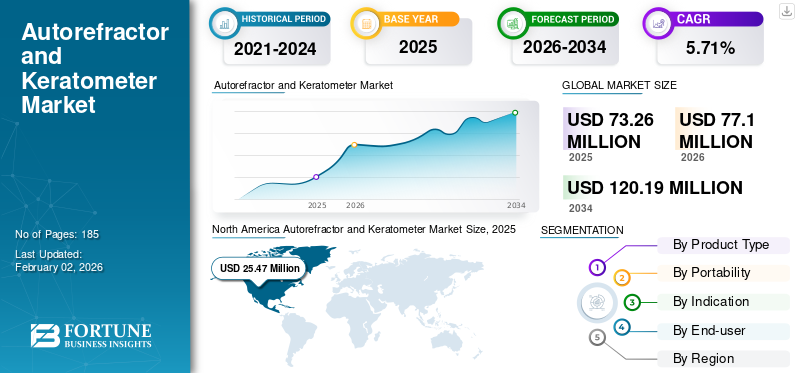

La taille du marché mondial des autoréfracteurs et des kératomètres était évaluée à 73,26 millions de dollars en 2025. Le marché devrait passer de 77,1 millions de dollars en 2026 à 120,19 millions de dollars d’ici 2034, avec un TCAC de 5,71 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des autoréfracteurs et des kératomètres avec une part de marché de 2,45 % en 2025

Un autoréfracteur et un kératomètre sont des instruments ophtalmiques essentiels utilisés pour évaluer différents aspects de la santé oculaire et des besoins en matière de correction de la vue. Un autoréfracteur (également connu sous le nom de réfracteur automatisé ou auto-réfractomètre) mesure l'erreur de réfraction d'une personne en analysant la façon dont la lumière change lorsqu'elle pénètre dans l'œil, calculant ainsi l'erreur de réfraction. Un kératomètre est un instrument utilisé pour mesurer la courbure de la surface antérieure de la cornée. Il projette un faisceau de lumière sur la cornée et l'image réfléchie est analysée pour déterminer la courbure. De plus, un kératomètre autoréfracteur (ARK) combine à la fois l'autoréfraction et la kératométrie dans un seul appareil, fournissant une évaluation oculaire complète.

La croissance du marché est tirée par le fardeau important des affections oculaires telles que l’astigmatisme, l’hypermétropie et la cataracte, qui peuvent entraîner des déficiences visuelles. L’importance croissante accordée au diagnostic précoce des affections oculaires stimule la demande d’autoréfracteurs et de kératomètres.

Les entreprises leaders sur le marché comprennent Topcon Corporation, NIDEK CO., LTD., Carl Zeiss Meditech AG et d'autres, qui se concentrent sur de nombreuses tactiques de croissance telles que l'avancement des produits et l'expansion géographique pour accroître la portée de leurs produits à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Prévalence croissante des maladies oculaires pour alimenter l’expansion du marché

Au cours des dernières années, l’incidence des maladies oculaires a augmenté en raison des changements de mode de vie, du vieillissement de la population et de l’augmentation du nombre de cas de diabète. Ces conditions sont responsables de l’augmentation du fardeau de l’hypermétropie, de l’astigmatisme et de la myopie, nécessitant des évaluations diagnostiques détaillées de l’erreur de réfraction et de la surface cornéenne.

- Par exemple, selon les données publiées par le National Center for Biotechnology Information (NCBI) en septembre 2023, l’incidence de la myopie augmente à l’échelle mondiale, et près de la moitié de la population mondiale devrait souffrir de myopie d’ici 2050, dont environ 10,0 % de personnes très myopes.

De plus, plusieurs gouvernements, agences de santé et fournisseurs de soins ophtalmologiques se concentrent de plus en plus sur le diagnostic précoce des affections oculaires afin de mieux gérer et atténuer les maladies liées à la vision. De telles mesures préventives devraient augmenter l’utilisation des autoréfracteurs et des kératomètres, propulsant ainsi la croissance du marché au cours de la période de prévision.

Restrictions du marché

Une connaissance limitée du diagnostic oculaire et des problèmes d’abordabilité pourraient entraver la croissance du marché

Malgré la prévalence croissante des maladies oculaires dans le monde, la sensibilisation à l’importance d’examens oculaires réguliers reste limitée dans de nombreux pays à revenu faible ou intermédiaire. De plus, les coûts substantiels des modèles haut de gamme constituent des obstacles importants à une adoption généralisée dans ces pays. Cela peut rendre le coût prohibitif pour les petites cliniques et hôpitaux, réduisant ainsi leur disponibilité dans ces contextes.

- Par exemple, à partir de 2025, Bimedis a mentionné que les modèles d'autoréfracteurs haut de gamme pouvaient coûter plus de 25 000 USD, ce qui représentait un investissement substantiel pour les établissements de soins de santé aux ressources limitées.

De plus, une sensibilisation limitée du public conduit souvent à un accès retardé aux soins oculaires essentiels. Cela peut diminuer la demande d’autoréfracteurs et de kératomètres et entraver l’expansion du marché.

Opportunités de marché

Augmentation des partenariats stratégiques entre les principaux participants pour stimuler les ventes de produits

Avec la demande croissante de dispositifs de diagnostic avancés, les acteurs de premier plan se tournent vers l’innovation. Cette orientation évolutive a conduit à une recrudescence de la recherche clinique ciblant les affections oculaires et a stimulé une vague de collaborations, de fusions et d’acquisitions. L'objectif est d'améliorer la modernisation des produits, notamment le développement d'autoréfracteurs portables et d'autres outils avancés.

- Par exemple, en avril 2024, Carl Zeiss Meditec AG a acquis D.O.R.C. (Dutch Ophthalmic Research Center) pour renforcer sa gamme de produits ophtalmiques et ses capacités de flux de travail numérique.

Alors que les entreprises unissent de plus en plus leurs forces, leur expertise et leurs atouts combinés devraient accélérer le développement d’équipements de diagnostic oculaire de pointe, notamment les autoréfracteurs et les kératomètres. Cette intensification de la collaboration est sur le point de déclencher une vague de déploiements de produits, ouvrant ainsi la voie à des voies prometteuses d’expansion du marché.

Défis du marché

Le manque d’experts formés pourrait entraver la croissance du marché

La pénurie d’experts dans le domaine de l’ophtalmologie pose un défi important qui devrait entraver la demande d’autoréfracteurs et de kératomètres. Cette pénurie peut limiter le déploiement et l’utilisation efficaces des technologies de diagnostic avancées essentielles au diagnostic et au traitement précis des maladies oculaires.

En outre, le manque de personnel qualifié peut réduire l’accès des patients aux services de diagnostic vitaux, ce qui pourrait freiner l’expansion du marché.

- Par exemple, un rapport de l’American Academy of Ophthalmology (AAO), publié en février 2024, indiquait qu’il y avait moins de 60 000 techniciens en ophtalmologie soutenant plus de 19 000 ophtalmologistes en exercice aux États-Unis. Cela devrait créer un déséquilibre important entre l’offre et la demande.

De telles pénuries de main-d'œuvre pourraient entraîner une diminution de la capacité des prestataires de soins de santé à diagnostiquer les patients, retardant ainsi ces procédures et, à terme, entravant l'utilisation des autoréfracteurs et des kératomètres. Cela devrait à son tour entraver le marché dans les années à venir.

Tendances du marché des autoréfracteurs et des kératomètres

Des avancées technologiques pour stimuler la croissance du marché

Les progrès récents dans les autoréfracteurs et les kératomètres transforment le paysage du diagnostic des affections oculaires. L'incorporation de fonctionnalités numériques et automatisées a amélioré la fonctionnalité de ces appareils, permettant des examens plus précis. Les appareils modernes sont capables de stocker et d'analyser les données des patients, en s'intégrant àDSEsystèmes et générer des rapports de diagnostic détaillés. Les autoréfracteurs numériques améliorent la précision et l'efficacité des examens de la vue grâce à des lectures numériques et des impressions automatisées.

De plus, certaines des avancées récentes incluent des capacités d’imagerie améliorées grâce à des caméras haute résolution, permettant la capture d’images détaillées et la détermination de la santé oculaire. Ces progrès ont permis aux optométristes de détecter des changements subtils dans l’anatomie de l’œil. Cela contribue en outre au diagnostic précoce et à la détermination du traitement d’affections telles que la cataracte et le kératocône.

De plus, l'intégration deintelligence artificielle (IA)et l'apprentissage automatique (ML) dans les systèmes d'autoréfracteur et de kératomètre ont permis des analyses de précision et des analyses de données en temps réel. Ces systèmes offrent depuis peu des fonctionnalités telles que la mise au point automatisée, l'intégration dans le cloud et le suivi des données des patients. De tels progrès devraient accroître leur adoption en milieu ophtalmologique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID-19 a eu un impact négatif sur la croissance du marché mondial des autoréfracteurs et des kératomètres. La perturbation généralisée des services de santé au cours de cette période a entraîné une diminution de la demande d’outils d’examen et de diagnostic, notamment ophtalmologiques. Cela était principalement dû à la diminution des visites de patients en milieu ophtalmologique. En conséquence, les entreprises de premier plan du secteur ont connu une baisse substantielle de leurs revenus pendant la pandémie.

- Par exemple, Carl Zeiss Meditec AG a signalé une baisse de -7,0 % de ses ventes deappareils ophtalmiquesen 2020, pour un montant de 991,0 millions USD.

De plus, pendant l’épidémie, plusieurs patients ont reporté leurs visites dans les établissements de santé pour des examens de la vue, ce qui a entraîné une diminution de l’utilisation des autoréfracteurs et des kératomètres.

Cependant, avec l’assouplissement des restrictions de confinement en 2021 et une résurgence des visites de patients en milieu ophtalmologique, le marché a commencé à se redresser, pour finalement retrouver sa trajectoire de croissance d’avant la pandémie.

Analyse de segmentation

Par type de produit

Le segment hybride domine le marché grâce àHaute précision des ARK

En fonction du type de produit, le marché est classé en autoréfracteur, kératomètre et hybride. Le segment hybride devrait détenir une part de marché importante au cours de la période de prévision. La croissance du segment est attribuable à la grande précision des kératomètres autoréfracteurs (ARK) (hybrides) par rapport aux appareils autonomes pour les examens de la vue. Cela a incité les principaux acteurs à accroître le lancement de tels appareils et à promouvoir leur utilisation en milieu ophtalmologique, ce qui devrait stimuler la croissance du segment.

- Par exemple, en avril 2024, NIDEK CO., LTD. a lancé l'autoréf/kératomètre ARK-F/AR-F, doté d'une mesure entièrement automatique de la santé oculaire.

Le segment des autoréfracteurs devrait connaître une croissance substantielle au cours de la période de prévision. Les principales entreprises intègrent de nouvelles technologies, telles que l'IA etapprentissage automatique, pour améliorer les caractéristiques des autoréfracteurs, améliorant ainsi leurs résultats diagnostiques. Ces avancées devraient accroître leur adoption dans les établissements de soins de santé, stimulant ainsi la croissance du segment.

Par portabilité

Le segment des tables dominera le marché en raison de sa forte préférence dans les bureaux d'optométrie

Basé sur la portabilité, le marché est classé en table et ordinateur de poche. Le segment des tables devrait détenir une part de marché importante au cours de la période de prévision. La croissance du segment est attribuable à une forte préférence pour les systèmes de table dans les cabinets d’optométrie, car ils sont idéaux pour effectuer des examens complets de la vue.

Le segment des ordinateurs de poche devrait connaître une croissance substantielle au cours de la période de prévision. Les appareils portables offrent flexibilité et commodité et sont particulièrement utiles pour les cliniques mobiles, les visites à domicile et les dépistages dans les écoles ou les lieux de travail. Il existe une demande croissante d'appareils portables, alimentés par batterie et légers, en particulier dans les régions rurales ou mal desservies, ce qui encourage les principaux acteurs à lancer de nouveaux appareils et à contribuer à la croissance du segment.

- Par exemple, en octobre 2022, Remidio Innovative Solutions Pvt Ltd. a lancé Instaref R20, un autoréfractomètre portable qui utilise la technologie basée sur l'aberrométrie Shack-Hartmann pour déterminer l'erreur de réfraction.

Par indication

Prévalence croissante de l’hypermétropie pour alimenter la croissance du segment

Sur la base des indications, le marché est divisé en hypermétropie, myopie, astigmatisme et autres. Le segment de l’hypermétropie détenait la plus grande part de marché en 2024. La prévalence accrue de l’hypermétropie chez les adultes et chez les enfants propulse l’utilisation de solutions de diagnostic efficaces telles que les autoréfracteurs et les kératomètres, ce qui devrait alimenter la croissance du segment.

- Par exemple, en mars 2023, la Cleveland Clinic a déclaré que l’hypermétropie devrait toucher environ 4,6 % des enfants et 30,9 % des adultes dans le monde.

Le segment de la myopie devrait connaître une croissance notable dans les années à venir, propulsée par des facteurs tels que l'augmentation de la population gériatrique et l'augmentation du temps d'écran des individus en raison de l'utilisation croissante des appareils numériques. Ces conditions peuvent encore augmenter l’incidence de la myopie et alimenter la demande d’autoréfracteurs et de kératomètres.

Le segment de l'astigmatisme devrait détenir une part substantielle au cours de la période de prévision, attribuée à la disponibilité accrue d'appareils modernes et avancés qui améliorent le scénario de diagnostic de cette maladie.

Le segment des autres segments devrait stagner en raison du fardeau croissant des erreurs de réfraction causées par le kératocône, la cataracte et autres. Ces conditions peuvent nécessiter un diagnostic fréquent, ce qui devrait alimenter la demande d'autoréfracteurs et de kératomètres.

Par utilisateur final

L'augmentation du nombre de procédures de diagnostic ophtalmique a encouragé la croissance du segment des hôpitaux

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques ophtalmologiques et autres.

Le segment des hôpitaux a dominé le marché en 2024, en raison du volume élevé de procédures de diagnostic ophtalmique effectuées en milieu hospitalier. Cela est dû aux vastes ressources disponibles dans ces contextes, qui conduisent à un accès généralisé à des équipements de pointe..

Le segment des cliniques ophtalmologiques devrait croître au TCAC le plus rapide au cours de la période de prévision. Cette croissance est motivée par le nombre croissant de cliniques ophtalmologiques dans le monde, ce qui alimente le besoin d'installation d'équipements de diagnostic avancés tels que des autoréfracteurs et des kératomètres.

- Par exemple, en décembre 2022, UC Davis Health a lancé un nouvel établissement de soins oculaires de pointe à Sacramento.

Les autres segments, donttélésantéet cliniques universitaires, devrait se développer considérablement dans les années à venir en raison de la multiplication des initiatives et des partenariats visant à améliorer le paysage du diagnostic dans les établissements de soins de santé, améliorant ainsi l'accès aux soins de la vue.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES AUTORÉFRACTEURS ET DES KÉRATOMÈTRES

Par géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Autorefractor and Keratometer Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 25,47 millions de dollars en 2025, soit 2,45 % de l'industrie mondiale, et devrait atteindre 26,65 millions de dollars en 2026. L'infrastructure de santé avancée, les politiques de remboursement et la forte présence d'acteurs majeurs conduisent à une plus grande disponibilité d'autoréfracteurs et de kératomètres dans la région, alimentant la croissance du marché.

Aux États-Unis, le nombre croissant de troubles ophtalmiques entraînés par le fardeau important du diabète entraîne une augmentation des visites de patients dans des établissements ophtalmiques. Cette tendance devrait propulser l’adoption de systèmes de diagnostic de pointe et contribuer à la croissance du marché du pays.

- Par exemple, en mai 2024, les Centers for Disease Control and Prevention (CDC) ont déclaré que près de 38,4 millions de personnes vivaient avec le diabète aux États-Unis.

Au Canada, l'incidence croissante d'affections oculaires telles que l'astigmatisme irrégulier, le kératocône et d'autres problèmes liés à la vision conduit à l'adoption d'aberromètres pour le diagnostic, contribuant ainsi à l'expansion du marché dans le pays.

Europe

L'Europe a enregistré une taille de marché de 30,63 millions de dollars en 2025, capturant 3,55 % de la part de marché mondiale, et devrait atteindre 32,39 millions de dollars en 2026. Le marché en Europe détenait une part substantielle en 2024 en raison des normes.dispositif médicaldes réglementations qui promeuvent des outils de diagnostic de haute qualité, stimulant la demande d’autoréfracteurs et de kératomètres. De plus, l’importante population d’ophtalmologistes de la région soutient les taux de diagnostic plus élevés en matière de santé oculaire, ce qui devrait en outre propulser la croissance du marché.

- Par exemple, en décembre 2023, le Royal College of Ophthalmologists (RCOpth) a mentionné qu'environ 3 377 ophtalmologistes étaient inscrits sur le registre des spécialistes au Royaume-Uni.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 11,85 millions de dollars, soit 1,97 % du marché mondial, et devrait atteindre 12,59 millions de dollars en 2026. Cette croissance est attribuée à l'investissement croissant dans les diagnostics ophtalmiques de la part de pays comme l'Inde, la Chine et le Japon, qui soutiennent l'adoption d'autoréfracteurs et de kératomètres dans la région. De plus, le grand nombre de patients souffrant de maladies oculaires devrait en outre stimuler la demande pour de tels dispositifs.

- Par exemple, selon l’étude publiée par l’International Journal of Community Medicine and Public Health en novembre 2022, il y avait 47,8 % d’astigmatisme chez les enfants d’âge scolaire dans la région sud de Delhi en Inde.

L'Amérique latine etMoyen-Orient et Afrique

Le marché de l’Amérique latine était évalué à 2,94 millions de dollars en 2025, soit 2,07 % du chiffre d’affaires mondial, et devrait atteindre 3,05 millions de dollars en 2026. Le Moyen-Orient et l’Afrique ont contribué à hauteur de 3,16 % au marché mondial en 2025, avec une valorisation de 2,37 millions de dollars, et devrait atteindre 2,43 millions de dollars en 2026.

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique devraient croître à un TCAC modéré au cours de la période de prévision. Une incidence élevée de déficiences visuelles, un grand nombre d'ophtalmologistes et une attention croissante portée au développement des infrastructures de soins de santé devraient améliorer la pénétration deappareils de diagnostic ophtalmiquedans ces régions.

- Par exemple, en janvier 2024, le gouvernement saoudien a annoncé un investissement de plus de 65,0 milliards de dollars pour améliorer les infrastructures de santé du pays dans le cadre de son programme Vision 2030.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’introduction de nouveaux produits pour obtenir un avantage concurrentiel

Le marché mondial est consolidé avec des acteurs majeurs tels que Carl Zeiss Meditech AG, Topcon Corporation et NIDEK CO., LTD. Ces acteurs représentaient l'importante place mondiale dans le secteur des autoréfracteurs etmarché des kératomètrespart en 2024. Ceci est attribué à une forte présence sur le marché, soutenue par des réseaux de distribution robustes (à la fois indirects et directs) et un portefeuille de produits diversifié de solutions de diagnostic. De plus, ces entreprises se concentrent sur l’introduction de nouveaux produits, sur la pénétration de marchés inexploités et donnent la priorité au développement de produits technologiquement avancés pour maintenir leur avantage concurrentiel. Parmi les autres acteurs opérant sur le marché figurent EssilorLuxottica, CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.), Bausch + Lomb et d'autres acteurs de petite et moyenne taille. Ces acteurs se concentrent sur les partenariats, les collaborations et d’autres stratégies pour étendre leur portée sur le marché.

LISTE DES CLÉSAUTORÉFRACTEURET ENTREPRISES DE KÉRATOMÈTRES PROFILÉES

- EssilorLuxottica(France)

- Carl Zeiss Meditec SA(Allemagne)

- Société Topcon(Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- NIDEK CO., LTD. (Japon)

- Bausch + Lomb (Canada)

- Visionix(NOUS.)

- Remidio Innovative Solutions Pvt Ltd. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2024 :EssilorLuxottica a acquis une participation de 80,0 % dans Heidelberg Engineering, une société spécialisée dans les solutions de diagnostic, l'informatique médicale et les technologies chirurgicales numériques pour l'ophtalmologie clinique.

- Décembre 2023 :Carl Zeiss Meditech AG a annoncé son accord pour acquérir auprès d'Eurazeo SE une participation de 100,0 % dans Dutch Ophthalmic Research Center (International) B.V. (D.O.R.C.).

- Novembre 2023 :CANON MEDICAL SYSTEMS CORPORATION s'est associé à la Cleveland Clinic pour développer des technologies innovantes d'imagerie et d'informatique de santé visant à améliorer le diagnostic et les soins aux patients, y compris les soins ophtalmiques.

- Mai 2022 :Visionix et Right MFG. Co., Ltd. a signé un accord de partenariat pour la distribution du populaire autoréfracteur/kératomètre portatif Retinomax en Europe, dans les Amériques et en Asie-Pacifique.

- Juin 2019 :NIDEK CO., LTD. a lancé le kératomètre ARK-F/AR-F, un appareil entièrement automatisé pour les mesures oculaires.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,71 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de produit

|

|

Par portabilité

|

|

|

Par indication

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 73,26 millions de dollars en 2025 et devrait atteindre 120,19 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 25,47 millions de dollars.

Le marché devrait afficher un TCAC de 5,71 % au cours de la période de prévision (2026-2034).

Par utilisateur final, le segment des hôpitaux domine le marché.

Les principaux facteurs qui animent le marché sont la prévalence croissante des affections ophtalmiques et les progrès technologiques des systèmes de diagnostic.

Carl Zeiss Meditec AG, Topcon Corporation et NIDEK CO., LTD. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 185

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés