Taille du marché des chargeurs à bande, part et analyse de l’industrie, par propriété (nouvelle livraison, revente et location/location), par système (automoteur, électrique, remorquable, diesel et autres), par poids (0-1 000 kg, 1 000 – 5 000 kg et

APERÇUS CLÉS DU MARCHÉ

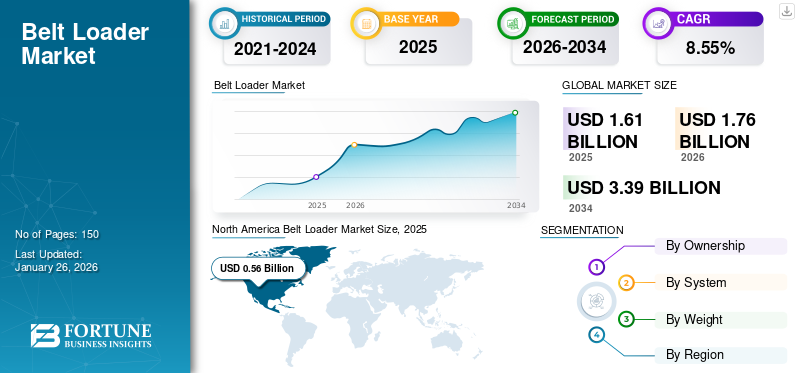

La taille du marché mondial des chargeurs à bande était évaluée à USD1,61milliards de dollars en 2025. Le marché devrait passer d’USD1,76milliards en 2026 en USD3.39milliards d’ici 2034, affichant un TCAC de8h55% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des chargeurs à bande avec une part de marché de34.41% en 2025.

Un chargeur à bande est un type d'équipement de soutien au sol qui permet de charger et de décharger du fret et des bagages dans l'avion. Un chargeur est équipé de bandes transporteuses mécaniques qui facilitent le chargement et le déchargement des marchandises et des bagages. Le chargeur est positionné à l'entrée de la soute à bagages, le bagage ou la marchandise est chargé sur la ceinture et il est transporté jusqu'à l'ouverture où il est chargé. Les chargeuses sont disponibles en différentes variantes, telles que les automotrices, électriques, remorquables, diesel et à essence. Textron Inc., Ersel Group et Sinfonia sont des acteurs de premier plan sur le marché qui fournissent des chargeuses à bande technologiquement avancées, équipées et durables et sont des moteurs de croissance majeurs sur le marché.

La croissance du marché mondial a été remarquable en termes de revenus et de progrès. Le marché en plein essor de l’aviation commerciale, l’adoption croissante de technologies de pointe et la croissance des composants eGSE sont les principaux facteurs responsables de cette croissance. En outre, l'achat et l'utilisation croissants deavion militaireet les applications de transport, à leur tour, s'ajoutent à la croissance de l'année de référence et au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché des chargeurs à bande

Taille et prévisions du marché

- Taille du marché 2025 : USD1,61milliard

- Taille du marché 2026 : USD1,76milliard

- Taille du marché prévue pour 2034 : USD3.39milliard

- TCAC :8h55% de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché des chargeurs à bande avec34.41Part en % en 2025, portée par la présence d’acteurs majeurs du marché, une infrastructure aéronautique robuste et de forts investissements dans la modernisation des équipements de soutien au sol.

- Par système, les chargeurs à bande automoteurs représentaient la plus grande part en 2024 en raison de leur efficacité élevée, de leur mobilité et de leurs exigences réduites en matière de main-d'œuvre manuelle, ce qui les rend idéaux pour les opérations aéroportuaires modernes.

Faits saillants du pays

- États-Unis : croissance tirée par l'augmentation du trafic aérien de passagers après la pandémie et par des investissements majeurs dans la modernisation des équipements de soutien au sol, soutenus par la reprise du trafic annoncée par l'IATA et les initiatives réglementaires de la FAA.

- Chine : le développement rapide des infrastructures aéronautiques et l’expansion des services de fret aérien liés à la croissance du commerce électronique stimulent la demande de chargeurs à bande de grande capacité dans les principaux aéroports.

- France (Europe) : la présence de fabricants leaders tels que TLD Group et Charlatte Manutention SA, combinée aux objectifs de réduction des émissions de carbone de l'UE, soutient l'adoption de chargeuses à bande électriques et hybrides.

- Japon : La demande croissante de chargeurs avancés et respectueux de l'environnement s'aligne sur l'accent mis par le Japon sur les opérations aéroportuaires durables et l'adoption de chargeurs à bande électriques pour atteindre les objectifs de réduction des émissions.

Dynamique du marché

Facteurs du marché

Augmentation du trafic aérien de passagers pour conduire à une croissance substantielle du marché

Dans le scénario post-pandémique, le nombre de passagers a augmenté à l’échelle mondiale. Peu de temps après la fin du confinement et la diminution du nombre de cas de COVID-19, le nombre de voyageurs a augmenté à travers le monde. En outre, un rapport de l’Association internationale du transport aérien, IATA, mentionne que le nombre de voyageurs et l’industrie aéronautique augmenteront et reviendront aux conditions d’avant la pandémie d’ici 2024, démontrant un rétablissement complet des effets de la chute de la pandémie. Par conséquent, l’augmentation du trafic aérien de passagers entraînera par la suite la nécessité d’amélioreréquipement de soutien au sol, y compris les chargeurs. Par exemple,

En avril 2023, l'Association du transport aérien international IATA a dévoilé une croissance de 55 % du trafic aérien en février 2023 par rapport à février 2022. Cette croissance est attribuée à la diminution du nombre de cas de COVID-19 et à l'assouplissement ultérieur des restrictions de voyage.

Restrictions du marché

Coût d’exploitation élevé pour freiner la croissance du marché

Le coût est un facteur majeur dans l’exploitation et la maintenance des équipements de soutien au sol. Le coût de maintenance d'une chargeuse est extrêmement élevé car une chargeuse moderne se compose de composants mineurs qui doivent être manipulés et entretenus par des professionnels, et des contrôles réguliers sont nécessaires. De plus, il existe de nombreuses réglementations concernant l’exploitation des avions qui doivent être respectées. Par conséquent, le processus de production de ces chargeuses est long et coûteux. D’un autre côté, l’approvisionnement est complexe en raison du retard d’approvisionnement et du coût élevé du chargeur. Le prix est élevé puisqu’une chargeuse a une longue durée de vie de 10 à 15 ans. Le processus d’approvisionnement et de maintenance n’est pas rentable pour les compagnies aériennes et les exploitants d’avions, ce qui entrave la croissance du marché des chargeurs à bande.

OPPORTUNITÉS DE MARCHÉ

L’émergence des chargeurs à bande automoteurs constitue une opportunité de marché majeure

Les chargeurs à bande automatisés sont des équipements de soutien au sol avancés qui déchargent efficacement les bagages et le fret à bord et hors des avions. Il s'agit d'un équipement polyvalent doté d'un mécanisme de bande transporteuse rétractable ou extensible pour s'adapter à différentes hauteurs d'avions. Propulsés par des moteurs diesel, électriques ou hybrides, ils assurent une mobilité et un confort d'utilisation conformes aux politiques environnementales. Les principales caractéristiques de conception comprennent des hauteurs de convoyeur variables, des commandes ergonomiques et des fonctionnalités garantissant la sécurité afin de minimiser les risques de manipulation manuelle. Des machines, telles que le KLS-6, assurent un hébergement simple de plusieurs types d'avions. En automatisant le processus de chargement, les chargeurs à bande automoteurs jouent un rôle important dans l'abaissementaéroportd'exécution, conduisant ainsi à une meilleure efficacité opérationnelle et à des économies pour les compagnies aériennes. Ensemble, ces chargeurs représentent un élément essentiel de l'équipement de soutien au sol pour garantir la sécurité et l'efficacité de l'exploitation des avions et une logistique aéroportuaire efficace.

Défis du marché

Des réglementations strictes pour freiner le développement du marché

L’un des défis les plus considérables auxquels est confronté le marché des chargeuses à bande est qu’elles doivent répondre à des réglementations de très haut niveau. Ceux-ci incluent la sécurité, l’environnement et l’efficacité opérationnelle. Par exemple, les aéroports doivent respecter les normes d’émission et de réduction du bruit, ce qui peut être obtenu en utilisant des chargeurs à bande électriques ou hybrides. Le respect de ces réglementations pourrait nécessiter de lourds investissements dans de nouvelles technologies, voire la rénovation des équipements actuels. Cela pourrait être coûteux, prendre beaucoup de temps et affecter la rentabilité des organisations impliquées dans le secteur des chargeurs à bande. Ces réglementations doivent être respectées pour conserver les licences de travail et éviter les recours juridiques.

Tendances du marché des chargeurs à bande

Émergence de systèmes de soutien au sol durables pour agir en tant que tendances majeures du marché

Il y a eu récemment une forte augmentation de la recherche et du développement pour développer des équipements de soutien au sol durables et respectueux de l'environnement, y compris des chargeurs. Les émissions de carbone de l'aviation ont causé de nombreux dommages à l'environnement, ce qui a conduit les autorités aéroportuaires et aéronautiques du monde entier à prendre diverses mesures pour élaborer des initiatives et des règles visant à réduire les émissions de carbone. Depuis que les autorités ont lancé des travaux visant à réduire les émissions de carbone, de nombreux équipementiers GSE se sont associés pour développer des solutions durables et respectueuses de l'environnement pour la manutention au sol afin de répondre aux réglementations en matière de durabilité et de réduire l'empreinte carbone globale. De plus, étant donné que le GSE respectueux de l’environnement garantit aux opérateurs des économies sur les coûts, la demande de systèmes de soutènement durables a augmenté.

- L’Amérique du Nord a connu une croissance du marché des chargeurs à bande, passant de 0,48 milliard de dollars en 2023 à 0,52 milliard de dollars en 2024.

En mars 2024, Mallaghan, l'un des principaux fournisseurs mondiaux d'équipements d'assistance au sol (GSE) pour les aéroports, a conçu, développé et lancé la SkyBelt. Ce nouveau chargeur à bande conventionnel très performant s'appuie sur des décennies d'expérience et une recherche et un développement ciblés avec des partenaires mondiaux majeurs. Doté d'un système de levage breveté et d'une vaste gamme de systèmes de capteurs sophistiqués, ce dernier produit minimise considérablement le risque de dommages involontaires aux avions lors des opérations au sol.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID-19, qui a débuté en décembre 2019 à Wuhan, en Chine, a eu un impact considérable sur l’économie mondiale, entraînant par la suite un impact majeur sur l’industrie aéronautique mondiale. La perturbation de la chaîne d’approvisionnement et la pénurie de main-d’œuvre qualifiée au milieu de la pandémie ont entraîné des retards dans les livraisons d’avions, créant ainsi de nombreux retards chez les équipementiers et faisant de l’industrie aéronautique la plus durement touchée par la pandémie. Le confinement mondial a également laissé le secteur de l’aviation avec des livraisons d’avions paralysées. Depuis que les opérations aéroportuaires ont été entièrement arrêtées pendant la pandémie de COVID-19, cela a eu un impact considérable sur le marché global des équipements de soutien au sol, entravant sa croissance. Cependant, il a été noté que l’industrie aéronautique devrait retrouver environ 80 % de son niveau d’avant la pandémie d’ici 2023.

- Par exemple, en mai 2022, l’Autorité de l’aviation civile internationale de l’OACI a dévoilé que le trafic aérien était sur le point de revenir de 80 % à ses niveaux d’avant la pandémie.

Analyse de segmentation

Par propriété

La croissance du commerce mondial pour propulser la croissance d’un nouveau segment de livraison

En fonction de la propriété, le marché a été segmenté en livraison neuve, revente et location/location.

Le nouveau segment de livraison devrait détenir la part de marché dominante54,36% en 2026au cours de la période de prévision en raison d’un retard d’approvisionnement créé à la suite de la pandémie. Cependant, le marché devrait connaître une croissance exponentielle en raison de l’émergence de nouvelles compagnies aériennes et de l’augmentation du trafic aérien de passagers. L’augmentation des livraisons de nouvelles chargeuses à bande est alimentée par la demande croissante d’une manutention efficace des matériaux. Les volumes croissants du commerce mondial et du trafic aérien nécessitent des systèmes efficaces pour gérer le fret et les bagages ; par conséquent, ces chargeurs sont essentiels pour rationaliser les opérations. De plus, les innovations technologiques et l’automatisation ont accru la popularité de ces chargeuses. Les versions automotrices, par exemple, améliorent l'efficacité et économisent de la main d'œuvre en automatisant les processus, ce qui les rend attrayantes pour les entreprises cherchant à moderniser leurs opérations de manutention et de logistique. Ce mélange d'automatisation et d'efficacité sous-tend les nouveaux chargeurs à bande dans différentes industries.

Le segment de la location/location devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de la préférence croissante des exploitants d'aéroports et des compagnies aériennes et des coûts d'approvisionnement et de maintenance élevés. Le crédit-bail ou la location de chargeurs à bande présente des avantages financiers substantiels. La location permet d'économiser de l'argent en évitant un investissement initial énorme, permettant aux entreprises de mieux contrôler leurs flux de trésorerie. Cette méthode permet de conserver le capital disponible pour d'autres besoins opérationnels. Le crédit-bail offre également flexibilité et évolutivité. Il permet aux entreprises de faire varier la capacité de leurs équipements en fonction de besoins opérationnels changeants, tels que des pics à court terme dans le traitement des bagages. Cette adaptabilité est particulièrement précieuse en cas de variations saisonnières ou de pics d'activité imprévus, à condition que les entreprises puissent gérer efficacement leurs opérations sans se retrouver liées à des dépenses d'équipement inutilisées.

Par système

Croissance de l’infrastructure aéronautique Croissance accrue du segment des automoteurs

Sur la base du système, le marché est classé en automoteurs, électriques, remorquables, diesel et autres.

Le segment des véhicules automoteurs devrait représenter la plus grande part de marché de 35,43 % en 2026, en raison de sa forte présence et de sa pertinence sur le marché. Étant donné que les chargeurs automoteurs offrent un accès à distance et des avantages tels que le transfert automatisé des bagages et l'efficacité du transfert, ils nécessitent moins d'effort manuel, ce que les opérateurs aériens exigent fortement. La croissance des infrastructures aéronautiques contribue principalement au développement des chargeurs à bande automoteurs. À mesure que les aéroports se modernisent à l’échelle mondiale, la demande d’équipements d’assistance au sol efficaces augmente. Les chargeurs à bande automoteurs sont les mieux adaptés à de tels environnements, car ils peuvent travailler de manière indépendante et se déplacer dans les zones encombrées. Cela les rend particulièrement adaptés aux aéroports encombrés où les équipements conventionnels sont moins efficaces. La demande de systèmes efficaces de traitement des bagages est complétée par l'objectif global d'amélioration de l'expérience des passagers et de l'efficacité opérationnelle, qui continue de propulser l'utilisation de chargeurs à bande automoteurs de haute technologie dans les environnements aéroportuaires contemporains.

Le segment électrique devrait enregistrer un TCAC plus élevé au cours de la période de prévision en raison de l’intégration accrue des véhicules et machines électroniques dans les opérations aéroportuaires régulières. Un chargeur électrique permet des performances élevées et un coût réduit grâce à de faibles besoins en carburant. De plus, le développement des infrastructures pourVéhicule électrique (VE)la recharge et la maintenance à l’aéroport vont encore augmenter la part de marché des chargeurs à bande au cours de la période de prévision.

- Le segment électrique devrait détenir une part de 26,12 % en 2024.

De plus, l’évolution des chargeuses à bande électriques repose sur l’absence d’émissions et sur les avantages environnementaux. Les chargeurs électriques ne produisent aucune émission et font partie du programme de l'aviation en matière de durabilité et de réduction de l'empreinte carbone. Ils apportent également une efficacité opérationnelle et des économies de coûts. Les chargeuses électriques sont moins coûteuses à utiliser que les modèles alimentés au carburant, car elles fournissent un couple immédiat, permettant le déplacement fluide de charges lourdes. Cela réduit le temps et les coûts d'exploitation, constituant ainsi un choix peu coûteux pour les aéroports souhaitant améliorer leurs équipements d'assistance au sol sans dégrader l'environnement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En poids

La croissance de l'utilisation commerciale a alimenté la croissance du segment de 1 000 à 5 000 kg

En poids, le marché est classé en 0 à 1 000 kg, 1 000 à 5 000 kg et <5 000 kg.

Le segment de 1 000 à 5 000 kg devrait détenir une part de marché dominante de 46,21 % en 2026. La croissance est attribuée à la préférence et à la demande croissantes pour les chargeuses de 1 000 à 5 000 kg comme juste milieu, offrant une capacité de poids modérée à élevée. Le chargeur peut charger du minimum au maximum, ce qui le rend très efficace et préférable pour les opérateurs. Le segment des 1 000 à 5 000 kg devrait également croître au TCAC le plus élevé au cours de la période de prévision. L’augmentation des expéditions de fret aérien soutient l’expansion du segment des chargeurs à bande de 1 000 à 5 000 kg. Le dynamisme du commerce international et du commerce électronique afret aérienvolumes, nécessitant des solutions de manutention efficaces. Les charges de taille moyenne typiques des opérations de fret aérien conviennent aux chargeurs à bande de ce segment de poids pour le chargement et le déchargement de marchandises. Ils contribuent à minimiser les temps d'escale des avions et à maximiser l'efficacité opérationnelle des aéroports, ce qui en fait un élément essentiel de la chaîne logistique pour les opérateurs de fret et les compagnies aériennes qui traitent des volumes de fret de taille moyenne. Cette efficacité permet la livraison rapide des produits dans le monde entier.

Le segment des 0 à 1 000 kg devrait connaître une croissance significative au cours de la période de prévision, en raison du nombre croissant d'avions affrétés et de petite taille. Ces avions ont un nombre limité de passagers, limitant ainsi le poids des bagages. La demande croissante de petits avions entraîne la croissance des chargeurs à bande de 0 à 1 000 kg. L'essor des vols charters et du transport aérien privé a entraîné la présence d'un plus grand nombre de petits avions sur les routes, avec généralement moins de passagers et moins de bagages. Les avions nécessitent des équipements de chargement et de déchargement plus légers et plus agiles pour transférer efficacement le fret et les bagages. Les chargeurs à bande d'une capacité de 0 à 1 000 kg conviennent le mieux à cet objectif, offrant la flexibilité et l'efficacité nécessaires aux opérations à petite échelle. Cela s’inscrit également dans la tendance mondiale selon laquelle les voyages aériens personnalisés et flexibles gagnent en popularité partout dans le monde.

Perspectives régionales du marché des chargeurs à bande

En termes géographiques, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

La présence d’acteurs éminents du marché a stimulé la croissance du marché en Amérique du Nord

Amérique du Nord

North America Belt Loader Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord représentait 0,56 milliard de dollars, soit 34,41 % du marché mondial, et devrait atteindre 0,6 milliard de dollars en 2026. La domination de la région nord-américaine est due à la présence d’acteurs de premier plan sur le marché. La présence d’acteurs clés du marché dans la région ouvre des opportunités de croissance et des avancées technologiques. L’Amérique du Nord dispose d’une infrastructure et d’un écosystème bien établis pour une recherche et un développement efficaces en matière d’avionique et constitue donc la région dominante. La région devrait maintenir sa domination au cours de la période de prévision. Le marché américain devrait atteindre 0,48 milliard de dollars d’ici 2026.

Europe

Le marché européen a généré 0,45 milliard de dollars en 2025, ce qui représente 27,89 % du paysage du marché mondial, et devrait atteindre 0,49 milliard de dollars en 2026. Le marché européen devrait atteindre un taux de croissance plus élevé dans les années à venir. L'Europe devrait enregistrer une croissance remarquable sur le marché en raison du nombre croissant de voyageurs aériens et de l'augmentation des dépenses consacrées à l'aviation de la part des autorités de régulation des principaux pays de la région. Des acteurs du marché tels que BAE Systems, Cobhalm PLC et SAFRAN devraient également stimuler le marché au cours de la période de prévision. Le marché du Royaume-Uni devrait atteindre 0,11 milliard de dollars d'ici 2026, tandis que celui de l'Allemagne devrait atteindre 0,10 milliard de dollars d'ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 31,17 % au marché mondial en 2025, avec une valorisation de 0,5 milliard de dollars, et devrait atteindre 0,55 milliard de dollars en 2026. Le marché de l’Asie-Pacifique devrait atteindre le taux de croissance le plus élevé dans les années à venir. Cette croissance rapide est due à la forte demande de services de fret aérien due à la croissance rapide du secteur du commerce électronique et au renforcement des liens commerciaux régionaux. L'essor de l'industrie aéronautique en Chine et en Inde constitue un autre facteur majeur de la croissance de la région. Les économies en développement telles que l’Inde, le Japon et la Corée du Sud sont de grands marchés dotés d’un large potentiel de croissance. De plus, la location/location de chargeurs devrait stimuler la croissance globale du marché au cours de la période de prévision, permettant une croissance exponentielle avec le TCAC le plus élevé. Le marché japonais devrait atteindre 0,15 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,17 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,10 milliard USD d'ici 2026.

Reste du monde

Le marché du reste du monde devrait connaître un taux de croissance plus élevé dans les années à venir. Le reste du monde devrait connaître une croissance significative au cours de la période de prévision. Cette croissance est attribuée à la croissance du secteur aérien en Amérique latine. De plus, l’achat croissant d’avions d’affaires et d’avions commerciaux au Moyen-Orient et en Afrique stimule la croissance du marché.

Paysage concurrentiel

Acteurs clés de l'industrie

Les partenariats, collaborations et acquisitions émergents par des acteurs clés propulsent la croissance du marché

Les tendances à venir sur le marché sont l’émergence de nouveaux acteurs et d’acteurs existants se livrant à des collaborations, des partenariats et des acquisitions. Par exemple, en juillet 2022, TLD Group s'est associé à BH Airport et Real Aviation pour développer un redressement entièrement naturel qui sera 100 % neutralisé en carbone d'ici 2050. De nombreux acteurs du marché ont lancé des initiatives vertes visant à rendre les chargeurs électriques et respectueux de l'environnement pour des opérations durables, ce qui est également rentable pour les opérateurs. Ces facteurs devraient jouer un rôle majeur dans la stimulation de la croissance du marché.

Liste des entreprises de chargeurs à bande clé profilées

- Spécialités Aéro Inc.(NOUS.)

- Charlatte Manutention SA (France)

- Darmec Technologies Srl (Italie)

- ERSEL TECHNOLOGY (Turquie)

- Solutions mondiales FAST (WASP Inc.)(NOUS.)

- JIANGSU TIANYI AVIATION INDUSTRY CORPORATION LIMITED (Chine)

- Sinfonia Technology Co. Ltd. (Japon)

- Équipement de soutien au sol Textron Inc. (NOUS.)

- Groupe TLD(France)

- Weihai Guangtai Airport Equipment Co. Ltd. (Chine)

Développements clés de l’industrie

- Septembre 2024-Wollard International, un fabricant de GSE, a dévoilé son nouveau chargeur à bande M100e au salon Europe GSE. Avec une barre d'attelage de 8 000 à 12 000 livres, la chargeuse à bande est conçue pour fonctionner pendant deux équipes sans nécessiter de charge et est donc qualifiée d'excellence éprouvée.

- septembre 2024 –Power Stow, un équipementier de chargeurs à bande, a dévoilé un nouveau chargeur à bande : le chargeur à queue. Le chargeur arrière comble l'écart entre le chariot à bagages et le chargeur à bande, améliorant ainsi l'efficacité opérationnelle. Le chargeur arrière facilite le levage de charges lourdes et différents types de mouvements de rotation et de torsion, améliorant ainsi l'efficacité des opérations de manutention des bagages.

- Juillet 2024-CVC DIF, une filiale de CVC Capital Partners, a annoncé l'acquisition de HiSERV, la principale société allemande de location d'équipements de soutien au sol pour l'aviation. HiSERV est employé dans les services de location, de maintenance et de réparation de GSE via son réseau d'ateliers dans les aéroports européens.

- mars 2024 –Mallaghan, un fabricant pionnier de chargeurs à bande, s'est associé à Delta Airlines, une compagnie aérienne américaine de premier plan, pour fournir aux compagnies aériennes le SkyBelt de Mallaghan, un chargeur à bande nouvelle génération offrant une plus grande efficacité.

- avril 2023 –Delta Airlines a dévoilé que tous les équipements de soutien au sol (remorqueurs, chargeurs à bande et tracteurs de son principal Delta Hub à Boston) sont presque électriques, avec 100 % de sa flotte GSE alimentée à l'électricité. Cela représente une étape majeure vers une opération au sol nette zéro dans le monde entier.

Couverture du rapport

Le rapport sur le marché mondial couvre une analyse technique approfondie du marché et se concentre principalement sur les aspects clés tels que les principaux acteurs du marché, l’effet COVID-19 sur le marché, les principales tendances technologiques et l’idéologie de recherche du produit. Le rapport offre un aperçu des tendances et des faits saillants du marché, des moteurs, des contraintes, des développements et des tendances clés du secteur. En plus des facteurs ci-dessus, le rapport fournit de nombreux facteurs qui contribueront à la croissance globale du marché au cours de la période de prévision.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de8h55% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par propriété

Par système

En poids

|

|

Par région

|

Questions fréquentes

Le marché était évalué à 1,61 milliard de dollars en 2025 et devrait atteindre 3,39 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 8,55 % au cours de la période de prévision 2026-2034.

Le segment de poids de 1 000 à 5 000 kg représentait la majorité de la part de marché en 2026.

L’augmentation du trafic aérien de passagers stimule la croissance du marché.

Textron Ground Support Equipment Inc. et TLD Group comptent parmi les principaux acteurs du marché.

Les États-Unis ont dominé le marché mondial en 2026.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés