Taille, part et analyse de l’industrie du marché des avions à turbopropulseurs, par utilisateur final (commercial et militaire), par point de vente (neufs et d’occasion), par capacité de passagers (jusqu’à 5 passagers, 5 à 10 passagers et plus de 10 passagers), par composant (aérostructures, avionique, moteur, trains d’atterrissage et autres), par moteur (conventionnel et hybride) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

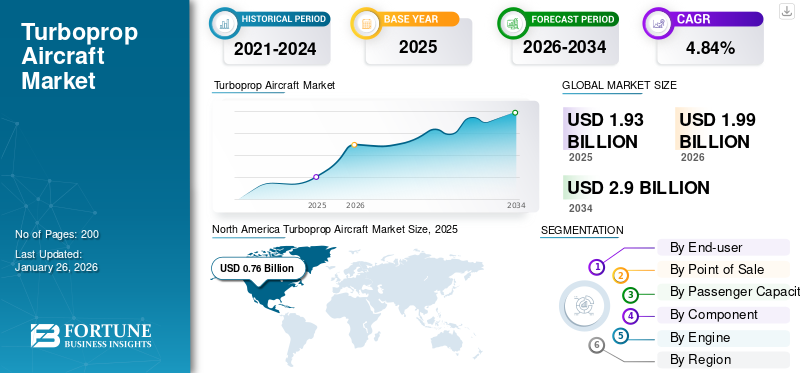

La taille du marché mondial des avions à turbopropulseurs était évaluée à 1,93 milliard USD en 2025 et devrait passer de 1,99 milliard USD en 2026 à 2,90 milliards USD d’ici 2034, enregistrant un TCAC de 4,84 % sur la période de prévision. L’Amérique du Nord dominait le marché des avions à turbopropulseurs avec une part de marché de 39,25 % en 2025.

L'industrie des avions à turbopropulseurs comprend des entreprises qui s'occupent de la conception, de la conception, de la fabrication et de la commercialisation d'avions propulsés par des turbopropulseurs. Ces turbopropulseurs utilisent unturbine à gazpour entraîner une hélice et sont donc différents d'un turboréacteur traditionnel qui dépend de la propulsion par réaction. Le turbopropulseur est largement utilisé pour l'aviation générale régionale et militaire en raison de son efficacité à basse vitesse et à basse altitude, ce qui le rend adapté aux vols court-courriers et aux opérations d'infrastructure dans les petits aéroports.

Le marché connaît une croissance rapide, stimulé par un nombre croissant de projets et de développements récents, ainsi que par de nombreuses avancées technologiques hybrides durables réalisées dans les avions à turbopropulseurs dans diverses régions. Les principaux acteurs du marché comprennent Airbus SE, Honeywell International Inc., Textron Aviation Inc. et Lockheed Martin Corporation, entre autres, qui rivalisent en termes de prix et d'innovation technologique sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES AVIONS À TURBOPROPULSIONS

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,93 milliard de dollars

- Taille du marché en 2026 : 1,99 milliard de dollars

- Taille du marché prévue pour 2034 : 2,90 milliards de dollars

- TCAC : 4,84 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé avec une part de 39,77 % en 2025, portée par une forte demande régionale et diverses applications commerciales et militaires.

Faits saillants du pays :

- États-Unis : dominent en ce qui concerne les besoins régionaux importants en matière d’aviation, de fret, de formation et de défense.

- Canada : prend en charge les services aériens régionaux et la connectivité à distance.

- Asie-Pacifique et Europe : accélération en raison de l’expansion urbaine et des mandats environnementaux favorisant les turbopropulseurs pour une efficacité sur les courtes distances.

Dynamique du marché

Facteurs du marché

La demande accrue de connectivité aérienne régionale entraîne une croissance substantielle du marché

La demande croissante de connectivité aérienne régionale est principalement motivée par la nécessité d’améliorer l’accessibilité aux zones mal desservies et isolées, la promotion de la croissance économique et l’intégration sociale tendant à stimuler le marché. À mesure que l’urbanisation s’accélère, les régions métropolitaines sont confrontées à des embouteillages et à des coûts d’exploitation croissants, ce qui les incite à se tourner vers des centres régionaux susceptibles d’offrir des avantages concurrentiels. La connectivité aérienne est idéale pour ces régions car elle contribue au transport efficace des marchandises et des personnes vers et depuis les économies locales.

Le programme de connectivité régionale est une initiative du gouvernement indien visant à subventionner le transport aérien, incitant ainsi les compagnies aériennes à s'aventurer sur des marchés moins viables. De tels programmes, en plus de permettre le tourisme, favorisent le développement des infrastructures dans différentes régions, ce qui stimule l'emploi et le développement économique global. L’amélioration de la connectivité aérienne surmonte les obstacles géographiques, tels que les zones inaccessibles ou isolées en raison des plans d’eau, afin que les populations isolées aient accès aux services et opportunités de base. L’accent mis sur la connectivité aérienne régionale est crucial pour un développement équilibré du pays et pour répondre à la demande croissante de solutions de transport efficaces. Cela devrait alimenter la croissance du marché des avions à turbopropulseurs dans les années à venir.

Restrictions du marché

Capacité de charge utile limitée pour freiner la croissance du marché

La capacité de charge utile limitée des avions à turbopropulseurs implique une charge utile réduite en passagers et en fret par rapport aux avions à réaction. Les turbopropulseurs sont généralement conçus et orientés vers les vols court et moyen-courriers ; par conséquent, bien qu’ils soient efficaces en termes de rendement énergétique et de coûts d’exploitation, leur taille est petite et, par conséquent, la puissance du moteur est faible, ce qui se traduit par une capacité de transport de poids limitée. Par conséquent, les compagnies aériennes pourraient trouver les turbopropulseurs moins adaptés aux itinéraires à forte demande où des capacités plus importantes sont nécessaires, ce qui les amènerait à préférer les avions à réaction capables d’accueillir plus de passagers et de fret, ce qui aurait un impact sur la compétitivité du marché.

Opportunités de marché

La modernisation de la flotte constitue une opportunité de marché majeure

La modernisation de la flotte est le processus de mise à jour et de modernisation des avions d'une compagnie aérienne en termes d'efficacité, de sécurité et de durabilité environnementale. Cela tend à remplacer les avions plus anciens par des modèles plus récents dotés d’une technologie de pointe, d’un rendement énergétique amélioré et d’émissions réduites. Par exemple, les avions modernes peuvent consommer jusqu'à 30 % de carburant en moins que les avions plus anciens et, par conséquent, réduire considérablement les émissions de dioxyde de carbone, contribuant ainsi à la protection du climat.

Dans le secteur aérien, la modernisation de la flotte est rentable, car les avions les plus récents nécessitent moins d’entretien et sont plus fiables. Télématique etmaintenance prédictiveles systèmes améliorent également les performances des opérations en optimisant les itinéraires et en minimisant les temps d’arrêt. Les compagnies aériennes sont en concurrence sur la base de réglementations environnementales plus strictes, et l’opinion publique doit être prise en compte. Ainsi, la modernisation de la flotte devient stratégique non seulement en termes de rentabilité mais aussi en termes de durabilité globale. Cela a permis aux principaux acteurs du marché d’engager d’énormes investissements pour renouveler leurs flottes et adopter des pratiques plus écologiques dans le but d’accroître l’efficacité et de réduire l’impact négatif sur l’environnement.

Défis du marché

La concurrence des avions à réaction pour défier le développement du marché

Le principal défi d’un modèle à turbopropulseur est l’introduction d’un avion à réaction. Les avions à réaction se déplacent plus rapidement, ont de longues distances et peuvent voler à des altitudes plus élevées que les turbopropulseurs, augmentant ainsi leur efficacité sur de plus grandes distances. Cela s'adapte bien à l'altitude de croisière pendant plusieurs heures sur la plupart des vols longs, idéal pour siroter du carburant dans un grand réservoir d'huile. Même si les turbopropulseurs occupent une place prédominante dans les opérations court-courriers car ils coûtent moins cher et peuvent gérer des pistes plus courtes, les compagnies aériennes, qui mettent l'accent sur la nécessité d'une plus grande vitesse et d'une plus grande capacité, préfèrent toujours les avions à réaction sur les marchés régionaux. Cela continue d’affecter la demande sur le marché.

Tendances du marché des avions à turbopropulseurs

La propulsion électrique hybride va suivre les principales tendances du marché

Les avions électriques hybrides offrent un nouveau regard sur le développement des avions, combinant la propulsion conventionnelle à combustible fossile avecmoteurs électriques. Ceux-ci utilisent des moteurs électriques dans les parties critiques du vol qui consomment le plus de carburant, réduisant ainsi les parties consommatrices de carburant. Les avions hybrides électriques peuvent réduire considérablement la consommation de carburant et les émissions en connectant des batteries ou des piles à combustible pour alimenter ces moteurs électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La demande croissante de solutions aéronautiques durables et la diminution des coûts énergétiques et des impacts environnementaux stimulent le développement des systèmes hybrides-électriques. Diverses expériences ont montré que les configurations hybrides peuvent réduire la consommation totale de carburant, conduisant à des performances optimales sur différentes phases de vol. Par exemple, pendant le décollage, les moteurs électriques fournissent une poussée supplémentaire afin que les moteurs conventionnels puissent être réduits pour économiser du carburant. Un autre facteur qui rend la technologie des batteries essentielle au succès futur des avions hybrides électriques est que des batteries légères et plus efficaces pourraient augmenter l’autonomie et les performances. Avec l’évolution des cadres mondiaux réglementant les transports basés sur des technologies respectueuses de l’environnement, le transport aérien régional de nouvelle génération sera très certainement dirigé par une propulsion hybride-électrique, ce qui promet d’énormes applications commerciales probables dans une décennie ou moins.

Impact du COVID-19

La pandémie de COVID-19 a eu un impact considérable sur la dynamique de la production et des ventes d’avions. Au cours de la première phase, l’impact de la pandémie s’est propagé sous la forme d’un arrêt massif de la production et d’énormes perturbations dans les chaînes d’approvisionnement, entraînant une chute brutale des ventes d’avions à turbopropulseurs. Le nombre de ventes pour 2020 était d'environ 443 avions à turbopropulseurs. Les ventes ont diminué de 15,6 % par rapport à 525 en 2019.

Les turbopropulseurs s'en sont mieux sortis, avec la moindre baisse des flottes de service et des vols réguliers, car ils étaient plus essentiels pour assurer un service aérien essentiel pour les communautés éloignées où des restrictions de voyage étaient en place. La pandémie a également amené les compagnies aériennes à modifier leur mode d’exploitation et à réduire leurs capacités, passant des gros jets aux turbopropulseurs sur la plupart des routes, la demande de petits vols régionaux étant stable. Le trafic de passagers a fortement chuté aux quatre coins du monde, mais la flexibilité des turbopropulseurs les a aidés à emprunter des routes critiques qui étaient vitales pour les économies locales. Il constitue ainsi un moyen d'innover et de moderniser les flottes des constructeurs de turbopropulseurs en convergence avec les nouvelles normes de sécurité et environnementales.

Analyse de segmentation

Par utilisateur final

Adoption accrue des turbopropulseurs en Les vols régionaux et court-courriers ont stimulé la croissance du segment commercial

Sur la base de l’utilisateur final, le marché a été divisé en commercial et militaire.

Le segment commercial était en tête du marché, représentant 74,81 % de la part de marché mondiale en 2026. L'un des avantages des avions à turbopropulseurs est leur rentabilité, ce qui les rend idéaux pour les vols régionaux et court-courriers. La principale raison pour laquelle ils sont rentables est leur efficacité énergétique. Les turbopropulseurs ont généralement tendance à consommer beaucoup moins de carburant que les turbopropulseurs. moteurs à réaction, en particulier à basse altitude et à des vitesses idéales pour les déplacements de courte à moyenne distance. Cela permet aux compagnies aériennes de rester rentables avec des dépenses d'exploitation réduites. Le segment devrait dominer la part de marché de 74 % en 2025.

Un autre avantage est la maintenance inhérente moindre des turbopropulseurs par rapport aux avions à réaction, principalement en raison du nombre réduit de pièces et d'une conception simple du moteur. Cela donne de la fiabilité et moins de maintenance, ce qui contribue à réduire le coût de possession de l'avion au cours de sa durée de vie. La disponibilité aisée des pièces et le personnel de maintenance formé contribuent également à réduire les temps d'arrêt, ce qui améliore l'efficacité opérationnelle. De plus, les turbopropulseurs peuvent accéder à des aéroports plus petits dotés de pistes plus courtes que les avions à réaction ne peuvent pas atteindre, ce qui permet aux compagnies aériennes de desservir efficacement des marchés mal desservis. Cette capacité améliore non seulement la connectivité, mais réduit également le temps de trajet au sol des passagers. Dans l’ensemble, les coûts de carburant et de maintenance inférieurs, combinés à la flexibilité opérationnelle, font des avions une solution rentable pour le transport aérien régional dans le paysage aérien concurrentiel actuel.

Le segment militaire représentait une part de marché importante en 2024. Ce segment devrait afficher un TCAC de 3,53 % au cours de la période de prévision. Les tensions géopolitiques et les programmes mondiaux de modernisation de la défense ont entraîné la modernisation et l’expansion des flottes militaires de turbopropulseurs à travers le monde grâce à des investissements accrus. Cela garantit que les avions à turbopropulseurs restent pertinents et demandés pour diverses applications militaires.

Par point de vente

Augmentation des livraisons d'avions pour la connectivité régionale afin d'augmenter la croissance d'un nouveau segment

En fonction du type de point de vente, le marché est segmenté en neuf et d'occasion.

Le nouveau segment représentait la plus grande part de marché de 84,46 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. La demande de connectivité régionale augmente en raison de la nécessité d’un meilleur accès au transport aérien dans les zones mal desservies ou éloignées. Cela favorise la croissance de l’économie locale et l’intégration sociale. Par exemple, le programme indien UDAN (Ude Desh Ka Aam Nagrik) rend le transport aérien depuis les petites villes abordable et accessible aux grandes villes. Une connectivité améliorée ouvre de nouvelles possibilités dans les domaines des affaires, de l’éducation et du tourisme, réduisant ainsi la congestion routière et le temps de trajet. Cela crée de nouvelles routes avec la croissance des compagnies aériennes régionales, attirant ainsi des touristes et créant des emplois pour les communautés locales. La connectivité régionale soutient le secteur aviateur. Par conséquent, l’expansion régionale renforce les objectifs économiques plus larges d’un développement régional équilibré, nécessitant ainsi de nouvelles livraisons d’avions pour soutenir cette croissance.

Le segment des avions d'occasion représentait une part de marché substantielle en 2024. La plupart des compagnies aériennes mettent à jour leurs flottes pour améliorer l'efficacité et réduire les coûts de maintenance. À mesure que les anciens avions à turbopropulseurs approchent de la fin de leur durée de vie utile, la demande de modèles d'occasion offrant des performances fiables à un coût d'acquisition inférieur augmente.

Par capacité de passagers

La croissance du tourisme a stimulé la croissance du segment jusqu'à 5 passagers

En fonction de la capacité en passagers, le marché est segmenté en 5 passagers maximum, 5 à 10 passagers et plus de 10 passagers.

Le segment des voyages jusqu'à 5 passagers devrait atteindre 51,32 % de part de marché en 2026. Le tourisme connaît une croissance continue, alimentée par un rebond de la demande de voyages, les consommateurs recherchant de plus en plus des expériences différenciées et expérientielles. En 2025, les nouvelles tendances en matière d'immersion locale, d'écotourisme et de retraites de bien-être ont évolué pour refléter le besoin des voyageurs d'authenticité et de connexion avec les communautés. À mesure que les restrictions dues à la pandémie se sont assouplies, de nombreuses personnes ont commencé à voyager, à réserver et à dépenser en vols et en hébergement. La technologie numérique améliore la personnalisation et permet aux voyageurs d'être plus flexibles dans l'expérience du design en fonction de leurs préférences personnelles. On note également une forte croissance du transport aérien et une augmentation des revenus disponibles en période de reprise économique, ce qui encourage la poursuite de la croissance du secteur du tourisme et l'innovation dans ce secteur. Cette croissance du tourisme devrait alimenter un marché pouvant accueillir jusqu'à 5 passagers. Le segment devrait dominer la part de marché de 51 % en 2025.

Le segment des 5 à 10 passagers représentait une part de marché importante en 2024 et devrait croître au TCAC le plus élevé de 5 % au cours de la période de prévision. La flexibilité liée aux opérations rend les avions utiles pour travailler dans presque tous les types d’environnements. Ces avions peuvent opérer à partir de pistes plus courtes et d’aéroports moins développés, ce qui les rend appropriés pour les destinations régionales et éloignées où les avions plus gros ne peuvent pas atterrir. Cela permet aux compagnies aériennes de relier les zones mal desservies aux principaux hubs, améliorant ainsi l'accessibilité et la connectivité régionale. Les turbopropulseurs sont conçus pour s’adapter à toutes sortes de conditions météorologiques. A ce titre, leurs services sont garantis dans tous types de scénarios opérationnels. Les opérateurs peuvent optimiser les itinéraires pour une rentabilité maximale et un risque commercial minimum sur des marchés non testés en ajustant la capacité en fonction de la demande du trafic, entraînant ainsi le besoin de turbopropulseurs de moyenne capacité.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Croissance des initiatives à faibles émissions Croissance accrue du segment des moteurs

En fonction du composant, le marché est divisé en aérostructures,avionique, moteur, trains d'atterrissage et autres.

Le segment des moteurs devrait atteindre 34,77 % de part de marché en 2026. Le segment devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La sensibilisation accrue à l’environnement et le désir de l’industrie aéronautique de réduire son empreinte carbone constituent un facteur déterminant pour le segment des moteurs sur le marché. Les moteurs turbopropulsés sont intrinsèquement plus économes en carburant et émettent moins de CO2 par passager-mile que les moteurs à réaction tout en parcourant les mêmes distances.

De plus, les nouveaux développements dans la technologie des moteurs permettent l'utilisation directe decarburants d'aviation durables, ce qui réduit considérablement les émissions du cycle de vie. En effet, la nécessité d'un « voyage vert » à travers la pression réglementaire oblige les principaux constructeurs et exploitants d'avions à répondre aux objectifs fixés par les exigences environnementales établies au niveau international en matière d'innovation, tant dans la conception que dans l'exploitation.

Le segment des aérostructures devrait enregistrer un TCAC important au cours de la période de prévision. Les progrès réalisés dans les matériaux et les composites légers dans les processus de fabrication offrent un produit plus agile et plus performant qui augmente les performances aérodynamiques de l'avion pour un meilleur rendement énergétique et une réduction des coûts d'exploitation.

Le segment des trains d'atterrissage devrait afficher un TCAC de 4,17 % au cours de la période de prévision.

Par moteur

La demande croissante de voyages aériens régionaux a augmenté la croissance du segment conventionnel

En fonction du moteur, le marché est divisé en conventionnel et hybride.

Le segment conventionnel représentait la part de marché dominante en 2024. Il existe différents moteurs de croissance pour les moteurs d’avions à turbopropulseurs traditionnels. La demande croissante de voyages aériens régionaux nécessite des avions efficaces, notamment en termes de capacité de décollage à partir de pistes relativement courtes. Les turbopropulseurs constituent donc une solution efficace pour les liaisons courtes. De plus, leur capacité à basse altitude a rendu l’avion plus rentable sur le plan opérationnel que la hausse des prix du carburant. Les programmes de modernisation dans le secteur militaire contribuent également à la croissance, les turbopropulseurs étant privilégiés dans les opérations de transport et de surveillance en raison de leur polyvalence et de leur efficacité. Les technologies améliorées améliorent encore les performances et la fiabilité du moteur, rendant le produit plus attrayant. Ensemble, ces facteurs conduisent à une plus grande expansion du segment sur le marché. Le segment devrait dominer la part de marché de 74 % en 2025.

Le segment hybride devrait enregistrer le TCAC le plus élevé de 4,98 % au cours de la période de prévision. Ceux-ci offrent un meilleur rendement énergétique et disposent également du moteur à combustion traditionnel couplé à des moteurs électriques. Cela leur permet de réduire considérablement la consommation de carburant lors des phases critiques, notamment le décollage et la montée. À cet égard, cette double source d’énergie réduira les coûts opérationnels et les émissions de carbone conformément aux objectifs de durabilité pour l’ensemble du globe. Des progrès dansbatterieLa technologie augmente également la portée et l’efficacité des systèmes hybrides. La flexibilité des véhicules hybrides permet aux opérateurs d'utiliser l'énergie électrique pour leurs opérations en ville, ce qui renforce leur attrait. Les turbopropulseurs hybrides apparaissent désormais comme une solution pour l’avenir du transport aérien régional alors que les pressions réglementaires en faveur d’une aviation plus verte s’intensifient.

Perspectives régionales du marché mondial des avions à turbopropulseurs

Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Turboprop Aircraft Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a contribué à hauteur de 39,25 % au marché mondial en 2025, avec une valorisation de 0,76 milliard de dollars, et devrait atteindre 0,78 milliard de dollars en 2026. La croissance des avions militaires à turbopropulseurs est l’une des principales raisons de la domination de la région sur le marché. Les turbopropulseurs militaires sont utilisés pour un certain nombre d’applications et représentent un élément important pour répondre à différentes exigences opérationnelles. Par exemple, le Lockheed C-130 Hercules est l’un des transports à turbopropulseurs polyvalents multimoteurs. Il a des missions spécialisées, telles que des missions de troupes, d'évacuation médicale ou de fret qui nécessitent une opération à partir de pistes non pavées. En plus de cela, il peut également être utilisé pour des missions de ravitaillement en vol, de surveillance et de recherche et de sauvetage. Depuis 1956, le C-130 est en service et, à ce jour, constitue l'épine dorsale des forces militaires du monde entier, se fournissant, à maintes reprises, un outil fiable et efficace dans tous les environnements et profils de mission difficiles. Le marché américain devrait atteindre 0,69 milliard de dollars d’ici 2026.

Les États-Unis représentaient une part de marché dominante dans la région en raison de la présence d’acteurs majeurs du marché et de grands fabricants tels que Lockheed Martin Corporation. Ces équipementiers représentent une part de marché majoritaire sur le marché des turbopropulseurs, stimulant ainsi la croissance du marché grâce aux progrès technologiques continus et à leurs collaborations avec le gouvernement.

Europe

L'Europe représentait 0,54 milliard de dollars en 2025, soit 27,76 % de la part de marché mondiale, et devrait atteindre 0,55 milliard de dollars en 2026. Le marché européen devrait atteindre un taux de croissance plus élevé dans les années à venir. Une demande accrue de connectivité régionale et de durabilité environnementale alimente la croissance du marché européen. La plupart des routes européennes font moins de 1 000 km, ce qui en fait l'un des marchés idéaux pour les opérations court-courriers, qui utilisent les turbopropulseurs comme solutions relativement rentables pour les compagnies aériennes. Par exemple, Tarom, la compagnie nationale roumaine, a récemment acquis de nouveaux avions pour améliorer ses services régionaux. De plus, les nouveaux aéroports de petite et moyenne taille en Europe soutiennent cette croissance en contribuant au développement des régions moins desservies. Un autre facteur favorisant ce marché est le développement de cette tendance par les objectifs d'émissions de l'aviation puisque les turbopropulseurs émettent moins que les avions à réaction. Le marché britannique devrait atteindre 0,11 milliard USD d’ici 2026 et le marché allemand devrait atteindre 0,21 milliard USD d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 0,38 milliard de dollars en 2025, soit 19,89 % du chiffre d’affaires mondial, et devrait atteindre 0,4 milliard de dollars en 2026. La région devrait devenir le troisième plus grand marché avec une valeur de 0,38 milliard de dollars en 2025. Les facteurs de croissance du marché comprennent principalement une demande croissante de connectivité régionale ainsi qu’un trafic aérien de passagers plus élevé. L'Inde et la Chine investissent massivement dans la construction d'infrastructures aéronautiques et dans la création de nouveaux aéroports de petite et moyenne taille offrant des opportunités pour les liaisons court-courriers. Par exemple, en 2019, l’AVIC a lancé le turbopropulseur MA700, tentant d’exploiter le marché intérieur en plein essor du transport aérien régional. En outre, l’augmentation de la population de la classe moyenne avec un revenu disponible en hausse dans la région est également considérée comme un facteur stimulant qui augmente la demande de solutions de transport aérien à bas prix et, par conséquent, favorise la croissance du marché. Le marché japonais devrait atteindre 0,09 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,16 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,08 milliard de dollars d'ici 2026.

Reste du monde

La région Reste du monde a accaparé 13,10 % du marché mondial en 2025, générant 0,25 milliard de dollars de revenus, et devrait atteindre 0,26 milliard de dollars en 2026. Le reste du marché mondial devrait atteindre un taux de croissance plus élevé dans les années à venir. La croissance du marché en Amérique latine, au Moyen-Orient et en Afrique soutient la connectivité régionale et le développement des infrastructures. Par exemple, en Amérique latine, le Cessna 208 Caravan est un service de taxi aérien extrêmement populaire, volant principalement vers des pistes en terre battue dans les zones rurales pour accéder aux communautés inaccessibles. Les compagnies aériennes à bas prix et les investissements dans les infrastructures aéronautiques régionales contribuent à accroître la demande d’avions à turbopropulseurs en Afrique. Ils sont idéaux pour les trajets courts et faciliteront une méthode économique de développement des économies et d’encouragement du tourisme.

Paysage concurrentiel

Acteurs clés de l'industrie

Le paysage concurrentiel du marché mondial des avions offre un aperçu de divers concurrents. Cela comprend un aperçu de chaque entreprise, ses performances financières, sa génération de revenus, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, ses forces et ses faiblesses, ses portefeuilles de produits et de marques, les lancements de produits, les fusions et acquisitions et leurs applications. Les données fournies se concentrent spécifiquement sur l'engagement des entreprises sur le marché. Les principaux concurrents sur le marché sont ATR, Raytheon Technologies, Textron Aviation et Lockheed Martin, qui se concentrent sur des avancées telles que les cadres hybrides électriques et l'aéronautique de nouvelle génération. La vitrine militaire est particulièrement vigoureuse, les turbopropulseurs, tout comme le C-130J, étant la pièce maîtresse de la plupart des opérations car ils offrent flexibilité et caractère raisonnable. De manière générale, la vitrine est semi-consolidée, privilégiant l'efficacité et l'adaptabilité.

Liste des principales sociétés d’avions à turbopropulseurs profilées :

- Électricité générale(NOUS.)

- Safran (France)

- Honeywell International Inc.(NOUS.)

- PBS AÉROSPATIALE(NOUS.)

- Turb Aero (Australie)

- Rolls-Royce plc.(ROYAUME-UNI.)

- Pratt et Whitney. (Canada)

- RTX Corporation (États-Unis)

- Textron Aviation Inc. (États-Unis)

- Daher Avions (France)

Développements clés de l’industrie

- Août 2024-La NASA et magniX ont dévoilé l'avion à turbopropulseur de Havilland Canada DHC-7-103 (N650MX), qui sera transformé en un banc d'essai électrique métis avec la modernisation des unités d'impulsion électrique Magni650, dans le cadre du projet d'exposition sur les vols électrifiés du groupe motopropulseur (EPFD) de la NASA.

- Septembre 2023-Pratt & Whitney Canada a progressé dans son développement aéronautique hybride-électrique en association avec Collins Aviation, une société apparentée au sein du groupe aérotechnologique RTX, et GKN Aviation, dont le siège est au Royaume-Uni. Après avoir coordonné un moteur électrique léger de 1 mégawatt créé par Collins en un moteur à combustion de carburant à haut rendement, Pratt & Whitney s'est associé à GKN Aviation pour créer le cadre d'interconnexion de câblage électrique (EWIS) à haute tension et à commande haute pour l'extension du démonstrateur de vol hybride-électrique RTX.

- Février 2023 –Safran Helicopter Motors a effectivement achevé, dans ses bureaux de Tarnos, les essais au sol d'une déclinaison « plus électrique » de son turbopropulseur Tech TP. Le démonstrateur innovant basé sur Ardiden 3 consolide les innovations du projet Clean Sky ACHIEVE, se traduisant par des modes de travail plus productifs et plus maintenables.

- Février 2023-Safran exploite un turbopropulseur hybride-électrique dans le cadre de l'enquête Clean Sky 2 de l'Union européenne sur le programme. Le démonstrateur d'innovation Tech TP ajusté a terminé les essais au sol chez Safran Helicopter Motors à Tarnos, en France. Basé sur le turbomoteur Ardiden 3 de Safran, Tech TP pourrait être un démonstrateur.

- décembre 2022-Raytheon Innovations a annoncé le lancement du moteur du premier démonstrateur de vol hybride-électrique territorial de l'entreprise, marquant ainsi un tournant clé vers les essais en vol, dont le démarrage est prévu en 2024. L'essai d'introduction du système d'entraînement a été effectué au bureau de développement de Pratt & Whitney à Longueuil, au Québec, et s'est déroulé comme prévu. Le cadre coordonne entièrement un moteur électrique de 1 MW développé par Collins Aviation avec un moteur à carburant Pratt & Whitney compétent réglé pour un fonctionnement hybride-électrique.

Couverture du rapport

Le rapport analyse le marché en profondeur et met en évidence les aspects cruciaux, tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel, les types d’aéroports et l’adoption de technologies. En outre, il donne un aperçu des tendances du marché et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au fil des années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,84 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par utilisateur final

Par point de vente

Par capacité de passagers

Par composant

Par moteur

Par région

|

Questions fréquentes

La taille du marché était évaluée à 1,93 milliard USD en 2025 et devrait passer de 1,99 milliard USD en 2026 à 2,90 milliards USD d'ici 2034.

Le marché devrait enregistrer un TCAC de 4,84 % au cours de la période de prévision 2026-2034.

Le nouveau segment par point de vente représente la majorité des parts de marché en 2024.

La demande accrue de connectivité aérienne régionale entraînera une croissance substantielle du marché.

Honeywell International Inc., General Electric et Safran comptent parmi les principaux acteurs du marché.

Les États-Unis ont dominé le marché mondial en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés