Taille du marché des services logistiques de la biomasse, part et analyse de l’industrie, par type de service (transport, collecte et agrégation, stockage et manutention, prétraitement/conditionnement et autres), par type de matière première (résidus agricoles, résidus forestiers, cultures énergétiques, déchets de biomasse urbaine et autres), par utilisateur final (producteurs de bioénergie, fabricants de biocarburants, centrales électriques et utilitaires, industrie des pâtes et papiers et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

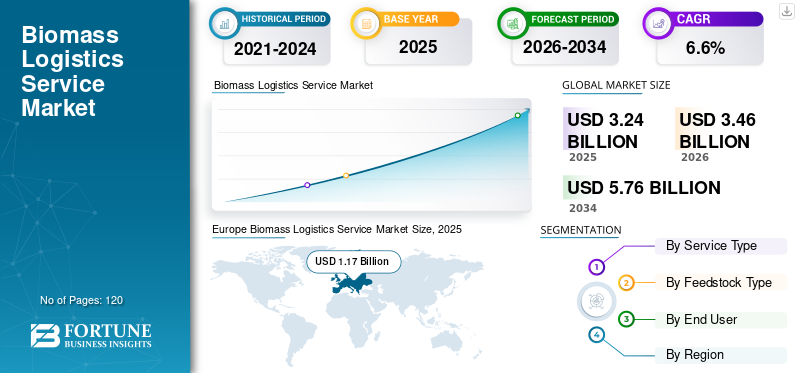

La taille du marché mondial des services logistiques de biomasse était évaluée à 3,24 milliards USD en 2025. Le marché devrait passer de 3,46 milliards USD en 2026 à 5,76 milliards USD d’ici 2034, avec un TCAC de 6,6 % au cours de la période de prévision. L’Europe a dominé le marché mondial des services logistiques de biomasse avec une part de marché de 36,11 % en 2025.

Le secteur des services logistiques de biomasse connaît une croissance constante à mesure que l’expansion des énergies renouvelables s’accélère dans le monde entier et que les industries évoluent vers une réduction des matières premières carbonées. Une logistique efficace de la biomasse, comprenant la collecte, l'agrégation, le prétraitement, le stockage, la manipulation et le transport, devient cruciale pour fournir de la biomasse aux centrales électriques, aux installations de biocarburants et aux consommateurs d'énergie industriels. La demande croissante de chaînes d’approvisionnement en biomasse durables et traçables, associée au soutien politique en faveur dedécarburationet d'économie circulaire, continue de renforcer le marché des services logistiques de biomasse.

- En 2025, la part des énergies renouvelables en Europe dans la consommation finale d’énergie a atteint 24,5 %, la biomasse restant un contributeur majeur à la fois au chauffage et à l’électricité, renforçant l’importance de réseaux logistiques robustes pour répondre aux besoins croissants d’approvisionnement.

Les principaux acteurs du secteur, tels qu'ENGIE, Vattenfall, Drax et plusieurs intégrateurs logistiques spécialisés, se concentrent sur la numérisation, les réseaux de transport multimodaux et les systèmes de suivi respectueux du développement durable. Ces entreprises améliorent également l'efficacité du flux de matières premières grâce à une surveillance en temps réel, des systèmes de manutention automatisés et des cadres de traçabilité pour répondre aux normes de réglementation et de certification de plus en plus strictes.

- En 2025, SAEL Industries (Inde) a signé un protocole d'accord avec l'État d'Andhra Pradesh pour développer 200 MW de capacité électrique basée sur la biomasse, créant ainsi une demande substantielle de services de collecte, de stockage et de transport longue distance de résidus agricoles afin de soutenir la disponibilité continue des matières premières.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des services logistiques de la biomasse

- Taille du marché en 2025 : 3,24 milliards de dollars

- Taille du marché en 2026 : 3,46 milliards USD

- Taille du marché prévue pour 2034 : 5,76 milliards de dollars

- TCAC : 6,6 % de 2026 à 2034

- L’Europe a dominé le marché des services logistiques de biomasse avec une part de 36,11 % en 2025.

- Le segment du prétraitement/conditionnement devrait croître à un TCAC de 8,1 % au cours de la période de prévision.

- Le segment des déchets de biomasse urbaine devrait enregistrer un TCAC de 7,4 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord devrait atteindre 0,92 milliard de dollars en 2026, soutenue par des ressources forestières abondantes et un solide secteur d’exportation de granulés.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, augmentant ainsi régulièrement sa part de marché.

Europe

L’Europe devrait atteindre 1,24 milliard de dollars en 2026, conservant ainsi sa position de leader sur le marché mondial.

NOUS.

Les fortes applications de production d’énergie à partir de biomasse et de chauffage industriel continuent de soutenir la croissance du marché.

Japon

L’adoption croissante de l’énergie issue de la biomasse et le soutien du gouvernement aux énergies renouvelables stimulent l’expansion du marché.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Mise en œuvre de capacités d'IA générative pour alimenter la croissance du service logistique de la biomasse

Grâce à l'application de l'IA générative, les pratiques actuelles en matière de logistique de la biomasse ont été affinées dans plusieurs domaines, à savoir la planification, la prévision et l'automatisation des opérations à l'aide deIntelligence artificielle (IA)algorithmes générés (c'est-à-dire simulations de scénarios d'approvisionnement, optimisation des décisions d'acheminement, automatisation de la documentation et prévision de la disponibilité des matières premières), réduisant ainsi les coûts de transport, éliminant les interruptions d'approvisionnement, améliorant la gestion de l'humidité et améliorant le respect de la durabilité et de la certification.

De plus, l'utilisation de la modélisation générative permet la création d'un jumeau numérique pour la chaîne d'approvisionnement de la biomasse, offrant un meilleur accès à l'information et facilitant une meilleure prise de décision tout au long de la chaîne d'approvisionnement, améliorant ainsi l'efficacité et la rentabilité à la fois pour le fournisseur de transport/logistique et le producteur de biomasse.

- En 2024, les plateformes numériques de biomasse en Inde ont commencé à intégrer des moteurs de tarification basés sur l’IA et des outils de planification logistique automatisés, renforçant ainsi la transparence, améliorant la traçabilité des matières premières et réduisant les goulots d’étranglement des transactions pour les fournisseurs de biomasse et les acheteurs industriels.

DYNAMIQUE DU MARCHÉ

TENDANCES DU MARCHÉ DES SERVICES LOGISTIQUE DE LA BIOMASSE

L'intégration avec les plateformes numériques et les systèmes de traçabilité sera une tendance clé du marché

Le marché des services de biomasse connaît une forte traction vers les plateformes numériques qui permettent le suivi des ressources en temps réel, la vérification de la qualité et la coordination logistique automatisée. À mesure que les réglementations en matière de développement durable deviennent plus strictes, les systèmes de traçabilité numérique, souvent soutenus parCapteurs IoT, les plateformes cloud et la blockchain apparaissent comme des outils essentiels pour surveiller l'origine de la biomasse, la teneur en humidité, le statut de certification et les niveaux de stocks. Ces plates-formes améliorent la transparence de la chaîne d'approvisionnement, réduisent les retards opérationnels et prennent en charge les utilisateurs industriels à grande échelle qui ont besoin d'une qualité de matière première constante et vérifiable. L'intégration de systèmes de manutention automatisés et de logistique multimodale améliore encore l'efficacité opérationnelle et réduit les coûts globaux.

- En 2023, le Programme pour la biomasse durable (SBP) a déployé un système entièrement numérique de vérification des transactions et de suivi des volumes dans plus de 35 pays, permettant aux producteurs d'électricité et aux fabricants de granulés de conserver des données d'approvisionnement en biomasse transparentes et prêtes à être auditées.

FACTEURS DU MARCHÉ

Adoption croissante des énergies renouvelables pour propulser la croissance du marché

À l’échelle mondiale, on assiste à une transition rapide vers les sources d’énergie renouvelables, ce qui accroît par conséquent le besoin de services logistiques liés à la biomasse. La biomasse est toujours à l'avant-garde de la production d'énergie, du chauffage industriel, de la cogénération et de la fabrication de biocarburants avancés. Pour répondre aux objectifs de transition énergétique et également pour réduire le recours aux énergies fossiles, plusieurs régions envisagent d’augmenter leurs capacités biomasse. Lorsque le gouvernement proposera des sources d’énergie plus propres sous la forme d’incitations et de mandats, les centrales électriques et les utilisateurs industriels auront besoin de chaînes d’approvisionnement en biomasse à la fois fiables et économiquement raisonnables. Cela a donc attiré un nombre croissant de prestataires logistiques professionnels qui géreront le transport de biomasse en grand volume et sur de longues distances, garantissant la cohérence des matières premières et surmontant les défis des fluctuations saisonnières.

- En 2024, l’USDA a souligné la nécessité de chaînes d’approvisionnement résilientes en biomasse pour soutenir la bioéconomie américaine, soulignant les opportunités élargies pour les agriculteurs, les propriétaires forestiers et les opérateurs logistiques à mesure que les initiatives fédérales en matière d’énergie propre s’accélèrent.

RESTRICTIONS DU MARCHÉ

Les coûts logistiques élevés entravent la croissance du marché de la logistique de la biomasse

L’un des principaux facteurs limitant l’expansion des services logistiques de biomasse réside dans les coûts logistiques élevés, qui restent un obstacle majeur malgré la demande croissante. La biomasse elle-même a une faible densité énergétique, est lourde et prend beaucoup de place et, dans la plupart des cas, elle doit subir une purification ou une densification avant d'être transportée, ce qui augmente considérablement les coûts d'exploitation. De plus, les différentes saisons pendant lesquelles il peut être récolté, la variation de la teneur en humidité et la dégradation pendant le stockage compliquent le processus de planification de l'approvisionnement. En plus de cela, le respect des réglementations en matière de durabilité, comme EU RED II, SBP et les règles à venir niant l'existence de la déforestation dans la chaîne d'approvisionnement, nécessite des dépenses continues en matière de surveillance, de certification et de gestion des données. Tous ces défis pèsent lourdement sur les petits et moyens fournisseurs, qui pourraient avoir du mal à être compétitifs en termes de coûts tout en essayant de se conformer aux normes très élevées de qualité et de traçabilité.

- En 2025, plusieurs producteurs européens de pellets ont signalé des coûts de logistique et de certification plus élevés, en raison des nouvelles exigences en matière de rapports sur le développement durable dans le cadre des mises à jour réglementaires de l'UE qui ont affecté les importations de biomasse et la transparence de la chaîne d'approvisionnement.

OPPORTUNITÉS DE MARCHÉ

Expansion de la bioénergie et des biocarburants avancés pour créer des opportunités de croissance lucratives

L'augmentation mondiale de l'utilisation de la bioénergie, qui comprend la biomasse à base de bois, les résidus agricoles et les matières premières dérivées des déchets, a déjà un impact positif sur les activités des prestataires de services logistiques. L’introduction de projets de biocarburants avancés, de biogaz et de BECCS (Bioénergie avec captage et stockage du carbone) est la principale raison de la très forte demande pour la création de flux de biomasse importants, cohérents et traçables ; ainsi, les services logistiques seront nécessaires pendant longtemps. Les marchés numériques et les réseaux d'agrégation rurale sont également considérés comme d'importants moteurs de croissance, car ils permettent aux agriculteurs et aux petits vendeurs d'être en contact direct avec les grands acheteurs industriels, conduisant ainsi à une réduction de la fragmentation de l'offre et à une amélioration de la découverte des prix. Le développement des infrastructures pour les terminaux de stockage, la capacité de pelletisation et les pôles de transport multimodaux renforceront encore le potentiel du marché.

- En 2024, les plateformes numériques d'échange de biomasse en Asie et en Europe ont élargi leurs partenariats logistiques pour intégrer le financement, la certification et la réservation automatisée des transports, ce qui a permis une connectivité acheteur-vendeur plus forte et des chaînes d'approvisionnement en biomasse plus efficaces.

Analyse de segmentation

Par type de service

La forte domination du marché des services de transport alimente l’expansion du service logistique de la biomasse

En fonction du type de service, le marché est classé en transport, collecte et agrégation, stockage et manutention, prétraitement/conditionnement, etc.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les services de transport dominent le marché des services logistiques de biomasse en raison de la nécessité de déplacer de grandes quantités de biomasse de faible densité depuis des sources agricoles, forestières et municipales dispersées vers des installations de transformation et de production d'énergie. La dépendance à l'égard de vastes réseaux routiers, ferroviaires et, dans certaines régions, de voies navigables, associée à la fréquence élevée des livraisons nécessaires au fonctionnement continu des usines, génère une activité logistique et des dépenses opérationnelles importantes dans ce segment. Par exemple,

- En 2024, plusieurs distributeurs européens de biomasse ont élargi leurs flottes de transport transfrontalier pour répondre à la demande croissante de granulés et de matières premières des centrales électriques à grande échelle.

Le segment du prétraitement/conditionnement devrait croître à un TCAC de 8,1 % au cours de la période de prévision.

Par type de matière première

Les résidus forestiers dominent le marché en raison de la disponibilité de copeaux de bois et d'autres matériaux dérivés de la forêt

En termes de type de matière première, le marché est classé en résidus agricoles, résidus forestiers, cultures énergétiques, déchets de biomasse urbaine et autres.

Les résidus forestiers ont conquis la plus grande part de marché des services logistiques de biomasse en 2025. En 2026, le segment devrait dominer le marché avec environ 2/3 de parts de marché.rdpuisque la disponibilité de copeaux de bois, de déchets de scierie, d’écorces et d’autres matériaux dérivés de la forêt continue de soutenir des chaînes d’approvisionnement cohérentes et à grande échelle en biomasse. En outre, l’expansion de la production de pellets, la demande croissante de co-combustion dans les centrales électriques et l’utilisation croissante de la biomasse ligneuse pour les applications de chauffage et les systèmes de cogénération contribuent à la position forte du segment. Par exemple,

- En 2024, les principaux producteurs de granulés en Europe et en Amérique du Nord ont signalé une dépendance accrue à l’égard de sous-produits forestiers issus de sources durables pour répondre à la demande croissante des marchés énergétiques mondiaux.

Le segment des déchets de biomasse urbaine devrait croître à un TCAC de 7,4 % au cours de la période de prévision.

Par utilisateur final

L’utilisation dans la production de chaleur et d’électricité à l’échelle des services publics alimente la croissance du segment des centrales électriques et des services publics

Sur la base de la segmentation des utilisateurs finaux, le marché des services logistiques de biomasse est classé en producteurs de bioénergie, fabricants de biocarburants, centrales électriques et de services publics,pâtes et papiersl'industrie, et d'autres.

Le segment des centrales électriques et des services publics a conquis la plus grande part de marché en 2025. En 2026, le segment devrait dominer, car la biomasse continue d'être largement utilisée pour la production de chaleur et d'électricité à l'échelle des services publics, en particulier dans les applications de co-cuisson où des volumes constants de matières premières sont essentiels. Ces usines dépendent d’opérations logistiques fiables pour assurer un approvisionnement ininterrompu en biomasse tout au long de l’année, renforçant ainsi la demande du segment en matière de services de transport, de stockage et de gestion des stocks. Par exemple,

- En 2024, plusieurs entreprises de services publics en Europe ont augmenté leurs capacités d'approvisionnement en biomasse pour soutenir les initiatives de décarbonation, ce qui a entraîné une activité logistique accrue tout au long de la chaîne d'approvisionnement.

Le segment des fabricants de biocarburants devrait croître à un TCAC de 8,1 % au cours de la période de prévision.

Perspectives régionales du marché des services logistiques de la biomasse

Par région, le marché des services logistiques de biomasse est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Europe

Europe Biomass Logistics Service Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe détient la plus grande part du marché des services logistiques de biomasse en 2025, qui dépend principalement de son paysage bioénergétique mature, de ses réglementations strictes en matière de durabilité et de ses chaînes d’approvisionnement de biomasse établies. Utilisation intensive de la biomasse ligneuse pour production d'énergie, le chauffage urbain et les applications industrielles renforcent encore la demande logistique dans la région. Le marché devrait atteindre 1,24 milliard de dollars d’ici 2026, grâce à ses infrastructures avancées, à la production croissante de granulés et à l’augmentation du commerce transfrontalier de biomasse. Parmi les principaux contributeurs figurent des pays tels que l’Allemagne (0,18 milliard de dollars) et le Royaume-Uni (0,30 milliard de dollars), qui maintiennent une forte consommation de biomasse liée aux politiques de décarbonation. Par exemple,

- En 2024, plusieurs services publics européens ont élargi leurs accords d’approvisionnement à long terme en biomasse pour soutenir les initiatives de co-combustion, stimulant ainsi la demande de réseaux logistiques intégrés dans la région.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part de marché en raison de ses ressources forestières abondantes, de son solide secteur d’exportation de granulés et de son utilisation intensive de la biomasse pour la production d’électricité et le chauffage industriel. Des capacités logistiques avancées, des réseaux de transport sophistiqués et des investissements croissants dans la certification et la traçabilité de la biomasse durable sont tous avantageux pour la région. Le marché devrait atteindre 0,92 milliard de dollars d'ici 2026, avec une contribution des États-Unis à hauteur de 0,62 milliard de dollars, reflétant leur rôle important dans les exportations de pellets et les projets nationaux de bioénergie dans le Sud-Est et le Midwest.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre le TCAC le plus élevé et augmenter régulièrement sa part de marché au cours de la période de prévision. La croissance importante dans cette région est attribuée à sa demande croissante en énergie, à ses projets progressifs de valorisation énergétique des déchets et à l’utilisation accrue de résidus agricoles pour la production d’électricité. Par ailleurs, la Chine (0,32 milliard USD) et l'Inde (0,18 milliard USD) sont les pays où le marché de la biomasse est le plus élevé en raison de la mise en œuvre de politiques de soutien à l'agriculture.énergie renouvelable, les besoins énergétiques industriels croissants et la disponibilité de vastes ressources en matières premières. Par exemple,

- En 2024, plusieurs pays asiatiques ont étendu leurs programmes de collecte de résidus agricoles et de co-combustion de biomasse dans des centrales au charbon, augmentant ainsi la demande de services organisés de logistique et de prétraitement.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance progressive et atteindre 0,24 milliard de dollars d'ici 2026 en raison de l'intérêt accru pour les solutions de valorisation énergétique des déchets, des programmes gouvernementaux de développement durable et de l'utilisation croissante de la biomasse dans le chauffage industriel. Les prévisions pour les pays du CCG sont de 0,14 milliard de dollars, soutenues par des politiques de diversification et la mise en place de projets d'énergies renouvelables dans la région.

- Selon les rapports régionaux sur l'énergie, plusieurs pays du Moyen-Orient et d'Afrique ont lancé des initiatives de gestion des déchets organiques à grande échelle en 2023, contribuant à une demande accrue de services de collecte et de transport de biomasse.

Amérique du Sud

Pendant ce temps, l’Amérique du Sud devrait atteindre 0,14 milliard de dollars d’ici 2026, grâce à l’abondance des ressources forestières, à l’expansion de l’utilisation de la canne à sucre et des résidus agricoles et à l’augmentation des investissements dans la bioénergie et la fabrication de granulés. L’adoption croissante de la biomasse dans les secteurs industriels au Brésil et au Chili continue de soutenir la croissance du marché des services logistiques de biomasse, renforçant ainsi les exigences logistiques en matière de stockage, de manutention et de transport longue distance.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les chaînes d'approvisionnement intégrées et les solutions logistiques durables propulsent les leaders du marché

Le secteur des services logistiques de la biomasse est dirigé par des entreprises spécialisées dans la gestion de bout en bout de la chaîne d'approvisionnement de la biomasse, offrant des solutions intégrées qui garantissent une livraison fiable des matières premières, le respect de la durabilité et l'efficacité opérationnelle. Des acteurs de premier plan tels que le groupe Drax, Veolia, ENGIE, Vattenfall, Enviva et de grands intégrateurs logistiques régionaux dominent le paysage concurrentiel en fournissant des services complets allant de l'approvisionnement et de l'agrégation des matières premières au transport, au stockage, à la manutention et au prétraitement.

Ces leaders de l'industrie se différencient grâce à une infrastructure logistique avancée, de solides réseaux de fournisseurs et l'adoption de technologies numériques qui améliorent la transparence et l'efficacité au sein des chaînes d'approvisionnement en biomasse. Leurs capacités comprennent des systèmes de surveillance en temps réel, une assistance à la certification de durabilité, des équipements de manutention automatisés et des réseaux de transport multimodaux optimisés conçus pour desservir les installations bioénergétiques et industrielles à grande échelle. Par exemple, la vaste chaîne d’approvisionnement en pellets de Drax, les opérations d’exportation de biomasse certifiées d’Enviva, les activités d’exportation de biomasse de Veolia.valorisation énergétique des déchetsLes cadres logistiques et les systèmes intégrés d’approvisionnement en biomasse d’ENGIE renforcent collectivement la capacité du secteur à fournir des services logistiques de biomasse cohérents, vérifiables et rentables sur le marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES LOGISTIQUE DE LA BIOMASSE PROFILÉES

- Drax Group plc (Royaume-Uni)

- Enviva Inc.(NOUS.)

- Veolia Environnement S.A.(France)

- ENGIE S.A.(France)

- Vattenfall AB (Suède)

- Ørsted A/S (Danemark)

- CM Biomass Partners A/S (Danemark)

- Stora Enso Oyj (Finlande)

- Mondi plc (Royaume-Uni)

- SUEZ S.A. (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :CM Biomass Partners a lancé un terminal de manutention et d'exportation de biomasse en Europe du Nord, qui lui permettra de gérer plus facilement des expéditions de gros volumes et, en même temps, soutiendra le commerce international de pellets en pleine croissance.

- Juin 2025 :Veolia a ouvert une nouvelle unité de traitement des déchets organiques, ce qui constitue la première étape de l'expansion de ses opérations de valorisation des déchets. La région aura donc besoin de davantage de collecte de biomasse.

- Avril 2025 :Enviva a conclu un partenariat stratégique à long terme avec une grande entreprise de services publics en Asie, qui va être approvisionnée en biomasse ligneuse certifiée, et la société a également investi dans un stockage portuaire étendu, une logistique d'expédition améliorée et un transport en vrac pour accélérer l'ensemble du processus.

- Mars 2025 :ENGIE a lancé une initiative intégrée d'approvisionnement et de logistique de biomasse à travers l'Europe, avec pour objectif d'améliorer la traçabilité des matières premières, d'optimiser les itinéraires de transport et de soutenir des projets de chaleur renouvelable dans des pôles industriels clés.

- Janvier 2025 :Drax Group a annoncé un nouveau programme d'investissement pluriannuel pour étendre sa chaîne d'approvisionnement en biomasse durable, qui comprend la modernisation des installations de production de granulés et l'amélioration des infrastructures logistiques longue distance soutenant les exportations mondiales.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2019-2024 |

|

Taux de croissance |

TCAC de 6,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service, type de matière première, utilisateur final et région |

|

Par Type de service |

· Transport · Collecte et agrégation · Stockage et manutention · Prétraitement / Conditionnement · Autres |

|

Par Type de matière première |

· Résidus agricoles · Résidus forestiers · Cultures énergétiques · Déchets de biomasse urbaine · Autres |

|

Par Utilisateur final |

· Producteurs de bioénergie · Fabricants de biocarburants · Centrales électriques et de services publics · Industrie des pâtes et papiers · Autres |

|

Par région |

· Amérique du Nord (par type de service, par type de matière première, par utilisateur final et par pays) o États-Unis (par type de matière première) o Canada (par type de matière première) o Mexique (par type de matière première) · Europe (par type de service, par type de matière première, par utilisateur final et par pays) o Royaume-Uni (Par type de matière première) o Allemagne (par type de matière première) o France (par type de matière première) o Italie (par type de matière première) o Espagne (par type de matière première) o Reste de l'Europe · Asie-Pacifique (par type de service, par type de matière première, par utilisateur final et par pays) o Chine (par type de matière première) o Inde (par type de matière première) o Japon (par type de matière première) o Corée du Sud (par type de matière première) o Reste de l'Asie-Pacifique · Moyen-Orient et Afrique (par type de service, par type de matière première, par utilisateur final et par pays) o GCC (par type de matière première) o Afrique du Sud (par type de matière première) o Reste du Moyen-Orient et de l'Afrique · Amérique du Sud (par type de service, par type de matière première, par utilisateur final et par pays) o Brésil (par type de matière première) o Argentine (par type de matière première) o Reste de l'Amérique du Sud |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,24 milliards de dollars en 2025 et devrait atteindre 5,76 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,93 milliard de dollars.

Le marché devrait afficher un TCAC de 6,6 % au cours de la période de prévision 2026-2034.

Le segment des centrales électriques et des services publics a dominé le marché par l'utilisateur final.

L’adoption croissante des énergies renouvelables stimule la croissance du marché.

Drax Group plc, Enviva Inc., Veolia Environnement S.A. et Vattenfall AB sont quelques-uns des principaux acteurs du marché.

L'Europe a dominé le marché en 2025.

Les fabricants de biocarburants devraient connaître le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés