Taille du marché des biosimilaires, part et analyse d’impact du COVID-19, par classe de médicaments (Filgrastim et Peg-filgrastim, anticorps monoclonaux et autres), par indication de maladie (cancer, maladies auto-immunes {arthrite, psoriasis et autres} et autres), par canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et prévisions régionales, 2026-2034

Taille du marché des biosimilaires

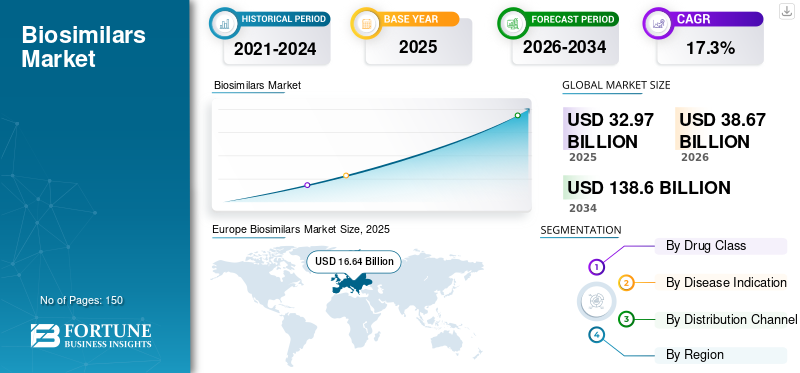

La taille du marché mondial des biosimilaires était estimée à 32,97 milliards USD en 2025. Le marché devrait passer de 38,67 milliards USD en 2026 à 138,60 milliards USD d’ici 2034, avec un TCAC de 17,30 % de 2026 à 2034. L’Europe a dominé le marché des biosimilaires avec une part de marché de 50,47 % en 2025. 2025.

Les biosimilaires sont des versions sûres, efficaces et très similaires de produits biologiques approuvés et autorisés. Un médicament biologique est une protéine volumineuse et complexe produite à partir de cellules vivantes grâce à des processus de fabrication complexes. Un médicament générique est une copie d’un médicament chimique. Un biosimilaire est similaire au produit biologique original ; cependant, ce n’est pas identique. Une fois le brevet d’un produit biologique autorisé expiré, un biosimilaire peut entrer sur le marché. L'approbation d'un biosimilaire n'est accordée qu'une fois que son efficacité et sa similarité par rapport à son produit biologique ont été établies. Il est plus facile d’obtenir l’approbation d’un biosimilaire que d’un produit biologique.

Auparavant, lorsque les brevets sur les produits biologiques expiraient, seul un petit nombre de biosimilaires étaient autorisés en raison du manque de lignes directrices claires sur les produits, de l'incertitude réglementaire et de la prudence des médecins. Cependant, avec des directives plus précises, la vitesse à laquelle ces produits sont développés et approuvés a considérablement augmenté. Par exemple, un total de 43 biosimilaires ont été approuvés par la Food and Drug Administration (FDA) des États-Unis à la fin septembre 2023, la plus récente approbation biosimilaire étant Tofidence (tocilizumab-bavi) le 29 septembre 2023.

Les régulateurs, tels que l'Agence européenne des médicaments (EMA), la Food and Drug Administration (FDA) des États-Unis et Santé Canada (HC), ont élaboré des lignes directrices réglementaires strictes pour l'évaluation et l'approbation de ces produits en termes de leurs caractéristiques physiques, de leur composition chimique et de leurs caractéristiques cliniques. Cela a permis le développement et l’approbation rapides de médicaments, ainsi qu’un meilleur accès au marché et un meilleur rapport coût-efficacité.

De plus, la prévalence croissante des maladies chroniques et les coûts de traitement élevés augmentent la demande de solutions rentables pour réduire le fardeau économique de la population de patients. La demande croissante d'un processus d'approbation relativement plus simple a incité les acteurs du marché à se concentrer sur l'introduction de nouveaux médicaments similaires aux produits biologiques, disponibles à des tarifs relativement inférieurs et destinés à traiter un large éventail de maladies. De telles initiatives devraient progressivement déplacer la préférence de la population de patients vers ces produits, ce qui devrait stimuler la demande de ces médicaments au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des biosimilaires

Taille et prévisions du marché :

- Taille du marché en 2025 : 32,97 milliards USD

- Taille du marché en 2026 : 38,67 milliards de dollars

- Taille du marché prévue pour 2034 : 138,6 milliards de dollars

- TCAC : 17,3 % de 2026 à 2034

Part de marché :

- L'Europe a dominé le marché des biosimilaires en 2025 avec une part de 50,47 %, tirée par des cadres réglementaires favorables, l'expiration des brevets de produits biologiques clés et des incitations à la réduction des coûts dans les systèmes de santé nationaux. Le leadership de l’EMA dans l’approbation de 86 biosimilaires depuis 2006 consolide la position de leader de l’Europe.

- Les anticorps monoclonaux détenaient la plus grande part de segment de produits en 2026 en raison de leur utilisation généralisée dans le traitement de maladies chroniques telles que le cancer et les maladies auto-immunes. Le segment bénéficie d'approbations réglementaires élevées et d'un nombre croissant de pipelines de produits, ce qui en fait la classe dominante en termes de revenus et de potentiel de croissance.

Faits saillants du pays :

- Japan: Strategic out-licensing and commercialization agreements, like Biocon’s deal with Yoshindo for ustekinumab and denosumab, are boosting biosimilar availability. Le système de santé japonais recherche des alternatives abordables en raison de l'augmentation du fardeau des maladies chroniques et du vieillissement de la population.

- États-Unis : La FDA a approuvé 43 biosimilaires d’ici septembre 2023, et les efforts s’accélèrent après la crise du COVID-19. L’approbation de biosimilaires interchangeables comme Abrilada de Pfizer et Cyltezo de Boehringer favorise des prix compétitifs, élargit l’accès et réduit les dépenses de santé.

- Chine : Un solide portefeuille de développeurs nationaux de biosimilaires, tels que Shanghai Henlius, émerge rapidement. Les initiatives gouvernementales soutenant les génériques et les biosimilaires afin de contrôler les coûts des soins de santé renforcent la production locale et l’accessibilité.

- Europe : la mise à jour des directives d'interchangeabilité de l'EMA, le grand nombre de biosimilaires approuvés et la préférence croissante des payeurs pour des alternatives rentables continuent de stimuler la pénétration des biosimilaires. L’expiration des brevets de produits biologiques à succès (par exemple, Stelara, Humira) ouvre davantage le paysage concurrentiel.

IMPACTS DE LA COVID-19

Augmentation des approbations réglementaires pendant la pandémie de COVID-19 avec un impact positif

L’apparition de la pandémie de COVID-19 a introduit de nouveaux défis dans l’industrie pharmaceutique, notamment pour les fabricants de biosimilaires en 2020. Alors que la pandémie se poursuivait, des inquiétudes ont surgi quant à la disponibilité des ingrédients pharmaceutiques actifs (IPA) requis par les fabricants de médicaments. Du côté de la demande, les patients tardent à chercher un traitement, en particulier pour une administration moins pratique, comme les perfusions, ce qui entraîne une diminution du volume de patients et affecte finalement la demande globale.

En réponse à cela, les organismes de réglementation, tels que la Food and Drug Administration (FDA), surveillent en permanence les chaînes d'approvisionnement. Ils se sont concentrés sur les pipelines de produits afin de fournir une solution rentable aux besoins croissants de la population.

- Par exemple, l’Agence européenne des médicaments (EMA) a approuvé 58 biosimilaires en avril 2020. La pandémie et les inévitables contraintes économiques ont mis ces produits au premier plan.

- De plus, 2020 a marqué la fin de nombreux brevets de produits biologiques à succès aux États-Unis, tels que Truvada, Chantix, Forteo, Ciprodex et Afinitor, ce qui a créé une opportunité d'expansion pour la croissance de ce marché.

Cet impact positif s’est reflété dans les revenus des acteurs du marché en raison de l’augmentation des ventes de leurs produits après la pandémie. Par exemple, le segment biosimilaire de Pfizer Inc. a enregistré un chiffre d'affaires de 1 527,0 USD en 2020, soit une croissance de 67,6 % par rapport à 2019. Cette croissance s'est également poursuivie en 2021, avec une croissance d'une année sur l'autre de 53,4 % en 2021 par rapport à 2020.

De même, le segment biosimilaire de Biocon a affiché une croissance annuelle de 61,2 % entre 2021 et 2022. Cette croissance a été attribuée à sa récente acquisition de Viatris pour étendre son activité commerciale de biosimilaires dans plus de 70 pays. De plus, la disponibilité de ces produits comme option de traitement alternative aux produits biologiques initiaux d’un coût prohibitif devrait stimuler leur taux d’adoption.

D’ici 2023, la concurrence des biosimilaires devrait s’intensifier en raison d’une augmentation des dépenses médicales au cours des années suivantes. En conséquence, ces produits qui traitent une variété de cancers et de maladies auto-immunes constituent une proposition commerciale attractive pour l’industrie pharmaceutique et un enjeu de santé publique important en raison de la demande croissante de médicaments biotechnologiques. Cumulés, tous ces facteurs augmenteront la demande de médicaments innovants et stimuleront la croissance du marché mondial à un rythme constant au cours de la période de prévision.

TENDANCES du marché des biosimilaires

Expiration des brevets de produits biologiques et introduction de biosimilaires pour propulser la croissance du marché

L’une des principales tendances observées sur le marché mondial des biosimilaires est l’expiration des brevets sur les produits biologiques, ce qui est susceptible de créer de nouvelles opportunités pour les entreprises de ce marché. Un brevet dure généralement environ 20 ans à partir du moment où une entreprise dépose une demande. Cette période donne des droits exclusifs à l'inventeur du médicament, après quoi les sociétés concurrentes peuvent lancer un biosimilaire. Ces produits ont déjà été développés pour des produits biologiques à succès, tels que Lantus, Rituxan, Herceptin, Remicade, Enbrel, Neulasta, Avastin et Humira.

- Par exemple, en septembre 2023, Johnson & Johnson Services, Inc. a divulgué l’expiration du brevet de son Stelara (ustekinumab), un produit biologique utilisé pour le psoriasis et la maladie de Crohn. De plus, le médicament biologique devrait perdre son brevet européen en juillet 2024.

En outre, de nombreuses entreprises concluent des alliances stratégiques avec des fabricants de produits biologiques pour se réserver une entrée rapide sur ce marché.

- En août 2023, la société biopharmaceutique sud-coréenne Celltrion Inc. a signé un accord avec Johnson & Johnson concernant le médicament biosimilaire Stelara (principe actif : ustekinumab) utilisé pour le traitement des maladies auto-immunes aux États-Unis. Grâce à cet accord, le biosimilaire Stelara de Celltrion, connu sous le nom de CT-P43, pourra entrer sur le marché à partir du 7 mars 2025, après son approbation dans le États-Unis

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Les faibles dépenses de santé stimuleront probablement l’expansion du marché

Les produits biologiques ont donné de meilleurs résultats cliniques pour les patients, mais leur développement et leur production sont coûteux en raison de leurs coûts de développement et de fabrication élevés. D’un autre côté, les biosimilaires sont des alternatives rentables aux produits biologiques qui ont été cliniquement évalués et dont l’efficacité et la sécurité ont été prouvées. L'utilisation de ces produits pourrait potentiellement entraîner une diminution du coût des soins tout en offrant les mêmes avantages que le traitement biologique original.

- Selon une étude publiée par RAND Corporation en janvier 2022, les médicaments biosimilaires devraient faire baisser les prix des médicaments coûteux utilisés pour traiter le cancer et la polyarthrite rhumatoïde, avec des économies estimées à 38,4 milliards de dollars sur les dépenses totales projetées aux États-Unis en produits biologiques de 2021 à 2025.

La différence de coût est l'un des facteurs critiques qui influencent la préférence thérapeutique de la population de patients en faveur de l'adoption de ces produits par rapport aux produits biologiques, ce qui stimule la croissance du marché.

- Selon GoodRx.com, un seul flacon de 100 mg de traitement Remicade (infliximab) peut coûter 1 600 USD au détail, contre 500 USD pour Avsola, comme indiqué en janvier 2021. En outre, il a déclaré que cela entraîne des économies avec les biosimilaires allant de 44 % à 69 % par rapport au prix du médicament de référence.

De tels cas permettent de réaliser d’importantes économies de coûts et d’améliorer l’accès des patients au traitement, augmentant ainsi l’adoption et stimulant la croissance du marché.

L’accent croissant des acteurs clés sur la R&D de nouveaux médicaments pour stimuler la croissance du marché

Les acteurs du marché renforcent leur portefeuille de produits pour répondre à la demande croissante de la population de patients souffrant de diverses maladies chroniques. Ces acteurs se concentrent sur des collaborations et des acquisitions stratégiques pour étendre la présence de leurs produits dans les pays émergents et renforcer leur position sur le marché.

- En septembre 2023, Abbott a signé un accord avec le leader mondial de la biotechnologie basé en Espagne, mAbxience Holdings S.L. commercialiser plusieurs biosimilaires axés sur l'oncologie, la santé des femmes et les maladies respiratoires sur les marchés émergents.

De telles initiatives stratégiques visant à accélérer la R&D et la présence des produits sont susceptibles d’élargir la gamme d’options de traitement pour la population de patients. Cela devrait faire augmenter la demande de médicaments, en raison du coût comparativement plus faible des médicaments, en particulier dans les pays émergents.

FACTEURS DE RETENUE

Les coûts de fabrication élevés et la complexité du processus de production peuvent entraver la croissance du marché

L’un des principaux obstacles à la croissance du marché réside dans le fait que le développement de ces produits est un processus très complexe et coûteux. Ils doivent être produits à faible coût afin de rester compétitifs et rentables, même face aux remises de prix substantielles proposées par les fabricants de produits de référence. Cela est dû au fait que les fabricants de produits de référence ont généralement plus de deux décennies d’expérience dans la fabrication de produits et bénéficient des économies d’échelle résultant de l’approvisionnement du marché mondial. De plus, ces sociétés disposent généralement des plus vastesacier inoxydable-des installations qui ont été financées et continuellement améliorées au fil du temps (conformément aux dernières technologies).

De plus, les entreprises commercialisent souvent un produit ultérieur. Par conséquent, la présence établie de certaines grandes sociétés pharmaceutiques et les coûts de fabrication élevés devraient limiter la croissance du marché des biosimilaires au cours de la période de prévision.

SEGMENTATION

Par analyse de classe de médicaments

La croissance du segment des anticorps monoclonaux est stimulée par son nombre élevé d’approbations réglementaires

En fonction du produit, le marché est segmenté en filgrastim et pegfilgrastim, anticorps monoclonaux et autres.

Le segment des anticorps monoclonaux a dominé le marché en 2022. Il s’agit de classes de produits thérapeutiques qui gagnent rapidement du terrain pour traiter un large éventail de maladies chroniques, notamment le cancer. La concentration croissante des acteurs du marché sur l’obtention des approbations réglementaires pour leurs produits pour de multiples indications stimule la croissance du segment. Par exemple, en septembre 2023, Samsung Bioepis Co., Ltd. a signé un accord avec Sandoz pour commercialiser le SB17, un biosimilaire proposé au Stelara (ustekinumab) de Janssen Pharmaceuticals. Le médicament de référence Stelara (ustekinumab) est un traitement par anticorps monoclonaux (mAb) indiqué dans le traitement des maladies auto-immunes, notamment la maladie de Crohn, le psoriasis en plaques, le rhumatisme psoriasique et la colite ulcéreuse.

Le segment filgrastim et peg-filgrastim détenait la deuxième plus grande part de marché de 20,9 % en 2026. La classe de médicaments diminue le risque d’infection chez les patients atteints de cancers non myéloïdes. Ces produits offrent une demi-vie plus longue et des taux d’élimination plus lents, ce qui réduit le besoin de dosages fréquents. En fin de compte, cela réduit le coût du traitement et augmente l’adoption de ces médicaments, stimulant ainsi la croissance du segment.

L’autre segment comprend les anti-TNF, les insulines, les hormones parathyroïdiennes humaines et autres, qui devraient connaître une croissance constante au cours de la période 2023-2030.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des indications de maladie

Le segment des maladies auto-immunes est en tête grâce à l'approbation d'une large gamme de médicaments pour les maladies auto-immunes

Par indication de maladie, le marché mondial est classé en cancer, maladies auto-immunes et autres.

Le segment des maladies auto-immunes représentait la plus grande part de marché des biosimilaires en 2022. Ce segment comprend des maladies répandues, telles que l’arthrite, le psoriasis et d’autres. La population gériatrique croissante atteinte de maladies auto-immunes fait augmenter la demande de solutions rentables pour poursuivre les régimes de traitement. Selon les données de 2021 des Centers for Disease Control and Prevention (CDC), parmi les personnes âgées de 65 ans et plus, 50 % de la population a reçu un diagnostic d'arthrite. Les acteurs du marché se concentrent donc sur l’obtention des approbations réglementaires pour ces indications afin de répondre à la demande croissante, qui alimente la croissance du segment.

Le segment du cancer détenait la deuxième plus grande part de marché en 2022. Un grand nombre de candidats en cours de développement sont en coursessais cliniquespour divers cancers, ce qui est l’un des facteurs critiques susceptibles d’augmenter la croissance du segment au cours de la période de prévision. L’autre segment comprend, entre autres, les maladies de la rétine et les affections rénales.

Par analyse des canaux de distribution

La croissance du segment des pharmacies hospitalières tirée par une prise de conscience croissante de la population de patients

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne.

Le segment des pharmacies hospitalières a dominé le marché mondial en 2022. La prise de conscience croissante de ces produits auprès de la population de patients par l'intermédiaire des professionnels de santé en termes de coût et d'efficacité fait grimper son taux d'approvisionnement en milieu hospitalier. De plus, les politiques de remboursement proposées par certains pays sont de plus en plus adoptées dans ces contextes. Par conséquent, tous ces facteurs devraient augmenter cumulativement la croissance du segment.

Le segment des pharmacies de détail détenait une part considérable en 2022. La croissance du segment est attribuée à la concentration croissante des acteurs du marché sur la distribution de leurs produits via ces chaînes de vente au détail afin d’accroître la présence des produits.

Le segment des pharmacies en ligne devrait croître avec le TCAC le plus élevé au cours de la période de prévision en raison des avantages qu'il offre par rapport aux autres segments, tels que la garantie de la livraison rapide des médicaments à domicile, ce qui contribue largement à la croissance du segment.

Analyse RÉGIONALE

En termes de région, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

Europe Biosimilars Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision. La FDA américaine a élaboré une procédure d’approbation réglementaire pour ces produits. Le nombre de produits approuvés devrait augmenter considérablement dans les années à venir, accompagné d'une perte croissante de l'exclusivité des produits biologiques de référence, notamment en oncologie. En proposant des options de traitement plus abordables et en introduisant une concurrence sur les prix sur le marché, les médicaments biosimilaires peuvent réduire le fardeau économique. Les économies réalisées grâce à l’entrée sur le marché peuvent alléger les budgets de santé chargés et ouvrir une marge budgétaire pour de nouvelles options de traitement, stimulant ainsi la croissance du marché dans la région.

Europe

L’Europe était évaluée à 10,31 milliards de dollars en 2022 et devrait dominer le marché tout au long de la période de prévision. L'Europe représente un marché attractif pour les fabricants car elle a récemment mis à jour ses orientations sur l'interchangeabilité de ces médicaments dans le but d'éliminer les incertitudes parmi les parties prenantes sur l'utilisation de ces produits dans la pratique clinique. Au 1er septembre 2022, 86 biosimilaires ont été approuvés par l'Agence européenne des médicaments (EMA) depuis 2006, principalement dans les domaines thérapeutiques du cancer, du diabète et de la polyarthrite rhumatoïde. De plus, ces produits sont attrayants pour les payeurs car ils offrent le même bénéfice clinique que le médicament d'origine à un prix inférieur, conduisant à des économies qui peuvent être allouées ailleurs dans le système de santé. Cumulés, tous ces facteurs ont conduit à la domination de cette région sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance avec le deuxième TCAC le plus élevé au cours de la période de prévision. La croissance dans cette région est principalement attribuée aux avantages en termes de coûts offerts par lemédicaments génériques, stimulant leur demande parmi la population de patients. Les acteurs du marché s’efforcent de conclure des alliances stratégiques dans le but d’étendre leur présence sur d’autres marchés émergents. Par exemple, en octobre 2022, Biocon Ltd. a conclu un accord de licence stratégique avec Yoshindo Inc. pour la commercialisation de deux de ses produits biosimilaires en cours, l'ustekinumab et le denosumab, sur le marché japonais. De telles initiatives stratégiques devraient accroître l’accessibilité de ces produits, ce qui devrait accroître leur adoption parmi la population de patients, contribuant ainsi à la croissance du marché dans la région.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance plus lente au cours de la période de prévision. Cependant, l’augmentation des dépenses consacrées aux maladies chroniques, associée à la disponibilité de médicaments à des tarifs moins élevés, devrait stimuler la croissance du marché dans ces régions.

ACTEURS CLÉS DE L'INDUSTRIE

Novartis AG, Amgen Inc., Pfizer Inc. et Samsung Bioepis détenaient ensemble une part de marché notable grâce à une offre de produits solide

Dans le scénario concurrentiel, le marché mondial est très compétitif en raison de la présence de nombreux acteurs du marché établis et émergents, tels que Novartis AG, Amgen Inc., Pfizer Inc. et Samsung Bioepis, qui ont établi leur présence sur le marché. Ces sociétés disposent d’un avantage considérable sur les acteurs émergents en raison des investissements importants, des capacités techniques et de l’expertise en matière d’essais cliniques qu’elles possèdent pour fabriquer ces médicaments complexes à faible coût. De plus, ces sociétés s’efforcent fortement d’obtenir les approbations réglementaires de leurs produits pour de multiples indications dans différents pays.

Parmi les autres acteurs du marché émergent figurent Celltrion, Biocon et Coherus BioSciences, entre autres. Ces entreprises étendent la présence de leurs produits en concluant des alliances stratégiques pour étendre leurs capacités de R&D et leur réseau de distribution afin d'augmenter leurs parts de marché et la disponibilité de leurs produits dans les pays clés.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Celltrion Inc.(Corée du Sud)

- Pfizer Inc.(NOUS.)

- Novartis SA (Suisse)

- Amgen inc.(NOUS.)

- Biocon(Inde)

- Biogen (États-Unis)

- Coherus BioSciences (États-Unis)

- Samsung Bioepis (Corée du Sud)

- Shanghai Henlius Biotech, Inc. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2023 :Abrilada (adalimumab-afzb) de Pfizer a reçu l'approbation de la FDA américaine en tant que deuxième biosimilaire interchangeable d'Humira. Une désignation interchangeable est accordée par la FDA uniquement aux biosimilaires qui répondent à des exigences de données supplémentaires. Ces données démontrent que les patients qui alternent entre le produit de référence et le biosimilaire présentent le même résultat clinique que les patients traités avec le produit de référence seul.

- Juillet 2023 :Boehringer Ingelheim a lancé la première version de marque interchangeable d'Humira, Cyltezo (adalimumab-adbm), sur le marché américain. Cyltezo renforce l'objectif ultime de fournir une option de traitement plus abordable et plus accessible aux États-Unis.

- Janvier 2023 :L'Agence britannique de réglementation des médicaments et des produits de santé (MHRA) a accordé une autorisation de mise sur le marché pour Ximluci, un biosimilaire du ranibizumab développé en partenariat avec STADA Arzneimittel et Xbrane Biopharma. L'autorisation de mise sur le marché élargira l'accès des patients au ranibizumab au Royaume-Uni.

- Août 2022 :Teva Pharmaceutical Industries Ltd. a reçu une autorisation de mise sur le marché de la Commission européenne pour Ranivisio (ranibizumab), un biosimilaire ophtalmologique de Lucentis. Ranivisio (ranibizumab) est approuvé pour le traitement des cinq indications de Lucentis chez l'adulte et doit être commercialisé en Europe.

- Juin 2022 :La FDA américaine a approuvé Fylnetra (pegfilgrastim-pbbk), un biosimilaire faisant référence à Neulasta, développé par Amneal Pharmaceuticals et Kashiv Biosciences.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les biosimilaires fournit des informations qualitatives et quantitatives sur le marché mondial et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments possibles du marché. Il fournit également une analyse détaillée de la dynamique du marché et du paysage concurrentiel. Diverses informations clés présentées dans le rapport sont la prévalence des principales maladies chroniques par pays clés, l’analyse du pipeline, les développements clés de l’industrie par les principaux acteurs et l’impact du COVID-19 sur le marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,3 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par classe de médicament

|

|

Par indication de la maladie

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des biosimilaires était évaluée à 32,97 milliards de dollars en 2025 et devrait passer de 38,67 milliards de dollars en 2026 à 138,6 milliards de dollars d’ici 2034.

Le marché mondial des biosimilaires devrait croître à un taux de croissance annuel composé (TCAC) de 17,3 % de 2026 à 2034, stimulé par un pipeline en expansion, des approbations réglementaires croissantes et une acceptation plus large parmi les prescripteurs et les patients.

Le segment des anticorps monoclonaux domine le marché des biosimilaires, porté par un nombre élevé d'approbations réglementaires et une forte adoption clinique dans le traitement des maladies auto-immunes et des cancers. Des produits tels que les versions biosimilaires de Stelara et Herceptin contribuent de manière significative à cette domination du segment.

Le segment des anticorps monoclonaux devrait être le segment leader au cours de la période de prévision.

Le marché des biosimilaires est principalement motivé par l’expiration des brevets de produits biologiques à succès, la demande croissante de traitements rentables et la prévalence croissante des maladies chroniques. De plus, des directives réglementaires favorables et une adoption croissante par les prestataires de soins de santé alimentent l’expansion du marché.

Novartis AG, Pfizer Inc., Amegen et Samsung Bioepis comptent parmi les principaux acteurs du marché mondial.

L’Europe détenait la part la plus élevée et dominait le marché en 2026.

Les maladies auto-immunes telles que l'arthrite, le psoriasis et la maladie de Crohn sont les principales indications des biosimilaires, suivies par les traitements contre le cancer. Ces pathologies génèrent une demande importante en raison de leur nature chronique et des coûts de traitement élevés.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés