Taille du marché des logiciels et services d’entreprise, part et analyse de l’industrie, par offre (logiciels et services), par déploiement (sur site et cloud), par type d’entreprise (grandes entreprises et PME), par industrie (BFSI, vente au détail, fabrication, informatique et télécommunications, soins de santé et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES LOGICIELS ET SERVICES D’ENTREPRISE ET PERSPECTIVES FUTURES

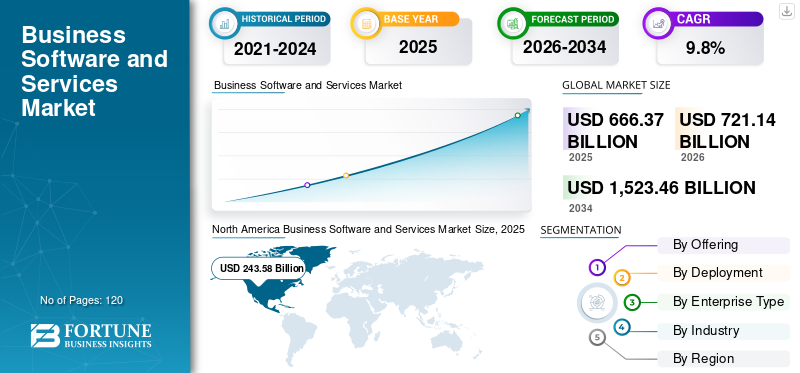

La taille du marché mondial des logiciels et services d’entreprise était évaluée à 666,37 milliards de dollars en 2025. Le marché devrait passer de 721,14 milliards de dollars en 2026 à 1 523,46 milliards de dollars d’ici 2034, avec un TCAC de 9,8 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des logiciels et services d’entreprise avec une part de marché de 36,55 % en 2025.

Les logiciels et services d'entreprise font référence à toutes les applications numériques et services professionnels que les organisations utilisent pour gérer, automatiser et optimiser leurs opérations commerciales principales. Le marché est stimulé par l’adoption du cloud, la transformation numérique et l’automatisation basée sur l’IA. Les organisations modernisent leurs systèmes existants et numérisent leurs processus, tels que la finance, les ressources humaines, les chaînes d'approvisionnement et l'engagement client, créant ainsi une demande soutenue pour les logiciels d'entreprise et les services associés. En outre, le marché continue de croître régulièrement dans toutes les principales industries et régions.

Le marché est dominé par des acteurs clés établis, tels que Microsoft Corporation, SAP SE, Oracle Corporation, Salesforce, Inc. et Workday, Inc. Ces acteurs se concentrent continuellement sur la création de vastes écosystèmes de partenaires, notamment Éditeurs de logiciels indépendants (ISV),Les intégrateurs de systèmes (SI), les hyperscalers et les marchés d'applications autour de leurs plates-formes, souvent via des alliances profondes, telles que Pega avec AWS, partenaires de l'écosystème cloud de Microsoft, afin que les clients adhèrent à une pile intégrée plutôt qu'à des solutions ponctuelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des logiciels et services d’entreprise

- Taille du marché en 2025 : 666,37 milliards de dollars

- Taille du marché en 2026 : 721,14 milliards USD

- Taille du marché prévue pour 2034 : 1 523,46 milliards de dollars

- TCAC : 9,8 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial des logiciels et services d’entreprise avec une part de 36,55 % en 2025.

- Le segment des services devrait croître au TCAC le plus élevé de 10,9 % au cours de la période de prévision.

- Le déploiement du cloud devrait croître au TCAC le plus élevé de 11,0 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec une valorisation de 243,58 milliards USD en 2025.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 192,33 milliards USD d’ici 2026, soutenu par le TCAC régional le plus élevé de 12,4 %.

Europe

L'Europe devrait atteindre 181,73 milliards de dollars d'ici 2026, avec une croissance de 8,9 %.

NOUS.

Le marché devrait atteindre 180,56 milliards de dollars en 2026, grâce à une forte adoption des plateformes cloud.

Japon

Les initiatives croissantes de transformation numérique des entreprises devraient soutenir l’expansion du marché.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Le rôle transformateur de l’IA générative dans les logiciels et services d’entreprise stimule la croissance du marché

L'IA générative remodèle le marché en intégrant des « copilotes » et des agents intelligents directement dans les applications de base telles que les suites ERP, CRM, RH et de productivité, les transformant de systèmes d'enregistrement passifs en systèmes proactifs d'informations et d'action. Les fournisseurs utilisent GenAI pour lancer des unités de gestion de stock (SKU) premium, telles que des modules complémentaires d'IA pour les suites bureautiques, le CRM et les centres de contact, ce qui augmente le revenu moyen par utilisateur (ARPU) et contribue à justifier des dépenses plus élevées en logiciels et services d'entreprise. Du côté des services, GenAI accélère les travaux de codage, de configuration, de documentation, de test et de migration, permettant aux sociétés de conseil et d'IS de réaliser des transformations plus rapidement tout en se repositionnant en tant que partenaires de stratégie d'IA et de gestion du changement plutôt que de purs implémenteurs. Cela intensifie également la concurrence et la consolidation, car les acteurs qui construisent rapidement des capacités d’IA, des plateformes de données et des écosystèmes solides obtiennent un avantage structurel sur les fournisseurs de niche ou traditionnels qui ne peuvent pas suivre le rythme. Par exemple,

- En mars 2025, selon une enquête d'experts du secteur, les dépenses mondiales en matière d'IA générative atteindraient environ 644 milliards de dollars en 2025, soit une augmentation de 76,4 % par rapport à 2024 et soulignant la monétisation rapide de l'IA dans les logiciels et services d'entreprise.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption rapide des solutions basées sur le cloud stimule la croissance du marché

L'adoption rapide de solutions basées sur le cloud est un moteur majeur du marché, à mesure que les organisations abandonnent les systèmes sur site coûteux et rigides au profit de plates-formes évolutives par abonnement. Les modèles de fourniture cloud tels que SaaS permettent un déploiement plus rapide, des mises à jour automatiques et un investissement initial réduit, rendant les applications d'entreprise plus accessibles aux entreprises de toutes tailles. Ce changement prend également en charge le travail à distance en donnant accès à des systèmes critiques tels que la planification des ressources de l'entreprise (ERP), Gestion de la Relation Client (CRM),Ressources humaines (RH) et outils de collaboration. De plus, les plateformes cloud s'intègrent plus facilement à l'IA, à l'analyse et aux applications tierces, permettant aux entreprises de moderniser leurs opérations et d'innover plus rapidement. En conséquence, l’adoption du cloud continue d’accélérer la transformation numérique et la modernisation informatique à long terme dans tous les secteurs.

- En octobre 2025, DualEntry, une startup proposant un ERP natif d'IA pour les flux de travail financiers, a levé 90 millions de dollars (série A) et s'est positionnée comme un challenger des anciens fournisseurs d'ERP en permettant la « migration du jour suivant » d'anciens systèmes vers des plateformes cloud natives.

Restrictions du marché

La sécurité des données et les problèmes de confidentialité peuvent entraver la croissance du marché

Les préoccupations en matière de sécurité et de confidentialité des données restent un frein majeur pour le marché, car les organisations hésitent de plus en plus à stocker des données financières, clients et opérationnelles sensibles sur des plateformes cloud ou tierces. Les cyberattaques très médiatisées, les violations de données et les réglementations plus strictes telles que le RGPD, la HIPAA et les lois de conformité spécifiques à l'industrie incitent les entreprises à se montrer prudentes lorsqu'elles adoptent de nouveaux systèmes numériques. Ces préoccupations sont encore plus prononcées dans des secteurs tels que la BFSI, la santé et le gouvernement, où la sensibilité des données est extrêmement élevée. En conséquence, les entreprises peuvent retarder les migrations, limiter l’adoption du cloud ou choisir des mises en œuvre partielles, ralentissant ainsi la croissance globale du marché des logiciels et services d’entreprise.

Opportunités de marché

Utilisation croissante de l’IA, de l’automatisation et de l’analyse dans les opérations commerciales, créant des opportunités de croissance du marché

L’utilisation croissante de l’IA, de l’automatisation et de l’analyse crée une opportunité majeure sur le marché alors que les organisations cherchent à passer de processus manuels et réactifs à des opérations intelligentes basées sur les données. L'IA et l'automatisation permettent une prise de décision plus rapide, des prévisions améliorées et une réduction des coûts opérationnels dans des fonctions telles que la finance, les ressources humaines, la chaîne d'approvisionnement et les ventes. De plus, l’adoption de l’IA dans les logiciels joue un rôle important pour améliorer l’expérience client. L'analyse avancée permet aux entreprises d'unifier les données cloisonnées et d'extraire des informations exploitables, améliorant ainsi les performances et la compétitivité. Les fournisseurs de services capitalisent également sur cette tendance en proposant des services de conseil en matière de transformation, d’automatisation des processus et d’analyse basés sur l’IA. Alors que les entreprises accélèrent l’adoption de GenAI, de l’automatisation prédictive et de l’analyse en temps réel, la demande de plateformes logicielles modernes et de services experts continue d’augmenter.

- En juin 2025, selon les experts du secteur, agentic IA générativeles systèmes pourraient automatiser entre 60 et 70 % du temps des employés dans des secteurs tels que la banque et l’assurance, ce qui témoigne d’un impact profond sur l’automatisation des flux de travail et la demande de logiciels d’entreprise.

Tendances du marché des logiciels et services d’entreprise

La transformation numérique croissante et la migration vers le cloud accélèrent la croissance du marché

L'adoption croissante de logiciels d'entreprise dans le secteur de la vente au détail alimente considérablement la croissance du marché, à mesure que les détaillants modernisent leurs opérations pour répondre aux attentes changeantes des consommateurs et aux pressions concurrentielles intenses. Les détaillants déploient de plus en plus de plateformes cloud de point de vente, de CRM, de gestion des stocks et de commerce omnicanal pour unifier les expériences en ligne et hors ligne. Des analyses avancées et des outils basés sur l'IA aident à optimiser les prix, à personnaliser le marketing, à prévoir la demande et à améliorer la réactivité de la chaîne d'approvisionnement. De plus, l'automatisation des flux de travail et les systèmes ERP intégrés permettent aux détaillants de rationaliser les achats, les opérations des magasins et la logistique du dernier kilomètre. À mesure que le commerce numérique se développe et que les parcours clients deviennent plus complexes, le besoin de solutions logicielles de vente au détail évolutives et basées sur les données continue d'augmenter, stimulant la dynamique globale du marché.

- En juillet 2025, Walmart a annoncé le déploiement de « Super Agents », des outils d'IA avancés conçus pour servir les clients, le personnel et les fournisseurs, soulignant à quel point les investissements dans les logiciels de vente au détail et l'automatisation sont désormais au cœur des stratégies opérationnelles et d'expérience client.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION DU MARCHÉ DES LOGICIELS ET SERVICES D'ENTREPRISE

En offrant

L’investissement croissant des organisations dans les logiciels basés sur le cloud alimente la croissance du segment

En fonction de l'offre, le marché est divisé en logiciels (finance, ventes et marketing, ressources humaines, chaîne d'approvisionnement, autres (collaboration et productivité, etc.)) et services.

Les logiciels ont conquis la plus grande part de marché en 2025, estimée à 385,18 milliards de dollars pour 2025. Les organisations donnent la priorité aux investissements dans les plateformes ERP, CRM, HCM, d'analyse et de collaboration basées sur le cloud pour accélérer transformation numériqueet l’adoption de l’IA. De plus, les fournisseurs introduisent de nouvelles offres logicielles améliorées par l'IA et basées sur un abonnement qui génèrent des revenus récurrents plus élevés et des mises à niveau plus rapides par rapport aux segments plus gourmands en services.

Les services devraient croître au TCAC le plus élevé de 10,9 % au cours de la période de prévision. Les entreprises dépendent de plus en plus du conseil, de l'intégration, des services gérés et du soutien à la transformation basée sur l'IA pour déployer, optimiser et faire évoluer leurs écosystèmes cloud et logiciels d'entreprise en expansion rapide.

Par déploiement

Le besoin croissant de solutions rentables et évolutives favorise l'adoption de logiciels basés sur le cloud

En fonction du déploiement, le marché est segmenté en cloud et sur site.

Le cloud a conquis la plus grande part de marché en 2025, estimée à 452,52 milliards. Les organisations passent rapidement des anciens systèmes sur site à des plates-formes SaaS et cloud natives évolutives et rentables qui offrent un déploiement plus rapide et des charges de maintenance réduites. L’utilisation croissante des technologies d’IA, d’analyse et de travail à distance, dont la plupart sont optimisées pour les environnements cloud, renforce encore la préférence des entreprises pour les déploiements basés sur le cloud.

Le déploiement du cloud devrait croître au TCAC le plus élevé de 11,0 % au cours de la période de prévision. Le déploiement dans le cloud prend en charge une intégration rapide avec des applications tierces, des outils low-code et des écosystèmes d'API, ce qui permet aux entreprises d'innover rapidement plus facilement.

Par type d'entreprise

Les vastes besoins en matière de transformation numérique conduisent les grandes entreprises à dominer

En fonction du type d’entreprise, le marché est classé en grandes entreprises et PME.

Les grandes entreprises ont conquis la plus grande part de marché en 2025, avec un chiffre d'affaires estimé à 401,07 milliards de dollars. Elles disposent de budgets substantiels, d’exigences opérationnelles complexes et de programmes de transformation numérique à long terme qui nécessitent des plateformes ERP, CRM, analytiques et basées sur l’IA avancées. Elles investissent également massivement dans la personnalisation, l'intégration et les déploiements multi-cloud, ce qui entraîne des dépenses en logiciels et services nettement plus élevées que celles des petites et moyennes entreprises.

Les PME devraient croître au TCAC le plus élevé de 11,8 % au cours de la période de prévision. L'accès croissant à des logiciels cloud abordables, à des outils d'automatisation et à des applications basées sur l'IA permet aux petites entreprises de numériser leurs opérations rapidement et d'évoluer plus efficacement qu'auparavant.

Par industrie

Des besoins élevés en matière de conformité se traduisent par une adoption plus forte des logiciels au sein du BFSI

Basé sur l'industrie, le marché est classé en BFSI, vente au détail, fabrication, informatique et télécom, soins de santé et autres (gouvernement, transports, etc.).

BFSI représentait la plus grande part de marché, soit 158,21 milliards USD en 2025, alors que BFSI continue de donner la priorité aux investissements dans les plateformes bancaires de base, les paiements numériques, la gestion des risques, la conformité et les logiciels d'expérience client. Les exigences réglementaires élevées du secteur et l’évolution rapide vers des services d’automatisation, de détection de fraude et omnicanal basés sur l’IA accélèrent encore les dépenses en logiciels d’entreprise avancés et en services associés.

Les soins de santé devraient croître au TCAC le plus élevé de 12,6 % au cours de la période de prévision. Les hôpitaux, les cliniques et les réseaux de soins de santé accélèrent l'adoption des dossiers de santé numériques, de la télémédecine, des diagnostics basés sur l'IA et des systèmes intégrés de gestion des patients pour améliorer l'efficacité, la conformité et les résultats des soins.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES LOGICIELS ET SERVICES D'ENTREPRISE

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de marché des logiciels et services d’entreprise en 2024, évaluée à 228,82 milliards de dollars, et a également conservé la première part en 2025, avec 243,58 milliards de dollars. La région dispose d'un écosystème numérique très mature, avec des entreprises investissant massivement dans les plateformes cloud, les applications basées sur l'IA et analyses avancéesdans toutes les grandes industries. De plus, la forte présence des principaux fournisseurs de logiciels, l’adoption généralisée des modèles SaaS et l’innovation technologique continue renforcent encore la domination de l’Amérique du Nord sur le marché. Par exemple,

- En avril 2025, Google LLC a annoncé qu'elle réduirait de 71 % les prix des logiciels d'entreprise pour les agences fédérales américaines, une mesure visant à accroître la pénétration du marché des logiciels gouvernementaux et à défier les acteurs bien établis.

North America Business Software and Services Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2026, le marché américain devrait atteindre 180,56 milliards de dollars, grâce à l'adoption rapide par les entreprises de plateformes cloud, d'applications basées sur l'IA et d'analyses avancées dans des secteurs tels que le BFSI, la santé, la vente au détail et l'industrie manufacturière. De plus, la présence de fournisseurs technologiques majeurs, une maturité numérique élevée et des investissements importants dans la modernisation, la cybersécurité et l’automatisation continuent d’accélérer la demande intérieure de logiciels d’entreprise et de services informatiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait connaître une croissance modérée de 8,9 % TCAC dans les années à venir au cours de la période de prévision. Ce quatrième taux de croissance le plus élevé parmi les autres régions aidera l'Europe à atteindre 181,73 milliards de dollars en 2026. Des initiatives gouvernementales fortes, des politiques de souveraineté des données et des investissements croissants dans cybersécuritéet les infrastructures numériques transfrontalières poussent les entreprises à adopter des logiciels et des services commerciaux plus avancés. Compte tenu de ces facteurs, la taille attendue du marché au Royaume-Uni pour 2026 est de 35,65 milliards de dollars, tandis que l'Allemagne enregistrera 33,81 milliards de dollars, suivie par la France avec 28,73 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 192,33 milliards USD en 2026 en affichant le TCAC le plus élevé de 12,4 % au cours de la période de prévision. L’expansion des investissements numériques des PME, les initiatives technologiques menées par le gouvernement et le déploiement croissant de solutions d’IA, d’automatisation et de solutions mobiles favorisent l’adoption généralisée de logiciels et de services d’entreprise dans la région. En 2026, l’Inde et la Chine devraient réaliser respectivement 26,28 milliards de dollars et 40,57 milliards de dollars.

Amérique du Sud

L’Amérique du Sud devrait connaître une croissance significative et enregistrer 37,28 milliards de dollars en 2026, car l’augmentation du nombre de startups et d’écosystèmes technologiques incite les PME et les entreprises natives du numérique à adopter dès le départ des solutions SaaS évolutives.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique atteindront un marché de 46,07 milliards de dollars en 2026 grâce aux initiatives croissantes de transformation numérique dans les secteurs du gouvernement, de la banque, des télécommunications et de l’énergie, soutenues par des stratégies nationales qui donnent la priorité à l’adoption du cloud, aux services d’administration en ligne et au déploiement de l’IA. De plus, l’augmentation des investissements dans centres de données,L'augmentation des budgets informatiques des entreprises et les besoins de modernisation des économies en développement rapide entraînent une demande accrue de logiciels d'entreprise et de solutions de services informatiques. Dans la région, le GCC devrait atteindre 14,68 milliards de dollars en 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Des entreprises établies déploient des plates-formes basées sur l'IA et des solutions cloud spécifiques à leur secteur pour prendre l'avantage

Les entreprises leaders du marché élargissent leurs portefeuilles en intégrant des capacités d'IA avancées, des plateformes cloud verticalisées et des outils d'automatisation intelligents pour répondre aux besoins changeants des entreprises. Ces fournisseurs intègrent de plus en plus d'assistants d'IA générative, d'analyses prédictives et d'automatisation en temps réel dans les suites ERP, CRM, HCM et de collaboration pour améliorer la prise de décision et rationaliser les flux de travail complexes. De plus, les principaux fournisseurs lancent des solutions cloud adaptées à l'industrie pour des secteurs tels que la santé, le BFSI, la vente au détail et la fabrication, permettant un déploiement plus rapide et une meilleure conformité réglementaire. De nombreuses entreprises étendent également leurs services gérés et leurs capacités de conseil pour soutenir des projets de transformation numérique à grande échelle et maximiser la valeur client. Pour renforcer leur position sur le marché, les principaux acteurs concluent des partenariats stratégiques avec des hyperscalers, acquièrent des innovateurs SaaS de niche et investissent massivement dans l'amélioration de la cybersécurité et de la gouvernance des données.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Microsoft Corporation (États-Unis)

- SAP SE (Allemagne)

- Société Oracle(NOUS.)

- Salesforce, Inc.(NOUS.)

- Workday, Inc.(NOUS.)

- Intuit inc.(NOUS.)

- IBM Corporation (États-Unis)

- Accenture(Irlande)

- Services de conseil Tata (Inde)

- Infosys Limited (Inde)

- Adobe, Inc. (États-Unis)

- ServiceNow (États-Unis)

- Alphabet, Inc. (Google LLC) (États-Unis)

- Wipro Limited (Inde)

- HCL Tech (Inde)

- Capgemini (France)

- Cognizant (États-Unis)

- Technologie DXC (États-Unis)

- Données NTT (Japon)

- Fujitsu (Japon)

….et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2025: Tata Consultancy Services (TCS) a annoncé un partenariat avec les sociétés régionales Sybyl et iXAfrica Data Center Limited pour accélérer l'adoption du « cloud souverain » en Afrique de l'Est, soulignant ainsi la façon dont les logiciels et services d'entreprise basés sur le cloud se développent dans les régions émergentes.

- octobre 2025: Adobe Inc. a lancé son outil « LLM Optimizer » destiné aux entreprises, conçu pour aider les organisations à rester compétitives dans un environnement numérique de plus en plus dominé par des interfaces basées sur l'IA générative et des écosystèmes de création de contenu.

- octobre 2025: Amazon a engagé plus de 1,63 milliard de dollars dans ses opérations aux Pays-Bas pour développer à la fois sa branche infrastructure cloud et ses capacités technologiques de vente au détail, soulignant la convergence des services cloud et des applications de vente au détail pour favoriser l'adoption de logiciels de vente au détail de nouvelle génération.

- octobre 2025: TCS a annoncé l'acquisition de ListEngage, basée aux États-Unis, pour 72,8 millions USD afin de renforcer ses capacités de conseil en Salesforce et en IA à l'échelle mondiale.

- juillet 2025: Anjani Food & Beverages Lda, une importante entreprise africaine de boissons, a mis en service avec succès SAP S/4HANA Cloud ERP, mis en œuvre par son partenaire SAVIC Inc., marquant une migration importante de l'ERP de base vers le cloud dans un contexte opérationnel difficile.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché des logiciels et services d’entreprise au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,8 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

En offrant

Par déploiement

Par type d'entreprise

Par industrie

Par région

|

| Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre 1 523,46 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 666,34 milliards de dollars.

Le marché devrait croître à un TCAC de 9,8 % au cours de la période de prévision.

L'industrie BFSI occupe la position de leader sur le marché.

L’adoption rapide de solutions basées sur le cloud stimule la croissance du marché.

Microsoft Corporation, SAP SE, Oracle Corporation, Salesforce, Inc., Workday, Inc., Intuit Inc., IBM Corporation, Accenture, Tata Consultancy Services et Infosys Limited sont les principaux acteurs du marché.

L’Amérique du Nord domine en détenant la part de marché la plus élevée.

Par industrie, le secteur de la santé devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés