Taille du marché des drones BVLOS, part et analyse de l’industrie, par type de plate-forme (UAV à voilure fixe, à voilure tournante et VTOL hybrides), par composant (cellule et structures, système de propulsion et d’alimentation, avionique et système de contrôle de vol, système de surveillance et de détection et d’évitement, charges utiles et systèmes de mission, et autres), par application (inspection et services publics des infrastructures, agriculture de précision, fret, livraison de colis et de médicaments, défense, ISR et missions tactiques), par Utilisateur final (entreprises commerciale

Taille du marché des drones BVLOS et perspectives d’avenir

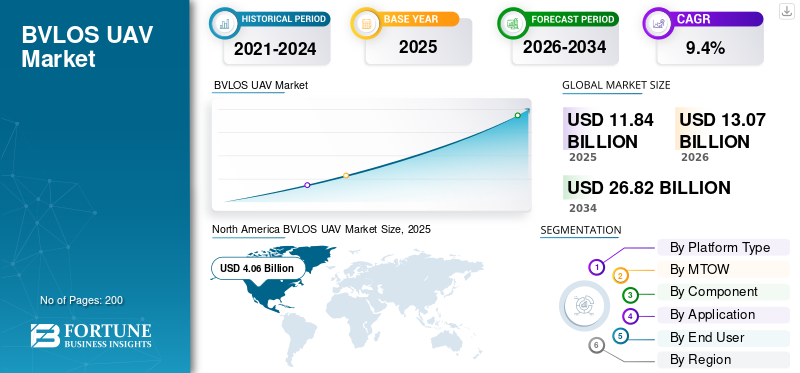

La taille du marché des drones BVLOS était évaluée à 11,84 milliards USD en 2025. Le marché devrait passer de 13,07 milliards USD en 2026 à 26,82 milliards USD d’ici 2034, avec un TCAC de 9,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des drones bvlos avec une part de marché de 34,29 % en 2025.

Le marché mondial des drones BVLOS couvre les systèmes aériens sans pilote qui peuvent fonctionner au-delà de la ligne de vue visuelle, plutôt que de rester dans la ligne de vue visuelle. Le marché prend de l'ampleur à mesure que la demande augmente pour les missions à long terme, notamment l'inspection des infrastructures, la surveillance environnementale, la sécurité publique et la surveillance de la défense. De plus, la croissance est soutenue par des voies réglementaires améliorées, des technologies avancées de drones, de plus grandes capacités de données en temps réel et le besoin de flexibilité opérationnelle à grande échelle dans des secteurs tels que les services publics, la logistique et les opérations gouvernementales.

Les principaux acteurs du marché sont General Atomics, Baykar, Airbus, Leonardo et IAI. Ces sociétés contribuent à développer les opérations des drones BVLOS grâce à des plates-formes plus solides, des améliorations de l'endurance et une meilleure intégration des missions. Ces sociétés stimulent le marché en faisant progresser les capacités mondiales des drones autonomes BVLOS, en renforçant les performances de la charge utile et de la surveillance et en favorisant une adoption plus large dans les applications de défense, commerciales et civiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des drones BVLOS PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 11,84 milliards USD

- Taille du marché en 2026 : 13,07 milliards de dollars

- Taille du marché prévue pour 2034 : 26,82 milliards de dollars

- TCAC : 9,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des drones BVLOS avec une part de 34,29 % en 2025.

- Le segment des drones hybrides VTOL devrait croître au TCAC le plus rapide de 14,2 %.

- Le segment des 25 kg à 150 kg devrait enregistrer le TCAC le plus rapide de 11,5 %.

Amérique du Nord

L’Amérique du Nord a dominé le marché en 2025, soutenue par de fortes dépenses de défense et une réglementation élargie en matière de BVLOS.

Asie-Pacifique

L’Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 10,7 %, tirée par l’augmentation des investissements dans la défense et l’adoption des drones commerciaux.

Europe

L'Europe détenait une part de 26,74 % en 2025, soutenue par une forte demande de défense et un cadre réglementaire arrivant à maturité.

NOUS.

3,66 milliards de dollars américains en 2025, avec une croissance de 8,3 % au cours de la période de prévision.

Japon

Le Japon a généré 0,41 milliard de dollars en 2025, soit environ 14,31 % des revenus de la région Asie-Pacifique.

En savoir plus

TENDANCES DU MARCHÉ DES UAV BVLOS

Normalisation réglementaire des opérations BVLOS de routinefaçonne la croissance du marché

L’une des tendances les plus claires du marché des drones BVLOS est le passage d’une activité d’essai à distance à une voie plus structurée vers des opérations de routine. Le marché n’est plus uniquement façonné par l’endurance de la plateforme ou la capacité de charge utile ; elle dépend de plus en plus de la rapidité avec laquelle les régulateurs développent des cadres opérationnels viables pour les systèmes BVLOS. Une fois que les opérateurs auront obtenu des règles plus claires, les arguments commerciaux en faveur de la surveillance de l’inspection des infrastructures, de la sécurité publique, de la logistique et d’autres missions à long terme deviennent beaucoup plus solides. En conséquence, le marché passe du déploiement expérimental à la mise à l’échelle opérationnelle, ce qui améliore la confiance des fabricants, des opérateurs et des utilisateurs finaux.

- En août 2025, la Federal Aviation Administration (FAA) a dévoilé sa proposition de règle BVLOS, la décrivant comme un cadre pour normaliser en toute sécurité les opérations de drones au-delà de la visibilité directe, avec des exigences détaillées couvrant les opérations, la fabrication des aéronefs, la séparation des autres aéronefs, les autorisations,sécurité, les rapports et la tenue des dossiers.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de surveillance à longue portée et en temps réel et de surveillance des infrastructuresstimule la croissance du marché

L’un des principaux moteurs de la croissance du marché mondial des drones BVLOS est le besoin croissant de plates-formes compatibles BVLOS capables de fournir des renseignements en temps réel pour les missions à longue portée sans se limiter aux opérations visuelles en ligne de vue. Les utilisateurs finaux exigent davantage des opérations de drones BVLOS qui améliorent la flexibilité opérationnelle en matière de sécurité publique, d'intervention d'urgence, de surveillance des frontières et d'inspection des infrastructures. Dans les environnements où les opérateurs doivent couvrir de vastes zones géographiques à grande échelle, le BVLOS joue un rôle important, car les missions BVLOS conventionnelles en visibilité directe sont restrictives pour une utilisation industrielle et gouvernementale de routine. En conséquence, la demande s’oriente vers des technologies de drones plus avancées, capables de prendre en charge des opérations persistantes et riches en données au cours de la période de prévision.

- En avril 2025, le gouvernement britannique a annoncé plus de 8 millions de dollars pour soutenir les nouvelles technologies de vol, dont 21,3 millions de dollars pour l'Autorité de l'aviation civile afin d'aider à établir la voie réglementaire pour les drones et les cas d'utilisation de routine du BVLOS. La feuille de route britannique BVLOS liée met spécifiquement en évidence les applications prioritaires, notamment le NHS, les services d'urgence, l'arpentage des infrastructures et les opérations de livraison commerciale, soulignant que la demande de missions réelles fait progresser le marché.

RESTRICTIONS DU MARCHÉ

La complexité de la réglementation et les exigences en matière d’intégration de l’espace aérien continuent de freiner la croissance

De nombreux drones compatibles BVLOS sont technologiquement prêts, mais la croissance du marché est freinée par un environnement opérationnel, notamment des cadres réglementaires et des systèmes de gestion du trafic qui ne sont pas encore entièrement prêts pour les systèmes BVLOS. En Europe, les opérations de type BVLOS relèvent généralement d'une catégorie spécifique, dans laquelle les opérateurs ont besoin d'une autorisation opérationnelle de l'autorité nationale avant de voler, tandis que d'autres marchés sont encore en train de construire étape par étape des voies vers une utilisation de routine. Cela ralentit la mise à l’échelle commerciale, retarde le déploiement à grande échelle et rend plus difficile pour les opérateurs d’utiliser pleinement les capacités de mission à longue portée et en temps réel dans les cas d’utilisation des infrastructures, de la logistique et de la sécurité publique.

OPPORTUNITÉS DE MARCHÉ

L’expansion de la livraison commerciale, de l’inspection à distance et des couloirs de services publics crée une opportunité majeure

Une opportunité de marché majeure réside dans la transformation des capacités BVLOS en opérations commerciales reproductibles, notamment en matière de livraison, d’inspection des actifs à distance, de surveillance des services publics et d’assistance aux interventions d’urgence. L’opportunité est significative, car de nombreux utilisateurs finaux ne veulent plus de drones uniquement pour des projets pilotes ; ils recherchent des systèmes compatibles BVLOS capables de fonctionner à grande échelle, de générer des données en temps réel et de prendre en charge des missions à longue portée avec une plus grande flexibilité opérationnelle que les systèmes conventionnels à visibilité directe peuvent offrir. À mesure que les régulateurs ouvrent des voies plus larges pour les opérations de routine des drones BVLOS, le marché potentiel devient beaucoup plus vaste pour les opérateurs d’infrastructures, les prestataires logistiques, les réseaux de soins de santé et les agences publiques. Ce changement donne au marché une forte opportunité d’expansion au cours de la période de prévision ; Il est important de noter que dans le domaine de la surveillance, de l’inspection et de la livraison des infrastructures, les aspects économiques sont déjà clairs.

LES DÉFIS DU MARCHÉ

Les échecs des tests et les risques liés à la fiabilité du système restent un défi majeur pour la croissance du marché

Un défi majeur sur le marché mondial consiste à prouver une fiabilité constante du système pendant les tests et la transition vers l’utilisation opérationnelle. Les programmes hypersoniques doivent fonctionner sous des contraintes thermiques extrêmes, des manœuvres à grande vitesse et des exigences de précision strictes, ce qui rend la validation difficile. Même avec une forte demande en capacité de frappe de précision, les tests échoués ou retardés peuvent ralentir le développement et le déploiement de systèmes d’armes hypersoniques et accroître l’insécurité dans l’industrie des armes hypersoniques.

- En octobre 2025, l’Autorité australienne de la sécurité de l’aviation civile (CASA) a lancé son essai BVLOS à grande échelle, permettant aux opérateurs de planifier et de survoler des zones plus vastes avec moins d’approbations et une plus grande flexibilité. CASA a également déclaré que les nouvelles voies sont susceptibles de soutenir les services d'urgence, l'agriculture, l'inspection des infrastructures et la surveillance environnementale.

Impact des conflits en cours

Les conflits en cours accélèrent la demande de surveillance persistante et d’ISR à longue portée, stimulant ainsi le marché

Les conflits en cours stimulent le marché en augmentant la demande de systèmes compatibles BVLOS capables de fournir des renseignements, une surveillance et une conscience tactique en temps réel dans des environnements opérationnels à longue portée. Dans un environnement conflictuel, les opérateurs ont besoin de plates-formes capables de rester en vol plus longtemps, de couvrir des zones plus larges au-delà de la ligne de vue visuelle et de prendre en charge la surveillance des frontières, la protection des forces, le suivi des cibles et l'ISR sur le champ de bataille sans compter uniquement sur des ressources habitées. Cela pousse les gouvernements à se tourner vers des achats de drones BVLOS à plus forte valeur ajoutée, une intégration plus forte de la charge utile et des architectures de commandement et de contrôle plus résilientes. En conséquence, les conflits ne se contentent pas d’augmenter la demande à court terme, ils accélèrent également les investissements structurels dans les capacités sans pilote en Europe, au Moyen-Orient et dans certaines parties de l’Asie-Pacifique.

- En avril 2025, le SIPRI a rapporté que les dépenses militaires mondiales ont atteint 2 718 milliards de dollars en 2024, la forte augmentation en Europe étant largement due à la guerre en cours entre la Russie et l’Ukraine, et au Moyen-Orient par la guerre à Gaza et les tensions régionales plus larges.

Analyse de segmentation

Par type de plateforme

Marché dominé par le segment des aéronefs à voilure fixe en raison de la capacité de mission de longue durée et de l'efficacité de la surveillance à grande échelle

En termes de type de plate-forme, le marché est classé en drones VTOL à voilure fixe, à voilure tournante et hybrides.

Le segment des aéronefs à voilure fixe a dominé le marché en 2025, car il est mieux adapté aux opérations à longue portée, aux missions ISR persistantes, à la surveillance des frontières, à la surveillance maritime et aux missions d'inspection des infrastructures de surveillance de vastes zones que les plates-formes à voilure tournante. Dans un environnement BVLOS, l’endurance, le rayon de couverture et les aspects économiques de la mission sont plus importants que la seule capacité de vol stationnaire, ce qui confère aux systèmes à voilure fixe un avantage structurel. Cela est particulièrement vrai dans les cas d'utilisation de la défense, du gouvernement civil et de l'industrie, où les opérateurs ont besoin de plates-formes compatibles BVLOS qui peuvent rester en vol plus longtemps, couvrir des couloirs plus larges et fournir des renseignements plus efficaces et en temps réel sur des zones d'opérations à grande échelle.

- En octobre 2025, l'OCCAR a annoncé que le programme Eurodrone avait achevé sa Revue Critique de Conception (CDR), confirmé la maturité de la conception du système et permis le démarrage de la production des prototypes et des tests au sol. OCCAR décrit l'Eurodrone comme le premier RPAS MALE entièrement européen, construit pour les missions ISTAR mondiales, qui soutient directement la domination continue des systèmes à voilure fixe sur le marché.

Le segment des drones hybrides VTOL devrait croître à un TCAC de 14,2 % au cours de la période de prévision.

Par MTOW

Le marché est dominé par les produits de plus de 150 kg en raison de leur endurance, de leur capacité de charge utile et de leur adéquation aux missions pour les opérations ISR à longue portée.

Sur la base du MTOW, le marché est classé en moins de 25 kg, 25 kg à 150 kg et au-dessus de 150 kg.

Le segment de plus de 150 kg détenait la plus grande part de marché mondiale des drones BVLOS en 2025, car les missions BVLOS haut de gamme sont motivées par l'endurance,capteurcharge utile et une couverture insistante plutôt qu'une taille compacte seule. De plus, les plates-formes plus grandes sont mieux adaptées à la surveillance à longue portée, à la sécurité des frontières, aux patrouilles maritimes, à l'ISR de défense et à l'inspection des infrastructures de surveillance à grande échelle ; dans ces applications, les opérateurs ont besoin d’une intégration plus forte de la charge utile et de performances de vol soutenues. En conséquence, les systèmes plus lourds capables de BVLOS continuent de détenir la part la plus importante, en particulier dans les programmes dirigés par la défense et le gouvernement, où le renseignement en temps réel et la flexibilité multi-missions sont plus importants que la portabilité des petites plates-formes.

Le segment des 25 kg à 150 kg devrait connaître la croissance la plus rapide, avec un TCAC de 11,5 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Marché dominé par les cellules et structures d'avion en raison de leur impact direct sur l'endurance, l'intégration de la charge utile et la fiabilité structurelle

En fonction des composants, le marché est segmenté en cellule et structures, système de propulsion et d'alimentation, système avionique et de contrôle de vol, communication, commandement et contrôle (C2), système de navigation, de surveillance et de détection et d'évitement, charges utiles et systèmes de mission, et autres.

La cellule et les structures ont dominé le marché en 2025, car dans les opérations BVLOS, la conception structurelle de la plate-forme détermine l'efficacité aérodynamique, l'endurance, l'hébergement de la charge utile et la stabilité de la mission. De plus, pour les systèmes compatibles BVLOS fonctionnant sur de longues distances, la cellule n'est pas seulement un élément de boîtier ; c'est la base qui permet l'ISR continu, la surveillance de zones étendues, l'inspection des infrastructures et d'autres missions qui nécessitent des performances fiables au-delà de la ligne de vue visuelle. En conséquence, ce composant continue de détenir la part de marché dominante, en particulier dans les catégories des drones à voilure fixe et des plus grands, où l'efficacité structurelle affecte directement la valeur opérationnelle.

Le système de navigation, de surveillance et de détection et d'évitement est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 12,5 % au cours de la période de prévision.

Par candidature

Marché dominé par la défense, l'ISR et les missions tactiques en raison d'une demande persistante en matière de surveillance et d'approvisionnements de plus grande valeur axés sur la défense

En fonction des applications, le marché est segmenté en inspection des infrastructures et services publics, cartographie et levés, agriculture de précision, livraison de marchandises, de colis et de soins médicaux, défense, ISR et missions tactiques, etc.

Les missions de défense, ISR et tactiques ont dominé le marché en 2025, car l'adoption des drones BVLOS est toujours dominée par des missions qui nécessitent une couverture persistante, un commandement et un contrôle sécurisés et des renseignements en temps réel sur des zones d'opérations à longue portée. Sur ce marché, les programmes les plus rentables sont généralement liés à la surveillance des frontières, à l'ISR sur le champ de bataille, à la surveillance maritime et à la surveillance tactique plutôt qu'aux vols civils de courte durée. Cela donne aux applications axées sur la défense un avantage structurel, en particulier pour les plates-formes compatibles BVLOS fonctionnant au-delà de la ligne de vue visuelle, où l'endurance, l'intégration de la charge utile et la fiabilité de la mission comptent le plus. De plus, l’accent continu mis sur les plates-formes ISR de classe MALE et certifiables renforce également l’idée selon laquelle ce segment d’application restera le plus important tout au long de la période de prévision.

La livraison de marchandises, de colis et de produits médicaux est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 15,4 % au cours de la période de prévision.

Par utilisateur final

Les utilisateurs militaires et de défense dominent le marché en raison d'une intensité d'approvisionnement plus élevée et d'une modernisation soutenue de la défense

En fonction de l’utilisateur final, le marché est segmenté en entreprises commerciales, en agences du gouvernement civil et de la sécurité publique, ainsi qu’en utilisateurs militaires et de la défense.

Les utilisateurs militaires et de défense ont dominé le marché en 2025, car la valeur des drones BVLOS est toujours dominée par des missions qui exigent une surveillance persistante, un commandement et un contrôle sécurisés et une couverture à longue portée plutôt que des vols commerciaux de courte durée. De plus, les utilisateurs finaux militaires financent des plates-formes plus grandes compatibles BVLOS, une intégration de charges utiles haut de gamme et des capacités ISR en temps réel plus avancées pour les opérations au-delà de la ligne de vue visuelle. Cela maintient la demande de défense en avance sur l’adoption civile et commerciale, en particulier dans les domaines de la sécurité des frontières, de la surveillance maritime, de la surveillance tactique et des missions de renseignement plus larges.

Le segment des entreprises commerciales devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 11,9 % sur la période de prévision.

Perspectives régionales du marché des drones BVLOS

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America BVLOS UAV Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché en raison d’une forte demande soutenue par la défense, d’une normalisation réglementaire précoce et d’une mise à l’échelle commerciale plus rapide

L’Amérique du Nord domine le marché, car la région combine la base de demande de drones de défense la plus importante au monde avec la poussée la plus avancée vers des opérations de routine capables de BVLOS. Les États-Unis continuent de répondre à une demande de grande valeur en matière de systèmes ISR et tactiques à longue portée, tandis que l’écosystème régional au sens large évolue également plus rapidement vers une adoption commerciale et civile pour la sécurité publique, la logistique et l’inspection des infrastructures. De plus, l’Amérique du Nord est en tête parce qu’elle ne s’appuie pas sur un seul moteur de croissance ; il dispose d’une force d’approvisionnement militaire, d’une dynamique réglementaire et d’améliorations des cadres opérationnels pour les opérations de drones BVLOS, le tout travaillant en tandem. Les données du SIPRI sur les dépenses militaires pour 2024 montrent que l’Amérique du Nord représentait 38 % des dépenses militaires mondiales, tandis que la FAA a déjà initié une réglementation formelle pour l’intégration de routine du BVLOS.

Marché américain des drones BVLOS

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 3,66 milliards de dollars en 2025, avec une croissance de 8,3 % sur la période de prévision.

Europe

L’Europe reste un marché majeur et détenait environ 26,74 % du marché mondial en 2025, car la région combine une forte demande de défense avec une base réglementaire et industrielle en constante maturation. Pour cette étude, l’Europe inclut la Russie, ce qui renforce encore le poids de la région en matière d’ISR longue endurance, de surveillance des frontières et de systèmes sans pilote de qualité militaire. Le marché est également soutenu par le développement de plates-formes autonomes, Eurodrone atteignant une étape majeure du programme en octobre 2025, tandis que l'Agence de la sécurité aérienne de l'Union européenne continue de construire une voie structurée pour l'adoption du BVLOS dans les opérations de drones à plus haut risque.

Marché français des drones BVLOS

Le marché en France a atteint environ 0,48 milliard de dollars en 2025, soit environ 15,11 % du chiffre d'affaires mondial.

Marché russe des drones BVLOS

Le programme agressif de déploiement et de tests de la Russie lui a permis de se placer en tête dans la course régionale immédiate, avec un marché s'élevant à environ 0,68 milliard de dollars en 2025, soit environ 21,41 % des revenus mondiaux.

Asie-Pacifique

L’Asie-Pacifique est l’une des régions de croissance les plus importantes du marché et devrait connaître une croissance du TCAC le plus élevé de 10,7 % au cours de la période de prévision, car elle allie une forte demande de défense à des opportunités croissantes de déploiement civil et industriel. Les données du SIPRI pour 2024 montrent que l’Asie et l’Océanie ont représenté 629 milliards de dollars de dépenses militaires, la Chine représentant à elle seule 50 % de ce total régional, soulignant l’ampleur de la surveillance à longue portée et de la demande de drones liés à la défense. De plus, des pays comme le Japon et l’Australie renforcent la dynamique opérationnelle de la région.

Par exemple, en novembre 2024, le Japon a sélectionné le MQ-9B SeaGuardian pour des missions maritimes de longue durée, et en octobre 2025, l’Australie a lancé son essai BVLOS à grande échelle afin de rendre plus flexibles les approbations pour les opérations sur une zone plus large. Cette combinaison fait de l’Asie-Pacifique une région où la modernisation militaire et l’expansion plus large des cas d’utilisation du BVLOS progressent de concert.

Marché chinois des drones BVLOS

La Chine connaît une croissance rapide, tirée par l’expansion de la logistique, de l’inspection et de la défense par drones, le secteur de la livraison par drones devant devenir l’un des plus importants de la région Asie-Pacifique. En 2025, les revenus s'élevaient à environ 0,99 milliard de dollars, soit environ 34,92 % des ventes mondiales.

Marché japonais des drones BVLOS

Le marché japonais en 2025 s'élevait à environ 0,41 milliard de dollars, soit environ 14,31 % des revenus mondiaux.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus faible. Néanmoins, il devrait croître à un TCAC de 8,9 % au cours de la période de prévision. La défense, la sécurité des frontières et la surveillance stimulent la croissance dans la région Moyen-Orient et Afrique, tandis que les cas d'utilisation de l'agriculture, des services publics, des mines et de l'inspection industrielle sont plus importants en Amérique latine. Les données du SIPRI pour 2024 montrent que le Moyen-Orient a dépensé 243 milliards de dollars pour l'armée, l'Afrique environ 52,1 milliards de dollars et l'Amérique latine 53,6 milliards de dollars.

Marché des drones BVLOS en Amérique latine

Le marché en Amérique latine a atteint environ 0,55 milliard de dollars, soit environ 31,02 % des revenus mondiaux, en 2025.

Marché des drones BVLOS au Moyen-Orient et en Afrique

En raison des conflits régionaux en cours et de la nécessité de capacités avancées de frappe de précision. Le marché du Moyen-Orient et de l'Afrique s'élevait à environ 1,22 milliard de dollars en 2025 et devrait atteindre 2,49 milliards de dollars d'ici 2034, ce qui représente environ 68,98 % des revenus mondiaux en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les leaders établis des drones de défense et les fabricants axés sur l’exportation façonnent la concurrence sur le marché

Le marché mondial des drones au-delà de la ligne de visée visuelle (BVLOS) est très compétitif et fragmenté, stimulé par les progrès rapides en matière d’autonomie, d’IA et d’approbations réglementaires. Les principaux acteurs de l'industrie se concentrent de plus en plus sur les cellules hybrides, les plates-formes à longue autonomie et "drone dans une boîte" (DiaB) pour les applications de défense et commerciales. General Atomics, IAI, Baykar, Airbus et Leonardo restent parmi les acteurs les plus importants, car la concurrence se concentre sur des plates-formes capables de prendre en charge la surveillance à longue portée, la sécurité des frontières, la surveillance maritime et les opérations tactiques au-delà de la ligne de vue visuelle. Le marché est donc moins façonné par le volume de drones à faible coût que par la fiabilité des plates-formes, la maturité du système et la capacité à prendre en charge des opérations complexes de drones BVLOS.

Les développements récents de plateformes et de programmes stimulent également la dynamique concurrentielle. Baykar a déclaré 2,2 milliards de dollars d'exportations en 2025, soulignant sa présence internationale croissante, tandis qu'Airbus a annoncé en juin 2025 que le premier prototype SIRTAP était prêt pour les essais au sol.

LISTE DES PRINCIPALES ENTREPRISES DE UAV BVLOS PROFILÉES

- General Atomics Aeronautical Systems, Inc. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

- Baykar Technologies (Turquie)

- Israel Aerospace Industries Ltd. (Israël)

- Elbit Systems Ltd. (Israël)

- Airbus SE(Pays-Bas)

- Leonardo S.p.A. (Italie)

- Turkish Aerospace Industries, Inc. (Turquie)

- Boeing Company/Insitu Inc. (États-Unis)

- AeroVironment, Inc. (États-Unis)

- Safran Electronique & Défense (France)

- Lockheed Martin Corporation (États-Unis)

- Parrot Drones SAS (France)

- Quantum-Systems GmbH (Allemagne)

- Delair SAS (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :L'Office fédéral allemand de l'équipement, des technologies de l'information et du soutien en service (BAAINBw) de la Bundeswehr et l'Agence OTAN de soutien et d'acquisition (NSPA) ont annoncé l'acquisition de huit systèmes d'avions télépilotés (RPAS) MQ-9B SeaGuardian auprès de General Atomics Aeronautical Systems, Inc.

- Octobre 2025 :Elbit Systems a annoncé un contrat d'une valeur d'environ 120,00 millions de dollars pour la fourniture de systèmes aériens sans pilote Hermes 900 pour la surveillance maritime à longue portée à un client international.

- Octobre 2025 :OCCAR a annoncé qu'Eurodrone avait terminé sa revue critique de conception (CDR), clôturé la phase de conception et autorisé le programme pour la production de prototypes et les tests au sol ; valeur non divulguée.

- Juin 2025 :Airbus a annoncé que le premier prototype SIRTAP avait terminé son assemblage et était prêt à commencer les essais au sol à Getafe, en Espagne, avec un vol inaugural prévu pour fin 2025 et une première livraison en Espagne prévue pour 2027 ; valeur non divulguée.

- Juin 2025 :La Royal Air Force a annoncé que le Protector RG Mk1 était entré en service, marquant le premier système aérien télépiloté autorisé à voler dans l'espace aérien du Royaume-Uni ; valeur non divulguée.

- Avril 2025 :AeroVironment a obtenu un contrat de 46,60 millions de dollars auprès du ministère italien de la Défense pour le système aéronautique JUMP 20 VTOL, comprenant les véhicules aériens, les services d'ingénierie, le maintien en puissance initial et le support technique sur site.

- Février 2025 :AeroVironment, par l'intermédiaire d'Arcturus UAV, a remporté un contrat d'une valeur de 181,00 millions de dollars auprès de l'Organisation danoise d'acquisition et de logistique de la défense pour la livraison du système d'avion moyen sans équipage JUMP 20 dans le cadre d'un programme record de 10 ans pour les forces armées danoises.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des drones BVLOS fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats stratégiques et les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de plateforme

|

|

Par MTOW

|

|

|

Par composant

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,84 milliards de dollars en 2025 et devrait atteindre 26,82 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 4,06 milliards de dollars.

Le marché devrait afficher un TCAC de 9,4 % au cours de la période de prévision.

Le segment des aéronefs à voilure fixe domine le marché par type de plate-forme.

La demande croissante de surveillance à longue portée et en temps réel et de surveillance des infrastructures stimule la croissance.

Les principaux acteurs du marché sont General Atomics Aeronautical Systems, Northrop Grumman, Baykar Technologies, Israel Aerospace Industries (IAI), Airbus et Elbit Systems.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés