Taille du marché de l’aluminate de calcium, part et analyse de l’industrie, par type (type pré-fusion et fritté), par application (raffinage de l’acier et ciments d’aluminate de calcium) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

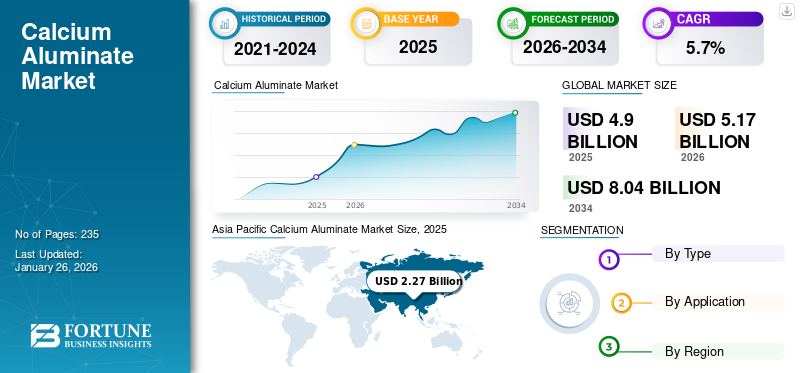

La taille du marché mondial de l’aluminate de calcium était de 4,90 milliards USD en 2025 et devrait passer de 5,17 milliards USD en 2026 à 8,04 milliards USD d’ici 2034, avec un TCAC de 5,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’aluminate de calcium avec une part de marché de 46,30 % en 2025.

L'aluminate de calcium est généralement représenté par la formule chimique CaO·Al2O3, indiquant un composé composé d'une molécule d'oxyde de calcium liée à deux molécules d'oxyde d'aluminium. Il appartient à la famille des aluminates de calcium, qui comprend divers composés présentant différents rapports oxyde de calcium/oxyde d'aluminium. Ces composés peuvent avoir des propriétés et des applications uniques en fonction de leur composition et de leur structure. De plus, le produit a un point de fusion élevé, ce qui le rend adapté aux applications nécessitant une résistance aux températures élevées, telles que les réfractaires et les produits à haute température.ciment.

Le marché s'appuie sur une chaîne d'approvisionnement mondiale pour les matières premières telles que le minerai de bauxite, les sources d'énergie et la logistique. La pandémie de COVID-19 a perturbé ces chaînes d’approvisionnement en raison des restrictions de transport, des pénuries de main-d’œuvre et de la fermeture des opérations minières et des usines de transformation. En conséquence, les producteurs d’aluminate de calcium ont été confrontés à des difficultés pour obtenir des matières premières, ce qui a entraîné des retards dans la production et d’éventuelles pénuries sur le marché. Malgré les défis posés par la COVID-19, le marché a fait preuve de résilience et d’adaptabilité. Les fabricants ont mis en œuvre des stratégies pour atténuer les risques liés à la chaîne d'approvisionnement, diversifier les portefeuilles de clients et explorer de nouvelles opportunités de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de l’aluminate de calcium

Taille du marché :

- Valeur 2025: 4,90 milliards de dollars

- Valeur 2026: 5,17 milliards de dollars

- Valeur prévue pour 2034: 8,04 milliards USD, avec un TCAC de 5,70 % de 2026 à 2034

Part de marché :

- Leader régional: L'Asie-Pacifique a dominé avec une part de marché de 46,30 % en 2025, tirée par l'expansion des infrastructures, de l'urbanisation et de la croissance de la construction en Chine, en Inde et en Asie du Sud-Est.

- Région à la croissance la plus rapide: L'Asie-Pacifique est également la région qui connaît la croissance la plus rapide, soutenue par des investissements croissants dans les secteurs des transports, de l'énergie et de l'industrie.

- Leader de l'utilisation finale: Le segment du raffinage de l'acier a dominé le marché en 2023, car l'aluminate de calcium est largement utilisé comme conditionneur de scories pour améliorer la qualité, la fluidité et la désulfuration de l'acier.

Tendances de l'industrie :

- Substitution au spath fluor: L'aluminate de calcium apparaît comme un substitut durable et rentable au spath fluor dans la production de ciment d'aluminate de calcium (CAC).

- Boom des infrastructures: Les projets d'infrastructures mondiaux suscitent une forte demande, notamment en matière de matériaux de construction réfractaires et à haute performance.

- Demande de type fritté: Préférence croissante pour l'aluminate de calcium fritté en raison de sa stabilité thermique supérieure et de sa résistance à la corrosion dans les applications industrielles et réfractaires.

Facteurs déterminants :

- Urbanisation et croissance de la construction: Le développement rapide des logements, des bâtiments commerciaux et des systèmes de transport augmente la demande de matériaux à base de CAC.

- Expansion industrielle: Utilisation croissante dans les usines sidérurgiques, cimentières et chimiques en raison de la résistance à la chaleur, aux produits chimiques et aux contraintes mécaniques.

- Investissement dans les infrastructures de transport: Les routes, les tunnels et les ponts nécessitent des matériaux durables, ce qui alimente l'adoption de produits.

- Règlements environnementaux: Des normes plus strictes favorisent les matériaux hautes performances et à faibles émissions comme l'aluminate de calcium par rapport aux options traditionnelles.

Tendances du marché de l’aluminate de calcium

L'aluminate de calcium comme substitut au spath fluor est la tendance dominantesur le marché

Le spath fluor, également connu sous le nom de fluorite, est un minéral principalement composé de fluorure de calcium (CaF2). Il sert de flux en métallurgie et constitue un ingrédient clé dans la production de fluorure d’aluminium, qui, à son tour, est utilisé dans la fabrication de l’aluminium. De plus, le spath fluor a de nombreuses applications dans la production de ciment d'aluminate de calcium (CAC), un matériau essentiel dansréfractaires, bétons spéciaux et diverses applications de construction. Le produit apparaît comme une alternative prometteuse au spath fluor dans certaines applications, notamment dans la production de CAC. Traditionnellement, le spath fluor est utilisé comme minéralisant dans la synthèse du CAC, facilitant la formation des phases souhaitées et améliorant les propriétés du produit final. En termes de performances, le produit démontre des propriétés comparables au spath fluor dans la synthèse du CAC. Les deux matériaux agissent comme minéralisateurs, favorisant la formation des phases souhaitées telles que l'aluminate monocalcique (CA) et l'aluminate dicalcique (CA2) pendant le processus de clinkérisation. L’Asie-Pacifique a connu une croissance du marché de l’aluminate de calcium, passant de 2,27 milliards USD en 2025 à 2,41 milliards USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’aluminate de calcium

L’essor mondial des projets d’infrastructure fait augmenter la demande de produits

L'aluminate de calcium, un composé principalement composé d'oxyde de calcium et d'oxyde d'aluminium, possède des propriétés remarquables idéales pour diverses applications de construction. Son point de fusion élevé, sa prise rapide et son excellente résistance aux environnements acides en font un choix privilégié dans divers scénarios de construction. Des routes et ponts aux tunnels et systèmes d'égouts, le produit est largement utilisé, renforçant les structures contre les conditions environnementales difficiles et garantissant la longévité.

L'urbanisation rapide, en particulier dans les économies émergentes, stimule la construction de complexes résidentiels, de centres commerciaux et d'infrastructures publiques. À mesure que les villes s'étendent et que les populations se concentrent dans les zones urbaines, le besoin de systèmes robustes et durablesmatériaux de constructions’intensifie, propulsant la demande.

En outre, les investissements dans les infrastructures de transport, notamment les routes, les ponts, les chemins de fer et les aéroports, font partie intégrante de l’amélioration de la connectivité et de la facilitation des échanges. Les excellentes propriétés du produit, telles qu’une résistance élevée et une résistance aux environnements difficiles, le rendent indispensable pour améliorer la durabilité et la longévité des projets d’infrastructures de transport.

L’industrialisation étant le moteur de la croissance économique, l’accent est de plus en plus mis sur la construction et la modernisation d’installations industrielles, telles que des usines de fabrication, des centrales électriques et des raffineries. La capacité du produit à résister à des températures élevées, aux produits chimiques corrosifs et aux contraintes mécaniques le positionne comme un matériau privilégié pour la construction industrielle, ce qui stimule la demande dans ce segment.

FACTEURS DE RETENUE

La présence active de substituts pose un défi à la croissance du marché

Les substituts au produit abondent sur le marché, allant des matériaux cimentaires alternatifs aux additifs supplémentaires et aux matériaux réfractaires alternatifs. Chaque substitut offre des avantages et des compromis uniques, répondant aux exigences spécifiques des applications et aux demandes du marché. Même si ces substituts ne remplacent peut-être pas complètement le produit, leur présence exerce des pressions concurrentielles et entrave le potentiel de croissance du marché.

L’un des principaux défis posés par les produits de substitution est leur impact sur la part de marché et la dynamique des prix. À mesure que les industries explorent des matériaux alternatifs présentant des caractéristiques de performance comparables ou supérieures, la demande pour le produit peut être confrontée à une érosion, entraînant une fragmentation du marché et une concurrence accrue. De plus, les produits de substitution peuvent exercer une pression à la baisse sur les prix, obligeant les producteurs d’aluminate de calcium à améliorer leur compétitivité en termes de coûts et à différencier leurs offres pour conserver leur pertinence sur le marché.

Dans le secteur de la construction, par exemple, le ciment Portland traditionnel est en concurrence avec le CAC en tant que liant dans les formulations de béton. Bien que le CAC offre des avantages tels qu'une prise rapide, une résistance initiale élevée et une résistance à la corrosion chimique, le ciment Portland reste le choix dominant en raison de son coût inférieur et de sa large disponibilité. En outre, d’autres matériaux cimentaires, tels que les cendres volantes et les scories, intensifient encore la concurrence en proposant des solutions rentables présentant des caractéristiques de performance acceptables.

Analyse de la segmentation du marché de l’aluminate de calcium

Analyse par type

Le type fritté occupera une part importante en raison de l'augmentation des investissements dans les projets d'infrastructure

Par type, le marché est classé en type pré-fondu et fritté.

Le type fritté devrait dominer la part de marché de 72,15 % en 2026. L’aluminate de calcium fritté fait référence à une forme spécifique d’aluminate de calcium, qui est un composé généralement composé d’oxyde de calcium et d’oxyde d’aluminium. Le type fritté est couramment utilisé dans des industries telles que la production de réfractaires, de céramiques et de ciment en raison de son point de fusion élevé, de sa résistance à la corrosion et aux chocs thermiques, ainsi que d'autres caractéristiques souhaitables. Les investissements dans des projets d'infrastructure tels que la construction, les transports et l'énergie nécessitent des matériaux hautes performances, tels que l'aluminate de calcium fritté, pour des applications dans les réfractaires, la production de ciment et les matériaux de construction. De plus, des réglementations et normes environnementales strictes devraient favoriser l’adoption de matériaux alternatifs, tels que l’aluminate de calcium fritté, dans des industries telles que la sidérurgie et la production de ciment, où la performance environnementale est une préoccupation.

L’aluminate de calcium avant fusion devrait connaître une croissance considérable au cours de la période de prévision. Il fait référence à un matériau souvent utilisé dans le processus de fabrication de l’acier comme conditionneur de scories. Il contribue à améliorer la fluidité des scories, à améliorer la désulfuration et à protéger le revêtement réfractaire du four de sidérurgie. Ce matériau est généralement constitué d'oxyde de calcium et d'oxyde d'aluminium et est ajouté au four de fabrication de l'acier avant le début du processus de fusion. La demande d’aluminate de calcium avant fusion est étroitement liée aux niveaux de production d’acier puisqu’il est utilisé comme conditionneur de scories dans les processus de fabrication de l’acier.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du raffinage de l’acier est motivé par l’utilisation du produit comme conditionneur de scories

En termes d’application, le marché est divisé entre les ciments de raffinage de l’acier et les ciments d’aluminate de calcium.

Parmi ceux-ci, le segment du raffinage de l’acier représentera la plus grande part de marché de l’aluminate de calcium, soit 68,09 % en 2026. Le produit est couramment utilisé dans le raffinage de l’acier comme conditionneur de scories. Des conditionneurs de scories sont ajoutés au processus de fabrication de l'acier pour modifier les propriétés des scories, qui sont le sous-produit formé lors de la production d'acier. Les fabricants d’acier ont souvent des exigences de qualité strictes pour leurs produits. L'aluminate de calcium aide à obtenir la qualité d'acier souhaitée en favorisant la fluidité des scories, en améliorant la désulfuration et en minimisant les impuretés. Le segment devrait dominer la part de marché de 68 % en 2025.

Le segment des ciments d’aluminate de calcium est sur le point de connaître une croissance significative au cours de la période de prévision. Ce segment devrait afficher un TCAC de 5,03 % au cours de la période de prévision. Le produit est utilisé dans la production de ciment comme ingrédient clé dans la formulation du ciment à haute teneur en alumine (HAC), également connu sous le nom de CAC. Le CAC offre une excellente résistance aux attaques chimiques, ce qui le rend adapté à une utilisation dans des environnements où le béton est exposé à des produits chimiques agressifs ou à des conditions acides. Cela inclut les applications dans les systèmes d’égouts, les usines de traitement chimique et les sols industriels. La croissance des projets de construction, notamment le développement des infrastructures, les bâtiments commerciaux et la construction résidentielle, stimule la demande de produits en ciment.

ANALYSE RÉGIONALE

Par région, le marché est divisé en Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique et Amérique latine.

Asie-Pacifique

Asia Pacific Calcium Aluminate Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique occupait la part dominante du marché mondial en 2025, avec 46,30 %. Elle devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision. La valeur du marché régional en 2025 était de 2,27 milliards de dollars, et on s'attend à ce qu'en 2026, la valeur du marché soit en tête de la région de 2,41 milliards de dollars. La région abrite plusieurs économies en développement avec des contributeurs majeurs tels que la Chine et l’Inde, entre autres. Ces pays possèdent un potentiel considérable de croissance économique inexploité, qui est sur le point de se réaliser au cours de la période de prévision. Cela est dû à la progression de leur expansion économique, à l’urbanisation croissante et à l’augmentation des activités de construction, qui devraient stimuler la demande pour ce produit dans la région. Le marché chinois devrait atteindre 1,22 milliard USD en 2026, tandis que celui de l’Inde devrait atteindre 0,23 milliard USD et celui du Japon 0,22 milliard USD en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La région Amérique du Nord devrait devenir le troisième marché en importance avec 0,76 milliard USD en 2025. En Amérique du Nord, le Canada et les États-Unis sont d’importants contributeurs. L’expansion rapide de l’industrie du ciment et du béton a propulsé la croissance du marché de l’aluminate de calcium dans la région. Aux États-Unis, le secteur de la construction génère 4 % du PIB et le pays connaît une demande croissante de produits de construction de la part des secteurs résidentiel et commercial. Ainsi, les principales industries d'utilisation finale stimulent la croissance du marché intérieur. La taille du marché américain devrait atteindre 0,74 milliard de dollars en 2026.

Europe

L’Europe devrait représenter la deuxième taille de marché la plus élevée, soit 1,18 milliard de dollars en 2025, affichant le deuxième TCAC à croissance la plus rapide de 5,72 % au cours de la période de prévision. En Europe, la forte demande pour ce produit est associée à la croissance rapide des infrastructures et du développement industriel. De plus, l’attention croissante du gouvernement européen à l’amélioration des activités de production automobile et industrielle est susceptible de stimuler la croissance du marché. L'Union européenne a également pris des mesures pour se protéger des importations bon marché et du dumping de produits sidérurgiques en provenance d'autres pays afin de soutenir l'industrie sidérurgique nationale. La valeur marchande au Royaume-Uni devrait atteindre 0,14 milliard de dollars en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 0,31 milliard de dollars en 2026 et la France devrait détenir 0,15 milliard de dollars en 2025.

l'Amérique latine

L’Amérique latine est l’une des régions qui progressent rapidement en matière de progrès technologique et d’urbanisation. D’importants producteurs d’acier tels que Bekaert et ArcelorMittal devraient promouvoir la demande de produits dans la région. Le Brésil est l'un des plus grands producteurs de ciment au monde. Le CAC est utilisé dans des applications spécialisées au sein de l’industrie du ciment, comme dans le revêtement réfractaire des fours et des fourneaux. La demande de CAC est tirée par le secteur du ciment au Brésil.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance substantielle au cours de la période de prévision. La région devrait devenir le quatrième marché en importance avec 0,37 milliard de dollars en 2025. La demande croissante de béton et de ciment est due au développement de mégaprojets aux Émirats arabes unis, en Arabie Saoudite et au Qatar, qui ont connu une croissance rapide au cours des dernières années. Par conséquent, ces facteurs sont sur le point d’accentuer cette tendance au cours de la période de prévision. La taille du marché du CCG devrait atteindre 0,06 milliard de dollars en 2025.

Liste des entreprises clés du marché de l’aluminate de calcium

Acteurs clés adoptant des stratégies organiques et inorganiques pour maintenir leur domination sur le marché

En termes de paysage concurrentiel, le marché représente la présence d’entreprises établies et émergentes. Imerys, Çimsa, American Elements, Harsco Environmental et Refratechnik comptent parmi les principaux acteurs du marché mondial. L’acquisition et l’expansion des capacités sont les stratégies utilisées par les acteurs du marché pour accroître leur présence à l’échelle mondiale et maintenir leur marque face à la concurrence.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Imerys(France)

- Harsco Environmental (Royaume-Uni)

- Réfratechnik(Allemagne)

- Éléments américains(NOUS.)

- Çimsa(Dinde)

- K K Minerals Industries (Inde)

- Calucem (Allemagne)

- Royal White Cement Inc. (États-Unis)

- Horizon Refractories Private Limited (Inde)

- BPI Inc. (États-Unis)

- Caltra Nederland B.V. (Pays-Bas)

- Nikita Metallurgical Pvt Ltd. (Inde)

- Ambition Refractories Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023:Refratechnik a démarré une usine de pointe en Inde. La société a étendu ses activités commerciales pour répondre aux exigences mondiales de ses clients et a désormais mis en place une nouvelle usine de pointe et une usine monolithique à haute teneur en alumine.

- novembre 2021:Cementos Molins a annoncé l'acquisition de Calucem. Avec cette acquisition, Cementos Molins améliore son positionnement mondial en devenant le deuxième acteur mondial du CAC. Elle a élargi et amélioré son offre de solutions innovantes et durables pour le secteur de la construction et a franchi une étape importante dans sa stratégie de croissance rentable et durable.

- juin 2021:Imerys a élargi sa présence en Inde en ouvrant une nouvelle usine dédiée aux marchés des réfractaires et des infrastructures. La société a annoncé le lancement des ventes commerciales de sa nouvelle usine d'aluminate de calcium à Visakhapatnam (Vizag), dans l'État d'Andhra Pradesh en Inde. Il a investi 43,54 millions de dollars dans cette nouvelle installation, qui a élargi la présence du Groupe dans le pays et lui a permis de servir les clients nationaux avec des solutions adaptées à leurs besoins locaux.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché de l’aluminate de calcium. Il se concentre sur des aspects clés tels que les principales entreprises, les types, les compositions utilisées pour fabriquer ces produits et les applications du produit. En plus de cela, le rapport offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,70% de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 4,90 milliards de dollars en 2025 et qu’elle devrait atteindre 8,04 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 2,27 milliards de dollars.

Avec une croissance de 5,7%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par application, le segment du raffinage de l’acier était en tête en 2025.

L’utilisation du produit comme substitut au spath fluor devrait stimuler la croissance du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La multiplication des projets d’infrastructure est susceptible de conduire à une adoption accrue du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 235

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés