Taille du marché du profilage du cancer, part et analyse de l’industrie, par produits et services (instruments, réactifs et consommables et services), par technologie (essais immunologiques, séquençage de nouvelle génération, réaction en chaîne par polymérase, hybridation in situ, microréseaux, spectrométrie de masse et autres technologies), par type de biomarqueur (biomarqueurs génétiques, biomarqueurs protéiques et autres biomarqueurs), par type de cancer (cancer du sein, cancer du poumon, Cancer colorectal, cancer de la prostate et autres), par application (diagnostic, pronostic et évaluati

Taille du marché du profilage du cancer et perspectives d’avenir

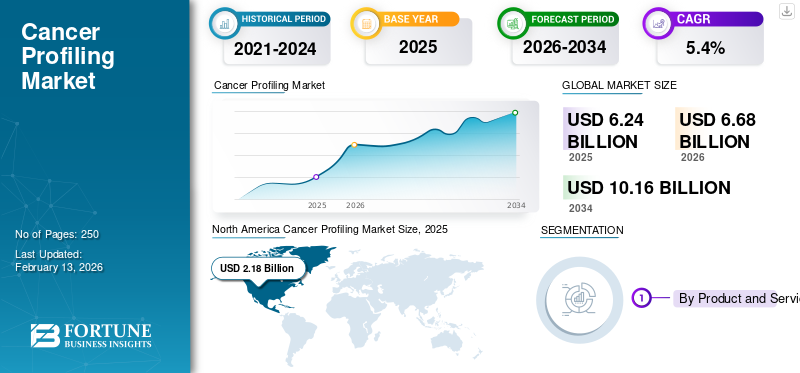

La taille du marché mondial du profilage du cancer était évaluée à 6,24 milliards USD en 2025 et devrait passer de 6,68 milliards USD en 2026 à 10,16 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 34,94 % en 2025.

Le profilage du cancer englobe les tests et les logiciels utilisés pour lire « l’empreinte digitale » moléculaire d’une tumeur, depuis les modifications de l’ADN/ARN jusqu’aux marqueurs protéiques, afin que les cliniciens puissent confirmer le diagnostic, estimer le pronostic et guider le traitement. Le marché se développe à mesure que le profilage passe d'un outil spécialisé pour les cas à un stade avancé à un point de décision de routine en matière de diagnostic, de sélection thérapeutique et de suivi. En même temps,biopsie liquidepermet des informations génomiques lorsque les tissus sont limités.

- En février 2024, l'OMS a signalé que plus de 35 millions de nouveaux cas de cancer sont attendus en 2050, soit une augmentation de 77 % par rapport aux 20 millions de cas estimés en 2022, soulignant la nécessité de services de profilage évolutifs et de délais d'exécution plus rapides.

En outre, Tempus AI, Natera, Inc., Guardant Health, Inc. et Caris Life Sciences détenaient la plus grande part de marché mondiale, grâce à l'augmentation des investissements et des initiatives stratégiques, telles que de nouveaux lancements, collaborations et partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du profilage du cancer PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 6,24 milliards de dollars

- Taille du marché en 2026 : 6,68 milliards de dollars

- Taille du marché prévue pour 2034 : 10,16 milliards USD

- TCAC : 5,4 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du profilage du cancer avec une part de 34,94 % en 2025.

- Le segment du séquençage de nouvelle génération (NGS) devrait détenir une part de 28,1 % en 2026.

- Le segment du cancer du poumon devrait détenir une part de 13,5 % en 2026.

Amérique du Nord

L’Amérique du Nord détenait la plus grande part de marché en 2025, atteignant une valorisation de 2,18 milliards de dollars.

Europe

L’Europe devrait croître à un TCAC de 4,4 % et atteindre 2,01 milliards de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait être évaluée à 1,98 milliard de dollars en 2026, ce qui en ferait le troisième plus grand marché régional.

NOUS.

Aux États-Unis, le marché devrait atteindre 2,08 milliards de dollars d’ici 2026, soutenu par la recherche avancée en oncologie et l’adoption de diagnostics.

Japon

Japon Le marché devrait générer environ 0,31 milliard de dollars de revenus d'ici 2026, stimulé par la demande croissante de médecine de précision et de diagnostic du cancer.

En savoir plus

TENDANCES DU MARCHÉ DU PROFILAGE DU CANCER

Passage préférentiel des tests monogéniques aux voies de profilage intégrées et de bout en bout pour devenir une nouvelle tendance du marché

Le profilage évolue progressivement d'« un biomarqueur, un test » vers des flux de travail groupés combinant de larges panels, des tests de réflexes et des rapports numériques. Une tendance claire est l’augmentation du profilage basé sur le sang parallèlement au profilage basé sur les tissus, en particulier lorsque le temps compte ou que la biopsie est risquée.

- Par exemple, en janvier 2026, Guardant Health a déclaré que la FDA avait approuvé Guardant360 CDx comme diagnostic compagnon pour identifier les patients atteints d'un cancer colorectal métastatique mutant BRAF V600E qui pourraient bénéficier d'une combinaison thérapeutique spécifique, un exemple de la façon dont les étiquettes CDx continuent de s'étendre au-delà du poumon vers d'autres tumeurs solides.

Une autre tendance est une plus grande attention portée à l’évolution de la biologie des maladies et aux changements de sous-types, ce qui augmente la valeur des tests plus complets. En février 2025, le Centre international de recherche sur le cancer (CIRC) a souligné que l'adénocarcinome du poumon était devenu le sous-type prédominant de cancer du poumon ces dernières années et a noté une évolution des modèles de risque, y compris les facteurs environnementaux dans certains contextes. Les ensembles de preuves cliniques deviennent également de plus en plus trans-tumoraux et longitudinaux. En octobre 2025, Foundation Medicine a annoncé qu’elle présenterait plusieurs résumés au congrès de la Société européenne d’oncologie médicale (ESMO), soulignant la valeur des tests de biomarqueurs pour plusieurs cancers, reflétant l’évolution du marché vers des menus de tests plus larges, de type portefeuille. À mesure que la complexité des tests augmente, les fournisseursconditionnementprise en charge de l'interprétation, conservation des variantes et rapports structurés qui se connectent aux flux de travail en oncologie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Élargir l’adoption de l’oncologie de précision pour alimenter la croissance du marché

Les volumes de profilage augmentent lorsque les payeurs et les cliniciens traitent le statut des biomarqueurs dans le cadre du bilan de base, en particulier pour les types de tumeurs présentant de multiples altérations exploitables. Le contexte macroéconomique s’intensifie également alors que la mise à jour de l’OMS de février 2024 souligne le fardeau croissant du cancer et le besoin croissant de services de diagnostic, avec plus de 35 millions de nouveaux cas prévus en 2050. Dans le même temps, les régulateurs et les fabricants réduisent les obstacles pratiques à l’adoption.

- Par exemple, en juillet 2025, Thermo Fisher a signalé l'approbation par la FDA du test Oncomine Dx Express sur le système Genexus Dx en tant que diagnostic compagnon et pour le profilage des tumeurs, prenant en charge des flux de travail NGS plus rapides et plus décentralisés.

Les systèmes de santé militent également pour des parcours plus rapides entre l’imagerie et le traitement.

- Par exemple, en mars 2024, le NHS England a étendu un projet pilote d’ADNc pour les cas suspects de cancer du poumon. Il a indiqué que le test serait proposé à 10 000 patients d’ici mars prochain, mettant en évidence des résultats plus rapides et la possibilité de commencer un traitement ciblé plus tôt.

Pendant ce temps, de nouveaux cas de dépistage élargissent l’entonnoir, comme lorsque Guardant a déclaré en juillet 2024 que la FDA avait approuvé son test sanguin Shield comme option de dépistage primaire du cancer colorectal, ouvrant ainsi la voie au remboursement de l’assurance-maladie. Chaque fois qu’un test est intégré dans un processus financé de diagnostic, de sélection thérapeutique ou de dépistage, il « répond » à la demande de logistique, d’interprétation et de tests répétés au fur et à mesure de la progression chez des patients sélectionnés. Ainsi, le fardeau sous-jacent du cancer et le nombre croissant de patients sont susceptibles de stimuler la croissance globale du marché.

RESTRICTIONS DU MARCHÉ

Manque de remboursement, seuils de preuve et accès inégal pour limiter la croissance du marché

Le profilage du cancer est cliniquement convaincant, mais son adoption peut stagner lorsque les règles de paiement sont à la traîne par rapport à la science. De nombreux systèmes de santé ne remboursent que des indications spécifiques, des étapes ou des diagnostics compagnons liés aux médicaments, laissant les laboratoires absorber le coût de panels plus larges, de tests répétés et de l'informatique. Même lorsqu’un test est sur une voie claire, il se heurte souvent à de solides obstacles en matière de preuves.

- Par exemple, Guardant a noté en mai 2024 que la recommandation d’un comité consultatif de la FDA concernant son test de dépistage colorectal Shield n’était pas contraignante et que la couverture Medicare dépend du respect d’exigences de performance définies, signalant que les régulateurs et les payeurs s’attendent à des données de résultats solides.

Générer ces preuves prend du temps et des ressources. En mai 2025, Foundation Medicine a mis en avant plusieurs résumés de données prévus pour l’ASCO 2025, reflétant le besoin continu de valider les tests sur les tumeurs et les établissements de soins. Les réalités opérationnelles ajoutent des frictions, telles que la rareté des tissus, les variables pré-analytiques affectant les résultats etcybersécuritéet les exigences en matière de confidentialité compliquent le partage de données pour des preuves concrètes. En outre, les laboratoires sont également confrontés à des contraintes financières, à un manque de personnel et à des demandes de tests d'aptitude, ce qui peut retarder l'adoption en dehors des principaux centres de référence.

OPPORTUNITÉS DE MARCHÉ

Expansion de la biopsie liquide et décentralisation du NGS qui améliore les diagnostics pour créer d'importantes opportunités de croissance

La prochaine vague de croissance viendra probablement de la nécessité de rendre le profilage plus facile à commander, plus rapide à exécuter et plus simple à interpréter. La biopsie liquide est un levier clé car elle peut réduire la dépendance à l’adéquation des tissus et accélérer la prise de décision.

- En mai 2025, le NHS England a annoncé qu’il déploierait une voie de biopsie liquide « basée sur un test sanguin » pour les cas suspects de cancer du poumon dans toute l’Angleterre, dans le but d’avancer de plusieurs semaines un traitement ciblé pour de nombreux patients. Ce type d'adoption au niveau du système crée une opportunité pour les fournisseurs de tests, les laboratoires de référence et les fournisseurs d'informatique de créer des flux de travail reproductibles à grande échelle, depuis la logistique des échantillons jusqu'aux rapports cliniques.

Une autre opportunité réside dans le lien croissant entre la thérapeutique et le diagnostic. En janvier 2026, Guardant Health a annoncé une collaboration stratégique pluriannuelle avec Merck pour développer des diagnostics compagnons et commercialiser de nouvelles thérapies contre le cancer à l'aide de sa plateforme Guardant Infinity Smart. Pendant ce temps, les efforts visant à décentraliser le NGS pourraient étendre la capacité de test en dehors d’une poignée de centres nationaux. En juillet 2025, Thermo Fisher a déclaré que son test Oncomine Dx Express sur le système Genexus Dx avait reçu l'approbation de la FDA en tant que CDx et pour le profilage des tumeurs, et a noté que Biodesix serait le premier laboratoire à lancer le service. Ensemble, ces changements ouvrent la porte à de nouveaux modèles de services, à des réseaux de laboratoires régionaux et à des couches logicielles qui normalisent l'interprétation.

LES DÉFIS DU MARCHÉ

Standardisation des tests, de la capacité de la main-d’œuvre et de l’intégration dans le monde réel pour défier la croissance du marché

Le profilage du cancer n’ajoute de la valeur que lorsque les résultats sont précis, opportuns et exploitables au chevet du patient. Cela exerce une pression sur l’ensemble de la chaîne, y compris la qualité des échantillons, les analyses pré-analytiques, les performances de séquençage, les pipelines bioinformatiques et l’interprétation clinique. D’une région à l’autre, les laboratoires sont confrontés à un accès inégal à des pathologistes moléculaires et des bioinformaticiens formés, et de nombreux hôpitaux doivent décider s’ils souhaitent renforcer leurs capacités en interne ou s’appuyer sur des laboratoires de référence, chacun avec des compromis en termes de coût, de délai d’exécution et de contrôle des données. L’envoi d’échantillons, les biopsies répétées et les nouveaux tests peuvent également gonfler le coût total des soins lorsque les parcours sont mal coordonnés. L'intégration des données constitue un autre obstacle, car les équipes d'oncologie souhaitent que les résultats soient intégrés dans les dossiers électroniques et les tableaux des tumeurs. Or, la confidentialité, la cybersécurité et les règles relatives aux données transfrontalières peuvent ralentir le partage et l'automatisation.

La qualité et la comparabilité restent des problèmes persistants à mesure que les panels évoluent ; même de petites différences dans la couverture, les variantes d’appel et les conventions de déclaration peuvent modifier les décisions de traitement. Enfin, l’équité est un défi pratique et non seulement un objectif politique. En février 2024, l’OMS a souligné le « besoin croissant de services » dans un contexte de charge croissante du cancer, notant que les lacunes dans les capacités de diagnostic contribuent à des diagnostics tardifs et à de moins bons résultats. Ces conditions rendent plus difficile la mise à l’échelle d’un profilage très complexe au-delà des grands centres urbains.

Analyse de segmentation

Par produit et services

Adoption généralisée des services de profilage du cancer pour stimuler la croissance du segment

Sur la base des produits et services, le marché est segmenté en instruments, réactifs et consommables, et services.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les services dominent car l’essentiel de la valeur réside dans l’exécution de flux de travail complexes, et pas seulement dans la vente de produits. Le profilage implique généralement la logistique des échantillons, le traitement en laboratoire humide, le séquençage/l'exécution des tests,bioinformatique, la conservation des variantes et un rapport au format clinique, étapes que de nombreux hôpitaux sous-traitent à de grands laboratoires de référence pour garantir la qualité et les délais d'exécution. La tendance au « test en tant que service » est renforcée par de nouvelles plateformes décentralisées qui s'appuient toujours sur une infrastructure de services.

De plus, le segment des réactifs et consommables devrait croître à un TCAC de 7,3 % au cours de la période de prévision.

Par technologie

Utilisation généralisée du séquençage de nouvelle génération (NGS) dans le profilage du cancer pour propulser la croissance du segment

Par technologie, le marché est classé en immunoessais, séquençage de nouvelle génération (NGS), réaction en chaîne par polymérase (PCR), hybridation in situ (ISH), micropuces, spectrométrie de masse et autres technologies.

Le segment du séquençage de nouvelle génération (NGS) est en tête car il consolide plusieurs biomarqueurs cliniquement pertinents en une seule analyse. La PCR monogénique ou IHC peut répondre à des questions précises, mais les panels NGS peuvent détecter de multiples mutations, fusions et autres variantes qui influencent le choix thérapeutique, réduisant ainsi le besoin de tests en série et conservant les tissus. De plus, le segment devrait détenir une part de 28,1 % en 2026.

De plus, le segment de la réaction en chaîne par polymérase (PCR) devrait croître à un TCAC de 4,2 % au cours de la période de prévision.

Par type de biomarqueur

Diagnostic et analyse précis du cancer à l'aide de biomarqueurs génétiques pour propulser la croissance des segments

Par type de biomarqueur, le marché est classé en biomarqueurs génétiques, biomarqueurs protéiques et autres biomarqueurs.

Les biomarqueurs génétiques détiennent la plus grande part de marché du profilage du cancer, car la plupart des décisions en oncologie de précision reposent sur des altérations de l'ADN/ARN directement actionnables par les médicaments (par exemple, mutations, fusions de gènes) ou qui guident l'éligibilité aux essais. Les lectures génétiques sont également plus faciles à normaliser dans les laboratoires que certains tests de protéines lorsque les panels sont bien validés.

De plus, on estime que le segment des biomarqueurs protéiques connaîtra une croissance à un TCAC de 3,2 % au cours de la période de prévision.

Par type de cancer

Le fardeau croissant du cancer du poumon pour propulser la croissance du segment

Par type de cancer, le marché est classé en cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate, mélanome et autres types de cancer.

Le cancer du poumon occupe une place importante car il reste l’un des plus grands fardeaux du cancer au monde et dispose d’un ensemble dense de mesures concrètes.biomarqueurs. La fiche d'information sur les poumons GLOBOCAN 2022 du CIRC fait état d'environ 2,5 millions de nouveaux cas de cancer du poumon dans le monde en 2022. Cliniquement, les voies pulmonaires dépendent de plus en plus de l'EGFR/ALK/ROS1 rapide et d'un profilage génomique plus large pour démarrer rapidement un traitement ciblé. De plus, le segment devrait détenir une part de 13,5 % en 2026.

De plus, on estime que le segment du cancer colorectal connaîtra une croissance à un TCAC de 6,4 % au cours de la période de prévision.

Par candidature

Large utilisation des services de diagnostic dans la détection du cancer pour propulser la croissance

Par application, le marché est classé en diagnostic, pronostic et évaluation des risques, sélection et surveillance du traitement, applications de recherche, ainsi que dépistage et détection précoce.

Le diagnostic constitue la part la plus importante, car le profilage est de plus en plus ordonné au moment du diagnostic initial ou à proximité de celui-ci, afin de confirmer l'origine de la tumeur, de classer le sous-type et d'établir une carte de base des biomarqueurs avant le traitement de première intention. Le profilage précoce évite les retards ultérieurs, réduit les biopsies répétées et aide les cliniciens à trier les patients vers des médicaments ciblés ou une immunothérapie. De plus, le segment devrait détenir une part de 35,4 % en 2026.

De plus, le segment de la sélection et de la surveillance des traitements devrait croître à un TCAC de 7,5 % au cours de la période de prévision.

Par utilisateur final

Infrastructure de soins de santé avancée dans les hôpitaux et les laboratoires de référence pour propulser la croissance du segment

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et laboratoires de référence, instituts universitaires et de recherche, sociétés pharmaceutiques et biotechnologiques et organismes de recherche sous contrat.

Les hôpitaux et les laboratoires de référence en représentent la plus grande part, car ils sont là où les biopsies sont effectuées, où les diagnostics sont établis et où les décisions de traitement sont prises. De nombreux hôpitaux gèrent la pathologie frontale (IHC/ISH, triage PCR), puis réorientent les cas complexes vers des laboratoires de référence pour une NGS complète ou une biopsie liquide, créant ainsi un flux en étoile. Ces réalités concentrent les dépenses dans les laboratoires hospitaliers et les grands prestataires de référence plutôt que dans les petites cliniques. En outre, le segment devrait détenir une part de 60,3 % en 2026.

En outre, le segment des organismes de recherche sous contrat devrait croître à un TCAC de 7,2 % au cours de la période de prévision.

Perspectives régionales du marché du profilage du cancer

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Cancer Profiling Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 2,03 milliards USD, et a atteint une valorisation de 2,18 milliards USD en 2025. L'Amérique du Nord est largement en tête du marché du profilage du cancer, grâce à son infrastructure de soins de santé avancée, à l'adoption élevée demédecine de précisionet un investissement important dans la recherche en oncologie. Les États-Unis, en particulier, bénéficient de politiques de remboursement favorables, d’une large utilisation des technologies de diagnostic moléculaire et d’un solide écosystème de sociétés de profilage et de centres de recherche universitaires de premier plan. Cette région connaît également une intense activité de R&D dans les thérapies ciblées et les diagnostics compagnons, renforçant l’adoption du profilage dans les hôpitaux et les laboratoires de référence.

Marché américain du profilage du cancer

En 2026, le marché américain devrait représenter 2,08 milliards de dollars, soit 31,1 % du chiffre d’affaires mondial total.

Europe

L’Europe devrait atteindre un taux de croissance de 4,4 % dans les années à venir, le deuxième plus élevé au monde, pour atteindre 2,01 milliards de dollars d’ici 2026. La croissance européenne repose sur un fort soutien gouvernemental à la médecine personnalisée, aux initiatives génomiques nationales et à l’utilisation croissante du profilage multi-biomarqueurs dans les parcours cliniques. Le Royaume-Uni, l’Allemagne et la France encouragent les stratégies de médecine génomique et les investissements dans la recherche sur le cancer, élargissant ainsi l’accès aux technologies de profilage par le biais des systèmes de santé publics. De plus, la sensibilisation croissante au cancer et les programmes de dépistage structurés stimulent la demande de profilage avancé pour adapter les choix thérapeutiques. Les collaborations croissantes entre les instituts de recherche et les fournisseurs de profilage contribuent également à la dynamique du marché en Europe occidentale et orientale.

Marché britannique du profilage du cancer

Le marché britannique devrait atteindre 0,23 milliard de dollars d’ici 2026, ce qui représente 3,5 % des revenus du marché mondial.

Marché allemand du profilage du cancer

Le marché allemand devrait atteindre environ 0,32 milliard de dollars d'ici 2026, ce qui représente environ 4,8 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché du profilage du cancer en Asie-Pacifique devrait être évalué à 1,98 milliard de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique est également la région qui connaît la croissance la plus rapide en raison de l’augmentation de l’incidence du cancer, de l’augmentation des dépenses de santé et de l’amélioration de l’accès aux diagnostics avancés en Chine, en Inde, au Japon et en Corée du Sud. Le vieillissement de la population, associé à une plus grande sensibilisation à l’oncologie de précision, alimente l’adoption de tests de profilage moléculaire. Les investissements gouvernementaux et privés dans les infrastructures d'oncologie, ainsi que le transfert de technologie et les partenariats, étendent les services de profilage au-delà des grands centres urbains. Les améliorations continues des cadres de remboursement et la réduction des coûts de séquençage permettent en outre une participation plus large au marché.

Marché japonais du profilage du cancer

Le Japon devrait générer environ 0,31 milliard de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 4,7 % au marché mondial.

Marché chinois du profilage du cancer

Le marché chinois devrait atteindre environ 0,68 milliard de dollars d’ici 2026, contribuant ainsi à environ 10,1 % des revenus mondiaux.

Marché indien du profilage du cancer

L’Inde devrait contribuer à hauteur d’environ 0,17 milliard de dollars d’ici 2026, ce qui correspond à environ 2,6 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée du marché mondial du profilage du cancer, l’Amérique latine devant atteindre environ 0,23 milliard de dollars d’ici 2026. La croissance du marché de l’Amérique latine est naissante, mais elle gagne du terrain à mesure que la sensibilisation à l’oncologie de précision augmente et que l’activité de recherche augmente, en particulier dans les grands centres de santé. Le Brésil et le Mexique constatent un plus grand intérêt pour les soins basés sur les biomarqueurs et des investissements lents mais réguliers dans les capacités génomiques. L’expansion des laboratoires de diagnostic publics et privés et les programmes pilotes de biopsie génomique et liquide contribuent à intégrer le profilage dans les soins de routine contre le cancer.

Marché du profilage du cancer du CCG

D’ici 2026, le CCG devrait générer environ 0,02 milliard de dollars, soit près de 0,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation saine dans le domaine des diagnostics de précision pour renforcer la position sur le marché d'acteurs de premier plan

Le marché mondial du profilage du cancer est très compétitif et évolue rapidement, marqué par un mélange de géants du diagnostic établis, de laboratoires de services génomiques spécialisés et d’innovateurs agiles en biotechnologie. Des acteurs clés tels que Tempus AI, Natera, Inc., Guardant Health, Inc. et Caris Life Sciences sont en concurrence grâce à des portefeuilles diversifiés comprenant des tests complets de profilage génomique, des tests de biopsie liquide, des plates-formes bioinformatiques et des diagnostics compagnons approuvés par les autorités réglementaires. Leurs stratégies reposent sur l’innovation des produits, les approbations réglementaires, les partenariats stratégiques et l’expansion de leur empreinte mondiale.

De plus, plusieurs acteurs émergents rivalisent grâce aux progrès technologiques continus en matière de diagnostic et assurent leur part sur le vaste marché.

- Par exemple, Outcomes4Me a clôturé un tour de table de série B de 21 millions de dollars en mai 2025 pour accélérer sa plateforme de conseil en oncologie basée sur l'IA. Elle s'est développée en Europe via des acquisitions, démontrant l'essor des outils numériques qui complètent le diagnostic moléculaire avec une aide à la décision centrée sur le patient.

LISTE DES PRINCIPALES ENTREPRISES DU MARCHÉ DU PROFILAGE DU CANCER PROFILÉES DANS LE RAPPORT

- Tempus IA (États-Unis)

- Natera, Inc. (États-Unis)

- Guardant Health, Inc. (États-Unis)

- Caris Life Sciences (États-Unis)

- Laboratoires NeoGenomics (États-Unis)

- Exact Sciences Corporation (États-Unis)

- Hoffmann-La Roche SA (Suisse)

- Labcorp(NOUS.)

- Thermo Fisher Scientifique Inc.(NOUS.)

- Illumina, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Tempus AI et NYU Langone Health ont annoncé une collaboration stratégique pluriannuelle visant à transformer les soins contre le cancer grâce à un profilage moléculaire avancé et à des informations basées sur les données. La collaboration soutiendra le centre d’oncologie moléculaire de NYU Langone Health au Laura and Isaac Perlmutter Cancer Center, une initiative globale pan-cancer visant à mieux comprendre la biologie des maladies au fil du temps.

- Décembre 2025 :Foundation Medicine, Inc., a annoncé avoir franchi une étape historique et sans précédent de 100 indications de diagnostic compagnon approuvées aux États-Unis et au Japon dans FoundationOne CDx et FoundationOne Liquid CDx.

- Décembre 2025 :Guardant Health and Trial Library, une société de technologie d'IA permettant les essais cliniques en oncologie comme option de soins, a annoncé une collaboration stratégique pour accroître l'accès aux essais cliniques sur le cancer aux États-Unis.

- Juillet 2025 :Thermo Fisher Scientific a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé le test Oncomine Dx Express sur le séquenceur intégré Ion Torrent Genexus Dx en tant que test de diagnostic in vitro (IVD) destiné à être utilisé comme diagnostic compagnon (CDx) pour le ZEGFROVY (sunvozertinib) de Dizal et dans le profilage des tumeurs.

- Juin 2025 :Natera, Inc. a annoncé que son test Signatera MRD basé sur le génome est désormais couvert par Medicare sous LCD L38779.

- Avril 2025 :Illumina et Tempus AI ont annoncé une collaboration pour accélérer l'adoption clinique des tests NGS viagénomiqueIA + génération de preuves.

- Août 2023 :QIAGEN a annoncé l'approbation par la Food and Drug Administration (FDA) des États-Unis de son kit therascreen PDGFRA RGQ PCR. Ce diagnostic compagnon est destiné à aider les cliniciens à identifier les patients atteints de tumeurs stromales gastro-intestinales (GIST) qui pourraient être éligibles à un traitement par AYVAKIT (avapritinib).

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial du profilage du cancer fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit et services, par technologie, par type de biomarqueur, par type de cancer, par application, par utilisateur final et région |

|

Par produit et services |

· Instruments · Réactifs et consommables · Services |

|

Par technologie |

· Immunoessais · Séquençage de nouvelle génération (NGS) · Réaction en chaîne par polymérase (PCR) · Hybridation in situ (ISH) · Puces à ADN · Spectrométrie de masse · Autres technologies |

|

Par type de biomarqueur |

· Biomarqueurs génétiques · Biomarqueurs protéiques · Autres biomarqueurs |

|

Par type de cancer |

· Cancer du sein · Cancer du poumon · Cancer colorectal · Cancer de la prostate · Mélanome · Autres types de cancer |

|

Par candidature |

· Diagnostic · Pronostic et évaluation des risques · Sélection et suivi du traitement · Applications de recherche · Dépistage et détection précoce |

|

Par utilisateur final |

· Hôpitaux et laboratoires de référence · Instituts universitaires et de recherche · Entreprises pharmaceutiques et biotechnologiques · Organismes de recherche sous contrat |

|

Par région |

· Amérique du Nord (par produit et services, par technologie, par type de biomarqueur, par type de cancer, par application, par utilisateur final et par pays) o États-Unis (par type de cancer) o Canada (par type de cancer) · Europe (par produit et services, par technologie, par type de biomarqueur, par type de cancer, par application, par utilisateur final et par pays/sous-région) o Allemagne (par type de cancer) o Royaume-Uni (par type de cancer) o France (par type de cancer) o Espagne (par type de cancer) o Italie (par type de cancer) o Scandinavie (par type de cancer) o Reste de l'Europe (par type de cancer) · Asie-Pacifique (par produit et services, par technologie, par type de biomarqueur, par type de cancer, par application, par utilisateur final et par pays/sous-région) o Chine (par type de cancer) o Japon (par type de cancer) o Inde (par type de cancer) o Australie (par type de cancer) o Asie du Sud-Est (par type de cancer) o Reste de l'Asie-Pacifique (par type de cancer) · Amérique latine (par produit et services, par technologie, par type de biomarqueur, par type de cancer, par application, par utilisateur final et par pays/sous-région) o Brésil (par type de cancer) o Mexique (par type de cancer) o Reste de l'Amérique latine (par type de cancer) · Moyen-Orient et Afrique (par produit et services, par technologie, par type de biomarqueur, par type de cancer, par application, par utilisateur final et par pays/sous-région) o GCC (par type de cancer) o Afrique du Sud (par type de cancer) o Reste du Moyen-Orient et de l'Afrique (par type de cancer) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,24 milliards de dollars en 2025 et devrait atteindre 10,16 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,18 milliards de dollars.

Le marché devrait afficher un TCAC de 5,4 % au cours de la période de prévision 2026-2034.

Le segment des services domine le marché par produits et services.

Les facteurs clés qui animent le marché sont l’utilisation croissante de l’oncologie de précision dans plusieurs diagnostics du cancer.

Tempus AI, Natera, Inc., Guardant Health, Inc. et Caris Life Sciences comptent parmi les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés