Taille du marché des cargos, part et analyse de l’industrie, par type de navire (pétrolier, vraquiers, porte-conteneurs, cargos généraux, navires rouliers et autres), par type de carburant (diesel et essence, hybride, GNL et autres), par tonnage brut (inférieur à 50 000 GT, 50 000 - 120 000 GT et supérieur à 120 000 GT), par port en lourd (ci-dessous 75 000 DWT, 75 000 - 200 000 DWT et plus de 200 000 DWT) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

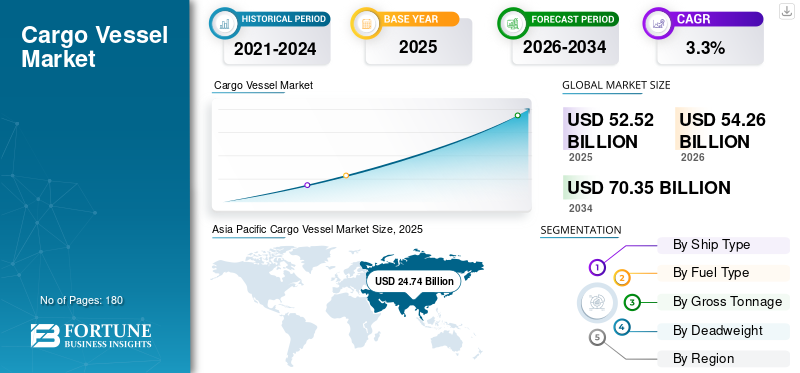

La taille du marché mondial des cargos était estimée à 52,52 milliards USD en 2025 et devrait atteindre 54,26 milliards USD en 2026 à 70,35 milliards USD d’ici 2034, avec un TCAC de 3,30 % de 2026 à 2034. L’Asie-Pacifique a dominé le marché des cargos avec une part de marché de 47,10 % en 2025.

Les cargos sont transportés d'un port à un autre pour transporter des marchandises et des matériaux. Les cargos sont disponibles en plusieurs tailles différentes en fonction de la quantité de marchandises nécessaire et de la taille du port où ils sont récupérés. Les cargos sont divisés en taille en fonction de la cargaison à transporter, telle que Capsize, Panamax, Handymax et Handysize. Les vraquiers Capesize sont le plus grand type de cargo. La responsabilité et la préoccupation principales du transport en toute sécurité de l’équipage, des passagers et des marchandises incombent à tous les navires conçus et construits.

Le transport de marchandises est le mode de transport le plus rentable, et le transport de marchandises par voie maritime est préféré par certains types d'industries, telles que l'automobile, le pétrole et le gaz, l'alimentation et les boissons, etc. L’essor des activités commerciales maritimes propulse le marché à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des navires de charge

Taille et prévisions du marché

- Taille du marché en 2025 : 52,52 milliards de dollars

- Taille du marché en 2026 : 54,26 milliards USD

- Taille du marché prévue pour 2034 : 70,35 milliards de dollars

- TCAC : 3,3 % entre 2026 et 2034

Part de marché

- L’Asie-Pacifique a dominé le marché des cargos avec une part de 47,10 % en 2025, soutenue par la force de la construction navale de la Chine, du Japon et de la Corée du Sud et par les volumes élevés du commerce maritime.

- Le segment des pétroliers détenait la plus grande part de type de navire en 2022, tiré par la demande de transport de pétrole et de produits chimiques.

- Les types de carburant diesel et essence restent dominants, tandis que les navires propulsés au GNL émergent le plus rapidement grâce aux initiatives de réduction des émissions.

Faits saillants du pays

- Chine : premier pôle de construction navale au monde (41 % de part mondiale), investissements majeurs dans les vraquiers et porte-conteneurs alimentés au GNL.

- Japon : Forte présence dans l’innovation en matière de construction navale, en se concentrant sur les navires hybrides et propulsés au GNL (par exemple, les objectifs de décarbonation du groupe MOL pour 2050).

- Corée du Sud : siège de Hyundai Heavy Industries, Samsung Heavy Industries et KSOE, leader dans la production de vraquiers et de pétroliers.

- Europe : augmentation des investissements dans les cargos avancés, Damen Shipyards et Mitsubishi Heavy Industries adoptant des systèmes de lubrification de l'air pour améliorer l'efficacité énergétique.

- États-Unis : demande de cargos généraux et de porte-conteneurs tirée par la modernisation du transport maritime et la modernisation de la flotte de NASSCO.

Dernières tendances du marché des navires de charge

Des systèmes modernes de lubrification de l’air utilisés dans la construction navale pour stimuler la croissance du marché mondial des cargos

L'Organisation maritime internationale reconnaît les technologies de lubrification de l'air comme une technologie innovante d'efficacité énergétique pour réduire les émissions de carbone. La méthode utilisée pour réduire la résistance entre la coque et l'eau de mer en utilisant des bulles d'air est le système de lubrification de l'air. La répartition des bulles d'air à la surface de la coque provoque une diminution de la résistance exercée sur la coque du navire et génère ainsi des économies d'énergie.

Par exemple, en 2023, Alfa Laval a finalisé l'acquisition de Marine Performance Systems B.V. Cette entreprise de technologie maritime a développé le premier système de lubrification fluidique à air du marché, basée à Rotterdam, aux Pays-Bas.

De même, en octobre 2022, pour réduire considérablement la consommation de carburant et les émissions de CO2, Carnival Corporation prévoit d'installer des systèmes de lubrification de l'air sur au moins 20 % des navires transportant plus de la moitié de ses marques de croisière d'ici 2027. La technologie est disponible auprès de DK Group, Mitsubishi Heavy Industries Limited, Wartsila Oyj Abp et d'autres. De tels développements catalysent la croissance du marché en permettant des solutions rentables pour réduire les émissions de carbone.

- L’Asie-Pacifique a connu une croissance du marché des cargos, passant de 25,85 milliards de dollars en 2021 à 22,44 milliards de dollars en 2022.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DÉTERMINANTS

Adoption croissante des carburants verts par rapport aux carburants convectionnels pour augmenter la croissance du marché

Les sources d’énergie les plus utilisées dans le monde sont le gaz, le pétrole et d’autres combustibles. Ces sources sont responsables de 80 % de la consommation totale d’énergie. L'utilisation de combustibles fossiles dans le secteur maritime présente plusieurs inconvénients bien connus et constitue la principale cause des émissions de gaz à effet de serre et des dommages environnementaux. Des études ont identifié le transport maritime comme une source importante d'émissions anthropiques de SOx et de NOx, montrant qu'ils représentent 13 % des émissions mondiales de SOx et 15 % des émissions mondiales de NOx. Compte tenu des implications environnementales, il vaut la peine d'envisager des sources d'énergie alternatives, telles quegaz de pétrole liquéfié (GPL), GNL, méthanol, hydrogène et autres, qui pourraient remplacer les combustibles fossiles, moteurs de la croissance du marché.

Par exemple, dans la vision environnementale du groupe MOL, 2.2.2, l'objectif de zéro émission de gaz à effet de serre est fixé pour 2050. Le groupe MOL a déjà commandé des porte-voitures, des vraquiers, des pétroliers, des ferries et un remorqueur construits au GNL, et ce nouveau vraquier sera son 17e navire océanique alimenté au GNL. Par conséquent, de tels développements propulsent le marché de la construction navale, en particulier dans le secteur du fret.

Accroître le commerce maritime, le soutien gouvernemental et les collaborations stratégiques pour stimuler la croissance du marché

Le secteur du transport maritime international représente environ 80 % du commerce mondial. La croissance du commerce maritime continue de bénéficier aux consommateurs mondiaux grâce à la concurrence sur les coûts de transport. Les principaux facteurs favorisant la croissance de ce secteur sont l’efficacité croissante du transport maritime comme mode de transport et une plus grande libéralisation de l’entrepreneuriat. Par exemple, selon les rapports, le trafic sur la route maritime du Nord devrait atteindre 80 millions de tonnes par an d’ici 2025 à travers l’Arctique. Ce développement rapide a soulevé des défis en matière de croissance économique, environnementaux, politiques et sociaux auxquels plusieurs gouvernements sont confrontés.

Par exemple, en 2021, avec l'achèvement de 13,0 millions de TBC de navires de mer, la Chine est restée la plus grande industrie de construction navale au monde, représentant 41,1 % du total mondial. De plus, la Chine détiendrait une part de 84,6 % des économies mondiales.

En outre, le libre-échange et la demande croissante de biens de consommation sont soutenus par une industrialisation croissante et la libéralisation des économies nationales. L’efficacité et la rapidité croissantes des expéditions ont également été rendues possibles grâce aux progrès technologiques.

FACTEURS DE RETENUE

La nature cyclique du marché suscite des inquiétudes quant à la capacité annuelle de construction navale, au carnet de commandes et à la rentabilité des constructeurs navals.

La nature cyclique de ce marché exerce une pression excédentaire sur les capacités des constructeurs navals pendant les périodes de pointe, ce qui affecte leurs activités opérationnelles et leur rentabilité. En raison de ce caractère cyclique et de l'inflation des matières premières, notamment de l'acier, la plupart des fabricants ont subi des pertes au cours des dernières années. Aux côtés des acteurs mineurs, de grands constructeurs navals, tels que Korea Shipbuilding & Offshore Engineering Co. (KSOE), Samsung Heavy Industries et Daewoo Shipbuilding & Marine Engineering Co., sont confrontés à des pertes au cours des dernières années.

Par exemple, malgré de nombreuses commandes, la perte cumulée de Samsung Heavy Industries est estimée à plus de 4,5 milliards de dollars depuis 2015. Il existe de nombreuses autres entreprises de ce type sur le marché. Par conséquent, le soutien du gouvernement en matière de subventions, de taxes, de prêts et de crédits est crucial pour relancer l’industrie navale dans des pays/régions spécifiques.

Analyse de segmentation

Analyse par type de navire

Le segment des pétroliers détenait la plus grande part de marché des cargos en raison de la demande croissante de transport de pétrole et de produits chimiques

En fonction du type de navire, le marché est segmenté en pétroliers, vraquiers, porte-conteneurs, cargos généraux, navires rouliers et autres. Dans d’autres segments, nous avons considéré le navire frigorifique, le conteneur intermodal, le navire collecteur, les navires polyvalents et autres.

Le segment des pétroliers représentait la plus grande part de marché en 2022. Cette croissance est due à ses applications croissantes pour le transport de charges en grandes quantités, et il peut transporter jusqu'à 24 000 GT. La demande croissante de porte-conteneurs à l’échelle mondiale alimente la croissance segmentaire au cours de la période de prévision.

Par exemple, en septembre 2022, l’armateur grec Imperial Petro a annoncé un accord pour l’acquisition de deux navires qui seront livrés en janvier 2024. Les deux navires ont une capacité globale d’environ 163 716 tonnages de port en lourd. La valeur totale de l'accord s'élève à environ 71 millions de dollars.

Le segment des vraquiers est le segment qui connaît la croissance la plus rapide au cours de la période de prévision. La demande croissante de vraquiers pour transporter de grandes quantités de marchandises, telles que des céréales, du charbon, des grains, du minerai,ciment, et d’autres, stimulent la croissance du segment. En outre, les vraquiers ont une grande capacité de transport pouvant atteindre 300 000 tonnes, et les aspects technologiques croissants des vraquiers accroissent la demande.

Par exemple, en juin 2023, Kansai Electric Power Co (KEPCO) a signé un contrat avec le géant japonais du transport maritime Mitsui O.S.K. Lines (MOL) pour fabriquer un vraquier à double remplissage capable de brûler soit du fioul marin conventionnel, soit du gaz naturel liquéfié (GNL). Il sera construit chez Oshima Shipbuilding Co.

Par analyse du type de carburant

Le segment du diesel et de l’essence est dominé en raison des efforts croissants de décarbonation déployés par les principaux acteurs

En fonction du type de carburant, le segment est classé en diesel et essence, hybride, GNL et autres.

Le segment du diesel et de l’essence représentait la plus grande part de marché en 2022. Les efforts croissants visant à décarboner la situation environnementale de la part de divers acteurs clés utilisant des carburants et des gaz avancés pour la propulsion marine augmentent considérablement la croissance du segment. Par exemple, en janvier 2023, MPC Container Ships et INERATEC ont signé un contrat pour la fourniture de gazole maritime synthétique (MOD) produit à partir dedioxyde de carboneet l'hydrogène renouvelable.

On estime que le segment du GNL est celui qui connaît la croissance la plus rapide au cours de la période de prévision 2023-2030. La demande croissante de carburant GNL par rapport au carburant conventionnel pour réduire les émissions, aidant les flottes à respecter les nouvelles réglementations environnementales internationales exigeant un carburant marin plus propre. Par exemple, en février 2023, Hapag-Lloyd a signé un contrat avec Rotterdam pour la construction de 12 nouveaux porte-conteneurs de 23 500 EVP propulsés au GNL.

Par Tonnage brut Analyse

Le segment 50 000 GT a dominé le segment en raison de la grande flotte

Sur la base du tonnage brut, le segment est classé en dessous de 50 000 GT, entre 50 000 et 120 000 GT et au-dessus de 120 000 GT. Le segment des moins de 50 000 personnes représentait la plus grande part de marché en 2022 en raison de la demande plus élevée de transport maritime dans des secteurs tels que l’automobile, la chimie et autres. Par exemple, en mars 2023, le chantier naval de Chengxi a construit un pétrolier de 50 000 GT pour une valeur contractuelle de plus de 54 millions de dollars. De tels développements catalysent la croissance du segment.

On estime que le segment des 50 000 à 120 000 GT est celui qui connaît la croissance la plus rapide au cours de la période de prévision. La forte demande de navires du segment 50 000 à 120 000 GT concerne le transport de marchandises dans plusieurs secteurs. Par exemple, en janvier 2023, Chengxi Shipbuilding, une entreprise chinoise, a commencé à construire un cargo pour une durée contractuelle de 555 jours. Dans le cadre du contrat, l'entreprise construira 70 000 GT pour une valeur contractuelle d'environ 38,75 millions de dollars.

Par Poids mort Analyse

75 000 – 200 000 TPLLe segment domine en raison de la demande considérablement croissante dans plusieurs secteurs

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Sur la base du poids mort, le marché est segmenté en moins de 75 000 DWT, entre 75 000 et 200 000 DWT et au-dessus de 200 000 DWT.

Le segment 75 000 – 200 000 DWT est le segment qui connaît la croissance la plus rapide entre 2023 et 2030 et détenait la plus grande part de marché en 2022. Les porte-conteneurs de moyenne et grande taille, les pétroliers, les vraquiers et autres relèvent de ce segment. La demande croissante pour ces navires à l’échelle mondiale alimente la croissance segmentaire. Par exemple, en janvier 2023, la livraison du pétrolier a été effectuée par Samsung Heavy Industry, Corée. Le temps nécessaire à la construction du pétrolier était de 685 jours. Dans le cadre du contrat, l'entreprise construit 168 000 DWT pour une valeur contractuelle d'environ 119,6 millions de dollars.

On estime que le segment inférieur à 75 000 DWT est le deuxième segment à la croissance la plus rapide au cours de la période de prévision. Les navires de moins de 75 000 DWT sont très demandés pour le transport de marchandises. Par exemple, en juillet 2022, Seaway 7 a pris livraison d’un nouveau navire de transport lourd semi-submersible. Le navire nouvellement construit, MV Xin Qun 3, a conclu un contrat coque nue avec United Faith. Le nom du navire est Seaway Swan, et il s'agit d'un LRV de 50 000 DWT avec une poupe ouverte et un grand pont, libre de toute obstruction.

- Le segment supérieur à 200 000 devrait détenir une part de 16,09 % en 2022.

Analyse régionale

Le marché est étudié dans plusieurs régions, notamment l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde.

Asia Pacific Cargo Vessel Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 24,74 milliards USD en 2025 et de 25,55 milliards USD en 2026. On estime qu'elle est la région connaissant la croissance la plus rapide au cours de la période de prévision en raison de l'augmentation de la flotte maritime de la Chine, du Japon et de la Corée du Sud. En outre, la Chine, le Japon et la République de Corée représentaient 94 % du marché de la construction navale.

Europe

En Europe, l’augmentation des investissements des entreprises privées dans la construction de navires devrait stimuler le marché. L’Europe devrait être la deuxième région à la croissance la plus rapide au cours de la période de prévision. La présence d’acteurs clés et de la deuxième plus grande flotte de la région a propulsé la croissance du marché européen des cargos.

Amérique du Nord

L’Amérique du Nord devrait connaître une croissance significative au cours de la période de prévision. L'augmentation du financement fédéral destiné à l'achat de navires par le gouvernement américain et la demande croissante de navires de nouvelle génération et de technologies avancées pour le transport maritime devraient stimuler la croissance du marché.

Le marché de l'Amérique latine connaît une croissance significative en raison d'une large distribution de biens via les chaînes d'approvisionnement, y compris ceux considérés comme essentiels, comme la nourriture et les fournitures médicales. Ainsi, le marché devrait connaître une croissance significative dans la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique prévoient une croissance régulière en raison de l’augmentation du transport de marchandises à l’échelle mondiale.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises clés se concentreront sur l'expansion de leurs activités par le biais de fusions et d'acquisitions

Le marché est relativement consolidé avec la présence de plusieurs acteurs majeurs, notamment en Chine et en Corée du Sud. Les fabricants d'équipement d'origine (OEM) ont introduit des technologies avancées, telles queimpression 3D, la propulsion électrique intégrée et les systèmes robotiques pour concevoir et développer des navires.

Hyundai Heavy Industries Co. Ltd., General Dynamics Corporation, Thales Group, Mitsubishi Heavy Industries Co. Ltd et BAE Systems figuraient parmi les principaux acteurs en 2022. Les fusions et acquisitions constituent également une stratégie importante des constructeurs navals du monde entier. Par exemple, Hyundai Heavy Industries Co. Ltd. a finalisé l’acquisition de Daewoo Shipbuilding & Marine Engineering Co. (DSME) au premier trimestre 2021. De même, en 2019, China State Shipbuilding Corporation (CSSC) a finalisé une fusion avec China Shipbuilding Industry Company (CSIC) pour former une nouvelle entreprise de construction navale.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Hyundai Heavy Industries Co. Ltd (HHI) (Corée du Sud)

- Namura Shipbuilding Co Ltd(Japon)

- Groupe des chantiers navals Damen(Pays-Bas)

- Construction navale et ingénierie offshore en Corée (Corée du Sud)

- Samsung Heavy Industries (Corée du Sud)

- Daewoo Shipbuilding & Marine Engineering (Corée du Sud)

- Dynamique générale NASSCO(NOUS.)

- Industries lourdes Mitsubishi(Japon)

- Mazagon Dock Shipbuilders Limited (Inde)

- Société de construction navale d'État de Chine (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2023 –Un important contrat avec Acta Marine pour la construction de deux autres CSOV, Construction Service Vessels, a été récemment conclu entre Tersan, l'un des principaux chantiers navals du secteur maritime. Ce nouveau contrat porte le carnet de commandes de Tersan Shipyards à quatre projets frères d'Acta Marine, après les deux CSOV actuellement en construction.

- Juin 2023 - Udupi Cochin Shipyard Limited (UCSL), le constructeur naval géré par le gouvernement indien, a remporté une commande internationale pour concevoir et construire six cargos de nouvelle génération de 3 800 DWT pour une entreprise norvégienne, Wilson Shipowning AS. Un contrat de 72 millions de dollars a été conclu avec la possibilité d'acheter huit navires supplémentaires. Le premier navire doit être livré en décembre 2024 et les autres devraient être achevés d'ici mars 2026.

- avril 2023 –Le chantier naval chinois China Merchants Heavy Industry-Jiangsu a attribué un premier contrat au spécialiste français du confinement du GNL GTT pour la conception de quatre nouveaux méthaniers (Liquified Natural Gas Carriers) pour le compte d'armateurs européens.

- mars 2023 –Le chantier naval sud-coréen Samsung Heavy Industries (SHI) a confié au spécialiste français du confinement du GNL GTT un contrat pour la conception du nouveau FLNG (Floating Liquified Natural Gas) pour le compte d'une entreprise asiatique.

- décembre 2022– GAIL Ltd, une entreprise publique indienne, a signé un contrat avec Mitsui O. S. K. Lines Ltd pour acheter un méthanier. Le transporteur sera construit par la société sud-coréenne Daewoo Shipbuilding & Marine Engineerings Co Ltd.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les différentes plates-formes, systèmes et applications des navires marins. En outre, le rapport offre un aperçu des tendances du marché mondial des cargos et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché développé ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

TCAC |

Taux de croissance de 3,3% (2026-2034) |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de navire

|

|

Par type de carburant

|

|

|

Par tonnage brut

|

|

|

Par poids mort

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 54,26 milliards de dollars en 2026 et devrait atteindre 70,35 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 3,3%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le vraquier du segment des types de navires devrait être le segment du marché qui connaît la croissance la plus rapide au cours de la période de prévision en raison de l’augmentation des contrats d’achat de navires de guerre auprès des forces navales.

Hyundai Heavy Industries Co. Ltd. est le principal acteur sur le marché mondial.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

Des systèmes modernes de lubrification de l’air utilisés dans la construction navale pour permettre la croissance du marché

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés