Taille du marché du dépistage des porteurs, part et analyse de l’industrie par type (dépistage ciblé des porteurs de maladies, dépistage étendu des porteurs (ECS) et dépistage par panel personnalisé), par technologie (séquençage de l’ADN, réaction en chaîne par polymérase (PCR), dépistage basé sur des puces à ADN et autres), par indication (hémoglobinopathies, fibrose kystique, atrophie musculaire spinale (SMA), X fragile et autres), par type d’échantillon (sang, salive et autres). Autres), par fournisseur de services (laboratoires cliniques, laboratoires hospitaliers, sociétés de tests direct

Taille du marché du contrôle des transporteurs et perspectives d’avenir

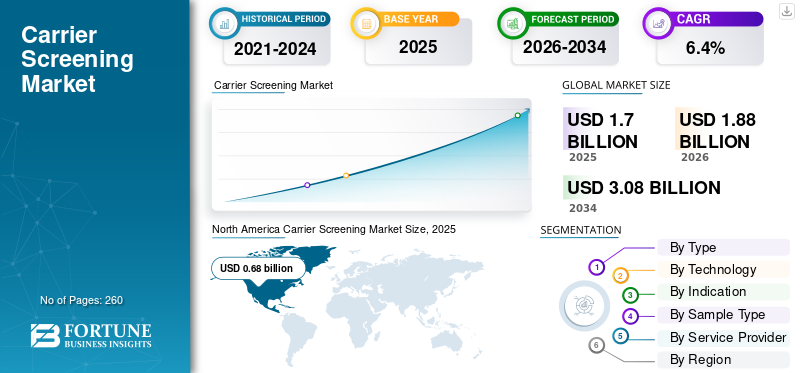

La taille du marché mondial du contrôle des transporteurs était évaluée à 1,70 milliard de dollars en 2025 et devrait passer de 1,88 milliard de dollars en 2026 à 3,08 milliards de dollars d’ici 2034, avec un TCAC de 6,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial du contrôle des porteurs avec une part de marché de 40, % en 2025.

Le dépistage des porteurs est un test génétique qui identifie si une personne est porteuse d'un gène correspondant à une maladie héréditaire spécifique, même si elle ne présente pas elle-même de symptômes. Il est recommandé avant ou pendant la grossesse de comprendre le risque de transmettre une maladie génétique récessive à un enfant. Le nombre croissant de maladies génétiques soutient encore davantage la demande de dépistage des porteurs, stimulant ainsi le taux d’adoption des produits et services sur le marché.

- Par exemple, selon les données publiées par l'Organisation mondiale de la santé (OMS) en 2025, on estime qu'à l'échelle mondiale, environ 7,9 millions de naissances, soit 6 % du total des naissances annuelles, surviennent avec une anomalie génétique ou partiellement génétique.

En outre, les initiatives stratégiques croissantes des principaux acteurs opérant sur le marché pour améliorer leur part de marché et sensibiliser médecine personnalisée et les diagnostics compagnons sont susceptibles d’augmenter les volumes de tests parmi la population de patients sur le marché. Ceci, associé à l’accent croissant mis sur les activités de recherche et de développement visant à développer et à introduire de nouveaux tests de dépistage parmi les principaux acteurs, notamment Natera, Inc., Labcorp, Quest Diagnostics Incorporated, Myriad Genetics, Inc. et d’autres, devrait stimuler la croissance du marché mondial du dépistage des porteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché du dépistage des transporteurs PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 1,70 milliard de dollars

- Taille du marché en 2026 : 1,88 milliard de dollars

- Taille du marché prévue pour 2034 : 3,08 milliards de dollars

- TCAC : 6,4 % de 2026 à 2034

- L’Amérique du Nord dominait le marché du contrôle des transporteurs avec une part de 40 % en 2025.

- Le segment NGS était en tête du marché avec une part de 73,3 % en 2025.

- Le segment des laboratoires cliniques a dominé avec une part de 57,0 % en 2026.

Amérique du Nord

L’Amérique du Nord arrive en tête avec 0,68 milliard de dollars en 2025 et devrait atteindre 0,72 milliard de dollars en 2026, grâce à l’adoption massive des tests génétiques et aux infrastructures de soins de santé.

Europe

L’Europe devrait atteindre 0,50 milliard de dollars en 2026, soutenue par les initiatives du NHS et de Genomics England et par l’augmentation des volumes de tests.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,34 milliard de dollars en 2026, devenant ainsi le deuxième plus grand marché régional.

NOUS.

Estimé à 0,72 milliard de dollars en 2026, soutenu par une forte adoption du dépistage génétique avancé et une forte couverture de remboursement

Japon

Une demande croissante motivée par une prise de conscience croissante des troubles génétiques et l’adoption croissante de programmes de dépistage basés sur la médecine de précision.

En savoir plus

Dynamique du marché :

Facteurs du marché

Progrès technologiques et sensibilisation croissante pour augmenter la croissance du marché

Le marché mondial du dépistage des porteurs connaît une forte croissance à mesure que la technologie, les politiques et la pratique clinique s’unissent pour façonner la demande. L’une des influences les plus significatives a été l’adoption généralisée du séquençage de nouvelle génération (NGS). Cette technologie a rendu les tests plus abordables, réduisant le coût par test et permettant le dépistage simultané de plusieurs conditions grâce à des panels de dépistage étendu des porteurs (ECS). Entre 2018 et 2023, on estime que les coûts de séquençage ont chuté de plus de 40 pour cent. En conséquence, les laboratoires du monde entier sont passés des tests PCR traditionnels monogéniques à des approches plus larges, basées sur des panels, qui améliorent la précision et augmentent les volumes globaux de tests.

De plus, les changements réglementaires ont également eu un impact majeur sur l’ensemble du marché. En 2021, l'American College of Medical Genetics (ACMG) a mis à jour ses lignes directrices pour recommander l'ECS à toute personne planifiant une grossesse, quelle que soit son origine ethnique. Cette approche inclusive a conduit à une forte augmentation des tests aux États-Unis et a stimulé son adoption dans d’autres régions telles que l’Europe, l’Australie et certaines parties de l’Asie. De plus, le nombre croissant de fécondation in vitro (FIV) les procédures et l’intégration de la sélection des porteurs dans les processus standard de préconception et de FIV ont encore stimulé la demande. Les cliniques de fertilité incluent désormais fréquemment l'ECS pour aider à réduire le risque de maladies héréditaires.

- Par exemple, selon l’American Society for Reproductive Medicine (ASRM), le nombre total de cycles de FIV effectués dans les 371 cliniques membres du SART déclarantes est passé de 389 993 en 2022 à 432 641 en 2023.

En outre, les campagnes de sensibilisation axées sur des pathologies telles que la thalassémie, l'amyotrophie musculaire spinale (AMS) et la mucoviscidose ont également favorisé une plus large acceptation du dépistage génétique. L’identification précoce du statut de porteur peut aider à prévenir les troubles génétiques graves, ce qui motive les prestataires de soins de santé, les gouvernements et les assureurs à élargir l’accès aux tests. Ensemble, ces facteurs entraînent une adoption plus rapide et une pénétration plus profonde du marché dans les systèmes de santé développés et émergents, contribuant ainsi à la croissance du marché mondial du dépistage des porteurs.

Restrictions du marché

Coût élevé associé aux tests pour limiter l'adoption du produit

Alors que le marché mondial du contrôle des porteurs continue de croître, plusieurs défis limitent encore son adoption complète. L’obstacle le plus important reste le coût des tests, en particulier dans les pays en développement. Même si le séquençage de nouvelle génération (NGS) est devenu plus abordable, les panels de dépistage étendu des porteurs (ECS) se situent toujours entre 250 et 600 USD dans de nombreuses régions. Sans couverture d’assurance généralisée, ces coûts restent prohibitifs pour une grande partie de la population. Les politiques de remboursement varient également considérablement. Certains pays, comme les États-Unis, l’Australie et quelques pays européens, subventionnent les tests ; cependant, de nombreux systèmes de santé en Asie, en Amérique latine et en Afrique fournissent peu ou pas de soutien aux tests.

En outre, l’adoption inégale des directives de dépistage, alors que de nombreuses autorités sanitaires continuent de s’appuyer sur des approches basées sur l’ascendance ou spécifiques à une maladie, empêche un déploiement à grande échelle. L’absence de cadres nationaux ou internationaux standardisés retarde l’intégration dans les programmes de santé publique. Par exemple, alors que les États-Unis et l’Australie recommandent désormais l’ECS universel, le NHS britannique limite toujours les tests aux groupes à haut risque, ce qui ralentit un accès plus large.

De plus, la pénurie de professionnels qualifiés freine également la croissance. Le dépistage des porteurs nécessite généralement un conseil génétique avant et après le test ; cependant, de nombreuses régions manquent de professionnels qualifiés en nombre suffisant pour répondre à la demande croissante. Ce déficit est particulièrement évident sur les marchés de la fertilité en croissance rapide, comme l’Inde et l’Asie du Sud-Est.

Par conséquent, tous les facteurs mentionnés ci-dessus, associés à un scénario réglementaire strict pour l’approbation des produits associés, sont responsables de la baisse de la demande et du taux d’adoption de ces tests, ce qui devrait en outre entraver la croissance du marché.

Opportunités de marché

Pénétration du contrôle des transporteurs dans les marchés émergents pour créer des opportunités de marché

Le marché mondial du contrôle des porteurs devrait connaître une forte croissance à mesure que de nouvelles opportunités émergent dans les régions et les technologies. L’une des plus grandes opportunités réside dans la pénétration d’ECS sur les marchés émergents. Des pays comme l’Inde, le Brésil, l’Indonésie et les États du CCG connaissent une croissance constante des traitements de fertilité ainsi qu’une prise de conscience croissante des troubles génétiques. Avec plus de 140 millions de naissances enregistrées chaque année dans les régions Asie-Pacifique et Afrique, l’adoption même partielle du dépistage des porteurs pourrait se traduire par des milliards de dollars de valeur marchande supplémentaire.

En outre, les programmes de santé génétique soutenus par le gouvernement contribuent également à façonner cette opportunité. Des pays tels que les Émirats arabes unis, l'Arabie saoudite et le Qatar mènent déjà des initiatives nationales de dépistage prénuptial axées sur les hémoglobinopathies, et plusieurs envisagent désormais d'inclure des panels élargis de dépistage des porteurs (ECS). En parallèle, les investissements à grande échelle de la Chine dans génomique et les infrastructures de santé de la population ouvrent une autre frontière majeure pour l’expansion du marché.

Le lien croissant entre le dépistage des porteurs, la FIV et les soins préconceptionnels remodèle davantage la demande mondiale du marché du dépistage des porteurs, et les principaux centres de fertilité proposent de plus en plus de packages de tests génétiques groupés qui associent le dépistage des porteurs aux tests d'aneuploïdie et à l'évaluation du risque polygénique. De plus, l'intégration d'outils d'intelligence artificielle qui facilitent l'interprétation des variantes, ainsi que des flux de travail automatisés en laboratoire, aident les laboratoires à réduire les délais d'exécution et les coûts d'exploitation. Les partenariats stratégiques entre les prestataires de séquençage et les cliniques de fertilité créent également de nouveaux modèles commerciaux, générant ainsi une opportunité de marché importante.

Défis du marché

Diagnostic limité et résistant dans les pays en développement pour entraver la croissance du marché

Les organisations gouvernementales et non gouvernementales se concentrent de plus en plus sur les initiatives stratégiques visant à sensibiliser la population à la détection précoce et à la surveillance des maladies génétiques. Cependant, on constate une prévalence croissante de retards de diagnostic des maladies génétiques en raison de facteurs distincts, tels que l'orientation tardive de patients atteints de maladies génétiques, ainsi que l'expertise limitée du conseil génétique pour identifier les maladies, en particulier dans les pays émergents.

De plus, les considérations éthiques, juridiques et culturelles posent des défis. Les préoccupations concernant la prise de décision en matière de reproduction, la divulgation des porteurs et la confidentialité génétique créent une résistance dans certaines populations. Ces défis limitent collectivement l’uniformité et l’évolutivité mondiales des programmes de dépistage des porteurs dans les pays en développement.

Tendances du marché du contrôle des transporteurs

Passage préférentiel des tests ciblés à des panels multigènes élargis pour alimenter la demande de tests

Plusieurs tendances majeures remodèlent le marché du contrôle des porteurs. Premièrement, la migration rapide des tests ciblés vers des panels multigènes élargis se poursuit à l’échelle mondiale. En 2023, plus de 70 % des tests en Amérique du Nord sont déjà basés sur des panels, et l'Europe et la région APAC suivent une trajectoire similaire. La standardisation des panels dans les laboratoires augmente la confiance clinique et simplifie les politiques des payeurs.

En outre, une autre tendance majeure est la normalisation de la collecte d’échantillons à domicile et des kits de salive, portée par les acteurs de la génomique DTC et les centres de FIV s’adressant aux patients soucieux de leur commodité. Cela a réduit les obstacles à l’accès et étendu les tests aux populations rurales et éloignées. Ces tendances raccourcissent les délais d’exécution, permettant ainsi d’augmenter le volume de tests. Collectivement, ces tendances indiquent une nette évolution vers des écosystèmes de dépistage des porteurs à haut débit, basés sur l’IA et centrés sur le patient.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Nombre croissant de tests de dépistage étendu des porteurs (ECS) pour mener la domination du segment

En fonction du type, le marché est divisé en dépistage ciblé des porteurs de maladies, dépistage élargi des porteurs (ECS) et dépistage par panel personnalisé.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du dépistage élargi des porteurs (ECS) détenait la plus grande part de marché mondiale du dépistage des porteurs en 2025. La croissance est principalement due au nombre croissant de tests de dépistage élargi des porteurs (ECS), qui couvrent des centaines de gènes simultanément, quelle que soit l’origine ethnique ou les antécédents familiaux. Ceci, associé à l’attention croissante des organismes de santé sur les lignes directrices publiées pour intégrer le dépistage des porteurs. Par exemple, l’American College of Medical Genetics and Genomics (ACMG) fournit des lignes directrices sur le dépistage préconceptionnel et prénatal des porteurs.

Le segment des criblages de panneaux personnalisés devrait croître à un TCAC de 5,9 % au cours de la période de prévision.

Par technologie

La prévalence croissante des maladies génétiques alimente la croissance segmentaire du séquençage de nouvelle génération (NGS)

Basé sur la technologie, le marché est segmenté en séquençage de nouvelle génération (NGS), réaction en chaîne par polymérase (PCR), le criblage basé sur des puces à ADN et d'autres technologies.

Le segment du séquençage de nouvelle génération (NGS) a dominé le marché mondial en 2025. En termes de technologie, le segment du séquençage de nouvelle génération (NGS) représentait une part de 73,3 % en 2025. La croissance est attribuée à la prévalence croissante de troubles génétiques, tels que les hémoglobinopathies, la mucoviscidose, l'amyotrophie spinale (SMA), le syndrome du X fragile et d'autres, ce qui entraîne une utilisation élevée du séquençage de nouvelle génération (NGS), contribuant ainsi à la croissance du segment. De plus, une diminution des coûts de séquençage par gène, l’expansion des panels ECS et une augmentation du remboursement des tests contribuent à la croissance segmentaire.

Le segment de la réaction en chaîne par polymérase (PCR) est prêt à connaître une croissance, avec un taux prévu de 6,0 % sur la période de prévision.

Par indication

La prévalence croissante des hémoglobinopathies a conduit à la domination du segment

En fonction de l’indication, le marché est segmenté en hémoglobinopathies, mucoviscidose, atrophie musculaire spinale (AMS), syndrome de l’X fragile et autres.

Le segment des hémoglobinopathies a dominé le marché en 2025. En 2026, le segment devrait dominer avec une part de 28,9 %. La part dominante est attribuée à la prévalence croissante des hémoglobinopathies, telles que la thalassémie et la drépanocytose, ce qui conduit à son tour à un nombre croissant de tests de dépistage des porteurs dans le monde.

- Par exemple, selon les données publiées dans le rapport 2023 sur l’état mondial de la sensibilisation à la thalassémie par BGI Genomics, 5,2 % de la population mondiale est porteuse d’anomalies de l’hémoglobine, ce qui entraîne la naissance d’environ 300 000 à 400 000 enfants avec des hémoglobinopathies graves chaque année. La thalassémie, une hémoglobinopathie héréditaire, survient dans environ 4,4 naissances vivantes sur 10 000 et est plus répandue dans les zones côtières méditerranéennes, en Afrique, au Moyen-Orient, en Asie du Sud-Est et dans le sud de la Chine.

Le segment de l’amyotrophie spinale (SMA) devrait croître à un TCAC de 7,1 % au cours de la période de prévision.

Par type d'échantillon

Échantillon de sang préféré pour un diagnostic précis conduit à la domination segmentaire

En fonction du type d’échantillon, le marché est divisé en sang, salive et autres.

Le segment du sang a dominé le marché en 2025. La forte préférence accordée aux échantillons de sang par les laboratoires cliniques est due à leur grande efficacité et précision dans le diagnostic et la surveillance des maladies. En outre, le segment devrait détenir une part de 73,7 % en 2026.

- Par exemple, selon les statistiques publiées par le Royal College of Pathologists, 500 millions de tests de biochimie et 130 millions de tests d'hématologie sont effectués chaque année, ce qui donne lieu à 14 tests pour chaque personne en Angleterre et au Pays de Galles.

De plus, le segment de la salive devrait croître à un TCAC de 6,8 % au cours de la période d’étude.

Par fournisseur de services

L’augmentation du volume de tests dans les laboratoires cliniques a conduit à la domination segmentaire

En fonction du prestataire, le marché est divisé en laboratoires cliniques, laboratoires hospitaliers, vente directe au consommateur (DTC) sociétés de tests et autres.

Le segment des laboratoires cliniques a dominé le marché en 2025. La prévalence croissante des maladies génétiques, le nombre croissant de patients, le nombre croissant de volumes de tests et l’augmentation du nombre de laboratoires cliniques sont des facteurs clés qui stimulent la croissance segmentaire du marché. De plus, le segment devrait détenir une part de 57,0 % en 2026.

- Par exemple, selon les statistiques publiées par l’American Clinical Laboratory Association, environ 322 488 laboratoires cliniques opèrent aux États-Unis.

En outre, le segment des sociétés de tests s’adressant directement aux consommateurs (DTC) devrait croître à un TCAC de 7,0 % au cours de la période d’étude.

Perspectives régionales du marché du contrôle des transporteurs

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord:

L’Amérique du Nord détenait la part dominante en 2024, évaluée à 0,62 milliard de dollars, et a également pris la première place en 2025 avec 0,68 milliard de dollars. La domination de la région est attribuée à plusieurs facteurs, notamment la prévalence croissante des maladies génétiques, le développement des infrastructures de santé, des politiques de remboursement adéquates, l'adoption croissante de technologies technologiquement avancées, etc. En 2026, le marché américain devrait atteindre 0,72 milliard de dollars.

- Par exemple, selon les données publiées par les Centers for Disease Control & Prevention (CDC) en 2024, environ 350 millions de tests sont effectués chaque année aux États-Unis.

North America Carrier Screening Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe et Asie-Pacifique :

D’autres régions, telles que l’Europe et l’Asie-Pacifique, devraient connaître une croissance considérable au cours de la période de prévision. Au cours de la période d’étude, la région européenne devrait enregistrer un taux de croissance de 6,0 % et atteindre la valorisation de 0,50 milliard de dollars en 2026. L’adoption généralisée du NGS par le NHS et Genomics England, un nombre croissant de volumes de tests, des normes réglementaires strictes, la mise en œuvre généralisée de systèmes de pathologie numérique, la demande croissante pour ces services de dépistage des porteurs, l’amélioration de l’accès aux soins de santé, les initiatives gouvernementales stratégiques et d’autres sont quelques-uns des facteurs soutenant la croissance du marché dans la région. Forts de ces facteurs, des pays comme le Royaume-Uni devraient enregistrer une valorisation de 0,07 milliard de dollars, l'Allemagne 0,11 milliard de dollars et la France 0,08 milliard de dollars en 2026. Après l'Europe, le marché de l'Asie-Pacifique devrait atteindre 0,34 milliard de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Dans la région, l’Inde devrait atteindre 0,07 milliard de dollars, tandis que la Chine devrait atteindre 0,08 milliard de dollars d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période d’étude, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance considérable de ce marché. Le marché latino-américain devrait atteindre une valorisation de 0,16 milliard de dollars en 2026. La prévalence croissante des maladies génétiques, la sensibilisation croissante au diagnostic précoce des maladies, l’augmentation des projets de modernisation des soins de santé et l’amélioration des systèmes de santé stimulent l’adoption des produits dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,06 milliard de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

Nombre croissant de volumes de tests parmi les acteurs clés pour contribuer à leur domination

Un portefeuille de services solide et diversifié, associé à des laboratoires technologiquement avancés et à une présence mondiale significative de la marque, est l'un des facteurs cruciaux soutenant la domination de ces acteurs sur le marché. Natera, Inc., Labcorp, Quest Diagnostics Incorporated et Myriad Genetics, Inc. sont des acteurs de premier plan sur le marché en 2025. De plus, les principaux acteurs proposent une large gamme de tests ECS et NIPT et ont une forte pénétration dans les tests d'obstétrique et de gynécologie.

- Par exemple, Natera, Inc. propose Horizon, qui propose un dépistage complet utilisant les dernières technologies, y compris le séquençage de nouvelle génération. Horizon recherche les gènes associés à des maladies génétiques héréditaires spécifiques, y compris des maladies couramment dépistées telles que fibrose kystique, l'amyotrophie spinale, le syndrome du X fragile et l'anémie falciforme.

D'autres acteurs clés, notamment Fulgent Genetics, BGI Group, Berry Genomics, Eurofins Scientific et d'autres, augmentent également leur part de marché grâce à des initiatives stratégiques visant à accroître leur présence géographique dans les pays émergents afin de renforcer leurs services.

Liste des sociétés de contrôle des transporteurs clés profilées :

- Natera, Inc. (NOUS.)

- Labcorp (États-Unis)

- Quête Diagnostics Incorporée. (NOUS.)

- Myriad Génétique, Inc. (NOUS.)

- Fulgent Genetics (États-Unis)

- Groupe BGI (Chine)

- Berry Genomics (Chine)

- Eurofins Scientifique (Luxembourg)

- CENTOGENE GmbH (Allemagne)

- YOURGENE HEALTH (Royaume-Uni)

- MedGenome (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2024 – Yourgene Health (qui fait partie du groupe de sociétés Novacyt), l'un des principaux groupes internationaux de diagnostic moléculaire, annonce avoir reçu l'accréditation selon les nouvelles exigences de l'UE du règlement sur le diagnostic in vitro (IVDR) pour le test Yourgene Cystic Fibrosis Base.

- janvier 2024 – Natera, Inc., un leader mondial des tests d'ADN acellulaire (cfDNA), a annoncé avoir acquis les actifs de santé reproductive d'Invitae. Ces actifs concernent les activités de dépistage prénatal non invasif et de dépistage des porteurs d’Invitae.

- octobre 2022 – Ambry Genetics, leader des tests de diagnostic clinique et filiale de REALM IDx, a lancé un nouveau programme de santé reproductive piloté par son CARE ProgramTM (Comprehensive Assessment, Risk, and Education). Cette plateforme numérique améliore l'expérience du patient et du prestataire en facilitant l'accès à l'éducation génétique, aux tests, aux rapports et aux conseils.

- Février 2020 – Asuragen, Inc., une société de diagnostic moléculaire proposant des produits de haute qualité et faciles à utiliser pour des tests complexes en génétique et en oncologie, a annoncé que son kit AmplideX Fragile X Dx et Carrier Screen a été autorisé par la Food and Drug Administration (FDA) des États-Unis.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial du dépistage des transporteurs, en se concentrant sur les aspects clés tels que les principales entreprises, les types, les applications, les techniques et les utilisateurs finaux. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,4 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, technologie, indication, type d'échantillon, fournisseur de services et région |

|

Par type |

|

|

Par technologie |

|

|

Par indication |

|

|

Par type d'échantillon |

|

|

Par fournisseur de services |

|

|

Par région |

Amérique du Nord (par type, par technologie, par indication, par type d'échantillon, par fournisseur de services et par pays)

Europe (par type, par technologie, par indication, par type d'échantillon, par fournisseur de services et par pays/sous-région)

Asie-Pacifique (par type, par technologie, par indication, par type d'échantillon, par fournisseur de services et par pays/sous-région)

Amérique latine (par type, par technologie, par indication, par type d'échantillon, par fournisseur de services et par pays/sous-région)

Moyen-Orient et Afrique (par type, par technologie, par indication, par type d'échantillon, par fournisseur de services et par pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,70 milliard de dollars en 2025 et qu’elle devrait atteindre 3,08 milliards de dollars d’ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 0,68 milliard de dollars.

Avec une croissance de 6,4%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type, le segment élargi du contrôle des porteurs (ECS) est le segment leader de ce marché.

Les progrès technologiques et la prise de conscience croissante sont parmi les principaux facteurs qui stimulent la croissance du marché.

Natera, Inc., Labcorp, Quest Diagnostics Incorporated et Myriad Genetics, Inc. sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 260

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés