Taille, part et analyse de l’industrie de la thérapie cellulaire par type de thérapie (thérapie cellulaire CAR-T, thérapie cellulaire TCR-T, cellules tueuses naturelles (NK) et autres), par produit (Kymriah, Yescarta, Tecartus, Breyanzi, Abecma, Carvykti et autres), par indication (oncologie et autres), par utilisateur final (hôpitaux et cliniques, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché de la thérapie cellulaire et perspectives d’avenir

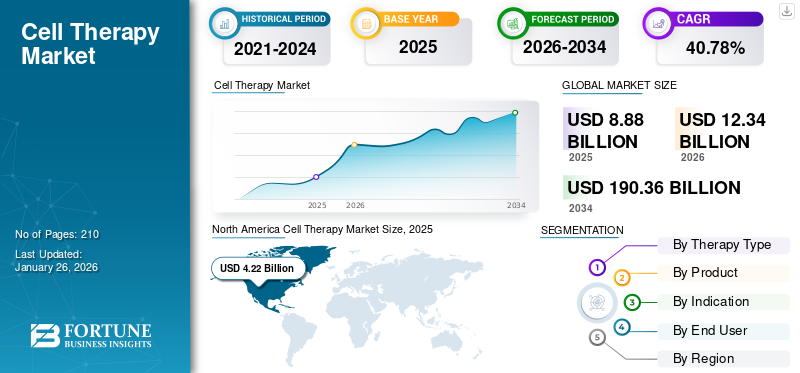

La taille du marché mondial de la thérapie cellulaire était évaluée à 8,64 milliards USD en 2025. Le marché devrait passer de 12,22 milliards USD en 2026 à 122,87 milliards USD d’ici 2034, avec un TCAC de 33,14 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la thérapie cellulaire avec une part de marché de 47,10 % en 2025.

La thérapie cellulaire ou thérapie cellulaire est un traitement médical qui implique l'administration de cellules vivantes transplantées à un patient pour traiter ou prévenir une maladie. Ces cellules thérapeutiques peuvent être collectées auprès du patient lui-même (autologues) ou auprès d'un donneur (allogénique), puis modifiées en laboratoire pour améliorer leur capacité à détruire les cellules malades, à régénérer les tissus ou à restaurer une fonction cellulaire normale. Le marché mondial connaît une croissance rapide, soutenue par la demande croissante de traitement de diverses maladies incurables, l'augmentation des approbations réglementaires et des voies accélérées, ainsi que l'augmentation des investissements et des collaborations stratégiques.

Le marché est dominé par les grandsbiopharmaceutiqueavec Novartis AG, Gilead Sciences, Inc. et Bristol Myers Squibb en première ligne. Des facteurs tels qu’une large disponibilité de produits, des investissements élevés en R&D et l’évolution du pipeline ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA THÉRAPIE CELLULAIRE

- Taille du marché en 2025 : 8,64 milliards de dollars

- Taille du marché en 2026 : 12,22 milliards de dollars

- Taille du marché prévue pour 2034 : 122,87 milliards de dollars

- TCAC : 33,14 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la thérapie cellulaire avec une part de 47,10 % en 2025.

- Le segment de la thérapie cellulaire CAR-T représentait 99,8 % de la part de marché en 2025.

- Le segment des hôpitaux et cliniques détenait 55,8 % de part de marché en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 4,07 milliards de dollars en 2025, représentant 47,10 % des revenus du marché mondial.

Europe

L'Europe était évaluée à 2,28 milliards de dollars en 2025 et devrait croître à un TCAC de 30,80 %.

Asie-Pacifique

L’Asie-Pacifique a atteint 1,39 milliard de dollars en 2025, assurant ainsi la position de troisième marché régional.

NOUS.

Le marché était évalué à 3,79 milliards de dollars en 2025.

Japon

L’adoption de la thérapie cellulaire se développe parallèlement à la croissance plus large du marché de l’Asie-Pacifique.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des besoins médicaux élevés non satisfaits en oncologie et en maladies rares pour propulser la croissance du marché

Les besoins médicaux élevés et non satisfaits en oncologie et dans les maladies rares jouent un rôle important dans l’adoption des thérapies cellulaires. Le potentiel de traitements curatifs ponctuels en oncologie (en particulier pour les cancers récidivants/réfractaires) et dans les maladies génétiques rares fait de la thérapie cellulaire un domaine hautement prioritaire. Actuellement, environ 95 % des maladies rares ne bénéficient pas d’un traitement approuvé par la FDA américaine. Dans de tels cas, ces thérapies peuvent traiter des maladies génétiques rares, dont beaucoup sont mortelles pendant la petite enfance. De plus, la nature personnalisée des thérapies cellulaires s’accorde bien avec la médecine de précision requise pour traiter les fondements génétiques uniques de nombreuses maladies rares. En raison de ces facteurs, la demande de thérapies cellulaires augmente rapidement, ce qui stimule la croissance du marché mondial. De plus, les progrès cliniques rapides des CAR-T et d’autres thérapies à base de cellules T, ainsi que l’augmentation des approbations et l’expansion des étiquettes propulsent davantage la croissance du marché.

- Selon le rapport de l’Organisation mondiale de la santé publié en août 2025, environ 7,74 millions de personnes vivaient avec la drépanocytose en 2021 dans le monde. Une population de patients aussi importante augmente la demande de thérapies ciblées et devrait propulser la croissance du marché mondial de la thérapie cellulaire.

RESTRICTIONS DU MARCHÉ

Problèmes de sécurité et risques cliniques pour restreindre l’expansion du marché

Les problèmes de sécurité et les risques cliniques associés aux thérapies cellulaires limitent dans une certaine mesure la croissance du marché. Ces préoccupations incluent la tumorigenèse due au potentiel de croissance des cellules, les réponses immunitaires telles que le rejet oumaladie du greffon contre l'hôte (GVHD), et une migration cellulaire mal dirigée vers des zones indésirables. De plus, des effets secondaires graves tels que le syndrome de libération des cytokines (SRC) et la neurotoxicité peuvent mettre la vie en danger et nécessiter des soins spécialisés. Cela limite le traitement aux hôpitaux certifiés bénéficiant du soutien des soins intensifs, limitant ainsi une adoption généralisée.

- Par exemple, selon Gilead Sciences, Inc., Yescarta (axicabtagene ciloleucel), une neurotoxicité de grade ≥ 3 est survenue chez environ 32 % des patients atteints d'un lymphome à grandes cellules B (LBCL).

OPPORTUNITÉS DE MARCHÉ

Émergence de thérapies cellulaires allogéniques pour créer des opportunités de croissance lucratives

Les thérapies cellulaires allogéniques apparaissent comme une approche médicale transformatrice, tirant parti des cellules saines de donneurs pour une solution « prête à l'emploi ». Ces thérapies offrent une évolutivité améliorée, des coûts réduits et une mise en route plus rapide du traitement par rapport aux thérapies autologues spécifiques au patient. Ce secteur en expansion est tiré par les progrès technologiques en matière de génie génétique et de fabrication, avec des investissements croissants et des études cliniques axées sur l'oncologie, les maladies auto-immunes et les affections neurologiques.

- Par exemple, en juin 2025, Allogene Therapeutics a annoncé les données de phase 1 pour ALLO-316. Le candidat est un produit expérimental AlloCAR T ciblant le CD70 et a montré le potentiel d'apporter un bénéfice clinique chez les personnes atteintes de TPS CD70 ≥ 50 % de carcinome rénal (CCR) avancé ou métastatique.

TENDANCES DU MARCHÉ DE LA THÉRAPIE CELLULAIRE

L’expansion des applications au-delà de l’hématologie est l’une des tendances importantes du marché

Actuellement, le marché est dominé par les cancers hématologiques. Cependant, depuis quelques années, les acteurs opérationnels se tournent vers le développement de thérapies cellulaires pour les tumeurs solides. En raison de l’énorme marché inexploité, les entreprises conçoivent désormais des cellules CAR T pour reconnaître simultanément plusieurs antigènes (doubles ou tri-CAR) afin de surmonter la fuite d’antigènes. Avec des efforts croissants, les organismes de réglementation soutiennent également l’approbation de produits innovants pour les tumeurs solides.

- Par exemple, en février 2024, la FDA américaine a approuvé AMTAGVI (lifileucel) développé par Iovance Biotherapeutics, Inc. Il s'agit d'une immunothérapie par cellules T indiquée pour le mélanome avancé.

LES DÉFIS DU MARCHÉ

Coût de traitement élevé pour limiter la croissance du marché

L’un des principaux facteurs posant un défi à la croissance du marché est le coût élevé du traitement. Ces thérapies sont souvent coûteuses en raison de leur recherche et développement approfondis et des coûts associés. Cela se traduit par une accessibilité limitée, en particulier dans les économies émergentes dont les budgets de santé sont limités. De plus, les coûts de soutien associés, tels que l'hospitalisation, la surveillance et les soins de suivi, créent un fardeau financier supplémentaire pour le patient.

- Par exemple, selon les données de Drugs.com mises à jour en juillet 2025, le prix de Yescarta est d'environ 537 592 USD par schéma thérapeutique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de thérapie

Adoption élevée et soutien à l’investissement pour propulser la croissance du segment de la thérapie cellulaire CAR-T

Sur la base du type de thérapie, le marché est classé en thérapie cellulaire CAR-T, thérapie cellulaire TCR-T, cellules tueuses naturelles (NK) et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

LeThérapie cellulaire CAR-Treprésentait une part de marché dominante en 2025, représentant 99,8 % de la part de marché totale. Cela peut être attribué à divers facteurs tels que l'augmentation des approbations réglementaires, une forte adoption par le marché, un solide pipeline clinique et un large soutien aux investissements pour le développement de produits innovants. De plus, plusieurs acteurs opérationnels investissent activement pour faire progresser les candidats cliniques dans le but d’obtenir l’approbation réglementaire. La confluence de tous les facteurs mentionnés ci-dessus devrait stimuler la croissance du segment.

- Selon une étude publiée dans le National Center for Biotechnology Information (NCBI) en mai 2025, le nombre d’essais cliniques CAR-T enregistrés sur ClinicalTrials.gov était de 1 580 en avril 2024.

Par produit

Une large base de patients a contribué à la croissance du segment Yescarta

Sur la base du produit, le marché est classé en Kymriah, Yescarta, Tecartus, Breyanzi, Abecma, Carvykti et autres.

Le segment Yescarta représentait une part dominante du marché en 2025. La domination de cette thérapie est principalement due à sa large base de patients cibles, à son paysage de remboursement favorable et à son large éventail d'indications approuvées. De plus, un vaste réseau de distribution à travers le monde a également contribué à la croissance segmentaire.

- Par exemple, Kite Pharma, le fabricant de Yescarta, compte plus de 570 centres de traitement autorisés (ATC) dans le monde, dont plus de 160 aux États-Unis, où les patients peuvent recevoir une thérapie cellulaire CAR-T.

Le segment Abecma devrait connaître un taux de croissance de 13,76 % tout au long de la période d'étude.

Par indication

Le nombre élevé de produits approuvés alimente la croissance du segment de l'oncologie

En termes d’indication, le marché est classé en oncologie et autres.

Le segment de l’oncologie a conquis la plus grande part de marché de la thérapie cellulaire en 2025. En 2025, le segment devrait dominer avec une part de 100 %. Les principaux facteurs responsables de la domination du segment comprennent un nombre élevé de produits approuvés, un pipeline clinique en expansion rapide, l'expansion des indications aux tumeurs solides et un fort flux d'investissement. De plus, l’augmentation des collaborations stratégiques entre les entités du marché complète encore la croissance du segment.

- Par exemple, selon une étude publiée dans la revue Nature en mai 2024, 5 639 essais cliniques interventionnels de thérapie cellulaire cancéreuse ont été enregistrés, et de nombreux essais en cours portent toujours sur des indications en cancer/oncologie.

Le segment autres devrait atteindre une valorisation boursière de 1,54 milliard de dollars en 2034.

Par utilisateur final

La disponibilité croissante des thérapies cellulaires dans les hôpitaux et les cliniques a propulsé la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques, cliniques spécialisées et autres.

En 2025, le segment des hôpitaux et cliniques dominait le marché avec la plus grande part en termes d’utilisateurs finaux. Les hôpitaux et les cliniques sont les principaux lieux où les thérapies cellulaires peuvent être facilement administrées. Cela est dû à la présence d’infrastructures spécialisées dans les grands hôpitaux, à la disponibilité de soins multidisciplinaires et à l’alignement sur le cadre de remboursement. De plus, un nombre croissant d’hôpitaux proposant des thérapies cellulaires soutient également la croissance du segment. Le segment devrait détenir 55,8 % des parts en 2025.

- Par exemple, en mai 2025, l’hôpital Kauvery de Chennai, en Inde, a lancé la thérapie par cellules Chimeric Antigen Receptor T (CAR-T) pour le traitement du cancer.

Le segment des cliniques spécialisées devrait croître à un TCAC de 35,26 % au cours de la période d’étude.

Perspectives régionales du marché de la thérapie cellulaire

Par géographie, le marché est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Cell Therapy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord dominait le marché mondial, évalué à 3,02 milliards de dollars en 2024, et représentait également la première part en 2025 avec 4,07 milliards de dollars. La domination de la région est principalement due à un nombre élevé de produits commercialisés, à des cadres de remboursement avancés et à un large pipeline clinique d'acteurs opérationnels. En 2025, on estime que le marché américain aura atteint une valeur de 3,79 milliards de dollars. L’afflux élevé d’investissements, associé à une prise de conscience et une acceptation croissantes de la part des médecins et des patients, a soutenu la croissance du marché aux États-Unis.

- Par exemple, en juillet 2025, AstraZeneca a annoncé un investissement de 50 millions de dollars dans la R&D et la fabrication aux États-Unis. Cela comprend le développement d’installations de fabrication avancées de nouvelle génération pour la thérapie cellulaire en Californie et dans le Maryland.

Asie-Pacifique et Europe

Les marchés de l’Asie-Pacifique et de l’Europe devraient connaître une croissance remarquable dans les années à venir. Au cours de la période de prévision, le marché européen devrait croître à un TCAC de 30,80 %, ce qui en fera la deuxième plus grande région parmi toutes les régions et atteindra la valorisation de 2,28 milliards USD en 2025. La croissance régionale est renforcée par une forte R&D et une adoption clinique, soutenues par le rôle croissant des autorités réglementaires dans l'approbation de nouvelles indications. Forts de ces facteurs, des pays comme le Royaume-Uni, l’Allemagne et la France devraient avoir enregistré une valorisation de 0,37 milliard USD, 0,55 milliard USD et 0,38 milliard USD respectivement en 2025.

Après l’Europe, le marché de la région Asie-Pacifique devrait atteindre 1,39 milliard de dollars en 2025 et assurer la position de troisième plus grande région du marché mondial. Dans la région, les marchés de l’Inde et de la Chine devraient atteindre respectivement 0,08 milliard de dollars et 0,50 milliard de dollars en 2025.

Amérique latine, Moyen-Orient et Afrique

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique devraient croître à un rythme plus lent au cours de la période d’étude. Le marché latino-américain, en 2025, aurait enregistré une valeur de 0,47 milliard de dollars. L'adoption de la thérapie cellulaire dans ces régions reste limitée en raison de contraintes d'infrastructure et de coûts. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,24 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'accent mis sur les activités de R&D et l'expansion des offres de produits soutiennent la position dominante des entreprises leaders

Le marché mondial de la thérapie cellulaire se caractérise par une structure semi-fragmentée avec la présence de quelques grandes sociétés biopharmaceutiques détenant des parts de marché significatives, ainsi qu'un nombre croissant d'acteurs émergents et de startups spécialisées se concentrant sur des plateformes innovantes. Des sociétés telles que Novartis AG, Gilead Sciences, Inc. (Kite Pharma), Bristol-Myers Squibb Company et Johnson & Johnson (Janssen Biotech) comptent parmi les acteurs dominants de ce marché. Ces sociétés proposent des thérapies CAR-T approuvées, qui représentent les produits les plus largement adoptés sur le marché actuel.

Les autres acteurs de premier plan comprennent Iovance Biotherapeutics, Fate Therapeutics et Adaptimmune, entre autres. Ces sociétés se concentrent sur des collaborations stratégiques, des partenariats cliniques et des accords de licence pour renforcer leur présence sur le marché.

- Par exemple, en avril 2025, Fate Therapeutics a obtenu la désignation de thérapie avancée en médecine régénérative (RMAT) pour sa thérapie expérimentale, prête à l'emploi, à base de cellules souches pluripotentes induites iPSC dérivées de cellules CAR T.

LISTE DES PRINCIPALES ENTREPRISES DE THÉRAPIE CELLULAIRE PROFILÉES

- Vertex Pharmaceuticals Incorporated (États-Unis)

- Bayer SA(Allemagne)

- Novartis SA (Suisse)

- Gilead Sciences, Inc.(NOUS.)

- F. Hoffmann-La Roche SA (Suisse)

- Société Bristol Myers Squibb(NOUS.)

- Adaptimmune (États-Unis)

- IOVANCE Biothérapie, Inc.(NOUS.)

- Thérapeutique du destin

- Johnson & Johnson(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :L'Agence européenne des médicaments (EMA) a recommandé d'accorder une autorisation de mise sur le marché conditionnelle à Zemcelpro, une nouvelle thérapie par cellules souches, dans l'Union européenne (UE). Il est indiqué pour le traitement des adultes atteints d'hémopathies malignes.

- Juin 2025 :Bristol Myers Squibb Company a annoncé l'approbation de la FDA américaine pour ses deux thérapies cellulaires CAR T, Abecma pour traiter le myélome multiple et Breyanzi pour traiter le lymphome à grandes cellules B (LBCL) et d'autres lymphomes.

- Avril 2025 :Thermo Fischer Scientific Inc. a présenté le U.S. Advanced Therapies Collaboration Center (ATxCC), une nouvelle installation en Californie, pour stimuler le développement de bout en bout de la thérapie cellulaire, de la recherche à la commercialisation.

- Août 2024 :La FDA américaine a approuvé le premier traitement par récepteur des lymphocytes T (TCR), l'afamitresgene autoleucel ou afami-cel (Tecelra), pour le traitement des personnes atteintes de sarcome synovial avancé.

- Avril 2024 :Le président indien a lancé NexCAR19, la première thérapie cellulaire CAR-T anticancéreuse développée en Inde. Il a été développé par Tata Memorial Centre, IIT Bombay et ImmunoACT.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 33,44 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de thérapie · Thérapie cellulaire CAR-T · Thérapie cellulaire TCR-T · Cellules tueuses naturelles (NK) · Autres |

|

Par produit · Kymriah · Yescarta · Técartus · Breyanzi · Abecma · Carvykti · Autres |

|

|

Par indication · Oncologie · Autres |

|

|

Par utilisateur final · Hôpitaux et cliniques · Cliniques spécialisées · Autres |

|

|

Par géographie · Amérique du Nord (par type de thérapie, produit, indication, utilisateur final et pays) o États-Unis o Canada · Europe (par type de thérapie, produit, indication, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par type de thérapie, produit, indication, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type de thérapie, produit, indication, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type de thérapie, produit, indication, utilisateur final et pays/sous-région) o CCG o Afrique du Sud · Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,64 milliards de dollars en 2025 et devrait atteindre 122,87 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,07 milliards de dollars.

Le marché devrait afficher un TCAC de 33,14 % au cours de la période de prévision 2026-2034.

En 2025, le segment de la thérapie cellulaire CAR-T dominait le marché par type de thérapie.

Les facteurs clés qui animent le marché comprennent des besoins médicaux élevés non satisfaits en oncologie et dans les maladies rares, l’extension des approbations réglementaires et des voies accélérées, ainsi que l’augmentation des investissements et des collaborations stratégiques.

Novartis AG, Gilead Sciences, Inc. et Bristol Myers Squibb comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché de la thérapie cellulaire avec une part de marché de 47,10 % en 2025.

L’évolution vers une médecine personnalisée et un scénario réglementaire favorable sont quelques-uns des facteurs qui devraient favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés