Taille du marché de la logistique chimique, part et analyse de l’industrie, par industrie de l’utilisateur final (produits chimiques de base/produits chimiques, produits chimiques spécialisés et pétrole et gaz/pétrochimie), par mode de transport (route, rail, mer/voies navigables et air), par type de service (transport et distribution, stockage et entreposage, services de logistique verte et services de conseil et de gestion), par forme de cargaison (forme en vrac, forme emballée et forme à température contrôlée) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

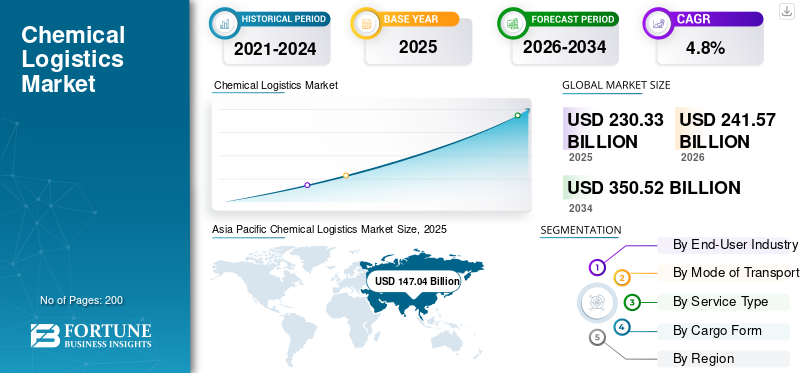

La taille du marché mondial de la logistique chimique était évaluée à 230,33 milliards USD en 2025. Le marché devrait passer de 241,57 milliards USD en 2026 à 350,52 milliards USD d’ici 2034, avec un TCAC de 4,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de la logistique chimique avec une part de marché de 63,83 % en 2025.

La croissance du marché mondial connaît une croissance constante, tirée par l’expansion de la production et du commerce de produits chimiques, des exigences plus strictes en matière de sécurité et de conformité environnementale et une demande croissante de manipulation spécialisée de produits dangereux et sensibles à la température. Les fabricants de produits chimiques s'appuient de plus en plus sur des prestataires logistiques spécialisés pour des solutions de bout en bout couvrant les liquides en vrac, les réservoirs ISO, l'entreposage et la distribution transfrontalière conforme, dans le but de réduire les risques, d'améliorer la fiabilité des services et de gérer des réseaux multimodaux complexes. La croissance des sciences de la vie et des produits chimiques spécialisés de grande valeur accroît également le besoin de traçabilité, d’environnements contrôlés et d’une intensité de service plus élevée. Dans le même temps, la numérisation (y compris le suivi, la visibilité et la planification en temps réel) et les investissements dans les terminaux/actifs améliorent l’efficacité et la résilience des chaînes d’approvisionnement en produits chimiques.

Par exemple, en 2025, DHL Supply Chain a conclu un accord de partenaire logistique principal (LLP) pluriannuel avec Sanyo Chemical Industries au Japon, le personnel logistique devant être transféré à DHL en octobre de la même année, renforçant ainsi le modèle opérationnel de logistique chimique de DHL et élargissant les capacités de logistique gérée pour un grand fabricant de produits chimiques.

En outre, des acteurs de premier plan tels que DHL Supply Chain, le groupe HOYER et Bertschi continuent d'étendre leurs capacités grâce à des partenariats et des investissements dans les infrastructures. Par exemple, Bertschi a inauguré un nouveau terminal logistique chimique à Anvers en 2025 pour soutenir les chaînes d'approvisionnement intermodales en produits chimiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA LOGISTIQUE CHIMIQUE

- Taille du marché en 2025 : 230,33 milliards de dollars

- Taille du marché en 2026 : 241,57 milliards de dollars

- Taille du marché prévue pour 2034 : 350,52 milliards de dollars

- TCAC : 4,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial de la logistique chimique avec une part de 63,83 % en 2025.

- Le segment pétrole & gaz/pétrochimie détenait la plus grande part du marché en 2025.

- Le segment du transport routier a dominé le marché en tant que principal mode de transport.

Asie-Pacifique

L’Asie-Pacifique représentait 63,83 % du marché mondial de la logistique chimique en 2025.

Amérique du Nord

L’Amérique du Nord est restée un marché clé soutenu par des réseaux de production et de distribution de produits chimiques à grande échelle.

Europe

L’Europe a continué de connaître une croissance régulière, menée par l’Allemagne et le Royaume-Uni, avec un fort commerce transfrontalier de produits chimiques.

NOUS.

Est resté le plus grand marché en Amérique du Nord, soutenu par une vaste infrastructure de transport de produits pétrochimiques et de marchandises.

Japon

Maintien d'une position forte en Asie-Pacifique avec une demande tirée par la logistique chimique spécialisée et de grande valeur.

En savoir plus

TENDANCES DU MARCHÉ DE LA LOGISTIQUE CHIMIQUE

L’expansion des chaînes d’approvisionnement en produits chimiques numériques et automatisées améliore l’efficacité logistique

Les prestataires de logistique chimique adoptent de plus en plus d'outils numériques, tels que le suivi des expéditions en temps réel,systèmes de gestion d'entrepôtet l'analyse prédictive pour améliorer la visibilité, la sécurité et l'efficacité des chaînes d'approvisionnement complexes. L'automatisation dans les terminaux et les entrepôts réduit les risques de manipulation manuelle, tandis que la documentation numérique prend en charge la conformité réglementaire pour les produits chimiques dangereux. Ces technologies permettent aux opérateurs logistiques d'optimiser les acheminements, de réduire les retards et d'améliorer l'utilisation des actifs, en particulier pour les produits chimiques en vrac et sensibles à la température. À mesure que le commerce des produits chimiques se mondialise et est davantage axé sur la conformité, l’intégration numérique devient une tendance structurelle plutôt qu’une mise à niveau facultative.

En juin 2024, BASF a souligné l’utilisation de plateformes numériques de chaîne d’approvisionnement pour améliorer la transparence et l’efficacité logistique de ses opérations chimiques mondiales.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation de la production chimique mondiale stimule la demande de services logistiques spécialisés

La croissance de la production chimique augmente directement les besoins de transport, de stockage et de manipulation de matières dangereuses et non dangereuses. L’augmentation de la production dans les secteurs de la pétrochimie, de la chimie de spécialités et des intermédiaires industriels nécessite des partenaires logistiques fiables, capables de gérer les mouvements de vrac, de respecter les exigences de conformité et de faciliter le transport multimodal. À mesure que la production augmente sur les marchés matures et émergents, la demande logistique augmente en volume et en complexité, soutenant la croissance du marché de la logistique chimique. Les producteurs de produits chimiques s'appuient de plus en plus sur des prestataires logistiques tiers pour garantir la continuité de l'approvisionnement et la rentabilité.

En septembre 2024, l’American Chemistry Council a signalé une croissance continue de la production chimique aux États-Unis, renforçant la demande logistique en aval.

RESTRICTIONS DU MARCHÉ

Des réglementations strictes en matière de sécurité et d’environnement augmentent les contraintes opérationnelles

Les opérations de logistique chimique sont soumises à des réglementations strictes en matière de sécurité, d’environnement et de transport régissant la manipulation des matières dangereuses, des émissions et des déchets. La conformité augmente les coûts en raison de l'utilisation d'équipements spécialisés, de personnel formé, de documentation et d'audits réguliers. La complexité réglementaire au-delà des frontières limite encore davantage la flexibilité opérationnelle et ralentit l’expansion du réseau, en particulier pour les petits prestataires logistiques. Ces facteurs peuvent limiter l’évolutivité et la croissance des marges malgré la demande croissante. La charge des exigences réglementaires est particulièrement prononcée dans le transport transfrontalier impliquant des produits chimiques classés comme marchandises dangereuses.

En janvier 2023, l'Agence européenne des produits chimiques a mis à jour ses lignes directrices sur la conformité du transport de produits chimiques dangereux aux réglementations REACH et CLP.

OPPORTUNITÉS DE MARCHÉ

La croissance des secteurs de la chimie de spécialité et des sciences de la vie crée des opportunités logistiques à forte valeur ajoutée

La part croissante des spécialités chimiques,médicaments, et les matériaux performants génèrent une demande de services logistiques de grande valeur, notamment le transport à température contrôlée, l'entreposage sécurisé et la traçabilité avancée. Ces produits sont généralement transportés en plus petits volumes mais nécessitent une intensité de service plus élevée, permettant aux prestataires logistiques de capter une plus grande valeur par expédition. L’expansion des soins de santé, des produits agrochimiques et de la fabrication de pointe crée des opportunités à long terme pour les solutions logistiques chimiques spécialisées. Les fournisseurs disposant d’une expertise en matière de conformité garantie et d’une infrastructure dédiée sont les mieux placés pour en récolter les bénéfices.

En avril 2024, Lonza a annoncé des investissements visant à accroître la capacité de fabrication des sciences de la vie, ce qui implique une demande accrue de logistique conforme et à température contrôlée.

LES DÉFIS DU MARCHÉ

Les lacunes des infrastructures et l’intensité des actifs posent des défis opérationnels à long terme

Le secteur de la logistique chimique nécessite des actifs à forte intensité de capital, notamment des terminaux de réservoirs, des conteneurs ISO, des véhicules spécialisés et des entrepôts conformes. Dans de nombreux marchés émergents, une capacité portuaire limitée, une connectivité ferroviaire inadéquate et une infrastructure insuffisante pour les matières dangereuses restreignent le mouvement efficace des produits chimiques. Ces écarts augmentent les temps de transit, les risques de manutention et les coûts d’exploitation. Même dans les régions développées, la modernisation des infrastructures vieillissantes pour répondre aux normes de durabilité et de sécurité reste un défi de taille. Un investissement initial élevé et de longues périodes de retour sur investissement peuvent décourager une expansion rapide.

En février 2024, la CNUCED a souligné les contraintes en matière d’infrastructures et de capacités portuaires qui affectent les flux commerciaux de produits chimiques et en vrac dans les économies en développement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par secteur d'activité de l'utilisateur final

Les chaînes d’approvisionnement pétrochimiques à grande échelle maintiennent la domination du segment du pétrole, du gaz et de la pétrochimie

Basé sur l’industrie de l’utilisateur final, le marché est segmenté en produits chimiques de base/de base, produits chimiques spécialisés et produits pétroliers et gaziers/pétrochimiques.

Lepétrole et gazLe segment des produits pétrochimiques domine la part de marché de la logistique chimique en raison de volumes constamment élevés de matières premières, de produits intermédiaires et de dérivés qui nécessitent un mouvement continu entre les raffineries, les craqueurs, les terminaux et les fabricants en aval. Ces produits sont en grande partie dangereux et en vrac, exigeant des camions-citernes spécialisés, des terminaux et une conformité stricte, ce qui augmente l'intensité et les dépenses logistiques. La forte intégration des opérations en amont et en aval soutient en outre la demande répétée de logistique longue distance dans toutes les régions.

En mars 2024, Saudi Aramco a annoncé l’avancement de plusieurs projets d’expansion pétrochimique, soulignant la demande à long terme de mouvements pétrochimiques en vrac dans la logistique.

Le segment des produits chimiques de spécialité devrait augmenter avec un TCAC de 6,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de transport

De vastes réseaux de distribution nationaux favorisent la suprématie du transport routier

En fonction du mode de transport, le marché est segmenté en route, rail, mer/voie navigable et air.

Le transport routier domine la logistique chimique en raison de sa flexibilité inégalée et de sa capacité à relier les usines de production, les entrepôts, les ports et les utilisateurs finaux. Il est essentiel pour la livraison du premier et du dernier kilomètre, en particulier pour la distribution de produits chimiques nationale et régionale. Malgré des coûts unitaires plus élevés que ceux du transport ferroviaire ou maritime, le transport routier reste indispensable pour les livraisons urgentes, les expéditions de plus petite taille et les marchés où l'accès au rail ou aux pipelines est limité.

En juillet 2023, le département américain de l’Énergie a souligné que le camionnage représente près des trois quarts de la valeur du fret transporté à l’échelle nationale.

Le segment ferroviaire devrait croître à un TCAC de 5,5 % au cours de la période de prévision.

Par type de service

Le mouvement principal des produits chimiques maintient la domination des services de transport et de distribution

En fonction du type de service, le marché est segmenté en transport et distribution, stockage et entreposage,logistique verteservices et services de conseil et de gestion.

Le segment du transport et de la distribution domine le marché, car le mouvement physique des produits chimiques constitue le fondement de la chaîne d'approvisionnement. Chaque produit chimique produit doit être transporté au moins une fois, garantissant que ce service capte la plus grande part des dépenses logistiques. Les exigences de sécurité élevées, les réglementations sur les matières dangereuses et la coordination multimodale augmentent encore la valeur du service, en particulier pour les produits chimiques en vrac et réglementés.

En décembre 2024, DHL Supply Chain a élargi sa flotte de transport de produits chimiques et ses capacités de distribution pour répondre à la demande croissante des clients.

Le segment des services logistiques verts devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

Par formulaire de fret

Les expéditions de liquides et de gaz en grand volume renforcent le leadership en matière de produits en vrac

Sur la base de la forme du fret, le marché est segmenté en forme en vrac, sous forme emballée et sous forme à température contrôlée.

Le vrac domine la logistique chimique, car la majorité des volumes mondiaux de produits chimiques, y compris les dérivés bruts, les solvants, les acides et les gaz industriels, sont transportés à l'état liquide ou gazeux. La logistique en vrac bénéficie d'économies d'échelle, d'une infrastructure de manutention standardisée et d'une intégration directe avec les installations de production et d'exportation. La demande continue de la part des industries pétrochimiques et chimiques de base garantit une utilisation stable des camions-citernes, des wagons-citernes, des pipelines et des terminaux de stockage.

En novembre 2023, Royal Vopak a signalé une demande soutenue pour le stockage de liquides en vrac lié aux chaînes d'approvisionnement mondiales en produits chimiques et énergétiques.

Le segment des formulaires à température contrôlée devrait croître à un TCAC de 7,0 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA LOGISTIQUE CHIMIQUE

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Chemical Logistics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique est la région de logistique chimique qui connaît la croissance la plus rapide, grâce à l’expansion de la production chimique, aux chaînes d’approvisionnement orientées vers l’exportation et aux investissements dans les infrastructures. La Chine, le Japon et l’Inde stimulent collectivement la demande grâce à d’importants volumes de produits.produits pétrochimiques, augmentation de la production spécialisée et augmentation de l'externalisation vers des prestataires logistiques professionnels.

Marché chinois de la logistique chimique

Une production pétrochimique massive, de forts flux d’exportation et de vastes infrastructures portuaires dominent le marché chinois. Les volumes élevés de mouvements de produits chimiques en vrac et la croissance des segments spécialisés stimulent la demande de logistique.

Marché japonais de la logistique chimique

La croissance de la logistique chimique au Japon est soutenue par les produits chimiques spécialisés et de grande valeur, qui nécessitent des solutions de transport fiables, conformes et axées sur le maritime sur les routes nationales et internationales.

Marché indien de la logistique chimique

L’Inde connaît une croissance rapide en raison de l’expansion de la fabrication de produits chimiques, de l’amélioration des infrastructures portuaires et ferroviaires et d’un besoin croissant de logistique organisée pour soutenir les flux de produits chimiques nationaux et destinés à l’exportation.

Amérique du Nord

L’Amérique du Nord affiche une croissance stable de la logistique chimique, tirée par une base pétrochimique robuste, un commerce transfrontalier intégré et une infrastructure logistique avancée. Les États-Unis stimulent la demande régionale grâce à une production chimique à grande échelle, de vastes réseaux de distribution nationaux et une forte externalisation vers des prestataires logistiques spécialisés. La croissance est renforcée par la connectivité intermodale ferroviaire, la modernisation des ports et l’augmentation des expéditions de produits chimiques spécialisés et réglementés qui nécessitent des solutions de transport et de stockage conformes.

Marché américain de la logistique chimique

Les grands pôles pétrochimiques, la forte activité de fret intérieur et la forte adoption de la logistique tierce sont les moteurs du marché américain. Les investissements continus dans les infrastructures ferroviaires, pipelinières et portuaires soutiennent le mouvement des produits chimiques spécialisés et en vrac sur de longues distances.

Europe

Le marché européen est en croissance constante, tiré par un large éventail de produits chimiques spécialisés, des réglementations de sécurité strictes et un commerce transfrontalier intra-UE. L’Allemagne et le Royaume-Uni ancrent la demande régionale grâce à une fabrication de pointe, une intensité logistique élevée et des réseaux de transport multimodaux. La croissance est de plus en plus soutenue par le rail et les voies navigables intérieures, à mesure que les entreprises optimisent leurs coûts et leurs émissions.

Marché britannique de la logistique chimique

Les produits chimiques spécialisés, les produits pharmaceutiques et la distribution portuaire soutiennent le marché britannique. Une forte dépendance à l’égard de la logistique routière et maritime, combinée aux exigences de conformité réglementaire, soutient la demande de services logistiques chimiques à valeur ajoutée.

Marché allemand de la logistique chimique

L’Allemagne domine la logistique chimique en Europe grâce à sa vaste base industrielle, son réseau ferroviaire dense et sa situation centrale. Une forte connectivité intermodale permet une distribution efficace des produits chimiques en vrac et spécialisés à travers les corridors nationaux et transfrontaliers.

Reste du monde

Le marché du reste du monde, comprenant l'Amérique latine, le Moyen-Orient et l'Afrique, continue de croître régulièrement, tiré par les exportations pétrochimiques, l'industrialisation et l'amélioration des infrastructures commerciales. Le Moyen-Orient gère la logistique des produits chimiques en vrac via de grands centres pétrochimiques, tandis que l'Amérique latine et l'Afrique y contribuent par une consommation croissante de produits chimiques et des flux commerciaux portuaires.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les réseaux d’actifs spécialisés, l’expertise en matière de conformité et l’intégration numérique façonnent la compétitivité de la logistique chimique

Les tendances du marché mondial de la logistique chimique sont caractérisées par des barrières à l’entrée élevées, principalement motivées par l’intensité des actifs, la conformité réglementaire et la nature critique des opérations de sécurité. Des acteurs de premier plan, notamment DHL Supply Chain, CEVA Logistics, Kuehne + Nagel, DB Schenker, Bertschi, Hoyer Group et Mitsui O.S.K. Les lignes rivalisent grâce à de vastes flottes de conteneurs-citernes, des entrepôts de produits chimiques dédiés, un accès aux terminaux et des réseaux multimodaux. Les investissements dans les plateformes numériques, les protocoles de sécurité, les systèmes et les initiatives de développement durable façonnent de plus en plus la compétitivité. Les entreprises renforcent leur position sur le marché grâce à des contrats à long terme avec des producteurs de produits chimiques, une expansion géographique à proximité des centres de production et des partenariats entre opérateurs maritimes, ferroviaires et de terminaux.

LISTE DES PRINCIPALES ENTREPRISES DE LOGISTIQUE CHIMIQUE PROFILÉES

- Chaîne d'approvisionnement DHL (Allemagne)

- Kuehne+Nagel(Suisse)

- DB Schenker (Allemagne)

- DSV(Danemark)

- P. Moller – Maersk (Danemark)

- GÉODIS (France)

- CEVA Logistique (France)

- DP Monde(ÉMIRATS ARABES UNIS)

- Bertschi AG (Suisse)

- Groupe HOYER (Allemagne)

- Odyssey Logistics & Technology (États-Unis)

- H. Robinson (États-Unis)

- XPO Logistique (États-Unis)

- Nippon Express (Groupe NX) (Japon)

- Bulkhaul Limited (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En octobre 2025, Alexander Chemical Corporation a célébré son 75e anniversaire en lançant sa division Alexander Cylindre Solutions, d'une valeur de 18 millions de dollars, qui se concentre sur la maintenance des bouteilles de gaz, la gestion du cycle de vie et les services logistiques. La nouvelle division étend les capacités logistiques de l'entreprise, en prenant en charge les services de manipulation, de stockage et de distribution de produits chimiques pour les gaz industriels et les produits chimiques associés, renforçant ainsi son portefeuille de services et sa présence régionale.

- En septembre 2025, Elemica et Agilis ont annoncé un partenariat stratégique fournissant la première solution intégrée de commerce numérique et d'exécution de la chaîne d'approvisionnement de l'industrie chimique. La plateforme associe l'engagement des acheteurs numériques à une infrastructure d'exécution en réseau, permettant un flux de commandes transparent, de la découverte à la livraison. Ce système améliore la transparence, réduit les coûts de service, accélère la croissance et établit une base prête pour l'IA pour la planification future et l'intelligence décisionnelle dans les chaînes d'approvisionnement chimiques.

- En septembre 2025, DHL Supply Chain a annoncé des nominations clés à la direction mondiale pour renforcer sa stratégie centrée sur le client et ses capacités logistiques. Les nouveaux postes incluent un directeur du développement et des directeurs clients régionaux pour l'Europe, le Moyen-Orient et l'Afrique. Ces nominations sont conçues pour stimuler la croissance, renforcer les partenariats stratégiques et fournir des solutions de chaîne d'approvisionnement sur mesure sur divers marchés mondiaux.

- En mai 2025, GXO Logistics et Blue Yonder ont conclu un accord stratégique mondial pour déployer des solutions avancées de bout en bout.logiciel de logistiquesolutions. Le partenariat vise à améliorer les systèmes de gestion des stocks d'entrepôt et l'automatisation de la chaîne d'approvisionnement, augmentant ainsi la vitesse, la flexibilité et la prévisibilité pour les clients de divers secteurs, y compris ce secteur. L’accord soutient les ambitions de croissance de GXO et permet aux outils numériques de Blue Yonder d’améliorer les prévisions en temps réel et les informations opérationnelles.

- En avril 2025, DHL Express a étendu son service Medical Express (WMX) amélioré avec une nouvelle route du Brésil vers les États-Unis. Bien que axée sur la logistique pharmaceutique, cette expansion illustre la tendance de la logistique chimique vers un transport accéléré et à température contrôlée. Le service relie les hubs latino-américains aux laboratoires américains en moins de 30 heures pour les expéditions urgentes et réglementées, soulignant la demande de solutions logistiques de haute précision.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par secteur d'activité de l'utilisateur final, par mode de transport, par type de service, par forme de fret et par région |

|

Par secteur d'activité de l'utilisateur final |

· Produits chimiques de base/de base · Produits chimiques spécialisés · Pétrole et gaz/Pétrochimie |

|

Par mode de transport |

· Route · Ferroviaire · Mer/Voies navigables · Air |

|

Par type de service |

· Transport et distribution · Stockage et entreposage · Services de logistique verte · Services de conseil et de gestion |

|

Par formulaire de fret |

· Formulaire groupé · Formulaire emballé · Formulaire à température contrôlée |

|

Par région |

· Amérique du Nord (par secteur d'activité de l'utilisateur final, par mode de transport, par type de service, par forme de fret et par pays) o États-Unis (par mode de transport) o Canada (par mode de transport) o Mexique (par mode de transport) · Europe (par secteur d'activité de l'utilisateur final, par mode de transport, par type de service, par forme de fret et par pays) o Allemagne (Par mode de transport) o Royaume-Uni (par mode de transport) o France (Par mode de transport) o Reste de l'Europe (par mode de transport) · Asie-Pacifique (par secteur d'activité de l'utilisateur final, par mode de transport, par type de service, par forme de fret et par pays) o Chine (par mode de transport) o Japon (par mode de transport) o Inde (par mode de transport) o Corée du Sud (par mode de transport) o Reste de l'Asie-Pacifique (par mode de transport) · Reste du monde (par secteur d'activité de l'utilisateur final, par mode de transport, par type de service et par forme de fret) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 230,33 milliards de dollars en 2025 et devrait atteindre 350,52 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 147,04 milliards de dollars.

Le marché devrait croître à un TCAC de 4,8 % au cours de la période de prévision 2026-2034.

Le segment du transport et de la distribution est en tête de la part de marché dans le segment des types de services.

L’augmentation de la production chimique mondiale stimule la demande de services logistiques spécialisés.

Les principaux acteurs du marché sont DHL Supply Chain, Kuehne + Nagel, DB Schenker, DSV et A.P. Moller-Maersk.

L’Asie-Pacifique représentait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.