Taille du marché des disjoncteurs pour centres de données, part et analyse de l’industrie, par type (disjoncteurs basse tension et disjoncteurs moyenne tension), par type de centre de données (hyperscale, colocation et entreprise), prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

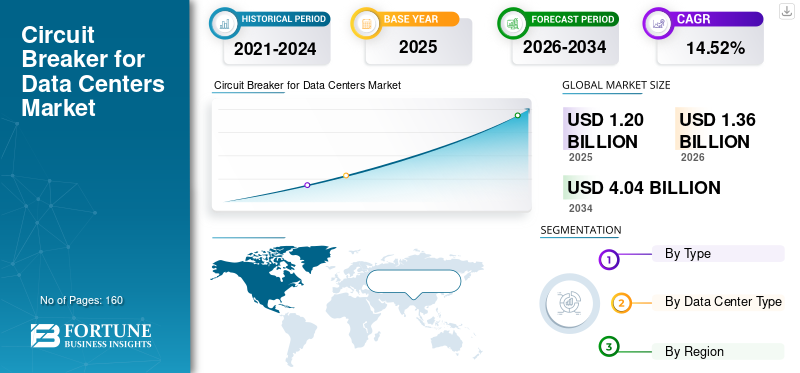

La taille du marché mondial des disjoncteurs pour centres de données était évaluée à 1,20 milliard USD en 2025. Le marché devrait passer de 1,36 milliard USD en 2026 à 4,04 milliards USD d’ici 2034, avec un TCAC de 14,52 % au cours de la période de prévision.

La transition mondiale vers le calcul haute performance, les clusters de formation en IA, les architectures de serveurs refroidies par liquide et les systèmes électriques crée une nouvelle vague de complexité électrique au sein des centres de données, entraînant directement une demande accrue de disjoncteurs avancés. Les racks IA consommant entre 30 et 120 kW chacun et, dans certains déploiements hyperscale, dépassant 150 kW, nécessitent des systèmes de protection plus solides, capables de gérer des courants plus élevés, une élimination plus rapide des pannes et une coordination sélective plus étroite.

Les environnements refroidis par liquide ajoutent des besoins supplémentaires en matière de protection électrique, notamment une isolation améliorée, des composants résistants à l'humidité et des disjoncteurs dotés d'une plus grande endurance contre les fluctuations rapides de charge.

- Par exemple, en mars 2025, NVIDIA a dévoilé sa prochaine conception de rack « Kyber » NVL576, chaque rack devant consommer jusqu'à 600 kW de puissance, soit environ cinq fois les ~ 120 kW de la génération actuelle. Cette augmentation spectaculaire de la densité de puissance des racks oblige les opérateurs de centres de données à déployer des disjoncteurs capables de gérer des courants plus élevés, une interruption plus rapide en cas de panne et une surveillance améliorée. Le passage à des racks de serveurs à l'échelle du mégawatt souligne pourquoi les systèmes de disjoncteurs traditionnels ne sont pas à la hauteur et pourquoi le segment des centres de données spécifie du matériel de protection haut de gamme, numérique et de grande capacité plutôt que des équipements génériques.

Schneider Electric est leader sur le marché des disjoncteurs pour centres de données avec des systèmes de protection hautement fiables et économes en énergie. Eaton suit de près avec des solutions évolutives et robustes adaptées aux environnements modulaires et à forte charge. Siemens propose des disjoncteurs connectés numériquement de qualité industrielle qui améliorent la surveillance et l'automatisation, tandis qu'ABB propose des disjoncteurs compacts et hautes performances.disjoncteursconçu pour minimiser les temps d'arrêt dans les opérations critiques des centres de données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DISJONCTEUR POUR CENTRES DE DONNÉES TENDANCES DU MARCHÉ

Le passage à des disjoncteurs haute capacité et intelligents BT et MT sont les principales tendances du marché

Les disjoncteurs utilisés dans les centres de données évoluent rapidement à mesure que les installations s'adaptent aux densités de puissance extrêmes, aux charges de travail de l'IA et aux architectures électriques de plus en plus complexes. L'une des tendances majeures est l'évolution vers des disjoncteurs BT et MT de grande capacité, capables de résister à des courants de défaut plus élevés entraînés par de grands blocs d'alimentation, des systèmes UPS de meilleure qualité et des clusters d'IA à l'échelle du mégawatt.

Les centres de données adoptent également des disjoncteurs intelligents et connectés équipés de déclencheurs numériques, d'une surveillance thermique et d'un enregistrement des événements pour prendre en charge la maintenance prédictive et une isolation plus rapide des pannes, essentielles au maintien de la disponibilité dans les environnements 24h/24 et 7j/7. Une autre tendance claire est l'essor des technologies d'atténuation des arcs électriques, notamment le verrouillage sélectif de zone, les relais à action rapide et les éléments de commutation à semi-conducteurs, qui aident les opérateurs à répondre à des exigences de sécurité plus strictes tout en gardant les équipements sous tension. Les disjoncteurs pour les centres de données sont essentiels car ils assurent une distribution d'énergie fiable tout en permettant une gestion avancée de l'énergie sur les infrastructures numériques haute densité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation rapide de la demande d’énergie des centres de données alimente l’expansion du marché

La croissance rapide des infrastructures numériques etintelligence artificielle (IA)Les charges de travail transforment rapidement l'ampleur de la demande d'énergie des centres de données, imposant une pression sans précédent sur les systèmes de distribution d'énergie et entraînant des exigences de spécifications plus élevées pour les disjoncteurs. Aux États-Unis, la consommation électrique des centres de données est passée d’environ 58 TWh en 2014 à 176 TWh en 2023, soit plus que triplé au cours de la décennie. Ces facteurs déterminent la part de marché des disjoncteurs pour les centres de données.

À mesure que la densité des racks augmente (souvent de 20 à 50 kW par rack ou plus) et que les architectures de redondance évoluent vers N+1 et 2N, les opérateurs de centres de données doivent déployer un nombre bien plus important de disjoncteurs moyenne et basse tension, y compris des modèles à pouvoir de coupure plus élevé, dotés de capacités de surveillance numérique.

En outre, la croissance explosive de l’IA, des services cloud et de la numérisation pousse la demande mondiale d’énergie des centres de données dans un territoire sans précédent, l’Agence internationale de l’énergie prévoyant que la consommation devrait plus que doubler pour atteindre environ 945 térawattheures (TWh) d’ici 2030, contre environ 415 TWh en 2024.

RESTRICTIONS DU MARCHÉ

Les goulots d’étranglement de la connexion au réseau et les retards dans les infrastructures électriques entravent l’expansion du marché

Un frein majeur à la croissance du marché des disjoncteurs pour centres de données est la difficulté croissante à garantir des connexions au réseau en temps opportun et à mettre à niveau l’infrastructure électrique environnante. Dans les principaux centres de centres de données, notamment en Virginie du Nord, à Dublin, à Francfort, à Singapour et dans certaines parties du Japon, les services publics connaissent des retards de plusieurs années dans la fourniture d'électricité à haute capacité.

Ces retards ralentissent la construction de nouveaux centres de données, réduisent le rythme des aménagements électriques et limitent directement les cycles d'approvisionnement en disjoncteurs moyenne et basse tension. Dans plusieurs régions des États-Unis, les services publics ont averti que les nouvelles connexions aux centres de données pourraient prendre de 4 à 6 ans en raison de la saturation des sous-stations et de la nécessité d'importantes mises à niveau de transmission.

OPPORTUNITÉS DE MARCHÉ

La transition vers des architectures électriques à haut rendement optimisées par l'IA et des disjoncteurs intelligents génère des opportunités de croissance

Une opportunité majeure pour les disjoncteurs dans les centres de données réside dans la transition accélérée du secteur vers des architectures électriques de nouvelle génération conçues pour prendre en charge les charges de travail d’IA, des densités de rack plus élevées et une efficacité énergétique améliorée. Alors que les opérateurs hyperscale déploient une distribution d'énergie de 800 V à 1 500 V, des clusters GPU refroidis par liquide et des blocs d'alimentation modulaires, la demande augmente pour des disjoncteurs avancés dotés d'une capacité de coupure plus élevée, d'une atténuation des arcs électriques et d'une intelligence numérique intégrée.

Ces nouvelles architectures nécessitent des disjoncteurs capables de gérer des fluctuations de charge rapides, des courants de défaut plus élevés et une coordination sélective plus étroite, conditions dans lesquelles les disjoncteurs mécaniques traditionnels ne suffisent plus. L’évolution vers des systèmes électriques modulaires et préfabriqués présente une autre opportunité. De nombreux campus hyperscale déploient désormais des modules d'alimentation MT/BT préfabriqués, chacun intégrantappareillage de commutation, unités UPS, barres omnibus et disjoncteurs haute performance. Ce modèle augmente considérablement la demande en volume de systèmes de disjoncteurs standardisés et assemblés en usine.

LES DÉFIS DU MARCHÉ

La gestion de courants de défaut extrêmement élevés présente des défis importants pour la croissance du marché

Les disjoncteurs pour centres de données sont confrontés à plusieurs défis techniques et opérationnels émergents à mesure que les installations évoluent vers des blocs d'alimentation de plusieurs mégawatts et des densités basées sur l'IA. L'un des principaux problèmes est la gestion des courants de défaut extrêmement élevés générés par les grands systèmes UPS, les circuits de conducteurs courts et les dispositions denses de transformateurs.

Les disjoncteurs BT traditionnels ont souvent du mal à assurer une coordination sélective dans ces conditions, créant des risques de déclenchements intempestifs ou de pannes en cascade. L'intégration de disjoncteurs dans des architectures électriques hybrides, notamment une distribution mixte AC-DC, des systèmes d'alimentation 800 V et des configurations basées sur un convertisseur haute fréquence, ajoute à la complexité, car de nombreuses conceptions dépassent les limites testées des équipements de protection conventionnels.

Analyse de segmentation

Par type

Les disjoncteurs basse tension dominent car ils sont principalement utilisés dans les centres de données

Sur la base du type, le marché est classé en disjoncteurs basse tension et disjoncteurs moyenne tension. En 2025, le segment des disjoncteurs basse tension dominait la part de marché. Le segment basse tension a dominé, car de nombreuses architectures électriques de centres de données existantes s'appuient encore largement sur la distribution 480/415 V CA, avec des milliers de MCCB et ACB déployés sur les PDU, les RPP, les panneaux de sortie UPS et les lignes d'alimentation. Un campus hyperscale typique de 30 à 60 MW contient 5 000 à 12 000 disjoncteurs BT, contre seulement 40 à 120 disjoncteurs moyenne tension (MT) au niveau de la sous-station et de la distribution principale.

Le segment des disjoncteurs moyenne tension connaît une croissance significative et devrait croître à un TCAC de 11,42 %.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de centre de données

Les centres de données hyperscale sont en tête car ils fournissent une puissance de calcul massive, évolutive et hautement efficace

Sur la base du type de centre de données, le marché est classé en hyperscale, colocation et entreprise. En 2025, le segment hyperscale a dominé le marché mondial, car les fournisseurs de cloud et d'IA exploitent désormais des installations allant de 50 MW à plus de 200 MW par campus, bien plus grandes que les installations traditionnelles.centres de données. Un seul campus hyperscale peut contenir de nombreux serveurs, nécessitant une infrastructure électrique massive, notamment des milliers de disjoncteurs BT et des dizaines de disjoncteurs MT par bloc. Les régions américaines telles que la Virginie du Nord hébergent à elles seules plus de 2,5 GW de capacité hyperscale, dépassant la capacité totale des centres de données de plusieurs pays.

Le segment de la colocation devrait croître à un TCAC de 14,08 % au cours de la période d'analyse.

Disjoncteur pour les perspectives régionales du marché des centres de données

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 0,49 milliard de dollars, et a également pris la première place en 2026 avec 0,56 milliard de dollars. L’Amérique du Nord, en particulier les États-Unis, connaît un changement structurel dans la conception électrique des centres de données, remodelant la demande de disjoncteurs avancés. Une tendance déterminante est la montée en puissance des campus à forte densité d’IA et de GPU, où les bâtiments individuels atteignent désormais 80 à 150 MW et les campus entiers dépassent 300 à 600 MW.

Ces installations produisent des niveaux de courant de défaut extrêmement élevés, ce qui pousse les opérateurs à adopter des ACB BT à haut pouvoir de coupure, des MCCB supérieurs à 65-100 kA et des disjoncteurs à vide MT conçus pour une suppression rapide et une atténuation des arcs électriques. Les clusters de centres de données de Virginie du Nord, de Columbus, de Phoenix et de Dallas nécessitent également davantage d'appareillages MT par mégawatt, car les services publics fournissent de l'énergie à des tensions plus élevées (13,8 kV, 24 kV et 35 kV) pour gérer la croissance de la charge.

Disjoncteur américain pour le marché des centres de données

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,41 milliard de dollars en 2025, ce qui représente environ 34,11 % de la taille du marché mondial.

Europe

L'Europe devrait enregistrer un taux de croissance de 12,60 % dans les années à venir, soit le troisième taux de croissance le plus élevé parmi toutes les régions, et atteindre 0,29 milliard de dollars d'ici 2025. La demande de disjoncteurs dans les centres de données européens est remodelée par une combinaison de conditions de stress sur le réseau, de réglementations environnementales et de conceptions d'installations limitées en espace. Les principaux hubs tels que Francfort, Amsterdam et Dublin fonctionnent sous des contraintes strictes de disponibilité électrique, ce qui nécessite des disjoncteurs dotés d'un pouvoir de coupure exceptionnellement élevé et d'une capacité d'isolation rapide pour gérer les niveaux croissants de courant de défaut dans les couloirs de transmission denses.

Disjoncteur britannique pour le marché des centres de données

La taille du marché britannique en 2025 était de 0,079 milliard USD en 2025 et est estimée à 0,26 milliard USD pour 2034, ce qui représente environ 6,53 % du chiffre d'affaires mondial.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique était de 0,35 milliard de dollars en 2025 et a assuré la deuxième position sur le marché. Les valeurs marchandes de l’Inde et de la Chine pour 2025 s’élèvent respectivement à 0,073 milliard de dollars et à 0,12 milliard de dollars. La demande de disjoncteurs dans les centres de données de la région Asie-Pacifique est remodelée par les environnements électriques distincts de la région, l’expansion rapide à grande échelle et les diverses caractéristiques du réseau.

Disjoncteur japonais pour le marché des centres de données

Le marché japonais en 2025 représentait 0,06 milliard de dollars, ce qui représentait environ 4,59 % des revenus mondiaux des disjoncteurs pour centres de données. La demande de disjoncteurs au Japon est élevée en raison de l'expansion rapide de l'infrastructure numérique, des normes de fiabilité strictes et de l'augmentation des charges électriques entraînées parinformatique en nuageet l’adoption de l’IA.

Disjoncteur chinois pour le marché des centres de données

En 2025, les revenus du marché chinois étaient estimés à environ 0,12 milliard de dollars, ce qui représente environ 9,61 % du marché mondial.

Disjoncteur indien pour le marché des centres de données

Le marché indien en 2025 s’élevait à 0,072 milliard de dollars, ce qui représentait environ 6,02 % des revenus mondiaux.

Reste du monde

La région du reste du monde devrait connaître une croissance modérée au cours de la période de prévision et la taille de son marché en 2025 était évaluée à 0,076 milliard de dollars. La demande de disjoncteurs dans les centres de données augmente car les installations modernes évoluent vers des architectures électriques à haute densité qui imposent des contraintes importantes aux systèmes de protection aux niveaux basse tension (BT) et moyenne tension (MT).

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fournisseurs augmentent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial des disjoncteurs pour centres de données possède une structure semi-consolidée, composée d'acteurs de premier plan tels que Eaton, Schneider Electric, ABB, Siemens AG, GE Vernova et d'autres. Les entreprises en activité adoptent des stratégies de croissance ciblées axées sur le renforcement des capacités techniques, l’expansion de la présence manufacturière et l’amélioration de l’accès aux secteurs à forte demande.

- En octobre 2025, ABB a lancé des solutions d'alimentation prêtes pour l'IA (MNS avec SACE Emax 3 ACB) destinées spécifiquement aux grands centres de données, et collabore avec Nvidia sur des architectures d'alimentation 800 V CC pour les centres de données IA à l'échelle du gigawatt.

Parmi les autres acteurs notables figurent Mitsubishi Electric Corporation, Toshiba, Larsen & Toubro et Atom Power Inc. Ces sociétés devraient donner la priorité aux lancements de nouveaux produits et aux collaborations pour augmenter leur part de marché.

LISTE DES DISJONCTEURS CLÉS POUR LES ENTREPRISES DE CENTRES DE DONNÉES PROFILÉES :

- ABB(Suisse)

- GE Vernova (États-Unis)

- Schneider Électrique(France)

- Eaton(Irlande)

- Siemens AG(Allemagne)

- Mitsubishi Electric Corporation (Japon)

- Toshiba (Japon)

- Larsen & Toubro (Inde)

- Atom Power Inc. (États-Unis)

- Groupe CHINT (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :ABB a lancé son dernier SACE Emax 3, destiné à répondre aux préoccupations croissantes concernant la stabilité du réseau,cybersécurité, et la demande croissante de puissance de l’intelligence artificielle (IA) dans les centres de données. Il est spécialement conçu pour les grandes installations ayant des besoins énergétiques élevés, telles que les centres de données, les sites de fabrication de pointe, les hôpitaux et les aéroports.

- Juillet 2025 :Schneider s'est associé à NVIDIA pour concevoir une infrastructure d'énergie/alimentation pour les centres de données IA, des disjoncteurs impliqués dans les systèmes de distribution d'énergie.

- Avril 2025 :L'usine de GE Vernova à Charleroi, en Pennsylvanie, accélère la production de disjoncteurs haute tension adaptés aux centres de données et aux infrastructures de réseau, reflétant la demande croissante des constructions d'IA/centres de données.

- Mars 2025 :GE Vernova a signé un accord avec Amazon Web Services pour fournir des équipements électriques (y compris des équipements HT, probablement des disjoncteurs + sous-stations) pour les centres de données mondiaux d'AWS.

- Mars 2024 :Schneider a annoncé d'importants investissements aux États-Unis, notamment une production accrue de disjoncteurs, de tableaux de distribution, etc., stimulés par la demande des centres de données.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,52 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (milliers d'unités) |

|

Segmentation |

Par type, type de centre de données et région |

|

Par type |

· Disjoncteurs basse tension · Disjoncteurs moyenne tension |

|

Par type de centre de données |

· Hyperscale · Colocation · Entreprise |

|

Par géographie |

· Amérique du Nord (par type, type de centre de données et pays) o États-Unis o Canada · Europe (par type, type de centre de données et pays) o Royaume-Uni o Allemagne o France o Espagne o Italie o Reste de l'Europe · Asie-Pacifique (par type, type de centre de données et pays) o Chine o Inde o Japon o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Reste du monde (par type, type de centre de données) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,20 milliard de dollars en 2025 et devrait atteindre 4,04 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s’élevait à 0,49 milliard de dollars.

Le marché devrait afficher un TCAC de 14,52 % au cours de la période de prévision 2026-2034.

Le segment des disjoncteurs basse tension domine le marché par type.

L’augmentation rapide de la demande d’énergie des centres de données stimule la croissance du marché.

ABB, GE Vernova, Schneider Electric, Eaton et d’autres comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Les densités de puissance élevées, les charges de travail croissantes de l'IA, les mises à niveau de la capacité du réseau et le besoin de systèmes de protection électrique fiables, évolutifs et intelligents favorisent l'adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés