Taille du marché C-RAN, part et analyse d’impact COVID-19, par réseau (2G/3G, 4G et LTE, et 5G et 5G NR), par type d’entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par type (RAN centralisé et RAN virtuel (vRAN)), par secteur (télécommunications, fabrication, soins de santé, transport et logistique, mines et énergie) et prévisions régionales, 2026-2034

Taille du marché du C-RAN

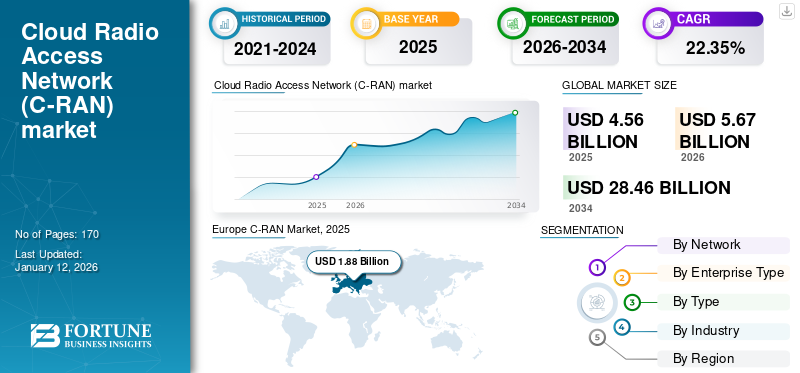

La taille du marché mondial du C-RAN était évaluée à USD4,56milliards de dollars en 2025. Le marché devrait passer de USD5,67milliards en 2026 en USD28h46milliards d’ici 2034, affichant un TCAC de22h35% au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de30.53% en 2025.

Cloud RAN (C-RAN), abréviation de cloud radio access network, est une architecture de réseau dans le domaine des télécommunications sans fil. Il transforme l'infrastructure de réseau cellulaire traditionnelle en centralisant les fonctions de traitement en bande de base de plusieurs têtes radio distantes (RRH) ou petites cellules dans un centre de données cloud centralisé. Cette approche centralisée permet une allocation plus efficace des ressources, une évolutivité dynamique et des techniques avancées d'optimisation des réseaux, ainsi que de faciliter le déploiement de la 5G et au-delà, ce qui en fait une technologie essentielle pour l'avenir de la communication sans fil.

Le déploiement croissant du cloud RAN danstélécommunicationsLes réseaux dépendent principalement de leur évolutivité, de leur rentabilité et de leurs capacités d’optimisation du réseau. L'architecture virtualisée de Cloud RAN permet aux opérateurs de faire évoluer efficacement leur infrastructure, de réduire les coûts opérationnels et d'améliorer la qualité du réseau, ce qui en fait un choix évolutif et respectueux de l'environnement pour s'adapter à la croissance du trafic de données, prendre en charge la 5G et au-delà, et parvenir à une intelligence et un contrôle centralisés du réseau. Selon les spécialistes du secteur, les coûts totaux de possession de l'infrastructure ont été réduits de 40 % après la transformation et l'adoption de la technologie cloud.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché C-RAN

- Taille du marché en 2025 : 4,56 milliards de dollars

- Taille du marché en 2026 : 5,67 milliards de dollars

- Taille du marché prévue pour 2034 : 28,46 milliards de dollars

- TCAC : 22,35 % de 2026 à 2034

- L'Europe a dominé le marché avec une part de 30,53 % en 2025.

- Le segment des grandes entreprises devrait dominer le marché avec une part de 76,84 % en 2026.

- Le segment Centralized-RAN devrait dominer avec une part de 60,98 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 0,92 milliard de dollars en 2025 et devrait atteindre 1,16 milliard de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 1,39 milliard de dollars en 2025 et devrait atteindre 1,74 milliard de dollars en 2026.

Europe

L’Europe a généré 1,88 milliard de dollars en 2025 et devrait atteindre 2,34 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 0,92 milliard de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,19 milliard de dollars d'ici 2026.

En savoir plus

IMPACTS DE LA COVID-19

Les perturbations de la chaîne d’approvisionnement et la demande accrue de connectivité fiable ont eu un impact mitigé

La pandémie de COVID-19 a à la fois perturbé et accéléré la croissance du marché. Cela a entraîné des retards dans les déploiements en raison de perturbations de la chaîne d’approvisionnement et d’une augmentation des coûts, tout en amplifiant simultanément la demande de connectivité fiable à mesure que le travail à distance et les services en ligne ont augmenté. L'architecture centralisée de Cloud RAN s'est avérée bénéfique pour la gestion et la résilience des réseaux à distance, répondant ainsi aux demandes croissantes de trafic de données. Certains opérateurs ont ajusté leurs priorités d'investissement, mais dans l'ensemble, la pandémie a mis en évidence l'importance du C-RAN pour relever les défis et les opportunités présentés par l'évolution du paysage des télécommunications.

Par exemple, selon IHS Technology, en mai 2020, le marché des serveurs a connu un rebond au premier trimestre 2020, avec une augmentation de 27 % des livraisons mondiales de serveurs par rapport à 2019. Cette hausse est due à la demande accrue des fournisseurs de services cloud et aux entreprises qui s'adaptent à une dépendance accrue aux services cloud en raison de la pandémie.

Tendances du marché C-RAN

Demande croissante de données à faible latence et à haut débit dans le réseau 5G pour propulser la croissance du marché

Avec un besoin croissant de capacité de données en raison de l'augmentation du trafic de données Internet, la technologie 5G est conçue pour améliorer considérablement la vitesse de communication des données, offrant des performances jusqu'à trois fois supérieures à celles de la 4G et du LTE. L’objectif principal du développement de la 5G est d’apporter des améliorations substantielles aux services mobiles à haut débit. Cela est rendu possible grâce à l'introduction du cloud RAN, qui facilite l'ouverture des capacités du réseau de stations de base sans fil via des conteneurs virtualisés.

Selon la GSMA, le pourcentage de connexions 5G mondiales devrait augmenter jusqu'à 54 % en 2030, contre 12 % en 2022. Les utilisateurs d'Internet mobile augmentent également de façon exponentielle, avec un taux de pénétration de 64 % et 5,5 milliards d'utilisateurs mobiles en 2030. Ces statistiques soulignent l'élan indéniable de la technologie 5G, démontrant son rôle central dans l'avenir des télécommunications et la satisfaction de la demande de connexions rapides, des services de mise en réseau efficaces et rentables. Ainsi, la demande croissante de données à faible latence et à haut débit dans les réseaux 5G stimule la croissance du marché du C-RAN dans les secteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché C-RAN

Adoption croissante de dispositifs de télécommunications à bande passante plus élevée et rentables pour stimuler la croissance du marché

L’adoption croissante d’appareils de télécommunication à bande passante plus élevée et rentables est sur le point d’exercer une influence considérable sur la part de marché des appareils 4G et 5G. La demande de solutions à bande passante plus élevée a considérablement augmenté en raison de l'émergence d'applications nécessitant une grande quantité de données, telles que le streaming vidéo haute définition, les applications de réalité augmentée (VR) et les appareils IoT. Les principaux fournisseurs de cloud répondent à la demande croissante en intégrant dans leurs offres des technologies avancées telles que l'agrégation de porteuses multibande, la formation de faisceaux et le MIMO massif. Ces intégrations utilisent efficacement les ressources spectrales disponibles, améliorant les taux de transfert de données et réduisant la latence.

En août 2023, Telkomsel a renouvelé son partenariat avec Ericsson pour étendre sa présence sur le réseau 4G/5G en Indonésie, Ericsson déployant ses solutions cloud RAN 5G économes en énergie dans plusieurs régions telles que le nord de Sumatra, Aceh et Kalimantan, entre autres.

Ainsi, la relation symbiotique entre la demande de bande passante plus élevée et les solutions C-RAN rentables est sur le point d'améliorer l'utilisation du cloud en permettant une gamme diversifiée d'applications allant deréalité augmentée (AR)aux véhicules autonomes, entre autres.

FACTEURS DE RETENUE

Réglementations strictes sur les demandes et manque de capacité de liaison pour limiter la croissance du marché

Cloud RAN est confronté à des défis techniques qui englobent la latence, la synchronisation du réseau, des investissements initiaux plus élevés et la capacité de liaison frontale. Le traitement centralisé du RAN cloud, où les unités de bande de base (BBU) sont concentrées dans les stations de base et les centres de données, peut introduire une latence indésirable dans les communications entre les BBU et les têtes radio distantes (RRH). Cette latence peut ne pas répondre aux exigences strictes d'applications telles que la 5G, les véhicules autonomes et l'Internet des objets (IoT) en temps réel, ce qui nuit à l'efficacité du réseau.

De plus, l’architecture cloud RAN nécessite un investissement initial conséquent. Construire et entretenir des centres de données pour héberger les BBU et déployer les connexions frontales à fibre optique haute capacité nécessaires peuvent être financièrement onéreux pour les opérateurs de réseaux. Ce coût initial peut dissuader certains opérateurs d’adopter le cloud RAN, ce qui aura un impact sur son déploiement généralisé. De plus, la capacité du réseau fronthaul, qui connecte les RRH au pool BBU centralisé, est cruciale pour les performances du réseau. Une capacité de liaison inadéquate peut limiter le nombre de RRH pouvant être pris en charge et, par conséquent, la capacité globale du réseau, entravant ainsi sa capacité à gérer efficacement les demandes croissantes de données et les charges de trafic élevées.

Analyse de la segmentation du marché C-RAN

Par analyse de réseau

Prolifération mondiale et impact croissant des vitesses et de l’efficacité de la 5G pour contribuer à la croissance du marché

Par réseau, le marché est divisé en 4G et LTE, 5G et 5G NR et 2G/3G.

Le segment des réseaux 5G et 5G NR devrait dominer le marché avec une part de 46,39 % en 2026. Le segment des réseaux 5G et 5G NR représente le système de réseau à la croissance la plus rapide et est sur le point de connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est attribuée à l'augmentation explosive du trafic de données, accompagnée d'une charge importante de consommation d'énergie dans les architectures de réseau existantes.

Les réseaux 4G et LTE domineront le marché au cours de la période de prévision. Étant donné que les réseaux 4G et 5G offrent une connectivité à haut débit et une faible latence, ils présentent un cadre et une architecture technique plus efficaces pour les opérations cloud RAN. En outre, la prolifération mondiale des réseaux 5G est devenue une tendance charnière, jouant un rôle majeur dans la croissance de ce segment.

La 5G NR, un composant clé de la 5G, améliore encore les fréquences plus élevées et les techniques de modulation avancées, permettant une communication ultra-fiable à faible latence (URLLC) pour les applications critiques, notamment l'automatisation industrielle etréseaux intelligents. Le facteur déterminant pour chaque génération de réseaux réside dans l'évolution de leurs exigences individuelles en matière de connectivité et de technologie, la 5G NR étant à l'avant-garde des dernières innovations en matière de communication sans fil, offrant une vitesse, une capacité et une latence plus faibles pour prendre en charge un large éventail d'applications futuristes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type d'entreprise

Capacités financières des grandes entreprises pour propulser l'adoption des solutions C-RAN

Le segment des grandes entreprises devrait dominer le marché, avec une contribution de 76,84 % à l'échelle mondiale en 2026. En fonction du type d'entreprise, le marché est divisé en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises devrait dominer la part de marché du C-RAN au cours de la période de prévision, car elles possèdent de plus grandes capacités financières et des demandes de réseau complexes et utilisent le cloud RAN pour son évolutivité, sa flexibilité et sa capacité à prendre en charge un trafic de données massif. Il permet aux grandes entreprises d'atteindre des performances réseau supérieures, de répondre aux exigences de l'IoT et de pérenniser leur infrastructure pour intégrer de manière transparente les technologies émergentes telles que la 5G, l'IA,apprentissage automatiqueet le cloud computing.

Les PME se caractérisent souvent par des budgets plus contraints et des ressources sont de plus en plus attirées vers le cloud RAN en raison de sa nature rentable. La capacité de Cloud RAN à centraliser le traitement du réseau et à réduire les exigences matérielles sur site s'aligne sur l'approche budgétaire des PME, leur permettant de tirer parti des technologies sans fil avancées tout en minimisant les dépenses d'investissement.

Analyse par type

Utilisation du vRAN dans le découpage de réseau et le Edge Computing pour stimuler la croissance du segment

Le segment du RAN centralisé représentera 60,98 % de part de marché en 2026. Par type, le marché est divisé en RAN centralisé et RAN virtuel (vRAN). vRAN virtualise les fonctions réseau et les dissocie du matériel propriétaire, offrant ainsi flexibilité et évolutivité. Le segment vRAN devrait dominer le marché au cours de la période de prévision en raison de sa capacité avancée, qui permet aux opérateurs de déployer des fonctions d'accès radio sous forme de logiciels sur du matériel de base, qui peuvent être allouées dynamiquement en fonction des demandes de trafic. Cela rend le vRAN bien adapté pourdécoupage du réseau, l'informatique de pointe et répondre à divers cas d'utilisation dans la 5G et l'IoT.

Le RAN centralisé centralise le traitement de la bande de base dans les centres de données, réduisant ainsi le matériel sur site sur les sites cellulaires, ce qui entraîne des économies de coûts, une allocation efficace des ressources et une gestion du réseau plus facile. Il est particulièrement adapté aux zones urbaines à forte capacité et densément peuplées.

Par analyse de l’industrie

Adoption croissante du C-RAN dans le secteur des télécommunications en raison de ses capacités cloud pour stimuler la croissance du segment

Le segment des télécommunications devrait représenter 54,30 % du marché en 2026. Sur la base de l'industrie, le marché est classé en secteurs des télécommunications, de la fabrication, de la santé, du transport et de la logistique, ainsi que des mines et de l'énergie. Le segment des télécommunications devrait dominer la part de marché au cours de la période de prévision jusqu’en 2030. Dans le secteur des télécommunications, le réseau d’accès radio cloud permet aux opérateurs de réseaux d’améliorer la couverture, la capacité et les performances, en particulier dans les zones urbaines densément peuplées. La croissance du segment peut être attribuée à la demande de vitesses de données plus élevées, de latence réduite et d’une expansion rentable du réseau.

Dans le secteur manufacturier, C-RAN offre le potentiel de permettre des usines intelligentes grâce à une connectivité améliorée et une communication à faible latence. Ceci est crucial pour la surveillance et le contrôle en temps réel des processus industriels, la maintenance prédictive et l’automatisation, motivés par la nécessité d’une efficacité accrue et d’une réduction des temps d’arrêt.

Dans le domaine de la santé, C-RAN prend en charge la télémédecine, permettant la surveillance à distance des patients, les consultations vidéo en temps réel et la transmission sécurisée de grands ensembles de données médicales.

Dans le secteur du transport et de la logistique, C-RAN facilite le suivi et la gestion des expéditions, l'optimisation de la planification des itinéraires et la facilitation de la communication en temps réel entre les véhicules et les centres de contrôle.

APERÇU RÉGIONAL

Au niveau régional, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde. Ces régions sont ensuite classées en plusieurs pays et sous-régions.

Europe

Europe C-RAN Market, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a contribué à hauteur de 41,24 % au marché mondial en 2025, avec une valorisation de 1,88 milliard de dollars, et devrait atteindre 2,34 milliards de dollars en 2026. Le marché du Royaume-Uni devrait atteindre 0,92 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,34 milliard de dollars d'ici 2026. L'Europe a dominé le marché avec une valorisation de 1,88 milliard de dollars en 2026. 2025 et 2,34 milliards USD en 2026. L'Europe a également dominé le marché mondial du C-RAN avec une part de 41,37 % en 2023 en raison de l'accent mis par la région sur la durabilité environnementale et de la présence d'acteurs clés opérant sur le marché. Les pays européens, en particulier ceux dotés de réglementations environnementales strictes, sont attirés par le traitement centralisé économe en énergie du cloud RAN, qui s’aligne sur leurs initiatives vertes. En outre, les besoins hétérogènes du continent en matière de réseau, couvrant les zones urbaines, suburbaines et rurales, sont satisfaits par les capacités d’allocation dynamique des ressources et d’optimisation du réseau du Cloud RAN, garantissant une utilisation efficace du spectre et une extension de la couverture. De plus, la tendance vers une communication à faible latence dans des applications telles que les véhicules autonomes et Industrie 4.0accélère le déploiement du cloud RAN, car il permet l'informatique de pointe et une synchronisation précise cruciale pour le traitement des données en temps réel.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché nord-américain a généré 1,39 milliard USD en 2025, ce qui représente 30,53 % du paysage du marché mondial, et devrait atteindre 1,74 milliard USD en 2026. Le marché américain devrait atteindre 0,92 milliard USD d'ici 2026. Le marché nord-américain du C-RAN devrait présenter le TCAC le plus élevé en raison de la confluence de facteurs techniques qui répondent au paysage diversifié et exigeant des télécommunications de la région. L’évolution vers la 5G est un facteur primordial, nécessitant l’adoption du cloud RAN pour permettre la latence ultra-faible et la bande passante élevée requises par des applications telles que les véhicules autonomes et les villes intelligentes. La vaste géographie de la région, allant des centres urbains densément peuplés aux zones rurales isolées, nécessite la flexibilité du cloud RAN pour allouer efficacement les ressources là où elles sont nécessaires, réduisant ainsi les coûts opérationnels et optimisant les performances du réseau. De plus, l’engagement de l’Amérique du Nord en faveur de la sécurité des réseaux a renforcé l’adoption du cloud RAN, car il offre un contrôle et une surveillance centralisés, améliorant ainsi les mesures de cybersécurité.

Asie-Pacifique

L’Asie-Pacifique représentait 0,92 milliard USD en 2025, soit 20,20 % de la part de marché mondiale, et devrait atteindre 1,16 milliard USD en 2026. Le marché japonais devrait atteindre 0,19 milliard USD d’ici 2026, le marché chinois devrait atteindre 0,35 milliard USD d’ici 2026 et le marché indien devrait atteindre 0,12 milliard USD d’ici 2026. 2026. Dans la région Asie-Pacifique, le marché connaît une croissance saine, tirée par la prolifération des réseaux 5G comme moteur clé, avec des pays comme la Chine déployant de manière agressive Infrastructures 5Gpour prendre en charge des applications haute capacité, notamment l'IoT, le cloud et la réalité augmentée. En outre, les zones urbaines denses de la région nécessitent une utilisation efficace du spectre, ce qui rend le traitement centralisé et la gestion coordonnée des ressources du cloud RAN cruciaux. En outre, le relief géographique difficile de certaines parties de l’Asie-Pacifique, telles que les régions montagneuses et les archipels, souligne l’importance de l’optimisation du réseau fronthaul du cloud RAN pour minimiser la perte de signal et améliorer la couverture du réseau.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 8,03 % du marché mondial, atteignant une valorisation de 0,37 milliard de dollars, et devrait atteindre 0,43 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Expansion des activités grâce à des solutions innovantes et à des problèmes de sécurité croissants pour propulser la part de marché des principaux acteurs

Les acteurs clés de plusieurs domaines bénéficient d’avantages opérationnels en proposant des solutions cloud RAN innovantes. Ericsson et Nokia Corporation sont à l'avant-garde des déploiements de RAN cloud et les intégrations avec des entreprises manufacturières telles qu'Intel et HPE ont amélioré les capacités des solutions RAN basées sur le cloud. Par exemple, en juillet 2023, Ericsson et Intel se sont associés pour tirer parti de la technologie de fabrication et de processus 18A d'Intel pour l'infrastructure optimisée 5G de nouvelle génération d'Ericsson. Dans le cadre de cet accord, Intel a fabriqué des SoC 5G personnalisés pour l'entreprise, ce qui a donné naissance à des produits très distinctifs pour la future infrastructure 5G. De plus, ces sociétés ont élargi leur partenariat pour améliorer les processeurs Intel Xeon Scalable de 4e génération avec Intel vRAN Boost, améliorant ainsi les solutions cloud RAN d'Ericsson. Cette collaboration visait à aider les fournisseurs de services de communication à améliorer la capacité du réseau et l'efficacité énergétique tout en obtenant une plus grande flexibilité et évolutivité.

Cependant, d'autres sociétés telles que ZTE et Huawei, qui sont des acteurs dominants dans plusieurs régions telles que la Chine, la Corée du Sud et le Moyen-Orient, se sont vu interdire d'étendre leur infrastructure et leurs solutions cloud RAN au Royaume-Uni, aux États-Unis, en Nouvelle-Zélande et en Australie, en raison des réglementations strictes imposées par les entités dirigeantes. Cela a conduit à la création d'opportunités améliorées pour les acteurs locaux tels que Nokia, Ericsson, Mavenir et Airspan, entre autres.

Liste des principales entreprises C-RAN :

- Téléphonie mobile LM Ericsson(Suède)

- Société Nokia(Finlande)

- Huawei Technologies Co., Ltd. (Chine)

- Zhongxing New Telecommunications Equipment Co., Ltd. (Chine)

- Qualcomm Incorporated (États-Unis)

- Société NEC(Japon)

- Systèmes Mavenir, Inc.(NOUS.)

- Groupe Samsung (Corée du Sud)

- Airspan Networks, Inc. (États-Unis)

- Telefónica, S.A. (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2023 –Nokia a été sélectionné par Cellfie Mobile pour un projet de modernisation du réseau national couvrant la préparation à la 4G et à la 5G. Le portefeuille AirScale compatible 5G de Nokia, doté de la technologie ReefShark System-on-Chip (SoC) économe en énergie, a été utilisé pour mettre à niveau les sites LTE existants et en ajouter de nouveaux prêts pour la 5G à la suite d'une vente aux enchères réussie du spectre. Le système de gestion de réseau MantaRay de Nokia a amélioré la surveillance et la gestion du réseau. Le déploiement devrait commencer en novembre, renforçant ainsi la position de Nokia en tant que seul fournisseur de RAN et augmentant sa part de marché dans le pays.

- juillet 2023 –Telstra s'est associé à Ericsson pour lancer le premier réseau d'accès radio cloud Ericsson d'Australie sur le réseau commercial 5G de Telstra. Les 55 premiers sites technologiques Cloud RAN, situés sur la Gold Coast, dans le Queensland, ont marqué une étape importante dans la quête de Telstra visant à offrir des services 5G à l'échelle nationale. Ce déploiement comprenait la migration des fréquences porteuses 3 600 MHz et 2 600 MHz vers l'infrastructure Cloud RAN, améliorant ainsi la capacité, l'intelligence et la vitesse du réseau.

- juin 2023 –L'opérateur indien Reliance Jio a capitalisé sur les récents accords technologiques entre l'Inde et les États-Unis, qui ont ouvert la voie à l'exportation de sa radio et de sa pile 5G de bout en bout développées au niveau national. Cela a créé une source de revenus supplémentaire pour l'entreprise et a mis l'accent sur l'Open RAN, qui s'inscrit dans le cadre d'une collaboration plus large entre les pays en matière de recherche et de développement de technologies 5G/6G, facilitée par des organisations telles que la Bharat 6G Alliance en Inde et la Next G Alliance aux États-Unis.

- juin 2023 –Qualcomm Technologies a acquis Cellwize Wireless Technologies Pte. Ltd., un fournisseur de solutions de gestion et d'automatisation de réseau, dans le but d'accélérer l'adoption du réseau d'accès radio (RAN) 5G. Cette acquisition a amélioré les solutions d’infrastructure 5G de l’entreprise, permettant la transformation numérique des industries, soutenant la croissance de l’économie du cloud et alimentant la périphérie intelligente connectée.

- mars 2023 –L'opérateur britannique Virgin Media O2 a été parmi les premiers à adopter le produit de réseau d'accès radio cloud d'Ericsson dans le cadre d'un accord d'expansion de réseau plus large. Ericsson a fourni des équipements pour le réseau britannique de Virgin Media O2, y compris la plate-forme radio Air 3258 multibande 5G mMIMO économe en énergie, avec des déploiements de petites cellules dans des villes clés pour augmenter la capacité et la vitesse.

COUVERTURE DU RAPPORT

Notre analyse de ce marché fournit des informations commerciales de premier plan sur les régions du monde afin d’améliorer les décisions et les jugements commerciaux en tenant compte du marché. En outre, le rapport de recherche fournit des informations clés sur les développements récents des tendances du marché et de l’industrie, ainsi qu’un examen approfondi des technologies émergentes adoptées dans le monde. Il met également l’accent sur les principaux facteurs et éléments stimulant la croissance, ce qui permet au lecteur d’obtenir une perception approfondie du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de22h35% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par réseau

Par type d'entreprise

Par type

Par industrie

Par Région

|

Questions fréquentes

L'étude de Fortune Business Insights Inc. indique que le marché mondial devrait atteindre 28,46 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 4,56 milliards de dollars.

Le marché devrait croître à un TCAC de 22,35 % au cours de la période de prévision (2026-2034).

Les segments 4G et LTE devraient dominer le marché en 2025.

L’adoption croissante d’appareils de télécommunications à bande passante plus élevée et rentables devrait stimuler la croissance du marché.

Telefonaktiebolaget LM Ericsson, Nokia Corporation, Huawei Technologies Co., Ltd., Zhongxing New Telecommunications Equipment Co., Ltd., Qualcomm Incorporated, NEC Corporation et Mavenir Systems, Inc. sont les principaux acteurs du marché.

L’Europe détenait la plus grande part de marché en 2025.

Par réseau, la 5G et la 5G NR devraient croître avec un TCAC remarquable au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés