Taille du marché de la durabilité du cloud, part et analyse de l’industrie, par solution (gestion de l’empreinte carbone, optimisation durable du cloud et infrastructure de cloud vert), par déploiement (cloud public, cloud privé et cloud hybride), par type d’entreprise (grandes entreprises et petites et moyennes entreprises (PME)), par utilisateur final (informatique et télécommunications, BFSI, soins de santé, vente au détail, fabrication et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

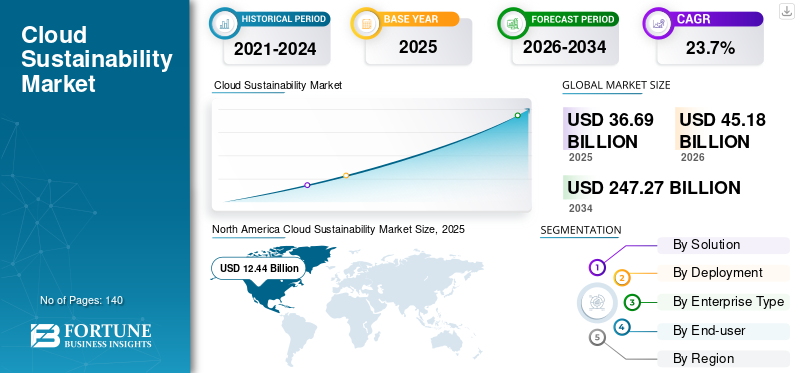

La taille du marché mondial de la durabilité du cloud était évaluée à 36,69 milliards USD en 2025. Le marché devrait passer de 45,18 milliards USD en 2026 à 247,27 milliards USD d’ici 2034, avec un TCAC de 23,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la durabilité du cloud avec une part de marché de 33,90 % en 2025.

Le marché mondial de la durabilité du cloud englobe des solutions et des services, notamment la gestion de l'empreinte carbone, l'optimisation durable du cloud et l'infrastructure cloud verte, fournis dans des environnements cloud publics, privés et hybrides pour aider les entreprises à atténuer l'impact environnemental de leurs opérations cloud. Il est utilisé par les grandes entreprises et les petites et moyennes entreprises (PME) dans divers secteurs, notamment l'informatique ettélécom, BFSI, soins de santé, commerce de détail, fabrication et gouvernement, pour mesurer, gérer et minimiser la consommation d'énergie et les émissions liées au cloud.

Le marché est stimulé par les exigences croissantes en matière de reporting climatique, les pressions sur les coûts énergétiques, l’utilisation croissante de l’IA et du ML pour les opérations environnementales et la demande croissante des entreprises en matière d’infrastructure cloud durable. Les principales entreprises opérant sur le marché comprennent Amazon Web Services, Inc., Microsoft Azure, Google LLC, IBM Corporation, Oracle Corporation, SAP SE, Salesforce, Inc., Dell Technologies Inc., Equinix, Inc. et Nutanix, Inc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la durabilité du cloud

- Taille du marché en 2025 : 36,69 milliards USD

- Taille du marché en 2026 : 45,18 milliards USD

- Taille du marché prévue pour 2034 : 247,27 milliards de dollars

- TCAC : 23,7 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la durabilité du cloud avec une part de marché de 33,90 % en 2025.

- La gestion de l’empreinte carbone devrait croître au TCAC maximum de 25,3 %.

- Le cloud hybride devrait connaître une croissance au TCAC le plus élevé de 25,2 %.

Amérique du Nord

L’Amérique du Nord était en tête du marché avec une valeur de 12,44 milliards USD en 2025, soutenue par une forte adoption du cloud, une infrastructure numérique avancée et des engagements croissants en faveur de zéro émission nette.

Europe

L'Europe représentait la deuxième plus grande part de marché, tirée par des réglementations environnementales strictes et des investissements croissants dans les opérations cloud durables.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de la transformation numérique rapide, de l’expansion de l’infrastructure des centres de données et des initiatives croissantes en matière de développement durable.

NOUS.

Le pays reste un contributeur majeur à la croissance du marché, soutenu par des investissements dans le cloud à grande échelle, l’adoption des énergies renouvelables et une attention croissante portée à la conformité ESG.

Japon

Les initiatives croissantes de migration vers le cloud, les programmes d'efficacité énergétique et les objectifs de développement durable des entreprises accélèrent la demande de solutions de développement durable dans le cloud à travers le pays.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’attention croissante des entreprises sur les objectifs Net Zéro et ESG accélère l’adoption de pratiques de durabilité du Cloud

L’engagement croissant des entreprises en faveur des objectifs net zéro et ESG est un facteur clé qui accélère l’adoption de solutions de développement durable dans le cloud. Par exemple,

- Selon le Net Zero Stocktake 2025 du NewClimate Institute, 63 % des sociétés cotées en bourse dans le monde se sont fixé des objectifs de zéro émission nette, ce qui représente environ 36 600 milliards de dollars de chiffre d’affaires annuel.

Les organisations de tous les secteurs donnent de plus en plus la priorité à la neutralité carbone et à la responsabilité environnementale, ce qui incite à investir davantage dans des outils qui mesurent et optimisent les émissions liées au cloud. Ce changement est encore renforcé par les mandats internes de développement durable et les attentes des parties prenantes, qui exigent que les entreprises démontrent des progrès mesurables vers les objectifs climatiques. En conséquence, les entreprises tirent parti des plateformes cloud de durabilité pour aligner leurs opérations numériques sur les stratégies ESG à long terme et les exigences de conformité réglementaire.

RESTRICTIONS DU MARCHÉ

Une complexité de mise en œuvre élevée et une normalisation limitée freinent l’expansion du marché

L’une des principales contraintes du marché de la durabilité du cloud est la grande complexité impliquée dans l’intégration des outils de mesure et d’optimisation du carbone dans divers environnements cloud. De nombreuses organisations sont confrontées à des sources de données incohérentes, à des systèmes fragmentés et à des méthodologies différentes pour calculer les émissions liées au cloud. Ce défi est encore amplifié par l’absence de normes mondialement acceptées pour la comptabilisation du carbone dans le cloud, ce qui crée de l’incertitude et ralentit l’adoption. En conséquence, les entreprises retardent ou limitent leurs investissements dans des solutions cloud durables en raison des contraintes techniques et opérationnelles perçues.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de services cloud axés sur la durabilité parmi les PME crée des opportunités de marché

Une opportunité importante sur le marché de la durabilité du cloud réside dans l’expansion de solutions sur mesure pour les petites et moyennes entreprises (PME). Alors que les grandes entreprises ont été les premières à adopter des initiatives cloud axées sur les critères ESG, de nombreuses PME commencent tout juste à formaliser leurs stratégies de développement durable et manquent d'expertise ou d'outils en interne. Par exemple,

- Selon l'Institut des comptables agréés d'Angleterre et du Pays de Galles, seules 8 % des PME font actuellement rapport sur les questions de développement durable, ce qui indique un vaste marché mal desservi pour les solutions de développement durable sur mesure.

Les fournisseurs peuvent tirer parti de cette lacune en proposant des packages de durabilité cloud simplifiés, rentables et préconfigurés qui regroupent des fonctionnalités de suivi, d'optimisation et de reporting du carbone. Ce segment représente une base de clientèle importante et inexploitée, créant un espace pour des offres évolutives par abonnement qui stimulent à la fois la croissance du marché et une adoption plus large de pratiques cloud durables.

TENDANCES DU MARCHÉ DE LA DURABILITÉ DU CLOUD

L’adoption croissante d’une gestion cloud soucieuse du carbone et de la surveillance des émissions en temps réel alimente de nouvelles tendances du marché

L’intégration croissante de la gestion de la charge de travail soucieuse du carbone et de la surveillance des émissions en temps réel au sein des plates-formes cloud stimule la croissance du marché de la durabilité du cloud. Par exemple,

- Selon les experts du secteur, d'ici 2026, 50 % des organisations adopteront une surveillance axée sur le développement durable pour réduire la consommation d'énergie et les mesures de l'empreinte carbone de leurs activités.nuage hybride

Les fournisseurs de cloud et les entreprises intègrent des tableaux de bord et des analyses qui quantifient la consommation d'énergie et les émissions de carbone associées au niveau de la charge de travail, des applications et des unités commerciales. Cette fonctionnalité permet aux équipes informatiques de répartir les charges de travail entre régions, périodes ou types d'infrastructures en fonction de l'intensité carbone relative des sources d'énergie, plutôt que uniquement en fonction du coût. En conséquence, les organisations passent des rapports statiques sur le développement durable à une optimisation continue et basée sur les données de leurs environnements cloud.

Analyse de segmentation

Par solution

L'infrastructure de cloud vert domine en raison de la demande croissante de centres de données durables

Sur la base de la solution, le marché est divisé en gestion de l'empreinte carbone, optimisation durable du cloud et infrastructure cloud verte.

L'infrastructure de cloud vert détient la plus grande part, car les organisations donnent la prioritécentres de données verts,des installations alimentées par des énergies renouvelables et du matériel optimisé comme étape fondamentale pour réduire l'impact environnemental des opérations cloud. De plus, les principaux fournisseurs de cloud ont déjà réalisé d'importants investissements en capital (capex) dans les infrastructures vertes, ce qui se traduit par des flux de revenus importants et récurrents provenant des charges de travail d'entreprise existantes.

La gestion de l'empreinte carbone devrait croître au TCAC maximum de 25,3 %, alors que les entreprises recherchent de plus en plus une visibilité granulaire sur les émissions de scope 2 et de scope 3 liées au cloud pour répondre aux exigences de divulgation réglementaire et de reporting ESG. Le besoin croissant de données automatisées de suivi, d’analyse comparative et de durabilité prêtes à être auditées entraîne l’adoption accélérée de plateformes avancées de comptabilité et d’analyse du carbone.

Par déploiement

Le cloud public domine la croissance du marché grâce à une infrastructure mature et économe en énergie

En fonction du déploiement, le marché est divisé en cloud public,cloud privéet cloud hybride.

Le cloud public est leader du marché, car les fournisseurs hyperscale proposent une infrastructure mature, distribuée à l'échelle mondiale et optimisée en termes d'énergie, qui permet un accès rapide et à faible coût à des ressources informatiques durables. Les entreprises perçoivent également le cloud public comme un moyen efficace de consolider les charges de travail provenant d'environnements sur site inefficaces, améliorant ainsi à la fois les coûts et les performances carbone.

Le cloud hybride devrait croître au TCAC le plus élevé de 25,2 % à mesure que les organisations adoptent des environnements mixtes pour équilibrer les besoins en matière de réglementation, de résidence des données et de latence tout en continuant à tirer parti des capacités des cloud publics verts. Ce modèle permet aux entreprises de moderniser progressivement leurs anciens systèmes sur site et d'intégrer des contrôles de durabilité dans les environnements privés et publics, favorisant ainsi une adoption progressive plus rapide.

Par type d'entreprise

Les grandes entreprises dominent le développement du marché en raison de dépenses informatiques plus élevées et de priorités ESG

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et petites et moyennes entreprises (PME).

Les grandes entreprises détiennent la part maximale en raison de leur capacité de dépenses informatiques plus élevée, de leurs opérations mondiales complexes et de la pression plus forte des régulateurs, des investisseurs et des clients pour démontrer leurs progrès en matière d'ESG. Ces organisations sont les premières à adopter des programmes de transformation cloud axés sur la durabilité et concluent généralement des contrats à long terme et de grande valeur avec des fournisseurs de cloud.

Les PME devraient enregistrer le TCAC le plus élevé, soit 25,3 %, à mesure que les outils de développement durable basés sur le cloud et par abonnement deviennent plus abordables et plus faciles à déployer, éliminant ainsi le besoin d'une vaste expertise interne. La prise de conscience croissante des attentes réglementaires et des exigences en matière de durabilité de la chaîne d'approvisionnement incite les PME à adopter des solutions légères pour le suivi des émissions et l'optimisation des nuages verts.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment informatique et télécommunications domine le marché en raison de l'utilisation élevée du cloud et de l'adoption précoce de la durabilité

Le marché des utilisateurs finaux est segmenté en secteurs informatiques et télécoms, BFSI, soins de santé, vente au détail, fabrication et autres.

L'informatique et les télécommunications détiennent la part la plus élevée car ce secteur exploite des centres de données et des infrastructures de réseau à grande échelle, ce qui en fait à la fois un consommateur majeur de ressources cloud et un des premiers à adopter des initiatives d'efficacité et de décarbonation. Les fournisseurs de services intègrent de plus en plus la durabilité comme facteur de différenciation dans leurs offres de cloud et de connectivité, augmentant ainsi la demande dans ce segment.

Le secteur manufacturier devrait afficher le TCAC le plus élevé de 27,2 % grâce aux usines intelligentes, à l'IoT etjumeau numériquel’adoption augmente le recours à une infrastructure cloud économe en énergie. La pression croissante pour décarboner les opérations et les chaînes d’approvisionnement accélère encore l’adoption du cloud durable.

Perspectives régionales du marché de la durabilité du cloud

Par région, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Cloud Sustainability Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché de la durabilité du cloud en raison de son taux d’adoption élevé du cloud, de la présence de centres de données à grande échelle et de la forte concentration des principaux fournisseurs de cloud et de technologies. Les entreprises de la région ont été les premières à adopter les cadres ESG et les engagements carboneutres, ce qui génère des investissements substantiels dans infrastructure cloud verteet les outils de gestion du carbone. De plus, les discussions réglementaires favorables aux États-Unis, l’accès aux sources d’énergie renouvelables et les écosystèmes numériques matures renforcent encore la position de leader de l’Amérique du Nord sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Europe

L'Europe détient la deuxième plus grande part de marché en matière de durabilité du cloud en raison de ses réglementations environnementales strictes, notamment des objectifs climatiques à l'échelle de l'UE et des exigences de divulgation qui obligent les organisations à décarboner leurs opérations informatiques. Les entreprises des marchés clés, notamment l'Allemagne, le Royaume-Uni et les pays nordiques, mettent en œuvre de manière proactive des stratégies cloud durables pour se conformer aux attentes des réglementations, des investisseurs et de la société. La forte concentration politique de la région sur l’efficacité énergétique et l’intégration des énergies renouvelables soutient une demande constante de solutions cloud durables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

La région Asie-Pacifique devrait connaître une croissance au TCAC le plus élevé, grâce à l'adoption rapide du cloud, qui s'accélèretransformation numériqueet l'expansion des centres de données à grande échelle dans des pays tels que la Chine, l'Inde, le Japon et l'Asie du Sud-Est. Les gouvernements et les entreprises accordent de plus en plus la priorité à l’efficacité énergétique et à la réduction des émissions alors que la demande d’énergie provenant des infrastructures numériques continue d’augmenter. Alors que les organisations de la région passent de l'informatique traditionnelle aux modèles cloud-first, elles adoptent des solutions axées sur le développement durable pour gérer les coûts et se conformer aux réglementations environnementales émergentes.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient, l’Afrique et l’Amérique du Sud devraient croître à un rythme significatif à mesure que les investissements dans les infrastructures cloud s’accélèrent et que les régionscentres de donnéesintégrer de plus en plus de mesures en matière d’énergies renouvelables et d’efficacité. Les gouvernements et les grandes entreprises de ces régions commencent à adopter des programmes ESG formels, qui incluent la décarbonisation de leurs opérations informatiques et l'amélioration de la transparence concernant les émissions. La numérisation croissante, associée à de nouveaux déploiements de cloud computing qui peuvent être conçus dès le départ avec des principes de durabilité, crée une marge considérable pour l'expansion future du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés lancent de nouveaux produits en utilisant les avancées technologiques pour renforcer leur position sur le marché

Les acteurs lancent de nouveaux produits pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration du portefeuille et aux collaborations stratégiques, ainsi qu’aux acquisitions et aux partenariats, pour renforcer leurs offres. De tels lancements stratégiques permettent aux entreprises technologiques de maintenir et d’étendre leur part de marché dans un paysage en évolution rapide.

LISTE DES ENTREPRISES CLÉS DE DURABILITÉ DU CLOUD PROFILÉES

- Amazon Web Services, Inc.(NOUS.)

- Société Microsoft(NOUS.)

- Google SARL(NOUS.)

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- SAP SE(Allemagne)

- Salesforce, Inc. (États-Unis)

- Dell Technologies Inc. (États-Unis)

- Equinix, Inc. (États-Unis)

- Nutanix, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En novembre 2025,Tata Consultancy Services (TCS) a lancé Team SDG Universe, une plateforme numérique interactive conçue pour sensibiliser les enfants aux 17 objectifs de développement durable (ODD) des Nations Unies. Cette ressource gratuite basée sur des histoires vise à aider un public plus jeune à comprendre, apprécier et adopter les principes axés sur la durabilité.

- En novembre 2025,Fujitsu, en collaboration avec AWS Japon, a créé un laboratoire de création d'entreprise pour faire progresser l'innovation conjointe dans le cadre de leur accord de collaboration stratégique mondial. Le laboratoire combine l'expertise industrielle de Fujitsu avec celle d'AWS.IA générativeet des capacités cloud pour aider les clients japonais du secteur de la vente au détail et des services à moderniser leurs systèmes existants et à débloquer de nouvelles opportunités de revenus.

- En juin 2025,Salesforce a lancé Agentforce pour Net Zero Cloud, une plateforme unifiée basée sur les données destinée à aider les équipes à répondre aux exigences de conformité en matière de développement durable. La solution permet aux organisations de réduire leur impact environnemental en fournissant des informations intégrées sur la durabilité.

- En mai 2025,Microsoft a introduit une suite de nouvelles solutions et fonctionnalités conçues pour aider les utilisateurs d'Azure à intégrer des considérations de durabilité dans leurs stratégies de migration vers le cloud. Ces améliorations permettent également aux organisations de gérer et de réduire plus efficacement l'empreinte carbone associée à leur utilisation du cloud.

- En avril 2025,Accenture a élargi sa relation stratégique avec Google Cloud grâce au lancement de nouvelles fonctionnalités présentées lors de Cloud Next '25. Ces offres visent à aider les organisations à faire évoluer les technologies avancées de cloud et d'IA, accélérant ainsi leur transformation numérique.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 23,7 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par solution, par déploiement, par type d'entreprise, par utilisateur final et par région |

| Par solution |

|

| Par déploiement |

|

| Par type d'entreprise |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 36,69 milliards de dollars en 2025 et devrait atteindre 247,27 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 12,44 milliards de dollars.

Le marché devrait afficher un TCAC de 23,7 % au cours de la période de prévision 2026-2034.

L'infrastructure de cloud vert a dominé le marché en termes de solutions.

L’accent croissant des entreprises sur les objectifs net zéro et ESG accélère l’adoption de solutions de développement durable dans le cloud.

Amazon Web Services, Inc., Microsoft Corporation et Google LLC font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Les facteurs clés incluent des engagements ESG croissants, des normes de reporting climatique plus strictes, les pressions sur les coûts liées à la consommation d'énergie et l'utilisation croissante de l'intelligence artificielle et de l'apprentissage automatique pour automatiser le suivi des émissions de carbone et fournir des opérations cloud plus respectueuses de l'environnement.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés