Taille du marché des centres de données verts, part et analyse de l’industrie, par composant (solution et services), par utilisateur (fournisseurs de colocation, fournisseurs de services cloud (CSP) et entreprises) et prévisions régionales, 2026-2034

APERÇU DU MARCHÉ DES CENTRES DE DONNÉES VERTS ET PERSPECTIVES FUTURES

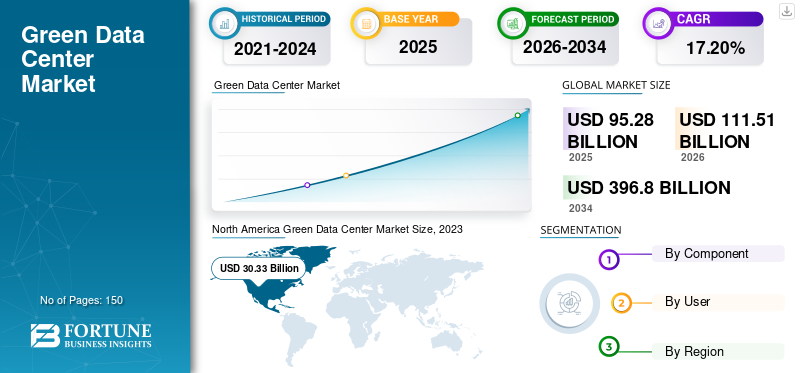

La taille du marché mondial des centres de données verts était évaluée à 95,28 milliards de dollars en 2025 et devrait passer de 111,51 milliards de dollars en 2026 à 396,8 milliards de dollars d'ici 2034, avec un TCAC de 17,20 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial de la sécurité périmétrique avec une part de 41,50 % en 2025.

Un centre de données écologique est une installation de services qui héberge des serveurs pour stocker, gérer et distribuer des données à l'aide de technologies économes en énergie. Les centres de données ne comprennent pas de systèmes obsolètes et utilisent des technologies plus récentes et économes en ressources. Avec la demande croissante de stockage de données, les opérateurs ont constaté une augmentation du déploiement de systèmes d'alimentation et de refroidissement. En conséquence, les centres de données verts ou durables présentent une solution viable pour un avenir plus vert.

Des acteurs clés tels que Cisco Systems, Inc., HP Inc. (États-Unis), Hitachi Ltd (Japon) et Schneider Electric SE (France) proposent des modes ECO dans les UPS qui contribuent à favoriser l'adoption de centres de données écologiques à l'échelle mondiale.

La pandémie de COVID-19 a contraint de nombreuses entreprises du monde entier à s’adapter progressivement à une nouvelle normalité. Avec la popularité croissante de la culture du travail à domicile, les entreprises à grande échelle telles que Google, AWS, Microsoft et d'autres travaillent sans relâche pour répondre à la forte demande d'infrastructure cloud. Une grande quantité de données a été générée en raison de l’apprentissage en ligne, du travail à distance et de la consommation croissante de technologie numérique. Cela a conduit à une demande accrue de centres de données pour soutenir les activités en ligne en pleine croissance, notamment le commerce électronique, la vidéoconférence et le streaming OTT.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES CENTRES DE DONNÉES VERTS

- Taille du marché en 2025 : 95,28 milliards de dollars

- Taille du marché en 2026 : 111,51 milliards de dollars

- Taille du marché prévue pour 2034 : 396,80 milliards de dollars

- TCAC : 17,20 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des centres de données verts avec une part de 41,50 % en 2025.

- Le segment des services professionnels détenait 51,0 % de part de marché en 2025.

- Le sous-segment des systèmes électriques représentait 35,2 % de la part de marché en 2025.

Amérique du Nord

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 2,03 milliards de dollars, et a également conservé sa part dominante en 2025, avec 2,16 milliards de dollars.

Europe

La région Europe devrait être le troisième marché en importance avec 16,14 milliards USD en 2025.

Asie-Pacifique

L’Asie-Pacifique représentait 32,37 milliards de dollars en 2025, soit 34,00 % de la part de marché mondiale, et devrait atteindre 39,19 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 20,27 milliards de dollars d’ici 2026, grâce aux investissements croissants dans les infrastructures de centres de données durables et aux exigences de conformité réglementaire.

Japon

Le marché devrait atteindre 8,41 milliards de dollars d’ici 2026, soutenu par la demande croissante de centres de données économes en énergie et par les objectifs nationaux de durabilité.

En savoir plus

Impact de l'IA générative

Mise en œuvre de Gen-AI dans un centre de données vert pour optimiser la consommation d'énergie afin de soutenir la croissance du marché

L'IA générative peut analyser les données historiques de consommation d'énergie pour prédire les futurs modèles d'utilisation, permettant ainsi aux centres de données d'optimiser la consommation d'énergie et de réduire les déchets. L'IA peut générer des modèles qui prédisent les fluctuations de température et ajustent les systèmes de refroidissement en conséquence, minimisant ainsi la consommation d'énergie tout en maintenant des conditions de fonctionnement optimales. L’intégration de Gen-AI profite aux centres de données et s’aligne sur les objectifs plus larges de développement durable au sein de l’industrie technologique.

TENDANCES DU MARCHÉ

Adoption croissante des ressources énergétiques renouvelables pour réduire l’empreinte carbone et soutenir la croissance du marché

Le besoin croissant d’infrastructures économes en énergie et l’adoption croissante de ressources énergétiques renouvelables, telles que l’énergie solaire, éolienne, hydroélectrique et géothermique, stimuleront la croissance du marché des centres de données verts. En s'appuyant sur une énergie propre, les centres de données durables peuvent réduire considérablement leurs émissions de carbone par rapport aux centres de données conventionnels qui dépendent fortement des combustibles fossiles.

De plus, ces centres de données recherchent souvent des certifications selon des normes environnementales reconnues, telles que LEED (Leadership in Energy and Environmental Design) ou BREEAM (Building Research establishment Environmental Assessment Method). Les entreprises déploient des technologies vertes économes en énergie dans leurs centres de données pour exploiter le potentiel inexploité de la durabilité. Par exemple,

En septembre 2022, Nxtra (filiale de Bharati Airtel) s'est associé à Bloom Energy pour installer une pile à combustible à faible impact environnemental dans le data center du Karnataka. L’entreprise visait à réduire son empreinte carbone grâce à un approvisionnement en carburant plus propre et prêt à l’hydrogène.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Émergence rapide de l’intelligence artificielle dans les technologies d’alimentation et de refroidissement pour stimuler la croissance du marché

L'utilisation de technologies émergentes, telles que l'intelligence artificielle (IA) et l'apprentissage automatique (ML), dans les centres de données écologiques, contribue à automatiser divers processus et à réduire l'empreinte carbone. Alors que la transformation numérique s’accélère dans tous les secteurs, la demande de services de données augmente rapidement. Les opérateurs résolvent ces problèmes en déployant l'IA dans leur infrastructure couplée à l'IoT et au ML. De plus, les jumeaux numériques dotés d’IA et de ML aident les centres de données à réduire leur empreinte carbone. Par exemple,

En mai 2023, Huawei a lancé la solution de refroidissement par eau glacée Fan Wall et PowerPOD 3.0 lors du Huawei Green Data Center Summit. La société a lancé des produits d'alimentation et de refroidissement basés sur l'intelligence artificielle (IA) sur le marché de l'Asie-Pacifique qui aident les centres de données de la région à améliorer leur durabilité.

Ces facteurs sont les principaux moteurs du marché qui contribueront à l’adoption de centres de données écologiques.

Restrictions du marché

Considérations de coûts associées à l'investissement initial et à la modification de l'infrastructure existante pour entraver la progression du marché

L'investissement initial dans la construction d'un centre de données durable doté de technologies économes en énergie est supérieur à celui d'un centre de données traditionnel. Les coûts énergétiques de ces centres de données dépassent les investissements globaux dans l'infrastructure informatique, ce qui rend difficile le déploiement de telles solutions pour les opérateurs de centres de données de petite et moyenne taille. Cependant, les entreprises investissent dans ces centres de données en raison du retour sur investissement à long terme de leurs investissements initiaux.

Opportunités de marché

Les initiatives croissantes en matière de durabilité environnementale créent des opportunités excessives pour le marché

La montée des initiatives de durabilité environnementale est un moteur majeur pour l’adoption de solutions de centres de données écologiques dans le monde entier. L’un des principaux moteurs des organisations est le désir croissant de s’aligner sur les objectifs de développement durable. De nombreuses entreprises se sont fixé des objectifs ambitieux pour réduire leurs émissions de gaz à effet de serre et minimiser leur impact environnemental.

Les centres de données écologiques, conçus pour être économes en énergie et respectueux de l'environnement, jouent un rôle clé en aidant les entreprises à atteindre ces objectifs. En optimisant la consommation d'énergie, les systèmes de refroidissement et la gestion des ressources, ces centres de données réduisent considérablement la consommation d'énergie et les émissions de carbone.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le tableau ci-dessus indique la durabilité environnementale pour les pratiques professionnelles. Au total, 55 % des participants ont convenu que la durabilité environnementale est essentielle dans leur pratique professionnelle quotidienne, tandis que seulement 1 % des participants n'étaient pas d'accord avec cette affirmation.

SEGMENTATION

Par analyse de composants

Le besoin croissant de services d’experts alimente la croissance du segment des services

En fonction des composants, le marché est divisé en solutions et services.

Le segment des solutions devrait représenter 54,01 % de la part de marché totale en 2026, les systèmes de refroidissement/CVC et les systèmes de mise en réseau. Le segment des solutions détenait 54,4 % de part de marché en 2024. Le segment des solutions détient la plus grande part du marché en raison de la demande croissante de systèmes d’alimentation et de refroidissement efficaces requis pour les centres de données durables. Les solutions de refroidissement sont chargées de maintenir et de faire fonctionner des technologies adéquates pour les équipements informatiques. De plus, le système électrique de ces centres de données implique l'utilisation d'unités de distribution d'énergie (PDU) à haut rendement et d'alimentations sans interruption qui minimisent la consommation globale d'électricité.

Le sous-segment des systèmes électriques devrait détenir 35,2 % de part de marché en 2025. Le système de refroidissement/CVC devrait détenir un TCAC de 21,70 % au cours de la période de prévision.

Le segment des services devrait enregistrer le TCAC le plus élevé en raison de sa demande croissante de technologies vertes. Les prestataires de services professionnels offrent une expertise en matière de solutions personnalisées et de bonnes pratiques en matière d'efficacité énergétique, de refroidissement et d'intégration de données renouvelables. Le segment professionnel devrait acquérir 51 % de part de marché en 2025. Le segment géré devrait afficher un TCAC de 23,40 % au cours de la période de prévision.

Par analyse utilisateur

La priorité croissante accordée à la responsabilité environnementale et à la durabilité contribue à la demande des entreprises et à la croissance du marché

En fonction de l’utilisateur, le marché est classé en fournisseurs de colocation, fournisseurs de services cloud (CSP) et entreprises.

Le segment des entreprises devrait représenter 38,62 % de la part de marché en 2026 en raison de la priorité croissante accordée à la responsabilité environnementale et à la durabilité parmi les propriétaires d'entreprises dans leurs opérations. Le segment devrait acquérir 43,10% de part de marché en 2025.

Le segment des fournisseurs de colocation devrait enregistrer le TCAC le plus rapide de 24 % au cours de la période de prévision en raison de sa popularité croissante parmi les entreprises de centres de données vertes et durables. Les fournisseurs de colocation servent plusieurs clients en consolidant leur infrastructure informatique dans une installation partagée. Leurs services se traduisent par une meilleure efficacité et un impact environnemental réduit par rapport aux centres de données d'entreprise individuels. De plus, les entreprises ayant des contraintes budgétaires peuvent optimiser les services offerts par les fournisseurs de colocation.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CENTRES DE DONNÉES VERTS

Sur la base de la géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Amérique du Nord

North America Green Data Center Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché des centres de données verts en raison du grand nombre de centres de données dans la région. La région représentait le plus grand marché en 2024, avec une valeur de 34,56 milliards de dollars, et en 2023, la valeur du marché régional était de 30,33 milliards de dollars. L’Amérique du Nord connaît des investissements importants de la part des fournisseurs de colocation et des opérateurs de centres de données à grande échelle. Le marché américain devrait atteindre 20,265 milliards de dollars d’ici 2026. Le marché nord-américain a généré 39,53 milliards de dollars en 2025, soit 41,50 % du paysage du marché mondial, et devrait atteindre 45,27 milliards de dollars en 2026.

Par exemple,

Selon les experts du secteur, le nombre de centres de données de colocation aux États-Unis a doublé au cours des quatre dernières années seulement, le nombre total de centres de données ayant augmenté de 95 % aux États-Unis depuis 2020.

De plus, la présence d’acteurs clés présente de nombreuses opportunités de croissance pour la croissance du marché. De nombreux fournisseurs de colocation dans la région signent des accords d'achat d'électricité (PPA) et utilisent des énergies renouvelables pour alimenter leurs installations.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

En Amérique du Nord, les États-Unis détiennent la plus grande part de marché en raison de leur infrastructure technologique de pointe et de leurs réglementations environnementales strictes. La taille du marché américain est estimée à 17,88 milliards de dollars en 2025. Le pays adopte des pratiques de centres de données écologiques alors que les entreprises cherchent à réduire leurs coûts d'exploitation et leur impact environnemental.

[2a1jM23Ciy]

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le deuxième TCAC le plus élevé de 22,5 % au cours de la période de prévision en raison du secteur informatique en plein essor et de l’utilisation rapide des technologies numériques. La région devrait devenir le deuxième marché en importance, avec une valeur de 32,37 milliards de dollars en 2025. Plusieurs pays de la région Asie-Pacifique ont introduit des réglementations et des incitations pour promouvoir les initiatives vertes et réduire les émissions de carbone. De plus, de nombreuses entreprises de centres de données se sont fixé des objectifs durables et proposent de plus en plus de solutions respectueuses de l'environnement. Le marché japonais devrait atteindre 8,411 milliards USD d'ici 2026, le marché chinois devrait atteindre 10,91 milliards USD d'ici 2026 et le marché indien devrait atteindre 9,925 milliards USD d'ici 2026. L'Asie-Pacifique représentait 32,37 milliards USD en 2025, soit 34,00 % de la part de marché mondiale, et devrait atteindre 39,19 USD. milliards en 2026.

En juillet 2023, Huawei a dévoilé trois solutions d'installations de centres de données vertes lors du Global Smart Data Center Summit. Certaines des solutions incluent les ventilateurs AeroTurbo, les échangeurs de chaleur en polymère IceCube et les solutions de refroidissement économes en énergie iCooling AI.

l'Amérique latine

L'Amérique du Sud connaît une demande croissante de services de centres de données durables en Argentine, au Chili, au Brésil et dans d'autres pays. Selon Cloudscene, une plateforme de marché basée sur les données, le Brésil compte plus de 120 centres de données. Des facteurs tels que les réglementations gouvernementales, les politiques environnementales, l’adoption de technologies avancées et les initiatives de développement durable des entreprises stimulent également le développement du marché régional. L'Amérique latine a contribué pour environ 4,23 milliards de dollars au marché mondial en 2025, soit une part de 4,40 %, et devrait atteindre 4,91 milliards de dollars en 2026.

Europe

La région Europe devrait devenir le troisième plus grand marché avec 16,14 milliards de dollars en 2025. La région est susceptible de connaître une croissance significative au fil des années en raison des initiatives environnementales croissantes de la région et des politiques réglementaires des centres de données. Les opérateurs de centres de données doivent adhérer aux organismes de réglementation européens, notamment au règlement sur l'écoconception pour le stockage de données, au code de conduite de l'UE pour l'efficacité énergétique et aux normes de l'UE en matière de marchés publics écologiques pour les salles de serveurs, les centres de données et les services de cloud computing. Le marché britannique devrait atteindre 4,386 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 5,542 milliards de dollars d'ici 2026. L'Europe a contribué à hauteur de 16,90 % au marché mondial en 2025, avec une valorisation de 16,14 milliards de dollars, et devrait atteindre 18,58 milliards de dollars en 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait devenir le quatrième marché en importance avec 3,01 milliards de dollars en 2025 et recèle également un grand potentiel de marché en raison de l'abondance d'énergies renouvelables dans la région. L’utilisation de ressources énergétiques, telles que l’énergie éolienne et solaire, pour alimenter des centres de données verts s’aligne sur les objectifs de développement durable de la région et peut contribuer à la croissance de ces installations. La taille du marché du CCG est estimée à 1,46 milliard de dollars en 2025. En 2025, le Moyen-Orient et l’Afrique détenaient 3,20 % du marché mondial, atteignant une valorisation de 3,01 milliards de dollars, et devrait atteindre 3,57 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Différentes initiatives des acteurs clés les aidant à augmenter leurs ventes et à développer le marché

Les principaux acteurs collaborent et s'associent avec des sociétés similaires pour apporter des gains financiers importants aux deux sociétés. Les partenariats aident les entreprises à augmenter leurs ventes et à réduire leurs coûts en partageant ou en combinant des ressources. Par exemple,

Juin 2023 : Cyberlink, un fournisseur de services d'infrastructure TIC, s'est associé à Green, un fournisseur de centres de données, pour étendre la base de son centre de données. Le partenariat a aidé Cyberlink à offrir ses services d'infrastructure à trois centres de données verts à Lupfig, Dielsdorf et Schlieren.

Liste des entreprises étudiées :

- Dell EMC Inc. (États-Unis)

- Fujitsu Ltd (Japon)

- Cisco Systems, Inc. (États-Unis)

- HP Inc. (États-Unis)

- Hitachi Ltd (Japon)

- Schneider Electric SE (France)

- IBM Corporation (États-Unis)

- Eaton Corporation (Irlande)

- Vertiv Corporation (États-Unis)

- Green Revolution Cooling, Inc. (États-Unis)

- HCL Technologies Limited (Inde)

- Iron Mountain, Inc. (États-Unis)

- Centres de données Ark (Royaume-Uni)

- TATA Consultancy Services Limited (Inde)

- Adobe Systems (États-Unis)

- Delta Electronics (Taïwan)

- Solutions Nortek (États-Unis)

- Tripp Lite (États-Unis)

- Inspur (Chine)

- Araner (Dubaï)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Juin 2024 : Hewlett Packard Enterprise et Danfoss se sont associés pour proposer les services HPE IT Sustainability – Récupération de chaleur du centre de données. Ce module de récupération de chaleur prêt à l'emploi aide les organisations à gérer et à récupérer la chaleur excédentaire à mesure qu'elles évoluent vers des installations informatiques plus durables.

Mai 2024 : Microsoft annonce la disponibilité de sa première région de centres de données au Mexique et dans le centre du Mexique pour toutes les organisations du monde entier, offrant un accès local à des services cloud évolutifs, largement disponibles et résilients.

Décembre 2023 : Vertiv a acquis CoolTera Ltd., un fournisseur de solutions de refroidissement liquide pour l'informatique/IA haute densité. L'ajout de CoolTerra a renforcé l'expertise de Vertiv dans les solutions de refroidissement haute densité et a amélioré sa capacité à servir les clients des centres de données mondiaux et leurs besoins en matière d'IA à grande échelle.

Décembre 2023 : Liberation Technology Services (LTS) s'est associé à E-New Data Corp. pour révolutionner le paysage des centres de données en construisant une installation de pointe et respectueuse de l'environnement en 2024. Le partenariat entre LTS et E-New Data Co., Ltd. a contribué à réduire la consommation d'électricité et d'eau par rapport aux centres de données traditionnels.

Octobre 2023 : SAP SE a annoncé que les solutions cloud SAP devraient être disponibles dans un centre de données local basé en Inde à partir de mi-2024. La nouvelle présence de SAP contribuerait à promouvoir et à garantir un environnement résilient, fiable et atténué les risques pour les applications critiques de l'entreprise.

Mai 2023 : Sonic Edge, une entreprise de centres de données modulaires basée au Royaume-Uni, s'est associée à Deep Green pour offrir à ses clients de faibles coûts d'énergie grâce à des technologies de refroidissement par immersion. Le partenariat aiderait Sonic Edge à lancer 50 nouveaux HPC/EdgePods à travers le Royaume-Uni d'ici 2024.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

La prise de conscience croissante du changement climatique et de la dégradation de l’environnement incite les entreprises à rechercher des pratiques durables. Les centres de données, qui sont d’importants consommateurs d’énergie, sont sous pression pour réduire leur empreinte carbone. L’utilisation de l’analyse des données pour surveiller la consommation d’énergie et optimiser les performances peut améliorer l’efficacité. La transition vers des centres de données écologiques n’est pas seulement une tendance du marché des centres de données écologiques ; il s’agit d’un élément crucial d’une stratégie commerciale moderne axée sur la durabilité et l’efficacité.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,20 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

Par utilisateur

Par région

|

|

Entreprises présentées dans le rapport |

Dell EMC Inc. (États-Unis), Fujitsu Ltd (Japon), Cisco Systems Inc. (États-Unis), HP Inc. (États-Unis), Hitachi Ltd (Japon), Schneider Electric SE (France), IBM Corporation (États-Unis), Eaton Corporation (Irlande), Vertiv Corporation (États-Unis) et Green Revolution Cooling, Inc. (États-Unis) |

Questions fréquentes

Le marché devrait atteindre 396,8 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 95,28 milliards de dollars.

Le marché devrait enregistrer un TCAC de 17,20 % pendant la période de prévision.

Par utilisateur, le segment des entreprises est en tête du marché.

L’émergence rapide de l’intelligence artificielle dans les technologies d’alimentation et de refroidissement est un facteur clé de la croissance du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés