Taille du marché de la colocation de centres de données, part et analyse de l’industrie, par type (colocation de détail, colocation de gros et colocation hybride), par type d’entreprise (grandes entreprises et petites et moyennes entreprises), par norme de niveau (niveau I, niveau II, niveau III et niveau IV), par industrie (informatique et télécommunications, BFSI, soins de santé, vente au détail, gouvernement et défense, fabrication, médias et divertissement et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

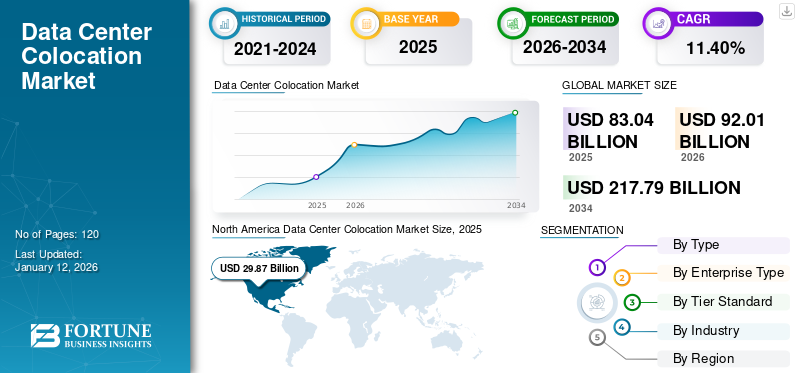

La taille du marché mondial de la colocation des centres de données était évaluée à 83,04 milliards USD en 2025. Le marché devrait passer de 92,01 milliards USD en 2026 à 217,79 milliards USD d’ici 2034, avec un TCAC de 11,40 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial avec une part de 36,00 % en 2025. L’adoption croissante des charges de travail d’IA, la demande croissante d’infrastructures informatiques de pointe et le déploiement croissant de centres de données haute densité stimulent la croissance du marché de la colocation des centres de données.

Les organisations génèrent des volumes de données sans précédent grâce à l’IA, à l’IoT, à l’edge computing, aux applications cloud et aux plateformes numériques. Pour gérer cette énorme quantité de données, la demande de colocation augmente car elle fournit une infrastructure évolutive et sécurisée sans obliger les entreprises à créer la leur propre.centres de données. Selon les experts du secteur, la création mondiale de données atteindra 175 zettaoctets d’ici 2025, contre 59 zettaoctets en 2020.

Des acteurs clés, notamment Equinix, Digital Realty, EdgeConnex et Stack Infrastructure, adoptent diverses stratégies telles que des fusions, des acquisitions et des coentreprises avec des sociétés de cloud, de télécommunications et d'infrastructure. De plus, les entreprises s'associent avec de grands fournisseurs de cloud, notamment AWS, Azure, Google Cloud, et améliorent les plates-formes d'interconnexion définies par logiciel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la colocation de centres de données

- Taille du marché en 2025 : 83,04 milliards USD

- Taille du marché en 2026 : 92,01 milliards USD

- Taille du marché prévue pour 2034 : 217,79 milliards de dollars

- TCAC : 11,40 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la colocation des centres de données avec une part de 36,00 % en 2025.

- La colocation de vente au détail détenait une part de marché de 50,26 % en 2026.

- Les grandes entreprises représentaient 62,88 % du marché mondial en 2026.

Amérique du Nord

L’Amérique du Nord était évaluée à 29,87 milliards de dollars en 2025 et devrait atteindre 32,73 milliards de dollars en 2026, soutenue par l’adoption croissante du cloud, l’intégration de l’IA et l’expansion rapide de la 5G.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 17,67 milliards de dollars en 2025 et devrait atteindre 20,13 milliards de dollars en 2026, soutenue par la pénétration croissante d’Internet et la demande d’infrastructures à faible latence.

Europe

L’Europe était évaluée à 19,34 milliards de dollars en 2025 et devrait atteindre 21,12 milliards de dollars en 2026, grâce à l’accélération des stratégies de déploiement hybride et multi-cloud.

NOUS.

Le marché américain devrait atteindre 26,97 milliards de dollars en 2026, en raison de la croissance des charges de travail de l’IA, du cloud computing et du Big Data.

Japon

Le marché japonais devrait atteindre 4,61 milliards de dollars en 2026, grâce à l’augmentation des investissements dans la recherche sur l’IA et les technologies de jumeaux numériques.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

IA générativea un impact significatif sur la colocation des centres de données, les modèles GenAI tels que ChatGPT, Gemini et Claude. Ces modèles nécessitent une énorme puissance de calcul, en particulier lors de la formation et de l'inférence en temps réel, ce qui conduit les hyperscalers et les startups d'IA à rechercher des services de colocation capables de prendre en charge des clusters GPU denses, des charges de puissance élevée (50 à 100+ kW par rack) et des interconnexions à faible latence aux environnements cloud et Edge. Selon le groupe Dell'Oro, les investissements dans les centres de données basés sur l'IA devraient dépasser 500 milliards de dollars d'ici 2027, et une part importante de ce montant sera investie dans des installations de colocation offrant flexibilité, déploiement rapide et proximité des zones de disponibilité du cloud. En conséquence, les fournisseurs de colocation repensent de plus en plus leurs installations pour s'adapter aux charges de travail de l'IA, en investissant dans le refroidissement liquide, l'énergie haute densité et les écosystèmes d'interconnexion riches en fibre.

Obtenez une étude complète sur ce rapport en, Téléchargez un exemple gratuit

IMPACT DU TARIF RÉCIPROQUE

Le tarif réciproque a un impact significatif sur la colocation des centres de données, car ceux-ci dépendent fortement de serveurs, de matériel réseau, de systèmes de refroidissement et de solutions d'alimentation de secours importés, dont beaucoup proviennent de plusieurs pays : États-Unis, Chine, Taïwan, Allemagne et Japon. Lorsque des tarifs réciproques sont appliqués au matériel informatique ou aux matériaux de construction, cela augmente les dépenses en capital (CAPEX) nécessaires pour construire ou étendre les installations de colocation, retardant les déploiements ou augmentant les prix pour les utilisateurs finaux.

De plus, les tarifs peuvent avoir un impact sur les stratégies d'approvisionnement, poussant les fournisseurs de colocation à localiser leurs achats, à créer des coentreprises avec des fournisseurs de matériel régionaux ou à négocier des contrats de fournisseurs à long terme pour se prémunir contre la volatilité des prix. À long terme, des tarifs réciproques soutenus peuvent également conduire à la fragmentation des écosystèmes mondiaux de colocation, encourageant les fournisseurs à construire des chaînes d'approvisionnement régionales mais limitant l'évolutivité et la rentabilité.

Tendances du marché de la colocation de centres de données

Demande croissante de centres de données Edge pour soutenir la croissance du marché

La demande croissante de centres de données de pointe stimule considérablement l'expansion du marché, car les organisations recherchent de plus en plus une infrastructure qui traite les données plus près de l'endroit où elles sont générées. Les centres de données Edge sont des installations distribuées plus petites, conçues pour réduire la latence et permettre le traitement des données en temps réel pour des applications telles que l'IoT, les véhicules autonomes, les villes intelligentes, la 5G,automatisation industrielle, et AR/VR. Ce passage de modèles informatiques centralisés à des modèles décentralisés a fait des fournisseurs de colocation des acteurs essentiels du déploiement en périphérie, en particulier dans les endroits où la construction d'une infrastructure privée n'est ni rentable ni réalisable.

Selon IDC, d’ici 2025, 75 % de toutes les données générées par les entreprises seront créées et traitées en dehors des centres de données centralisés traditionnels ou du cloud, contre moins de 10 % en 2018. Cette tendance alimente l’essor des centres de données de pointe et, par conséquent, des services de colocation offrant une infrastructure modulaire, évolutive et géographiquement distribuée. Par exemple, Equinix, Stack Infrastructure et EdgeConneX investissent dans des installations de colocation prêtes à l'emploi dans les villes de niveau II et III pour prendre en charge les cas d'utilisation nécessitant une latence ultra-faible (souvent inférieure à 20 millisecondes). De plus, à mesure que les opérateurs de télécommunications déploient des réseaux 5G, ils colocalisent de plus en plus l'infrastructure de calcul mobile de pointe (MEC) dans les centres de données régionaux pour prendre en charge le découpage du réseau, la fourniture de contenu et les jeux en nuage, renforçant ainsi la proposition de valeur de la colocation. Ainsi, la demande croissante de centres de données de pointe devrait stimuler la croissance du marché de la colocation des centres de données.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Augmentation des charges de travail informatiques à haute densité et adoption de l’IA pour stimuler la croissance du marché

L’adoption de l’IA et des charges de travail de calcul haute densité remodèle les besoins des entreprises en matière d’infrastructure. En tant qu'applications d'IA, en particulierapprentissage automatique (ML), l’apprentissage profond (DL) et les modèles d’IA générative deviennent plus intensifs en calcul, augmentant ainsi la demande d’infrastructures hautes performances. Ces charges de travail nécessitent des GPU puissants, une bande passante mémoire à grande échelle et des systèmes de gestion thermique robustes, ce qui manque souvent aux centres de données d'entreprise traditionnels. En conséquence, les entreprises se tournent de plus en plus vers des fournisseurs de colocation proposant des environnements haute densité optimisés pour l’IA.

Par exemple, l'IA générative nécessite des clusters GPU ultra-denses tels que les NVIDIA H100 ou A100 fonctionnant entre 50 et plus de 100 kilowatts (kW) par rack, par rapport aux racks d'entreprise conventionnels, qui fonctionnent généralement entre 5 et 10 kW. La plupart des installations d'entreprise existantes ne sont pas équipées pour supporter une telle densité et ne disposent pas non plus des systèmes avancés de refroidissement par liquide ou par immersion nécessaires pour maintenir des températures stables. Les principaux fournisseurs de colocation tels qu'Equinix, Digital Realty, Aligned, Vantage et Stack Infrastructure créent désormais des zones prêtes pour l'IA avec des conceptions spécialisées pour s'adapter à ces charges de travail, offrant une densité de puissance élevée, des interconnexions évolutives et une proximité avec les ressources GPU du cloud.

Par conséquent, l’augmentation des charges de travail informatiques à haute densité et l’adoption de l’IA augmentent la part de marché de la colocation des centres de données.

Restrictions du marché

Les coûts initiaux élevés de configuration et d’intégration freinent la croissance du marché

Les coûts initiaux élevés de configuration et d'intégration limitent l'adoption généralisée de la colocation de centres de données, en particulier parmi les petites et moyennes entreprises (PME) et les organisations disposant de budgets informatiques limités. Bien que la colocation soit généralement plus rentable que la construction et la maintenance d'un centre de données privé, elle nécessite un investissement initial considérable pour transférer les charges de travail, configurer l'infrastructure et établir la connectivité au sein de l'installation de colocation.

Opportunités de marché

Les exigences en matière de durabilité et d’informatique verte devraient générer des opportunités

Les entreprises accordent de plus en plus la priorité à la responsabilité environnementale ainsi qu’à la performance et à la rentabilité. Face à la pression croissante des régulateurs, des investisseurs et des clients pour réduire leur empreinte carbone, les entreprises réorientent leurs stratégies d'infrastructure informatique vers des solutions économes en énergie et soucieuses des émissions de carbone. Les installations de colocation sont désormais conçues avec des technologies avancées d'économie d'énergie telles que le refroidissement liquide, le refroidissement à air libre,Onduleur modulairesystèmes et une gestion de l'énergie basée sur l'IA, permettant une efficacité d'utilisation de l'énergie (PUE) nettement inférieure par rapport aux centres de données d'entreprise traditionnels. Alors que les centres de données internes fonctionnent souvent avec un PUE moyen compris entre 1,7 et 2,0, les principaux fournisseurs de colocation tels qu'Equinix, Digital Realty et Iron Mountain maintiennent des PUE aussi bas que 1,2, voire 1,1.

De plus, l’adoption des énergies renouvelables en colocation s’accélère. Selon l'Uptime Institute, près de 70 % des opérateurs de colocation en Amérique du Nord et en Europe proposent désormais des options d'achat d'énergie verte. Dans le même temps, des entreprises telles que Google, AWS et Equinix se sont engagées à utiliser 100 % d'énergie renouvelable sur leurs plateformes de colocation. Cela permet aux entreprises d’atteindre leurs objectifs de développement durable et les exigences de reporting ESG sans construire leurs propres installations certifiées vertes. Les fournisseurs de colocation verte offrent aux entreprises une voie toute faite pour atteindre leurs objectifs de décarbonation tout en conservant l'accès à une infrastructure informatique hautes performances, évolutive et conforme. Par conséquent, les exigences en matière de durabilité et d’informatique verte offriront une opportunité lucrative aux acteurs du marché.

ANALYSE DE SEGMENTATION

Par type

La colocation de vente au détail est en tête grâce à l'augmentation des charges de travail de l'IA et de l'Edge Computing

En fonction du type, le marché est segmenté en colocation de détail, colocation de gros et colocation hybride.

Parmi ceux-ci, la colocation de détail a dominé le marché avec une part de 50,26 % en 2026, en raison de sa demande croissante de flexibilité, de proximité, de contrôle des coûts et de support de cloud hybride, en particulier parmi les PME, les fournisseurs de contenu et les opérateurs régionaux. Commeinformatique de pointeLes charges de travail , 5G et IA continuent de croître, la colocation de vente au détail restera une solution d'infrastructure critique permettant des opérations numériques décentralisées, résilientes et agiles.

On estime que la colocation hybride connaîtra une croissance avec le TCAC le plus élevé au cours de la période de prévision. La colocation hybride offre un contrôle physique du matériel (important pour les données réglementées) et une connectivité privée aux cloud, réduisant ainsi l'exposition aux menaces basées sur Internet. Il permet aux organisations de déplacer dynamiquement les charges de travail entre une infrastructure sur site et colocalisée et le cloud en fonction des besoins en termes de performances, de conformité ou de rentabilité.

Par type d'entreprise

Les grandes entreprises adoptent rapidement la colocation de centres de données pour soutenir la numérisation

En fonction du type d’entreprise, le marché est divisé en grandes entreprises et petites et moyennes entreprises.

Les grandes entreprises ont conquis une part de marché de premier plan avec une part de 62,88 % en 2026. La demande de colocation de centres de données parmi les grandes entreprises augmente régulièrement en raison de leur besoin d'une infrastructure évolutive, sécurisée et optimisée en termes de coûts qui prend en chargetransformation numérique, modèles informatiques hybrides et expansion mondiale.

Les petites et moyennes entreprises devraient enregistrer le TCAC le plus élevé au cours de la période de prévision. La demande de colocation de centres de données parmi les petites et moyennes entreprises (PME) augmente rapidement, en raison de leur besoin croissant d'infrastructure informatique évolutive, sécurisée et rentable, sans avoir à posséder et exploiter leurs propres centres de données. Alors que les PME entreprennent leur transformation numérique et adoptent des applications basées sur le cloud, l'IA et les applications de pointe, la colocation leur offre une solution stratégique pour améliorer leurs performances, renforcer leur fiabilité et rester compétitives sans investissements importants en capital.

Par norme de niveau

La popularité des centres de données de niveau II augmente grâce aux technologies de refroidissement améliorées

La norme de niveau a été segmentée en niveau I, niveau II, niveau III et niveau IV.

On estime que le niveau II connaîtra une croissance avec le TCAC le plus élevé au cours de la période de prévision et représentera une part de marché de 39,18 % en 2026. Les conceptions de niveau II sont améliorées avec des technologies de refroidissement modernes, des UPS modulaires eténergie renouvelableintégrations, permettant des PUE inférieurs (~ 1,5 à 1,7) tout en réduisant les coûts.

Parmi celles-ci, le niveau III a dominé le marché en 2024. Les installations de niveau III offrent une disponibilité de 99,982 % (ou environ 1,6 heure de temps d'arrêt par an), ce qui répond aux exigences SLA de la plupart des entreprises sans la complexité et le coût supplémentaires du niveau IV (qui offre une disponibilité de 99,995 %).

Par industrie

L'informatique et les télécommunications domineront car elles génèrent et traitent une énorme quantité de données

Le secteur a été segmenté en informatique et télécommunications, BFSI, soins de santé, vente au détail, gouvernement et défense, fabrication, médias et divertissement, etc.

Parmi celles-ci, l'informatique et les télécommunications ont dominé le marché en 2024. Les sociétés informatiques et de télécommunications génèrent et traitent d'énormes quantités de données provenant de services tels que le streaming, l'utilisation mobile, les médias sociaux,informatique en nuage, les réseaux 5G et l’IoT. La colocation fournit la capacité d'infrastructure nécessaire pour gérer les besoins croissants en bande passante et en stockage sans les délais et les coûts d'investissement liés à la construction de nouveaux centres de données.

On estime que les soins de santé connaîtront la croissance avec le TCAC le plus élevé au cours de la période de prévision. Construire et entretenir des centres de données privés est coûteux et complexe. La colocation offre une alternative rentable avec des dépenses opérationnelles prévisibles, permettant aux établissements de santé de payer uniquement pour l'espace, l'énergie et la bande passante dont ils ont besoin.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA COLOCATION DE CENTRES DE DONNÉES

Le marché est étudié géographiquement en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique, et chaque région est étudiée plus en détail dans tous les pays.

Amérique du Nord

North America Data Center Colocation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait 29,87 milliards de dollars en 2025, soit 36,00 % de l'industrie mondiale, et devrait atteindre 32,73 milliards de dollars en 2026. La demande de colocation de centres de données en Amérique du Nord connaît une croissance significative, tirée par la transformation numérique, l'adoption du cloud, l'intégration de l'IA et l'expansion de la 5G.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aux États-Unis, le marché devrait connaître un fort taux de croissance au cours de la période de prévision, car les États-Unis sont la plaque tournante mondiale du cloud computing, de l'IA,analyse des mégadonnées, et les entreprises SaaS qui génèrent une quantité massive de données. La colocation fournit l'infrastructure physique et l'épine dorsale de connectivité pour héberger les nœuds cloud, les charges de travail IA/ML, les plateformes de diffusion de contenu et les applications d'entreprise. Selon Cisco, le trafic IP des centres de données aux États-Unis devrait dépasser 11 ZB par an d'ici 2025, contre 6,8 ZB en 2021. Le marché américain est évalué à 26,97 milliards de dollars d'ici 2026.

La construction et l'exploitation d'un centre de données interne de niveau III ou IV aux États-Unis impliquent des dizaines à des centaines de millions de dollars en CapEx et en OpEx continus. La colocation offre un modèle d'installations partagées, permettant aux entreprises de louer des espaces (au détail ou en gros) tout en évitant l'entretien des infrastructures et le blocage du capital.

Asie-Pacifique

En 2025, l'Asie-Pacifique représentait 17,67 milliards de dollars, soit 21,30 % du marché mondial, et devrait atteindre 20,13 milliards de dollars en 2026. La région Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision. La région abrite plus de la moitié des internautes de la planète, avec en tête la Chine, l’Inde, l’Indonésie et l’Asie du Sud-Est. L'adoption rapide detéléphones intelligents, le commerce électronique, l'éducation en ligne et le streaming vidéo stimulent la demande d'infrastructures à faible latence et haute disponibilité proposées par les fournisseurs de colocation.

Le Japon, la Corée du Sud, Singapour et l'Australie investissent dans la R&D en IA et dans les jumeaux numériques, augmentant ainsi la demande d'installations de colocation à haute densité. Le marché japonais est évalué à 4,61 milliards de dollars d'ici 2026, le marché chinois est évalué à 5,64 milliards de dollars d'ici 2026 et le marché indien est évalué à 3,18 milliards de dollars d'ici 2026.

Europe

L'Europe a enregistré une taille de marché de 19,34 milliards de dollars en 2025, soit 23,30 % de la part de marché mondiale, et devrait atteindre 21,12 milliards de dollars en 2026. À mesure que les entreprises européennes accélèrent l'adoption du cloud, elles adoptent des stratégies de cloud hybride et multi-cloud. Les installations de colocation agissent comme des centres de connectivité, offrant des interconnexions directes avec les principaux fournisseurs de cloud tels qu'AWS, Azure et Google Cloud. Les dépenses en infrastructure informatique cloud en Europe devraient croître de 17 à 20 % TCAC jusqu'en 2028, stimulant la demande de rampes d'accès au cloud basées sur la colocation. Le marché britannique est évalué à 4,51 milliards de dollars d'ici 2026, tandis que le marché allemand est évalué à 3,52 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 11,00 % au marché mondial en 2025, avec une valorisation de 9,17 milliards de dollars, et devraient atteindre 10,25 milliards de dollars en 2026. Les gouvernements investissent massivement dansvilles intelligentes, les infrastructures fintech, IA et IoT dans le cadre de stratégies nationales telles que la Vision 2030 de l’Arabie Saoudite, la Stratégie de gouvernement numérique 2025 des Émirats arabes unis, et d’autres. Ces initiatives nécessitent un traitement et un hébergement local des données, ce qui accélère la demande de colocation.

Amérique du Sud

La région connaît des progrès dans les plans de déploiement de la 5G au Brésil, au Chili et au Pérou, ce qui fait augmenter la demande de services de nouvelle génération tels que les villes intelligentes, les véhicules autonomes, l'IoT et le streaming vidéo. Ces applications nécessitent un traitement de données à faible latence, ce qui nécessite des installations de colocation.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 7 milliards de dollars en 2025, soit 8,40 % du chiffre d’affaires mondial, et devrait atteindre 7,78 milliards de dollars en 2026.

Paysage concurrentiel

Acteurs clés de l'industrie

Les acteurs du marché optent pour des stratégies de fusion et d’acquisition pour étendre leur présence

Les acteurs du marché adoptent diverses initiatives stratégiques pour stimuler la croissance, acquérir un avantage concurrentiel et répondre aux exigences changeantes de la transformation numérique. Les acteurs forment des alliances avec des fournisseurs de services cloud,télécomopérateurs et plateformes d’interconnexion pour valoriser leur proposition de valeur. Face à la pression croissante des clients, des régulateurs et des investisseurs ESG, les fournisseurs de colocation investissent massivement dans les énergies renouvelables, le refroidissement liquide et les conceptions économes en énergie. Pour accéder à de nouveaux marchés et consolider leur leadership, les entreprises se lancent dans des activités stratégiques de fusions et acquisitions.

Longue liste d'entreprises étudiées

- Équinix, Inc.(S.)

- Immobilier numérique (États-Unis)

- Centres de données mondiaux NTT(Japon)

- Cyxtera Technologies (États-Unis)

- Montagne de Fer (S.)

- Cyrus Un(NOUS.)

- Edge ConneX (S.)

- Infrastructure de pile (S.)

- Groupe Chindata(Chine)

- AirTrunk (Australie)

- Global Switch (Royaume-Uni)

- Ooredoo (Qatar)

- Globenet (États-Unis)

- KIO Networks (Mexique)

… et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025 –Global Switch a lancé une suite de refroidissement liquide dans son centre de données des Docklands de Londres. La suite comprend des systèmes de refroidissement par immersion monophasés et biphasés et des technologies directes sur puce.

- avril 2025 –Apollo a acquis l'activité européenne de colocation développée et gérée par STACK infrastructure.

- juillet 2024 –Digital Realty a acquis un centre de données qui est une colocation hautement connectée dans le Slough Trading Estate. L'objectif de l'acquisition est d'entrer sur le sous-marché de l'ouest de Londres et de compléter les capacités de colocation existantes dans la City et les Docklands.

- août 2024 –Airtrunk est devenu un partenaire de colocation DGX-Ready de NVIDIA pour tester les capacités de l'IA.

- janvier 2024 –Evoque Data Center Solutions a acquis Cyxtera pour créer une entreprise de centres de données comptant plus de 50 sites, principalement en Amérique du Nord.

OPPORTUNITÉS D'INVESTISSEMENT

Le marché mondial de la colocation des centres de données connaît une transformation rapide, stimulée par la numérisation croissante, l’adoption de l’IA et le déploiement du cloud hybride dans tous les secteurs. Les entreprises abandonnent de plus en plus la possession et l'exploitation de leurs propres centres de données pour tirer parti des services de colocation afin de réduire les dépenses d'investissement, d'améliorer la disponibilité et de répondre aux exigences de conformité. En particulier, les charges de travail d’IA générative, qui nécessitent un calcul haute densité et des systèmes de refroidissement avancés, stimulent la demande de centres de colocation de nouvelle génération avec des densités de rack de 30 à 50 kW, dépassant largement les capacités existantes. Ce changement crée d’importantes opportunités d’investissement dans des installations hautes performances et prêtes pour l’IA.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée. Il se concentre sur des points clés, tels que les entreprises, les offres et les applications leaders. En plus de cela, il offre une compréhension des dernières tendances et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il contient plusieurs aspects qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,40 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par type d'entreprise

Par norme de niveau

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

• Equinix, Inc. (États-Unis) • Digital Realty (États-Unis) • Centres de données mondiaux NTT (Japon) • Cyxtera Technologies (États-Unis) • Iron Mountain (États-Unis) • Cyrus One (États-Unis) • Edge ConneX (États-Unis) • Infrastructure de pile (États-Unis) • Groupe Chindata (Chine) • AirTrunk (Australie) |

Questions fréquentes

Le marché devrait enregistrer une valorisation de 217,79 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 83,04 milliards de dollars.

Le marché devrait croître à un TCAC de 11,40 % au cours de la période de prévision 2026-2034.

La colocation de vente au détail devrait dominer le marché en termes de part de marché.

L’augmentation des charges de travail informatiques haute densité et l’adoption de l’IA sont quelques facteurs qui soutiennent la croissance du marché.

Equinix, Digital Realty, NTT Data, CyrusOne, Global Switch et Iron Mountain sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la plus grande part de marché.

Par industrie, le secteur de la santé devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés