Croissance, taille, part et analyse du marché secondaire des systèmes de contrôle du carburant et d'allumage des moteurs d'avions commerciaux, par composant (contrôle du carburant du moteur (pompes, réchauffeurs, unités de commande et buses) et système d'allumage (allumeurs, excitateurs et fils d'allumage)), par offre (services MRO et pièces remises à neuf (USM et PMA)), par famille d'avions (Airbus A220 (ex-CSeries), famille Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, famille Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Su

APERÇUS CLÉS DU MARCHÉ

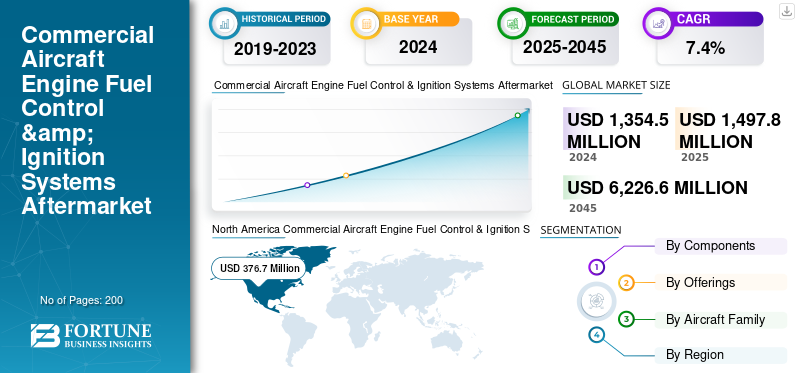

La taille du marché secondaire mondial des systèmes de contrôle du carburant et d’allumage des moteurs d’avions commerciaux était évaluée à 1 354,5 millions de dollars en 2024. Le marché devrait passer de 1 497,8 millions de dollars en 2025 à 6 226,6 millions de dollars d’ici 2045, avec un TCAC de 7,4 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché secondaire mondial des systèmes de contrôle du carburant et d’allumage des moteurs d’avions commerciaux avec une part de marché de 27,81 % en 2024.

Les systèmes d'allumage fournissent l'étincelle ou l'énergie nécessaire au démarrage et au maintien de la combustion du moteur. Les systèmes de contrôle du carburant gèrent la livraison, le mélange et le flux de carburant vers le moteur à turbine, garantissant une combustion, une poussée et une efficacité idéales. La flotte mondiale vieillissante d’avions stimule la croissance du secteur commercialcarburant pour moteur d'avionmarché secondaire des systèmes de contrôle et d'allumage en augmentant la demande de révisions et de réparations de composants. Les opérateurs reconditionnent et les solutions basées sur l'USM augmentent l'importance de la rentabilité parmi les compagnies aériennes. Les développements de la maintenance prédictive et du diagnostic numérique augmentent la productivité et réduisent les délais d’exécution.

Des acteurs clés tels que Pratt & Whitney, GE Aerospace, Safran, Honeywell, Rolls-Royce, Lufthansa Technik, MTU Maintenance, StandardAero et Heico stimulent la croissance du marché en fournissant des services MRO de pointe, en augmentant la capacité de réparation et en fournissant des pièces reconditionnées à des prix raisonnables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’augmentation du transport aérien mondial et de l’utilisation de la flotte stimule la croissance du marché

L’augmentation du transport aérien mondial et de l’utilisation de la flotte, qui augmente la fréquence des cycles de maintenance des composants de pompage de carburant et d’allumage, stimule le marché des systèmes de contrôle du carburant et d’allumage des moteurs d’avions commerciaux. Les pièces remises à neuf et certifiées PMA gagnent en popularité en raison de l'attention croissante du secteur aux principes de durabilité et d'économie circulaire.

En outre, il existe des perspectives constantes sur le marché des pièces de rechange pour les systèmes de contrôle du carburant et d'allumage des moteurs d'avions commerciaux, tirées par la croissance des opérations de moteurs des transporteurs à bas prix (LCC) et la forte demande des marchés en expansion du Moyen-Orient et de l'Asie-Pacifique.

- Par exemple, en septembre 2023, ST Engineering a conclu un contrat pluriannuel de maintenance à l'heure avec Japan Airlines, offrant une suite complète de services de composants comprenant la réparation, les révisions, la mutualisation, la surveillance de l'état et la logistique pour les flottes de Boeing 737-800.

Cet accord démontre comment l'expansion des services MRO pour les composants de contrôle du carburant et d'allumage devrait s'accélérer rapidement dans les années à venir.

Restrictions du marché

Dépendance envers les équipementiers pour les technologies de réparation exclusives et les certifications afin d’entraver la croissance du marché

Le marché est limité par la forte dépendance à l'égard des équipementiers pour les technologies de réparation et les certifications exclusives, ce qui réduit les options disponibles pour les MRO indépendants et les fournisseurs de pièces reconditionnées. De plus, l’adoption est ralentie par les normes strictes de sécurité aérienne générale et de conformité réglementaire, qui allongent fréquemment les périodes d’approbation pour les PMA et les pièces reconditionnées.

De plus, le manque d’outils spécialisés et de personnes qualifiées limite la capacité de réparation. Les interruptions continues de la chaîne d'approvisionnement et la hausse des prix des matières premières augmentent les délais d'exécution et les coûts de maintenance, ce qui limite les activités commerciales globales.moteur d'avionCroissance du marché secondaire des systèmes de contrôle du carburant et d'allumage.

- Par exemple, en janvier 2025, Aengus Kelly, PDG d'AerCap, a averti que les avions modernes, malgré leurs technologies avancées et leur efficacité énergétique améliorée, sont moins durables, ce qui entraîne des exigences de maintenance plus élevées, des pénuries de pièces et de main d'œuvre et de plus grandes perturbations opérationnelles des moteurs.

Opportunités de marché

Les compagnies aériennes et les sociétés de leasing utilisent de plus en plus de pièces reconditionnées et USM pour contrer la hausse des coûts des pièces de rechange OEM et les problèmes d'approvisionnement, le secteur offre un potentiel remarquable.

Les besoins constants en MRO pour les systèmes de carburant et d'allumage sont motivés par la croissance des flottes au Moyen-Orient et en Asie-Pacifique ainsi que par la demande croissante des transporteurs à bas prix. De plus, les entreprises MRO ont la possibilité de proposer des révisions plus rapides et basées sur les données en raison de l'évolution du secteur vers la maintenance prédictive et l'utilisation de jumeaux numériques. La demande de pièces reconditionnées qui en résulte augmente également en raison de l'attention accrue portée aux principes de durabilité et d'économie circulaire, créant de nouvelles sources de revenus pour les MRO indépendants et les fournisseurs de pièces de rechange.

- Par exemple, en juillet 2024, Asia Digital Engineering (ADE) en Malaisie a signalé une forte augmentation de la demande de services de réparation d’avions et de moteurs en raison d’une pénurie mondiale d’avions neufs. Cette augmentation a conduit ADE à doubler son chiffre d'affaires pour atteindre 123 millions de dollars en 2023, avec des créneaux de service entièrement réservés jusqu'en 2025. ADE investit également dans un logiciel de maintenance prédictive et lance Aerotrade, un marché de pièces en ligne, pour servir les installations et les opérateurs MRO.

Tendances du marché secondaire des systèmes de contrôle du carburant et d'allumage des moteurs d'avions commerciaux

L’intégration de la maintenance prédictive et des technologies numériques façonne la croissance du marché

Une tendance clé qui façonne ce marché des systèmes de contrôle du carburant et d’allumage des moteurs d’avions commerciaux est l’intégration de programmes de maintenance prédictive et de technologies numériques dans les procédures MRO des systèmes d’allumage et de contrôle du carburant. Les diagnostics basés sur l'IA, les jumeaux numériques et les systèmes de surveillance de l'état de santé sont de plus en plus utilisés par les compagnies aériennes et les fournisseurs MRO pour prédire les pannes, minimiser les temps d'arrêt et optimiser les calendriers de révision.

De plus, comme les retards dans la chaîne d'approvisionnement et les pressions sur les prix rendent les pièces de rechange OEM plus difficiles à obtenir, il existe une préférence croissante pour les pièces certifiées remises à neuf et USM. La volonté de durabilité accélère encore cette tendance, alors que les opérateurs recherchent des options plus abordables et plus respectueuses de l'environnement tout en maintenant la fiabilité du système.

- Par exemple, en juillet 2024, GE Aerospace a annoncé un investissement d'un milliard de dollars sur cinq ans pour moderniser ses installations mondiales de MRO et optimiser les délais d'exécution de 30 %, en ajoutant des cellules d'essai de moteurs avancées.

Le programme propose des mises à niveau modernes qui améliorent les diagnostics etmaintenance prédictivecapacités, qui sont cruciales dans la gestion de systèmes complexes, tels que les unités de contrôle du carburant et d’allumage.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du conflit russo-ukrainien

La Russie et l’Ukraine ont provoqué des perturbations majeures dans la chaîne d’approvisionnement aérospatiale

L'accès aux composants cruciaux du contrôle des moteurs à turbine, du carburant et du système d'allumage est limité en raison des restrictions commerciales et des sanctions, ce qui entraîne des délais de livraison plus longs et une augmentation des coûts d'approvisionnement. Les opérateurs internationaux recherchent de plus en plus de pièces remises à neuf et de services MRO comme options abordables et accessibles. De plus, les compagnies aériennes russes, privées de pièces de rechange OEM et de support MRO, sont obligées de s'appuyer sur des fournisseurs non certifiés ou sur des pièces remises à neuf provenant d'avions au sol. Même si cela présente des difficultés pour garantir la sécurité et la conformité, cela a accru le rôle des acteurs du marché secondaire.

Par exemple, en février 2024, Reuters a rapporté que les sanctions contre la Russie avaient un impact significatif sur la disponibilité du titane et d'autres matériaux essentiels pour les moteurs, ce qui a un impact significatif sur les opérations MRO et les cycles de remise à neuf des pièces pour les fournisseurs mondiaux de l'aérospatiale.

ANALYSE DE SEGMENTATION

Par composant

Efficacité énergétique, commandes numériques et demande de maintenance Systèmes de commande de carburant des moteurs d'entraînement

Par composant, le marché est segmenté en contrôle du carburant du moteur (Pompes, appareils de chauffage, unités de commande et buses) et système d'allumage (allumeurs, excitateurs et fils d'allumage).

Le segment des systèmes de contrôle du carburant du moteur domine le marché et devrait être le segment à la croissance la plus rapide au cours de la période de prévision. Cette croissance est motivée par l’importance du système pour contrôler le débit de carburant, maximiser l’efficacité de la combustion et garantir les performances du moteur dans diverses conditions de vol. De plus, ces systèmes nécessitent une maintenance, un étalonnage et un remplacement de pièces fréquents en raison de leur complexité, qui comprend des commandes mécaniques, électriques et de plus en plus numériques basées sur FADEC. Le besoin d’unités de pompage de carburant avancées, reconditionnées et améliorées a augmenté en raison des prix mondiaux du carburant et de l’accent mis par les compagnies aériennes sur l’économie de carburant et la réduction de la pollution. En conséquence, le segment devrait afficher une croissance remarquable au cours de la période de prévision. En outre, les programmes et modernisations d’avions de nouvelle génération accélèrent l’adoption d’unités de contrôle de carburant numériques et basées sur l’IA.

- Par exemple, en octobre 2023, Honeywell et Triumph Group ont signé un contrat à long terme pour la production et la maintenance de pompes à carburant, d'unités de commande électroniques et de commandes de carburant hydromécaniques pour diverses plates-formes de moteurs Honeywell, notamment les moteurs d'avions d'affaires HTF7000 et les moteurs d'hélicoptères T55.

Cet accord montre l'importance et la demande de pièces de contrôle de carburant dans les applications commerciales et militaires.

En offrant

Le segment des services MRO domine le marché avec une fréquence élevée de cycles d'inspection, de révision et de maintenance

Par offre, le marché est classé en services MRO et pièces reconditionnées (USM et PMA).

Le segment des services MRO domine le marché en raison des composants nécessitant une maintenance élevée et critiques pour la sécurité qui nécessitent le strict respect des normes réglementaires, ainsi que des révisions et des inspections de routine. De plus, il existe un besoin constant d'entretien certifié par rapport à d'autres sous-systèmes, car les unités de contrôle du carburant et les systèmes d'allumage sont directement liés aux performances du moteur, à l'efficacité énergétique et au contrôle de la pollution.

De plus, le nombre de cycles de maintenance augmente en raison du vieillissement global de la flotte. La tendance à la maintenance prédictive,diagnostic numérique, et les contrats de services soutiennent également la croissance de ce segment.

- Par exemple, en février 2025, la Royal Dutch Air Force (RNLAF) a attribué à AAR un contrat MRO de trois ans pour l'entretien et la remise à neuf des démarreurs de carburéacteur F-16 dans ses installations d'Amsterdam. Au cours des trente dernières années, AAR a entretenu plus de 3 500 démarreurs à essence pour la RNLAF, démontrant ainsi son expertise dans les pièces vitales liées au carburant.

Par famille d'avions

La famille Boeing 737 domine le marché en raison de la grande taille de sa flotte, de son utilisation élevée et des mises à niveau du système axées sur la réglementation

En outre, le marché est segmenté par Airbus A220 (ex-CSeries), Airbus A320 Family (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737 Family (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (série Q), Embraer E-Jets (E1/E2) et Sukhoi Superjet 100.

Le segment de la famille Boeing 737 domine le marché. La famille Boeing 737 est l'avion de ligne commercial le plus vendu, représentant près de 20 % de la flotte commerciale en service dans le monde. Son utilisation généralisée par les compagnies aériennes à service complet et à bas prix garantit un flux constant de cycles de maintenance et une demande de pièces de rechange, principalement pour les pièces à usage intensif, telles que les unités de dosage de carburant, les pompes et les systèmes d'allumage, ce qui entraîne des températures élevées.

De plus, les compagnies aériennes dépensent des sommes importantes pour la mise à niveau, la modernisation et la remise à neuf de leurs systèmes actuels afin de prolonger la durée de vie et de respecter des réglementations plus strictes en matière d'émissions et d'efficacité énergétique suite à la modernisation continue de leur flotte, en particulier le passage du 737 NG au 737 MAX.

- Par exemple, en septembre 2023, ST Engineering a remporté un contrat de maintenance, de réparation et de révision (MRO) de cinq ans pour fournir des services LEAP-1B pour la flotte Boeing 737 MAX exploitée par Lion Air Group.

Perspectives régionales du marché secondaire des systèmes de contrôle du carburant et d'allumage des moteurs d'avions commerciaux

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Commercial Aircraft Engine Fuel Control & Ignition Systems Aftermarket Size, 2024 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part du marché secondaire des systèmes de contrôle du carburant et d’allumage des moteurs d’avions commerciaux, en raison de sa vaste flotte commerciale, de sa solide infrastructure MRO et de la présence d’équipementiers tels que GE Aviation, Honeywell et Collins Aerospace. Le marché américain des systèmes de contrôle du carburant et d’allumage des moteurs d’avions commerciaux constitue l’écosystème de maintien du vol qui prend en charge une flotte importante et à forte utilisation. Ceci est courant pour les avions à fuselage étroit, qui accumulent de nombreux cycles chaque jour. Le marché comprend tout, du dépannage de ligne et des échanges d'AOG à la réparation et à la révision en atelier du matériel de mesure et de contrôle du carburant, des vannes, des actionneurs et des composants d'allumage. Il couvre également les excitateurs, les câbles et les allumeurs, ainsi que l'étalonnage des tests et des bancs, ainsi que les documents et la traçabilité nécessaires.

Asie-Pacifique, Europe, Moyen-Orient et Amérique latine

La région Asie-Pacifique devrait connaître la croissance la plus rapide, tirée par le développement rapide des flottes en Chine et en Inde ainsi que par la montée des alliances entre fournisseurs MRO régionaux et OEM. La domination des compagnies aériennes internationales, comme Emirates et Qatar Airways, profite au Moyen-Orient et crée une demande constante de services MRO à cycle élevé. De plus, bien que l’Amérique latine soit un marché plus petit, la région connaît une augmentation de la demande de pièces reconditionnées, les compagnies aériennes donnant la priorité à la réduction des coûts et à la longévité des avions.

- Par exemple, en mai 2025, IndiGo et l’aéroport international de Bengaluru ont signé un accord de 133 millions de dollars pour construire une nouvelle installation MRO à l’aéroport international de Kempegowda. L'installation de 31 acres comprendra quatre hangars pouvant entretenir des avions à fuselage étroit et gros porteur, y compris des pièces pour les systèmes d'allumage et de contrôle du carburant qui sont essentielles à la maintenance planifiée.

L'Europe occupe la deuxième position sur le marché des systèmes de contrôle du carburant et d'allumage des moteurs d'avions commerciaux, avec l'aide des flottes Airbus, des réglementations de maintenance et de sociétés puissantes telles que Pratt Whitney, Safran et Lufthansa Technik.

Paysage concurrentiel

Acteurs clés de l'industrie

Les constructeurs OEM et les leaders MRO établis dominent le marché, tandis que les mises à niveau numériques et les pièces reconditionnées ouvrent de nouvelles opportunités.

Les équipementiers, les experts en composants et les fournisseurs de MRO intégrés sont les principaux acteurs du marché secondaire des systèmes de contrôle du carburant et d'allumage des moteurs d'avions commerciaux. En plus de fournir des services après-vente, les sociétés OEM, telles que Pratt Whitney, GE Aerospace, Rolls-Royce, Woodward et Unison Industries, utilisent des technologies exclusives dans leurs unités de dosage de carburant, leurs pompes et leurs composants d'allumage. Les opérateurs peuvent choisir parmi des options plus abordables grâce aux pièces approuvées et remises à neuf par la PMA provenant de spécialistes des composants, tels que Honeywell, TransDigm, Champion Aerospace et Electroair.

Les fournisseurs MRO à service complet de sous-systèmes moteurs, tels que Lufthansa Technik, MTU Maintenance, ST Engineering, Delta TechOps et VSE Corporation, garantissent la fiabilité et la disponibilité du composant, en proposant des solutions de réparation, de révision et de logistique pour l'ensemble des flottes.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE CONTRÔLE DE CARBURANT ET D'ALLUMAGE DE MOTEURS D'AVIONS COMMERCIAUX PROFILÉES

|

SR. Non |

|

Entreprise de services MRO et de pièces remises à neuf |

Fournisseurs de services MRO |

Fournisseurs de pièces remises à neuf |

|

|

1 |

|

Lufthansa Technik |

Champion de l'aérospatiale |

|

|

|

2 |

|

Groupe TransDigm |

Maintenance MTU |

FADEC International SARL. |

|

|

3 |

|

Ingénierie ST |

Kelly Aérospatiale |

|

|

|

4 |

|

Delta TechOps |

Partenaires SureFly |

|

|

|

5 |

|

Électroair |

Société VSE |

Technologies aérospatiales continentales |

|

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

Par exemple, en août 2025, ST Engineering et SF Airlines ont inauguré une nouvelle installation MRO de cellules d'avion à Ezhou, Hubei, en Chine, développée par le biais de leur coentreprise, visant à fournir des services MRO de haute qualité à SF Airlines et à des clients tiers mondiaux.

Par exemple, en mars 2025, GE Aerospace s'est engagé à investir près d'un milliard de dollars dans ses installations de fabrication et sa chaîne d'approvisionnement aux États-Unis, en se concentrant sur des pièces et des matériaux innovants pour renforcer la sécurité, la qualité et la livraison des moteurs.

Par exemple, en août 2024, Woodward a conclu un accord de maintenance, de réparation et de révision (MRO) de cinq ans avec Lufthansa Technik. Dans le cadre de cet accord, les travaux sur les composants de moteurs d’avion seront assurés sur les sites de Woodward à Rockford, dans l’Illinois, et à Prestwick, au Royaume-Uni.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et met l’accent sur les aspects clés tels que les principaux acteurs, les offres, les objets et l’utilisateur final des systèmes de contrôle du carburant et d’allumage des moteurs d’avion. De plus, le rapport donne un aperçu des tendances du marché, du paysage concurrentiel, de la concurrence sur le marché, des prix des produits, de l’analyse régionale, des acteurs du marché, du paysage de la concurrence et de l’état du marché, et met en évidence la croissance clé du secteur. Outre les facteurs énoncés ci-dessus, le rapport englobe plusieurs influences directes et indirectes qui ont subventionné la taille du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2045 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2045 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 7,4 % de 2025 à 2045 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par composant · Contrôle du carburant du moteur o Pompes o Chauffages o Unités de contrôle o Buses · Système d'allumage o Allumeurs o Excitateurs o Fils d'allumage |

|

Par offres · Services MRO · Pièces remises à neuf o USM o PMA |

|

|

Par famille d'avions · Airbus A220 · Famille Airbus A320 (PDG/NEO) · Airbus A330 (PDG/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Famille Boeing 737 (Classique/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

|

Par région · Amérique du Nord (par composant, par offre, par famille d'avions et par pays) o États-Unis (par composant) o Canada (par composant) · Europe (par composant, par offres, par famille d'avions et par pays) o Royaume-Uni (par composant) o Allemagne (par composant) o France (par composant) o Russie (par composant) o Reste de l'Europe (par composant) · Asie-Pacifique (par composant, par offre, par famille d'avions et par pays) o Chine (par composant) o Inde (par composant) o Japon (par composant) o Corée du Sud (par composant) o Reste de l'Asie-Pacifique (par composant) · Moyen-Orient et Afrique (par composant, par offre, par famille d'avions et par pays) o Arabie Saoudite (par composant) o Israël (par composant) o Turquie (par composant) o Reste du Moyen-Orient (par composante) · Amérique latine (par composant, par offres, par famille d'avions et par pays) o Brésil (par composant) o Reste de l'Amérique latine (par composant) |

Questions fréquentes

Selon l’étude Fortune Business Insights, le marché mondial était évalué à 1 354,5 millions de dollars en 2024 et devrait atteindre 6 226,6 millions de dollars d’ici 2045.

Le marché devrait croître à un TCAC de 7,4 % au cours de la période de prévision (2025-2045).

Les dix principaux acteurs du secteur sont Honeywell Aerospace, Lufthansa Technik, TransDigm Group, MTU Maintenance, Woodward, Inc., ST Engineering, Unison Industries (GE), Delta TechOps, Electroair, VSE Corporation, sur la base de paramètres tels que le portefeuille de services, la présence régionale et l'expérience du secteur.

L’Amérique du Nord a dominé le marché en 2024.

L’augmentation du transport aérien mondial et l’utilisation de la flotte sont les facteurs moteurs du marché.

Le recours aux équipementiers pour les technologies de réparation et les certifications exclusives est le facteur restrictif du marché.

Contactez nos experts Parlez à un expert

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés