Taille du marché des prêts commerciaux, part et analyse de l’industrie, par type de prêt (prêts à terme, prêts commerciaux, financement d’équipement, financement de factures et autres), par type d’emprunteur (micro-entreprises, PME, grandes entreprises et emprunteurs commerciaux et institutionnels), par utilisateur final (fabrication, construction et immobilier, vente en gros et distribution, vente au détail et commerce électronique, informatique et télécommunications et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

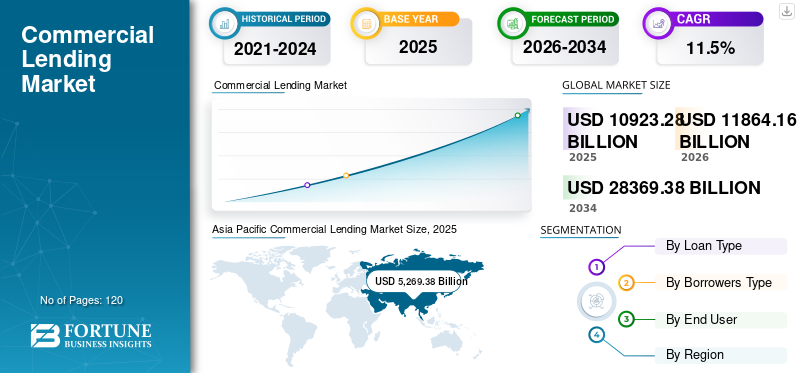

La taille du marché mondial des prêts commerciaux était évaluée à 10 923,28 milliards de dollars en 2025. Le marché devrait passer de 11 864,16 milliards de dollars en 2026 à 28 369,38 milliards de dollars d’ici 2034, avec un TCAC de 11,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des prêts commerciaux avec une part de marché de 48,23 % en 2025.

Le marché connaît une expansion constante, soutenue par les cycles d’investissement des entreprises, les besoins en fonds de roulement (stocks et créances) et les besoins de financement des infrastructures et de l’immobilier. Les emprunteurs accordent de plus en plus la priorité à la rapidité, à la certitude du financement et aux structures flexibles (revolvers, prêts sur actifs, facilités syndiquées), tandis que les prêteurs réagissent par une création numérisée, des décisions de crédit automatisées pour les petits billets et une tarification et des clauses plus strictes basées sur le risque. Parallèlement, une surveillance plus stricte du risque de crédit, des limites de concentration (en particulier dans la CRE) et de la gouvernance des risques climatiques pousse les prêteurs à améliorer leurs modèles de souscription et de surveillance des portefeuilles.

- Par exemple, en janvier 2025, l’enquête d’opinion des responsables des prêts de la Réserve fédérale américaine fait état d’une demande plus forte de prêts commerciaux et industriels (C&I) auprès des grandes et moyennes entreprises, démontrant un appétit croissant pour le crédit aux entreprises de base, même si les normes restent prudentes.

En outre, les principaux prêteurs tels que JPMorgan Chase, Bank of America, Wells Fargo, Citigroup, RBC, HSBC, BNP Paribas et MUFG donnent la priorité à la distribution numérique pour les emprunteurs professionnels, améliorent les systèmes d'alerte précoce et l'analyse de portefeuille et développent les bureaux de prêt spécialisés (prêts sur actifs, financement d'équipements, financement de la chaîne d'approvisionnement et prêts syndiqués) pour mieux répondre aux besoins changeants des emprunteurs et aux objectifs risque-rendement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PRÊTS COMMERCIAUX

Demande croissante de crédit privéest une tendance importante observée sur le marché

La demande croissante de crédit privé devient une tendance importante sur le marché des prêts commerciaux, les entreprises et les entreprises soutenues par des sponsors recherchant des options de financement autres que les banques traditionnelles. Les fonds de crédit privés et les prêteurs directs offrent souvent une exécution plus rapide, des tickets de plus grande taille et des structures de transaction plus flexibles que les prêts bancaires, ce qui constitue une option intéressante dans un contexte de souscription bancaire plus stricte. Ce canal s'est développé rapidement à mesure que les investisseurs allouent davantage de capitaux à la dette privée à la recherche de rendements stables, permettant aux fonds d'augmenter leur production et de concurrencer directement les banques.

En parallèle, de nombreux emprunteurs préfèrent le crédit privé car il peut offrir des clauses et des profils de remboursement personnalisés, en particulier pour les transactions complexes ou urgentes. La croissance du crédit privé influence également la dynamique des prix, poussant les banques à se concentrer sur les prêts relationnels et les produits spécialisés. Dans l’ensemble, le crédit privé remodèle le paysage concurrentiel en élargissant l’accès au capital et en diversifiant les sources de financement des entreprises.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des besoins en fonds de roulement favorise l’adoption des prêts commerciaux

Les besoins croissants en fonds de roulement poussent à l’adoption de prêts commerciaux, car les entreprises ont de plus en plus besoin de liquidités fiables pour gérer leurs opérations quotidiennes. Les entreprises sont souvent confrontées à des cycles de créances plus longs, à des fluctuations saisonnières des ventes et à la nécessité de maintenir des niveaux de stocks plus élevés, ce qui peut peser sur les flux de trésorerie même lorsque les revenus sont stables.

- Par exemple, en février 2025, selon une analyse sectorielle, les banques ont signalé une augmentation nette de la demande de prêts aux entreprises en 2024, y compris la demande de prêts C&I quelle que soit la taille des entreprises, ce qui montre que les entreprises recherchaient activement des liquidités pour répondre à leurs besoins opérationnels.

Les produits de prêts commerciaux tels que les facilités de crédit renouvelables, les prêts de fonds de roulement à court terme et les prêts basés sur les actifs aident les entreprises à combler ces écarts et à poursuivre leurs activités sans interruption. Cette demande est particulièrement forte dans les segments du commerce de gros, de la distribution, de la fabrication et de la vente au détail, où les cycles de stocks et de paiement sont critiques. Les chaînes d’approvisionnement restant complexes, de nombreuses entreprises ont également besoin de financements supplémentaires pour sécuriser les matières premières, gérer les délais d’expédition et éviter les ruptures de stock.

RESTRICTIONS DU MARCHÉ

Les taux d’intérêt élevés et les coûts d’emprunt élevés limitent la croissance du marché

Les taux d’intérêt élevés et les coûts d’emprunt élevés limitent la croissance du marché des prêts commerciaux en réduisant la volonté des entreprises de contracter de nouvelles dettes. À mesure que les taux d’intérêt augmentent, le service de la dette devient plus coûteux, ce qui incite les entreprises à retarder leurs dépenses en capital, leurs projets d’expansion et leurs achats d’actifs importants. Des taux plus élevés augmentent également le risque de remboursement, ce qui conduit les emprunteurs à préférer des durées plus courtes ou à s’appuyer davantage sur les flux de trésorerie internes.

Du côté des prêteurs, les taux élevés augmentent les attentes en matière de risque de défaut, encourageant des évaluations de crédit plus conservatrices et des conditions de prêt plus strictes. Les petites et moyennes entreprises sont particulièrement touchées, car les exigences plus élevées en matière de prix et de garanties limitent leur accès à un financement abordable. Dans l’ensemble, les coûts d’emprunt élevés et persistants freinent la demande de prêts et ralentissent la croissance du crédit dans plusieurs segments commerciaux.

OPPORTUNITÉS DE MARCHÉ

Numérisation croissante des prêts et souscription plus rapide pour offrir des opportunités de croissance du marché

La numérisation croissante des prêts et une souscription plus rapide créent de fortes opportunités de croissance sur le marché en améliorant l’efficacité et l’accessibilité. Les plateformes numériques permettent aux prêteurs d'automatiser les évaluations de crédit, la vérification des documents et la notation des risques, réduisant ainsi considérablement les délais d'approbation des prêts. Avancéanalyse de donnéeset les modèles basés sur l'IA permettent aux prêteurs d'évaluer plus précisément le risque de l'emprunteur à l'aide de données de flux de trésorerie et de transactions en temps réel. Ceci est particulièrement avantageux pour les petites et moyennes entreprises qui ont besoin d’un accès rapide à un fonds de roulement. En conséquence, les prêteurs peuvent proposer des structures de financement plus compétitives et personnalisées tout en maintenant la discipline de crédit. Les canaux numériques réduisent également les coûts opérationnels et étendent la portée géographique sans dépendre des réseaux des succursales. En outre, des outils de transparence et de suivi améliorés améliorent la gestion du portefeuille et la détection précoce des risques.

Analyse de segmentation

Par type de prêt

Le besoin croissant de prêts commerciaux pour une large applicabilité aux besoins des entreprises a propulsé la croissance segmentaire des prêts commerciaux

En fonction du type de prêt, le marché est divisé en prêts à terme, prêts commerciaux, financement d'équipement, financement de factures et autres.

Les prêts commerciaux représentaient la plus grande part de marché en raison de leur large applicabilité aux besoins des entreprises tels que le fonds de roulement, le financement d'expansion, le refinancement et la gestion quotidienne des liquidités. Ces prêts sont largement adoptés par les grandes entreprises et les entreprises de taille intermédiaire, car ils peuvent être structurés sous forme de facilités renouvelables ou d'emprunts à terme, offrant une flexibilité basée surdes flux de trésoreriecycles.

- Par exemple, en janvier 2025, l’enquête Senior Loan Officer de la Réserve fédérale américaine a fait état d’une demande plus forte de prêts C&I de la part des grandes et moyennes entreprises, reflétant une plus grande dépendance à l’égard des emprunts commerciaux de base.

Le financement des factures devrait augmenter avec un TCAC de 16,2 % au cours de la période de prévision en raison de l'adoption plus rapide du crédit aux PME, de l'utilisation croissante du financement adossé aux créances et de la préférence croissante pour les outils de liquidité à cycle court qui réduisent le stress lié à la conversion des liquidités.

Par type d’emprunteur

Besoin croissant des grandes entreprises en raison de flux de trésorerie diversifiés pour propulser la croissance segmentaire

En fonction du type d'emprunteurs, le marché est divisé en microentreprises, PME, grandes entreprises, emprunteurs commerciaux et institutionnels.

Les grandes entreprises représentaient la plus grande part du marché des prêts commerciaux, principalement en raison du fait que leurs emprunts portaient sur des montants plus élevés et qu'elles utilisaient de multiples facilités telles que le crédit renouvelable, les prêts à terme, les prêts syndiqués et les prêts syndiqués.financement du commerceà travers les zones géographiques. Leurs états financiers audités plus solides, leurs flux de trésorerie diversifiés et leurs relations bancaires établies améliorent l’éligibilité au crédit et permettent aux prêteurs de déployer des limites plus importantes avec une meilleure visibilité des risques. Les grandes entreprises refinancent et restructurent également plus fréquemment leurs dettes, ce qui permet de maintenir les volumes de prêts même pendant les cycles d’investissement plus lents.

Les PME devraient croître avec un TCAC de 15,3 % au cours de la période de prévision, grâce à la formalisation croissante des petites entreprises, au besoin croissant de financement de fonds de roulement et à un meilleur accès au crédit grâce à l'intégration numérique et à une souscription plus rapide.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Augmentation des financements importants et à long terme par la construction et l'immobilier pour stimuler la croissance du segment

En fonction de l'utilisateur final, le marché est segmenté en fabrication, construction et immobilier, vente en gros et distribution, vente au détail et commerce électronique, informatique ettélécom, et d'autres.

En 2025, la construction et l'immobilier ont dominé le marché mondial, car le secteur dispose généralement de financements importants et à long terme via des prêts à la construction, des crédits aux développeurs, des prêts hypothécaires commerciaux et des financements basés sur des projets. Cette domination est également soutenue par la nature à forte intensité de capital du développement immobilier, les cycles de refinancement fréquents et le besoin continu de financement pour les projets résidentiels, industriels, logistiques et à usage mixte.

- Par exemple, en novembre 2025, la Mortgage Bankers Association a signalé que les montages de prêts hypothécaires commerciaux et multifamiliaux étaient 36 % plus élevés au troisième trimestre 2025 par rapport à l'année précédente, soulignant un net rebond de l'activité de financement lié à l'immobilier.

L'informatique et les télécommunications devraient croître à un TCAC de 16,7 % au cours de la période de prévision en raison de l'augmentation des investissements dans les infrastructures numériques telles que le cloud.centres de données, déploiement de la fibre optique, mises à niveau 5G, connectivité d'entreprise et expansion du calcul basée sur l'IA.

Perspectives régionales du marché des prêts commerciaux

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Commercial Lending Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la part dominante en 2024, avec une valeur de 4 818,82 milliards de dollars, et a également conservé la part dominante en 2025 avec 5 269,38 milliards de dollars. La croissance du marché de l’Asie-Pacifique est tirée par une combinaison de facteurs structurels et de demande de crédit qui sont plus forts que dans la plupart des autres régions. La région dispose d’une base importante et en expansion d’industries manufacturières, d’industries tournées vers l’exportation et de consommation intérieure, ce qui augmente constamment la demande de financement de fonds de roulement, comme le crédit renouvelable et les prêts à court terme aux entreprises.

Marché chinois des prêts commerciaux

Le marché chinois en 2025 était estimé à environ 1 329,50 milliards de dollars, ce qui représente environ 12,0 % des revenus du marché mondial. Cette croissance est attribuée à une large base d'entreprises manufacturières et industrielles qui ont continuellement besoin de fonds de roulement pour financer les matières premières, les stocks et les créances. De plus, les investissements en cours dans les infrastructures, les services publics, les réseaux logistiques et la modernisation industrielle soutiennent la demande de financement de projets à long terme et de prêts à terme en Chine.

Marché japonais des prêts commerciaux

Le marché japonais devrait être l’un des plus importants au monde, avec des revenus estimés à environ 1 158,05 milliards de dollars en 2025, soit environ 11 % des ventes du marché mondial.

Marché indien des prêts commerciaux

Le marché indien en 2025 était estimé à environ 1 136,97 milliards de dollars, ce qui représente environ 10 % des revenus du marché mondial.

Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance de 8,2 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 2 892,50 milliards de dollars d’ici 2025. La croissance des prêts commerciaux en Amérique du Nord est tirée par une demande soutenue de financement de fonds de roulement alors que les entreprises gèrent les cycles de stocks, les créances et les besoins de liquidités d’exploitation. Il est également soutenu par des investissements continus dans la modernisation industrielle, la logistique et les infrastructures numériques, qui augmentent la demande de prêts à terme et de financement d’équipements.

Marché américain des prêts commerciaux

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 2 399,44 milliards de dollars en 2025, ce qui représente environ 22,0 % des ventes du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 7,1 % dans les années à venir et atteindre une valorisation de 1 994,62 milliards de dollars d’ici 2025. Le marché européen est stimulé par une demande continue de financement de fonds de roulement dans les secteurs de la fabrication, du commerce et des services, alors que les entreprises font face aux pressions sur les coûts et aux ajustements de la chaîne d’approvisionnement. Le marché est également soutenu par les investissements dans la modernisation industrielle, les projets de transition énergétique et le développement des infrastructures, qui augmentent la demande de financement à long terme. En outre, le financement des PME reste une priorité dans toute la région, soutenu par des programmes bancaires et des prêteurs alternatifs.

Marché britannique des prêts commerciaux

Le marché britannique en 2025 était estimé à environ 434,98 milliards de dollars, ce qui représente environ 4,0 % des revenus du marché mondial.

Marché allemand des prêts commerciaux

Le marché allemand devrait atteindre environ 423,78 milliards de dollars en 2025, soit environ 4,0 % des ventes du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché d'Amérique du Sud devrait atteindre une valorisation de 279,33 milliards de dollars en 2025. Les marchés d'Amérique du Sud, du Moyen-Orient et d'Afrique sont stimulés par une demande croissante de financement de fonds de roulement, les entreprises gérant la volatilité des flux de trésorerie et des cycles de paiement plus longs. La croissance est également soutenue par le développement des infrastructures, les projets énergétiques et les activités de construction, qui nécessitent un financement par projet et à long terme. Dans les deux régions, le nombre croissant de PME et la formalisation croissante des entreprises stimulent la demande de prêts à court terme et de facilités de crédit renouvelables. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 221,98 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Transition vers des données alternatives et une souscription basée sur les flux de trésorerie par les prêteurs pour propulser les progrès du marché

Les prêteurs commerciaux délaissent de plus en plus l'évaluation traditionnelle, qui nécessite beaucoup de garanties, pour se tourner vers une souscription basée sur les flux de trésorerie et appuyée par des sources de données alternatives, ce qui améliore l'accès au crédit et accélère les approbations. Les banques et les prêteurs non bancaires utilisent les données de transaction, les enregistrements de factures, les ventes aux points de vente, les données de paie et les analyses de relevés bancaires pour évaluer la capacité de remboursement réelle, en particulier pour les PME et les micro-entreprises qui n'ont pas d'antécédents de crédit longs. Cette approche réduit la dépendance à l’égard des garanties physiques et améliore la pénétration des prêts dans les secteurs axés sur les services et où les actifs sont limités.

En outre, les prêteurs intègrent des outils de surveillance en temps réel qui suivent les tendances des revenus et les modèles de liquidité pour ajuster les limites et détecter les premiers signaux de tension. L'adoption d'une souscription basée sur les données permet également de proposer des produits plus flexibles tels que des lignes de crédit dynamiques et des facilités liées aux créances.

Dans l’ensemble, les données alternatives et l’analyse des flux de trésorerie aident les prêteurs à élargir la base d’emprunteurs potentiels tout en maintenant un contrôle plus strict des risques, soutenant ainsi la croissance du marché.

LISTE DES PRINCIPALES SOCIÉTÉS DE PRÊT COMMERCIAL PROFILÉES

- Citigroup (États-Unis)

- JPMorgan(NOUS.)

- HSBC(ROYAUME-UNI.)

- Mitsubishi (Japon)

- Groupe financier Sumitomo Mitsui (Japon)

- Wells Fargo(NOUS.)

- Banque industrielle et commerciale de Chine (ICBC)(Chine)

- Banque agricole de Chine (ABC) (Chine)

- Banque chinoise de construction (CCB) (Chine)

- Groupe Crédit Agricole (France)

- Barclays (Royaume-Uni)

- Groupe UBS (Suisse)

- Deutsche Bank (Allemagne)

- Santander (Banco Santander) (Espagne)

- Banque Royale du Canada (RBC) (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Mastercard et LoanPro ont annoncé un nouveau partenariat stratégique pour lancer Loan on Card, une solution conçue pour permettre aux prêteurs d'accorder des prêts aux emprunteurs particuliers et aux petites entreprises approuvés via des expériences virtuelles et physiques basées sur des cartes.

- Septembre 2025 :Infinity Commercial Lending (ICL) a annoncé une coentreprise stratégique avec Siguler Guff, une société mondiale d'investissement sur les marchés privés possédant une vaste expérience des marchés du crédit, pour lancer une plateforme de prêt immobilier commercial et de titrisation.

- Juin 2025 :FIS a annoncé qu'ATLAS SP Partners ainsi que les emprunteurs et investisseurs institutionnels ont choisi la solution de gestion des prêts commerciaux de FI pour aider à alimenter les flux de traitement du cycle de vie des prêts d'ATLAS.

- Juin 2025 :Porch Group, Inc., la compagnie d'assurance habitation, a annoncé un partenariat renouvelé avec Goosehead Insurance. Le partenariat renouvelé avec Goosehead représente une aide pour réactiver les partenariats d'agence et étendre davantage ses canaux de distribution.

- Juin 2025 :Citi Commercial Bank a amélioré ses capacités de prêt aux entreprises de taille moyenne en offrant une expérience numérique rationalisée. Cette transformation des processus de crédit existants de CCB améliorera la facilité d’utilisation pour les clients internationaux tout en accélérant les délais d’exécution et en améliorant l’expérience client globale.

- Février 2025 :P. Morgan a annoncé l'expansion de son engagement en matière de crédit privé. L'entreprise a alloué 50 milliards de dollars de son bilan, ainsi que près de 15 milliards de dollars provenant de plusieurs co-prêteurs. Cette décision stratégique vise à étendre les capacités de prêt direct de l’entreprise et à fournir des solutions de crédit privé sur mesure.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,5 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de prêt, par type d'emprunteur, par utilisateur final et région |

|

Par type de prêt |

· Prêts à terme · Prêts commerciaux · Financement d'équipement · Financement par facture · Autres |

|

Par type d’emprunteur |

· Microentreprises · PME · Grandes entreprises · Emprunteurs commerciaux et institutionnels |

|

Par utilisateur final |

· Fabrication · Construction et immobilier · Vente en gros et distribution · Vente au détail et commerce électronique · Informatique et télécommunications · Autres |

|

Par utilisateur final |

· Amérique du Nord (par type de prêt, par type d'emprunteur, par utilisateur final et pays) o États-Unis o Canada o Mexique · Europe (par type de prêt, par type d'emprunteur, par utilisateur final et pays) o Allemagne o Royaume-Uni o France o Espagne o Italie o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par type de prêt, par type d'emprunteur, par utilisateur final et pays) o Chine o Japon o Inde o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Amérique du Sud (par type de prêt, par type d'emprunteur, par utilisateur final et pays) o Brésil o Argentine o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type de prêt, par type d'emprunteur, par utilisateur final et pays) o Turquie o Israël o CCG o Afrique du Sud o Afrique du Nord o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 10 923,28 milliards de dollars en 2025 et devrait atteindre 28 369,38 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 5 269,38 milliards de dollars.

Le marché devrait afficher un TCAC de 11,5 % au cours de la période de prévision.

Par l'utilisateur final, la construction et l'immobilier devraient dominer le marché.

L’augmentation du besoin en fonds de roulement propulse l’adoption sur le marché.

Citigroup, JPMorgan, HSBC, Mitsubishi et Sumitomo Mitsui Financial Group sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés