Taille, part et analyse de l'industrie du marché minier connecté, par composant (équipements {excavatrices minières automatisées, décharges de transport de charge, foreuses et marteaux, et autres} et logiciels et services {logiciels de gestion et de sécurité des actifs, services de support et de maintenance, services d'intégration et de déploiement de systèmes, et autres}), par type d'exploitation minière (exploitation minière à ciel ouvert et minière souterraine), par application (exploration, traitement et raffinage, et transport) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ MINIER CONNECTÉ ET PERSPECTIVES FUTURES

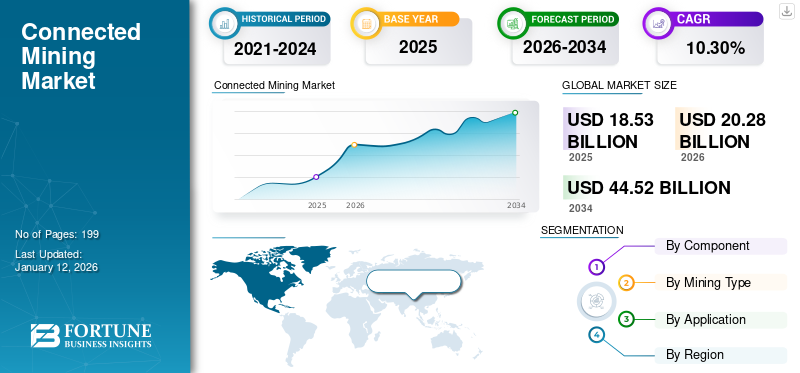

La taille du marché mondial de l’exploitation minière connectée était évaluée à USD18h53milliards en 2025 et devrait passer de USD20.28milliards en 2026 en USD44.52milliards d’ici 2034, affichant un TCAC de10,30%pendant la période de prévision. L'Amérique du Nord a dominé le marché mondial avec une part de27,10%en 2025.

L’exploitation minière connectée est une intégration de technologies numériques, de capteurs et de réseaux de communication. Il aide à optimiser les opérations de déterrement, à surveiller les performances des équipements et à améliorer la sécurité et la durabilité environnementale. Ce système permet d'économiser du temps et de l'argent, réduit la charge de travail physique et minimise les coûts de production grâce à une visibilité en temps réel des actifs. Ce processus est incorporé de diverses manières pour gérer plus efficacement les opérations de forage industriel. Il s'agit d'une solution à valeurs multiples qui utilise les technologies mobiles, de prise de données, d'analyse et de cloud.

Le marché devrait se développer considérablement grâce à l’utilisation de technologies innovantes et à une industrialisation rapide. Le marché connaît une croissance en raison de plusieurs facteurs tels que

Les principaux acteurs du marché sont le groupe ABB, Caterpillar Inc., Cisco Systems Inc., Hexagon AB, Intellisense.IO, Komatsu Ltd. et Rockwell Automation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ MINIER CONNECTÉ

- Taille du marché en 2025 : 18,53 milliards USD

- Taille du marché en 2026 : 20,28 milliards de dollars

- Taille du marché prévue pour 2034 : 44,52 milliards de dollars

- TCAC : 10,30 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché minier connecté avec une part de 37,00 % en 2025.

- L’exploitation minière à ciel ouvert représentait 58,68 % de la part de marché mondial en 2026.

- Le traitement et le raffinage détenaient une part de 42,26 % du marché minier connecté en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 5,03 milliards USD en 2025 et devrait atteindre 5,47 milliards USD en 2026, grâce à l’adoption précoce de l’automatisation, de l’IoT et des technologies minières avancées.

Europe

L'Europe représentait 21,90 % du marché mondial en 2025, atteignant 4,06 milliards de dollars, avec une croissance soutenue par des objectifs de développement durable et des réglementations minières strictes.

Asie-Pacifique

L’Asie-Pacifique a généré 6,85 milliards de dollars en 2025 et devrait atteindre 7,62 milliards de dollars en 2026, soutenus par les opérations minières à ciel ouvert à grande échelle et les initiatives croissantes de numérisation.

NOUS.

Le marché devrait générer 3,45 milliards de dollars en 2026, alimenté par des investissements croissants dans la sécurité, la conformité environnementale et les technologies minières intelligentes.

Japon

Le marché minier connecté devrait atteindre 0,73 milliard de dollars d’ici 2026, soutenu par une modernisation axée sur la technologie et l’adoption croissante de solutions minières connectées.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L'accent accru mis sur la sécurité et la durabilité contribue à la croissance du marché

L’attention croissante portée à la sécurité et à la durabilité est un moteur clé de la croissance du marché minier connecté. Les technologies connectées permettent une surveillance du site en temps réel et des opérations à distance, ce qui contribue à améliorer la sécurité des travailleurs et à minimiser les risques d'accident. Ils contribuent également à la gestion de l’environnement en gardant une trace de la consommation d’énergie, des émissions et des déchets.

Par exemple, selon l’AIE, en utilisant des systèmes de surveillance de l’énergie, les sociétés minières peuvent réduire leur empreinte carbone et se conformer aux réglementations, luttant ainsi contre l’augmentation des émissions mondiales de CO₂ liées à l’énergie, qui ont atteint 36,8 gigatonnes en 2022.

En outre, l’importance croissante accordée à la durabilité ouvre des perspectives d’expansion du marché. L'intégration de telles compétences permet aux entreprises de surveiller et de réduire leur impact sur l'environnement. Il contribue à diminuer les risques d’accidents en prévoyant les situations périlleuses. De plus, les réglementations environnementales strictes et les engagements ESG (Environnementaux, Sociaux et de Gouvernance) des entreprises poussent les sociétés minières à adopter des solutions connectées.

Restrictions du marché

Les coûts de mise en œuvre élevés et les perturbations opérationnelles créent une barrière qui limite l’évolutivité du marché

Le facteur limitant de l’obstacle du marché est le coût élevé de mise en œuvre requis pour le déploiement du processus et les perturbations opérationnelles potentielles. Cette adoption de technologies avancées, d’appareils IoT et de réseaux de communication peut dissuader les entreprises disposant de budgets restreints de les adopter. Par exemple, une mine de taille moyenne mettant en œuvre un système d'équipement entièrement connecté peut être confrontée à des coûts pouvant atteindre plusieurs millions de dollars, ainsi qu'à des ralentissements temporaires de la production pendant la formation de la main-d'œuvre etintégration du système.

Opportunités de marché

L'efficacité opérationnelle et la réduction des coûts créent d'importantes opportunités de croissance

Des perspectives de croissance significatives dans le secteur minier connecté sont créées par l’efficacité opérationnelle et la réduction des coûts. Les entreprises minières peuvent augmenter leur productivité, réduire les coûts de main-d'œuvre, réduire les temps d'arrêt et améliorer la sécurité en utilisant des technologies telles que l'automatisation, l'intelligence artificielle (IA) et laInternet des objets (IoT).Cela augmentera à terme la rentabilité.

Par exemple, il a été démontré que l’adoption de l’analyse des données géospatiales dans le secteur minier réduit les dépenses opérationnelles de 10 à 15 %, mettant en évidence les avantages tangibles et le fort potentiel d’expansion du marché.

TENDANCES DU MARCHÉ MINIER CONNECTÉ

Tirer parti des progrès technologiques dans les opérations minières en tant que tendance majeure du marché

L’intégration de technologies avancées dans le système est l’une des opportunités les plus importantes susceptibles de stimuler l’expansion du marché. L'utilisation incessante des technologies IoT, AI et 5G améliore la capacité et la sécurité du processus. Ces technologies permettent une surveillance des équipements en temps réel, une maintenance prédictive et une allocation optimisée des ressources, améliorant à la fois la sécurité et la productivité.

Par exemple, au Royaume-Uni, la part des entreprises proposant des services basés sur l’apprentissage automatique dans tous les secteurs est passée de 21 % en 2022 à 35 % en 2023, soulignant l’adoption accélérée de ces solutions basées sur les données dans les opérations industrielles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par composant

L'adoption rapide de machines compatibles IoT et de systèmes de maintenance prédictive stimule la croissance du segment des équipements

En fonction du composant, le marché est segmenté en équipements (excavatrices minières automatisées, décharges de transport de charges, foreuses et marteaux, et autres) et logiciels et services (gestion d'actifset logiciels de sécurité, services de support et de maintenance, services d'intégration et de déploiement de systèmes, et autres).

Le segment des équipements détenait la plus grande part des revenus, soit 10,54 milliards USD, sur l'ensemble du marché mondial en 2025. L'augmentation des revenus est due au déploiement massif d'excavatrices automatisées, de camions de transport et d'équipements de forage dans les opérations minières à grande échelle afin d'améliorer la productivité et la sécurité. La croissance du segment est également attribuable à l’adoption rapide de machines compatibles IoT et de systèmes de maintenance prédictive, ainsi qu’aux investissements continus dans des projets de modernisation et d’expansion des mines qui donnent la priorité à l’intégration d’équipements avancés. Le segment constitue donc l'épine dorsale du marché, détenant la majeure partie du chiffre d'affaires total avec une part de 63,76% en 2026.

De tous les segments, les logiciels et services présentent le TCAC le plus élevé de 10,6 % sur le marché mondial. La croissance du segment est attribuable à la demande croissante de solutions d’analyse de données en temps réel, de surveillance des actifs et de cybersécurité pour optimiser les opérations minières. Cette croissance est en outre soutenue par l'évolution croissante vers les plates-formes basées sur le cloud, l'intégration de systèmes et les services de gestion à distance, permettant aux mineurs d'améliorer leur efficacité, de réduire les temps d'arrêt et d'obtenir une plus grande visibilité opérationnelle.

Par type d'exploitation minière

Le segment de l’exploitation minière à ciel ouvert domine le marché en raison de son application généralisée dans l’extraction de produits en vrac

En fonction du type d’exploitation minière, le marché est divisé en exploitation minière à ciel ouvert et minière souterraine.

Le segment de l'exploitation minière à ciel ouvert domine la part de marché de l'exploitation minière connectée avec 9,53 milliards USD. Cette part élevée est attribuable à son application généralisée dans l'extraction de produits en vrac tels que le charbon, le minerai de fer etbauxite, qui constitue l’épine dorsale de nombreuses économies régionales. Son coût d’exploitation relativement inférieur à celui de l’exploitation minière souterraine et sa capacité à déployer des équipements automatisés à grande échelle renforcent encore sa part de marché élevée.

L'exploitation minière à ciel ouvert devrait connaître le TCAC le plus élevé de 10,5 % sur le marché mondial, avec une contribution de 58,68 % à l'échelle mondiale en 2026. La forte croissance est soutenue par les investissements en cours dans des projets à ciel ouvert, la demande croissante de métaux dans les industries de la construction et de la transition énergétique, et l'adoption croissante de technologies numériques et connectées pour améliorer la productivité et la sécurité dans les opérations à grande surface.

Par candidature

Une efficacité énergétique améliorée et une productivité plus élevée augmentent la croissance du segment de transformation et de raffinage

En fonction de l’application, le marché est divisé en exploration, traitement et raffinage et transport.

Le segment de la transformation et du raffinage représentait la plus grande part de marché avec 6,87 milliards USD en 2024, avec une part de 42,26 % en 2026. Cette domination découle du rôle central que jouent ces activités dans la conversion du minerai brut en métaux utilisables pour les chaînes d'approvisionnement industrielles. Les sociétés minières donnent la priorité aux solutions connectées dans les usines de raffinage afin d'optimiser le débit, d'améliorer l'efficacité énergétique et de garantir le respect de normes environnementales strictes. L’intégration de technologies avancées de surveillance et d’automatisation soutient en outre une productivité plus élevée, consolidant ainsi la part de leader de ce segment.

Les transports représentent le plus grand TCAC à 10,7 % sur le marché mondial. Le segment connaît une croissance plus rapide, principalement en raison du besoin croissant de gestion de flotte en temps réel, de transport automatisé et demaintenance prédictivetout au long de la logistique mine-port. Les investissements croissants dans les camions autonomes, les systèmes de convoyeurs et le suivi compatible IoT transforment l’efficacité du mouvement des minéraux. L’évolution vers des plateformes logistiques numériques et une connectivité intelligente dans les réseaux de transport longue distance devrait accélérer l’adoption, soutenant le fort TCAC du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ MINIER CONNECTÉ

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Connected Mining Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La région nord-américaine devrait détenir une valeur marchande de USD. 5.03milliards et USD5.47milliards en 2025 et 2026 respectivement. Le marché nord-américain est en pleine expansion grâce à l’existence d’entreprises de premier plan. La mise en œuvre précoce de technologies avancées stimule également la croissance du marché. Les marchés locaux prêtent attention aux solutions d’automatisation à grande échelle et exploitent l’IoT pour améliorer leurs opérations.

De plus, l’augmentation des initiatives telles que le développement de systèmes de contrôle visant à réduire les temps d’arrêt et à augmenter les performances propulse la croissance du marché. Les États-Unis sont à l'avant-garde du marché nord-américain, avec un chiffre d'affaires attendu de 3,45 milliards de dollars en 2026. La croissance est principalement tirée par l'attention croissante accordée à la sécurité et à la durabilité environnementale, ainsi que par les progrès technologiques rapides.

Europe

L’Europe a maintenu une forte présence sur le marché mondial, atteignant 4,06 milliards de dollars en 2025, soit une part de 21,90 %, et devrait atteindre 4,39 milliards de dollars en 2026. La croissance de la région est attribuable à l’accent mis sur la durabilité et à des réglementations strictes, qui poussent à des pratiques plus sûres et plus respectueuses de l’environnement. Les segments de marché clés comprennent les solutions, le matériel et les services, avec des solutions telles que le suivi des actifs etanalyse de donnéesétant dominant. Le Royaume-Uni, l’Allemagne et la France comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus requis respectivement de 0,89 milliard de dollars, 0,92 milliard de dollars et 0,5 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique est actuellement à l’avant-garde du marché mondial. En 2025, la région Asie-Pacifique a généré 6,85 milliards de dollars, contribuant à hauteur de 37,00 % aux revenus du marché mondial, et devrait atteindre 7,62 milliards de dollars en 2026. La région dispose d'une vaste base de mines à ciel ouvert à grand volume (charbon, minerai de fer, cuivre) et d'un pipeline croissant de nouveaux projets qui favorisent la mécanisation et la numérisation. La forte demande des économies industrialisées, les investissements généralisés dans l’automatisation des flottes et la télématique, ainsi que les programmes nationaux de soutien à la modernisation et à l’électrification des mines se combinent pour créer à la fois un vaste marché existant et la courbe d’adoption la plus rapide des technologies minières connectées. Dans le même temps, l’Asie-Pacifique devrait également avoir le TCAC le plus élevé de 11,82 %, renforçant ainsi le marché en tant que celui à la croissance la plus rapide. L'Inde et la Chine sont des contributeurs majeurs à la croissance du marché avec une part des revenus attendue de 1,25 milliard USD et 3,42 milliards USD respectivement d'ici 2026, tandis que le marché japonais devrait atteindre 0,73 milliard USD d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 1,11 milliard de dollars en 2025, soit 6,00 % de la part de marché mondiale, et devraient atteindre 1,2 milliard de dollars en 2026. Les marchés d’Amérique du Sud sont en croissance avec une part attendue de 1,48 milliard de dollars respectivement en 2025. La croissance est particulièrement attribuable à la modernisation et à l’adoption de technologies. Les pays du CCG devraient détenir une part de marché de 0,57 milliard de dollars d’ici 2025.

l'Amérique latine

Le marché de l'Amérique latine a généré 1,48 milliard de dollars en 2025, soit 8,00 % du paysage du marché mondial, et devrait atteindre 1,61 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats et les acquisitions pour diriger le secteur

Les principaux acteurs du secteur sont Schneider Electric, Siemens AG, Sumitomo Metal Mining Co., Ltd., Symboticware Inc., Trimble Inc., Sandvik AB et d'autres. Ces entreprises de premier plan utilisent de vastes réseaux internationaux et se concentrent sur le développement de solutions avancées d'IoT, d'automatisation et basées sur les données, ainsi que sur des partenariats ou des acquisitions pour dominer le secteur. Les entreprises investissent également massivement dans l’acquisition de nouvelles technologies, en se concentrant sur l’expansion de leur portefeuille de produits et en adaptant des stratégies régionales pour relever les défis économiques et géopolitiques, en mettant de plus en plus l’accent sur les pratiques durables.

LISTE DES PRINCIPALES SOCIÉTÉS MINIÈRES CONNECTÉES PROFILÉES :

- Groupe ABB (Suisse)

- Caterpillar Inc. (États-Unis)

- Cisco Systems Inc. (États-Unis)

- Hexagone AB(Suède)

- IO (États-Unis)

- Komatsu Ltd.(Japon)

- Rockwell Automatisation(NOUS.)

- Schneider Électrique (France)

- Siemens AG (Allemagne)

- Sumitomo Metal Mining Co., Ltd. (Japon)

- Symboticware Inc. (États-Unis)

- Trimble Inc. (États-Unis)

- Sandvik AB (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2025 – Bridgestone Corporation et Komatsu Ltd. ont lancé une preuve de concept (PoC) pour une initiative collaborative visant à fournir de nouveaux services de solutions aux clients miniers.

- Janvier 2025- Codelco annonce son partenariat avec l'Arabie Saoudite. Cette collaboration concerne des coentreprises dansextraction du cuivreprojets dans le but d’améliorer leurs capacités de production et de répondre aux besoins croissants en cuivre.

- Septembre 2024 - La vision minière avancée de Caterpillar lance la solution minière numérique Cat Precision Mining, conçue pour améliorer et rationaliser chaque étape du processus minier, de l'extraction au traitement, concrétisant ainsi la théorie de la mine à l'usine. L’initiative rassemblera le tout sous la forme d’une solution de bout en bout entièrement intégrée, adaptée aux exigences spécifiques de l’exploitation minière et aux caractéristiques uniques du gisement.

- Septembre 2024 – ABB dévoile le démonstrateur technologique du dispositif de connexion automatisée du robot eMine™, une nouvelle solution de recharge électrique pour les camions miniers. En cours de développement en collaboration avec Boliden, BHP et Komatsu, Robot ACD vise à améliorer la sécurité et à améliorer les performances. L’équipement sera exposé au public pour la première fois à MINExpo 2024 sur le stand de Komatsu.

- Août 2024 – BHP utilise davantage la technologie de l’IA dans ses opérations. L'objectif principal de l'introduction de l'IA est d'améliorer les capacités et la découverte et d'offrir un fonctionnement des machines, un système de prise de décision basé sur les données, ainsi qu'une surveillance et un reporting en temps réel.

- Janvier 2024 – La Norvège a lancé un système dans l’Arctique, une exploration minière en haute mer. Le but de ce plan était d'explorer et de se concentrer sur les minéraux, par exemple le cuivre, le zinc et le cobalt, afin de répondre à la demande croissante de minéraux.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché minier connecté et met en évidence les principaux développements de l’industrie et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT |

DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Taux de croissance | TCAC de 10,30 % de 2026 à 2034 |

| Période historique | 2021-2024 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par composant

Par type d'exploitation minière

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 20,28 milliards de dollars en 2026 et devrait atteindre 44,52 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 10,30 % au cours de la période de prévision.

L’accent croissant mis sur la sécurité et la durabilité accélère la croissance du marché.

Le groupe ABB, Caterpillar Inc., Cisco Systems Inc., Hexagon AB, Intellisense.IO, Komatsu Ltd. et Rockwell Automation comptent parmi les principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 5,03 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 199

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.