Taille du marché des fongicides à base de cuivre, part et analyse de l’industrie, par type de culture (céréales et céréales, fruits et légumes, graines oléagineuses et légumineuses et autres), par type de produit (oxychlorure de cuivre, hydroxyde de cuivre, oxyde cuivreux, sulfate de cuivre et autres), par formulation (granules dispersables dans l’eau, granules solubles et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

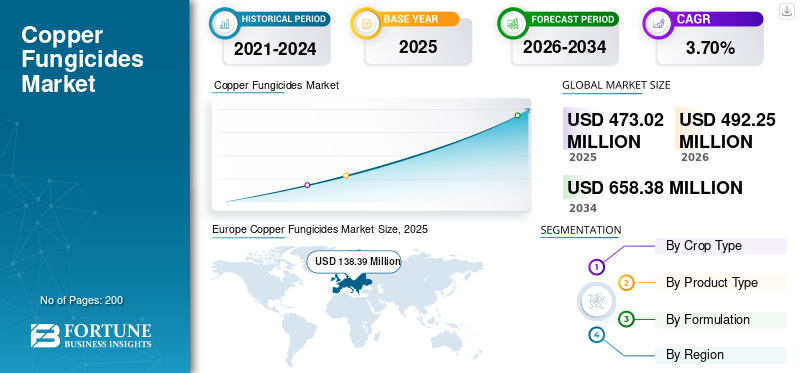

La taille du marché mondial des fongicides à base de cuivre était évaluée à 473,02 millions de dollars en 2025. Le marché devrait passer de 492,25 millions de dollars en 2026 à 658,38 millions de dollars d’ici 2034, avec un TCAC de 3,70 % au cours de la période de prévision. L’Europe a dominé le marché mondial des fongicides à base de cuivre avec une part de marché de 29,26 % en 2025.

La demande de fongicides à base de cuivre est motivée par la prévalence croissante de maladies fongiques dans les cultures, la demande croissante de solutions durables de protection des plantes et l'acceptation généralisée des fongicides à base de cuivre dans l'agriculture biologique et conventionnelle. Les fongicides à base de cuivre, largement utilisés pour lutter contre les agents pathogènes bactériens et fongiques tels que le mildiou, les brûlures, les taches foliaires et le chancre bactérien, restent partie intégrante des programmes de gestion des maladies des céréales, des fruits, des légumes et des cultures de plantation.

De plus, face aux inquiétudes croissantes concernant les pertes de récoltes dues aux épidémies de maladies induites par le climat, les agriculteurs et les organisations de production agricole comptent de plus en plus sur les fongicides à base de cuivre en raison de leur efficacité à large spectre et de leur acceptation réglementaire de longue date. Les grandes entreprises du secteur agricole étendent leurcuivredes formulations à base d'ingrédients actifs, l'amélioration des technologies de micronisation et l'investissement dans la R&D pour accroître l'efficacité tout en réduisant l'impact environnemental. UPL Limited, Corteva Agriscience, BASF SE, Bayer AG et Nufarm Limited dominent la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des fongicides au cuivre PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 473,02 millions USD

- Taille du marché 2026 : 492,25 millions USD

- Taille du marché prévue pour 2034 : 658,38 millions de dollars

- TCAC : 3,70 % de 2026 à 2034

- L'Europe a dominé le marché avec une part de 29,26 % en 2025.

- Le segment des céréales et des grains était le segment d'application le plus important.

- L'oxychlorure de cuivre est resté le principal type de produit, avec une croissance de 4,04 %.

Europe

138,39 millions USD en 2025. Forte demande portée par la vigne et l’agriculture biologique, malgré les limites réglementaires sur l’utilisation du cuivre.

Asie-Pacifique

130,12 millions de dollars en 2025. La production à grande échelle de fruits, de légumes et de céréales, soumise à une forte pression de maladies, et l'expansion de l'agriculture biologique génèrent une forte demande.

Amérique du Nord

71,50 millions de dollars en 2025. Demande stable soutenue par les besoins en matière de protection des vignes, des amandes, des baies, des agrumes et des cultures en serre.

NOUS.

Fort contributeur en Amérique du Nord. Demande tirée par les vignobles, les cultures spécialisées et la production de légumes en serre.

Moyen-Orient et Afrique

19,65 millions de dollars en 2025. Croissance soutenue par l’agriculture sous serre, l’agriculture irriguée et l’expansion de la production horticole dans des pays clés tels que l’Afrique du Sud, l’Égypte, le Kenya, l’Arabie saoudite et les Émirats arabes unis.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Incidence croissante des maladies fongiques des cultures pour stimuler la croissance du marché

L’augmentation mondiale des maladies fongiques et bactériennes des cultures, entraînée par la variabilité climatique, les conditions d’humidité élevée et la prolifération d’agents pathogènes, augmente considérablement l’adoption des fongicides à base de cuivre. Les fongicides à base de cuivre continuent de servir de défense de première ligne dans les programmes de lutte intégrée contre les ravageurs (IPM), en particulier dans les vignobles, les vergers d'agrumes, les fermes de tomates et les champs de pommes de terre. Dans l’horticulture et la production fruitière, les maladies telles que le mildiou, l’anthracnose, la tache noire et la brûlure bactérienne deviennent plus agressives, ce qui incite à recourir davantage à des formulations à base de cuivre pour le contrôle préventif et curatif.

- Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), jusqu'à 40 % de la production agricole mondiale est perdue chaque année à cause des ravageurs et des maladies, les agents pathogènes fongiques représentant une part substantielle.

Restrictions du marché

Restrictions réglementaires sur l'utilisation du cuivre et préoccupations environnementales pour limiter la croissance

Les préoccupations environnementales croissantes concernant l’accumulation de cuivre dans les sols ont conduit à un durcissement des mesures réglementaires sur plusieurs marchés. Les longs cycles d'approbation et les limites strictes de résidus limitent également l'entrée de nouvelles formulations de fongicides à base de cuivre dans de nombreuses régions. La nécessité de se conformer aux directives environnementales et toxicologiques actualisées limite l'innovation des produits et augmente les coûts de fabrication.

- L’Union européenne, par exemple, a limité les niveaux maximaux d’application de cuivre à 4 kg/ha/an, ce qui pose des défis aux agriculteurs confrontés à des maladies récurrentes.

Opportunités de marché

Développement de formulations de cuivre à faible dose et à haute efficacité pour libérer le potentiel de croissance

Les formulations fongicides à base de cuivre à faible dose et à haute efficacité, telles que Kocide 3000 et Mastercop, améliorent la libération et la couverture des ions de cuivre biologiquement actifs, permettant un contrôle efficace des maladies à des taux d'application réduits par rapport aux composés traditionnels tels que l'oxychlorure de cuivre. Ces innovations répondent aux préoccupations environnementales en minimisant l'accumulation de cuivre dans le sol tout en maintenant une activité multisite contre les agents pathogènes fongiques et bactériens dans les cultures telles que les fruits, les légumes et les pommes de terre.

Tendances du marché des fongicides au cuivre

Intégration de fongicides à base de cuivre avec des solutions de protection biologique des cultures pour façonner le marché

L'intégration de fongicides à base de cuivre avec des solutions de protection biologique des cultures améliore les stratégies de lutte intégrée contre les ravageurs (IPM) en combinant une efficacité chimique à large spectre avec desbiocontrôle, réduisant la dépendance aux pesticides synthétiques tout en luttant contre la résistance aux maladies et en soutenant une agriculture durable. Les fongicides à base de cuivre s'intègrent parfaitement aux programmes IPM aux côtés des agents biologiques, des pratiques culturelles et des variétés résistantes, augmentant ainsi la demande de croissance en agriculture biologique et de résistance aux fongicides aux produits synthétiques. L’essor des activités d’agriculture biologique a considérablement influencé la demande du marché mondial des fongicides à base de cuivre ces dernières années. Les progrès réalisés dans les formulations de nano-cuivre et à libération contrôlée minimisent l’accumulation dans l’environnement tout en améliorant l’efficacité dans les terres agricoles et les serres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type de culture

Une production à grande échelle et des maladies fongiques persistantes pour mener la croissance du segment des céréales et des grains

Le marché est segmenté en céréales, fruits et légumes,graines oléagineuses& légumineuses, et autres.

Les céréales et les céréales continuent de dominer la consommation de fongicides à base de cuivre, passant de 243,43 millions USD en 2025 à 330,97 millions USD en 2034, reflétant un TCAC de 3,43 % (2026-2034). Cette position forte est due à la production céréalière sur de grandes superficies (blé, riz, orge et maïs) et aux maladies fongiques persistantes telles que le mildiou et la brûlure des feuilles. L’expansion de la superficie cultivée en Asie et en Amérique latine soutient davantage l’utilisation du cuivre à des fins préventives de lutte contre les maladies.

Le segment des fruits et légumes devrait connaître une croissance significative au cours de la période de prévision, avec un TCAC de 4,46 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de produit

Abordabilité et compatibilité pour mener la croissance du segment de l’oxychlorure de cuivre

Le marché est segmenté en oxychlorure de cuivre, hydroxyde de cuivre, oxyde cuivreux,sulfate de cuivre,et d'autres.

L'oxychlorure de cuivre passe de 197,35 millions USD en 2025 à 282,91 millions USD d'ici 2034, avec un TCAC de 4,04 %. Il reste la formulation la plus largement utilisée dans le monde, privilégiée pour son prix abordable, son activité à large spectre et sa compatibilité avec plusieurs types de cultures.

Le segment de l’hydroxyde de cuivre devrait connaître une croissance significative à un TCAC de 3,56 % au cours de la période de prévision.

Par formulation

Avantages en matière de manipulation et stabilité Leadership du marché du segment des granulés hydrodispersables dans l’eau (WG)

Le marché est segmenté en granulés hydrodispersables (WG), granulés solubles (SG) et autres.

Les formulations de granulés hydrodispersables (WG) dominent la part de marché des fongicides à base de cuivre et passent de 251,08 millions de dollars en 2025 à 346,09 millions de dollars en 2034, enregistrant un TCAC de 3,59 %. Les formulations WG offrent une stabilité supérieure, une manipulation sans poussière et une meilleure couverture foliaire, favorisant une adoption accrue dans les exploitations à grande échelle.

Le segment des granulés solubles devrait croître à un TCAC de 4,14 % au cours de la période de prévision mondiale des fongicides à base de cuivre.

Perspectives régionales du marché des fongicides au cuivre

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Europe

Europe Copper Fungicides Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La croissance du marché européen des fongicides à base de cuivre devrait passer de 138,39 millions de dollars en 2025 à 181,45 millions de dollars d’ici 2034, enregistrant un TCAC modéré de 3,01 %. Malgré des restrictions réglementaires strictes sur les limites annuelles d'application de cuivre, la demande reste stable en raison des cultures très sensibles aux maladies de la région, en particulier dans les vignobles et les champs de pommes de terre en Italie, en Espagne, en France et en Allemagne. Les fongicides à base de cuivre restent fondamentaux dans agriculture biologique, où les fongicides synthétiques sont restreints. L'incidence croissante du mildiou, de la brûlure et d'autres maladies fongiques, exacerbée par le changement climatique, continue de soutenir l'adoption de fongicides à base de cuivre, en particulier dans les systèmes de production biologique et à faibles résidus.

Asie-Pacifique

L’Asie-Pacifique est le marché régional le plus important et celui qui connaît la croissance la plus rapide pour les fongicides à base de cuivre, avec un marché passant de 130,12 millions de dollars en 2025 à 192,95 millions de dollars d’ici 2034, reflétant un solide TCAC de 4,43 % au cours de la période 2026-2034. La domination de la région est due à une production intensive de fruits, de légumes et de céréales en Chine, en Inde, au Vietnam, en Indonésie et aux Philippines, où les climats humides et influencés par la mousson augmentent considérablement la pression des maladies fongiques et bactériennes. La forte dépendance aux fongicides à base de cuivre pour lutter contre les maladies récurrentes des raisins, des agrumes, des tomates, des pommes de terre et du riz soutient une forte consommation régionale. L’adoption croissante de la culture protégée et de l’agriculture biologique, ainsi que les progrès technologiques dans les formulations de cuivre micronisé, accélèrent encore la croissance du marché dans la région Asie-Pacifique.

Amérique du Nord

L'Amérique du Nord maintient une position stable et mature sur le marché, passant de 71,50 millions USD en 2025 à 98,04 millions USD d'ici 2034, avec un TCAC stable de 3,53 %. Les États-Unis dominent la consommation régionale, en grande partie grâce à une utilisation intensive dans les vignobles, les amandes, les pommes de terre,baies, agrumes et légumes de serre. La capacité des fongicides à base de cuivre à gérer efficacement les maladies fongiques est un facteur clé qui alimente leur demande sur le marché.

Amérique du Sud

L'Amérique du Sud représente l'un des marchés à la croissance la plus rapide, passant de 113,35 millions de dollars en 2025 à 161,43 millions de dollars en 2034, avec un TCAC impressionnant de 3,97 %. Le climat tropical et subtropical de la région crée une pression persistante sur les maladies, ce qui conduit à l’utilisation de fongicides à base de cuivre dans des cultures de grande valeur telles que le soja, le raisin, les agrumes, les bananes et le café. Le Brésil, le Chili et l'Argentine sont en tête de la demande en raison de leurs industries d'exportation de fruits et de céréales à grande échelle qui nécessitent une protection fongicide fiable. La variabilité climatique croissante, marquée par de fortes précipitations et une humidité élevée, augmente encore la prévalence des infections fongiques et bactériennes, renforçant ainsi le rôle des fongicides à base de cuivre comme outil essentiel pour la gestion des maladies des cultures.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique affiche une expansion constante, passant de 19,65 millions de dollars en 2025 à 24,51 millions de dollars d'ici 2034, avec un TCAC de 2,44 %. La croissance est soutenue par l’augmentation de la production horticole, de l’agriculture en serre et de l’agriculture irriguée dans des pays comme l’Afrique du Sud, le Maroc, le Kenya, l’Égypte, l’Arabie saoudite et les Émirats arabes unis. Les fongicides à base de cuivre sont largement utilisés pour lutter contre les maladies des agrumes, des raisins, des tomates, des concombres, des dattes et des cultures spécialisées qui prospèrent dans des microclimats contrôlés. Bien que plus petite que d’autres régions, la région Moyen-Orient et Afrique continue d’adopter le cuivrefongicidesen raison de la rentabilité et du besoin croissant de protéger les cultures contre les agents pathogènes fongiques et bactériens répandus dans les systèmes agricoles à forte irrigation.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une R&D solide, une innovation produit et des acquisitions stratégiques stimulent la concurrence

Le marché est composé de fabricants de produits chimiques agricoles, d’entreprises de protection des cultures et de spécialistes de la formulation. Les principaux acteurs investissent massivement dans les technologies du cuivre micronisé, les formulations optimisées pour l’environnement et l’expansion géographique pour renforcer leur présence sur le marché.

Acteurs clés du marché des fongicides au cuivre

|

Rang |

Nom de l'entreprise |

|

1 |

UPL Limitée |

|

2 |

Corteva Agriscience |

|

3 |

BASF SE |

|

4 |

Bayer SA |

|

5 |

Nufarm Limitée |

Liste des principales entreprises de fongicides à base de cuivre profilées

- UPL Limitée(Inde)

- Corteva Agriscience(NOUS.)

- BASF SE (Allemagne)

- Nufarm Limitée(Australie)

- Syngenta SA(Suisse)

- ADAMA Agricultural Solutions Ltd. (Israël)

- Albaugh LLC (États-Unis)

- FMC Corporation (États-Unis)

- Ishihara Sangyo Kaisha, Ltd. (Japon)

- Nordox Industrier AS (Norvège)

- CERTIS USA LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2022 :Bharat Certis AgriScience Ltd., une société du groupe Mitsui & Co., a lancé Kocide 3000, un fongicide avancé à base d'hydroxyde de cuivre (46,1 % p/p de WG avec 30 % de cuivre métallique).

- Juillet 2024 :FMC India a lancé les fongicides VELZO et COSUIT pour protéger les fruits et légumes des maladies fongiques dès le début du cycle de culture, en ciblant des cultures telles que le raisin, les tomates, les pommes de terre, le paddy, le piment et le thé.

- Juillet 2024 :Albaugh a lancé son produit WDG à 46 % d'hydroxyde de cuivre en Chine, par l'intermédiaire de Rotam Global AgroSciences Limited. Ce fongicide à granulés hydrodispersables (WDG) utilise la technologie HiBio pour améliorer la libération d'ions cuivre, améliorant ainsi l'efficacité, la sécurité des cultures et la résistance à la pluie avec des taux de suspension et de dispersion supérieurs à 90 %.

- Février 2023: Certis Biologicals a présenté le Kocide 50DF, un cuivre haute chargebiofongicideformulation conçue pour le contrôle à la fois préventif et curatif des maladies fongiques telles que la brûlure, l'anthracnose, le chancre, le phytophthora et la pourriture dans les cultures telles que les agrumes, les légumes, les fruits, les noix et les cultures spéciales.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie mondiale des fongicides à base de cuivre analyse le marché en profondeur et met en évidence des aspects cruciaux tels que les tendances du marché mondial, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En plus de cela, le rapport fournit également un aperçu de l’analyse du marché mondial des fongicides à base de cuivre et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,70% de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de culture

|

|

Par type de produit · Oxychlorure de cuivre · Hydroxyde de cuivre · Oxyde cuivreux · Sulfate de cuivre · Autres |

|

|

Par formulation

|

|

|

Par région · Amérique du Nord (par type de culture, type de produit, formulation et pays) • États-Unis (par type de culture) • Canada (par type de culture) • Mexique (par type de culture) · Europe (par type de culture, type de produit, formulation et pays) • Allemagne (par type de culture) • Espagne (par type de culture) • Italie (par type de culture) • France (par type de culture) • Royaume-Uni (par type de culture) • Reste de l'Europe (par type de culture) · Asie-Pacifique (par type de culture, type de produit, formulation et pays) • Chine (par type de culture) • Japon (par type de culture) • Inde (par type de culture) • Australie (par type de culture) • Reste de l'Asie-Pacifique (par type de culture) · Amérique du Sud (par type de culture, type de produit, formulation et pays) • Brésil (par type de culture) • Argentine (par type de culture) • Reste de l'Amérique du Sud (par type de culture) · Moyen-Orient et Afrique (par type de culture, type de produit, formulation et pays) • Afrique du Sud (par type de culture) • EAU (par type de culture) • Reste du Moyen-Orient et de l'Afrique (par type de culture) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 473,02 millions de dollars en 2025 et devrait atteindre 658,38 millions de dollars d'ici 2034.

Avec un TCAC de 3,70 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par type de culture, le segment des céréales et des grains domine le marché.

L’Europe détenait la plus grande part de marché en 2025.

L’incidence croissante des maladies fongiques des cultures stimule la croissance du marché.

UPL Limited, Corteva Agriscience, BASF SE, Bayer AG et Nufarm Limited sont les sociétés leaders sur le marché.

L’intégration de fongicides à base de cuivre avec des solutions de protection biologique des cultures façonne l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.