Taille du marché, part et analyse de l’industrie des radars anti-drones, par type de radar (radar 2D, radar 3D et radar 4D), par technologie radar (radar AESA, radar PESA, radar à balayage mécanique et radar à balayage hybride), par bande de fréquences (bande S, bande C, bande X, bande Ku et bande K), par portée (courte portée (jusqu'à 5 km), moyenne portée (5 à 15 km) et longue portée (au-dessus 15 km)), par mode de déploiement (radar à site fixe, radar sur trépied/portable, radar monté sur véhicule et radar naval/navire), par utilisateur final (armée, force aérienne, marine et forces d'opéra

Taille du marché des radars anti-drones et perspectives d’avenir

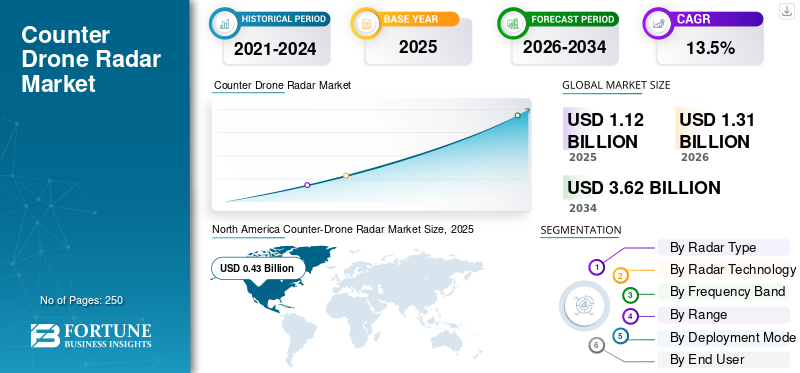

La taille du marché mondial des radars anti-drones était évaluée à 1,12 milliard USD en 2025. Le marché devrait passer de 1,31 milliard USD en 2026 à 3,62 milliards USD d’ici 2034, avec un TCAC de 13,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des radars anti-drones avec une part de marché de 48,16 % en 2025.

La technologie radar anti-drones constitue une couche de défense essentielle, utilisant une détection haute résolution et un traitement sophistiqué du signal pour atténuer les risques posés par les systèmes aériens sans pilote (UAS). Le marché mondial de ces technologies connaît une expansion rapide, stimulée par la prolifération croissante desdrones militaires, l’essor des capacités de vol autonomes et sombres et l’exigence stratégique urgente de sécuriser les infrastructures critiques et l’espace aérien du champ de bataille contre les menaces faiblement observables.

Des acteurs de premier plan de l'industrie tels que HENSOLDT, Leonardo S.p.A. et Saab AB font progresser les innovations qui garantissent une solide connaissance de l'espace aérien. Ces efforts comprennent la mise en œuvre d'architectures radar 3D AESA (Active Electronically Scanned Array) et de traitement du signal micro-doppler pour distinguer les drones des oiseaux, des conceptions à faible probabilité d'interception (LPI) et des plates-formes de fusion multicapteurs qui intègrent le radar avec des systèmes électro-optiques/infrarouges (EO/IR) pour une classification précise des cibles et une neutralisation rapide des menaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des radars de lutte contre les drones

- Taille du marché en 2025 : 1,12 milliard de dollars

- Taille du marché en 2026 : 1,31 milliard de dollars

- Taille du marché prévue pour 2034 : 3,62 milliards de dollars

- TCAC : 13,5 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 48,16 % en 2025.

- Le segment des radars 3D devrait dominer le marché au cours de la période de prévision.

- Le segment des radars AESA a dominé le marché en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 0,43 milliard USD en 2025 et devrait atteindre 0,50 milliard USD en 2026.

Europe

L’Europe devrait enregistrer le TCAC le plus rapide, soit 15,3 % entre 2026 et 2034.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une forte croissance, tirée par la modernisation militaire et les investissements dans la sécurité des frontières.

NOUS.

Le marché a atteint 0,39 milliard de dollars en 2025, soutenu par de solides programmes d’approvisionnement en matière de défense et de C-UAS.

Japon

Le marché a atteint 0,03 milliard de dollars en 2025, porté par l’augmentation des investissements dans la modernisation de la défense.

En savoir plus

TENDANCES DU MARCHÉ DES RADAR CONTRE-DRONE

L'intégration de l'IA dans les systèmes radar est une tendance émergente du marché

L’avancement et l’intégration rapides des algorithmes d’intelligence artificielle (IA) et d’apprentissage automatique (ML) sont un catalyseur de transformation pour le marché. À mesure que la technologie des drones évolue vers une autonomie accrue et une faible observabilité, les méthodes traditionnelles de traitement du signal s’avèrent de plus en plus insuffisantes pour maintenir l’intégrité de l’espace aérien. L’adoption d’un radar compatible avec l’IA constitue un moteur essentiel de la croissance du marché en répondant aux impératifs techniques et opérationnels suivants.

- Par exemple, en avril 2026, OptiValue Tek a reçu du gouvernement un contrat GeM de plusieurs millions de dollars pour son système de défense intégré contre les drones (ICUDS) alimenté par l'IA, renforçant la défense de l'Inde contre les menaces aériennes.

Les systèmes radar conventionnels ont souvent du mal à faire la différence entre les petits systèmes aériens sans pilote (UAS) et le bruit ambiant tel que les schémas de vol des oiseaux ou la végétation en mouvement. Des algorithmes d'IA sont intégrés dans ces systèmes pour une analyse de signature micro-doppler haute fidélité afin de filtrer efficacement les parasites non menaçants, réduisant ainsi le bruit qui stimule la demande de produits.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Menaces croissantes des drones militaires et modernisation de la défense aérienne à plusieurs niveaux pour propulser la croissance du marché

Le marché est stimulé par la menace rapide sur le champ de bataille et la sécurité des bases créée par les petits drones, les munitions errantes et les drones d'attaque à faible coût. Les drones modernes ne sont plus seulement des moyens de surveillance. Ils sont de plus en plus utilisés pour les frappes de précision, la correction de l’artillerie, la saturation en essaim et les attaques contre des infrastructures militaires fixes. Cela oblige les forces armées à investir dansradardes systèmes capables de détecter plus tôt et de manière plus fiable des cibles volant à basse altitude, se déplaçant lentement et à faible section transversale radar que les capteurs de surveillance aérienne existants.

- Par exemple, en avril 2026, l’armée américaine a déployé la plate-forme ukrainienne de commandement et de contrôle Sky Map sur la base aérienne Prince Sultan en Arabie saoudite pour contrer les attaques de drones iraniens qui ont endommagé des avions et tué du personnel. Ils intègrent des radars à la plate-forme ukrainienne Sky Map, qui fusionne les données des radars, de plus de 10 000 capteurs acoustiques, systèmes optiques et caméras pour créer une carte des menaces en temps réel permettant de détecter les drones iraniens Shahed volant à basse altitude.

Par conséquent, le radar devient une couche de détection prioritaire car il assure une surveillance persistante, un suivi des cibles et un support de repérage pour les caméras EO/IR, la guerre électronique, les armes à feu, les missiles et les drones intercepteurs. Les menaces croissantes provenant des drones conduisent à l’adoption de systèmes laser et de radars pour une détection et un suivi précis pour la sécurité publique et nationale. Il y a également une augmentation de la demande de radars AESA 3D et 4D, de radars montés sur véhicule, de systèmes à moyenne portée et de capteurs mobiles liés à SHORAD, ce qui stimule la croissance du marché des radars anti-drones au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Les limites techniques de la détection peuvent limiter l’expansion du marché

L’une des principales contraintes du marché réside dans la difficulté technique de détecter, suivre et classer de manière fiable les petits drones dans des environnements opérationnels complexes. Les petits drones volent souvent bas et lentement, portent des signatures radar limitées et peuvent ressembler à des oiseaux ou à d'autres petits objets aériens sur les écrans radar. Dans les environnements de champ de bataille, frontaliers, urbains et de défense de base, l'encombrement au sol, le masquage du terrain, les interférences électromagnétiques, les effets météorologiques et les mouvements d'objets denses peuvent réduire la fiabilité de la détection. Le GAO américain note que certaines technologies de systèmes aériens sans pilote ont une capacité limitée à détecter et à suivre les petits UAS, tandis que les interférences électromagnétiques et les oiseaux peuvent réduire les performances de détection ou générer de fausses détections.

OPPORTUNITÉS DE MARCHÉ

Les architectures C-UAS mobiles et en réseau présentent des opportunités de croissance

Le marché devrait être témoin de fortes opportunités liées à la transition militaire vers des architectures anti-UAS en réseau et mobiles. Les forces armées vont de plus en plus au-delà du déploiement de radars autonomes et donnent la priorité aux systèmes de capteurs pouvant fonctionner au sein d’un réseau de défense plus large. Cela crée une demande pour des radars capables de prendre en charge la détection, le suivi, la classification et le transfert de cibles en temps réel sur plusieurs couches défensives. L’opportunité est particulièrement forte pour les solutions radar pouvant être intégrées à des plates-formes de commandement et de contrôle, des systèmes électro-optiques, des moyens de guerre électronique et des effecteurs cinétiques ou non cinétiques.

Par exemple, en avril 2026, les radars EchoShield d'Echodyne ont été sélectionnés comme principaux capteurs pour le RD-SUADS à déploiement rapide de Trust Automation, dans le cadre d'un contrat IDIQ de l'USAF de 490 millions de dollars. Le système, équipé de jusqu'à quatre unités EchoShield, détecte, classe et suit les drones à des distances de 3 à 4,5 km dans des configurations mobiles et fixes. L’opportunité de marché est en outre soutenue par la nécessité d’une surveillance constante autour des bases aériennes, des zones d’opérations avancées, des ressources navales et des infrastructures militaires stratégiques.

LES DÉFIS DU MARCHÉ

Lacunes d’interopérabilité et évolution rapide des menaces pour créer des défis de marché

L’un des défis majeurs du marché réside dans le fait que les systèmes radar doivent fonctionner dans le cadre d’une architecture C-UAS plus vaste et en évolution rapide plutôt que comme capteurs autonomes. Les utilisateurs militaires ont besoin de radars pour se connecter de manière transparente aux caméras EO/IR, RFcapteurs, brouilleurs, systèmes de commandement et de contrôle, canons, missiles, systèmes à énergie dirigée et drones intercepteurs. En pratique, cela s’avère difficile, car de nombreuses forces armées utilisent des systèmes existants mixtes, des normes de données différentes et des interfaces spécifiques aux fournisseurs.

Analyse de segmentation

Par type de radar

Besoin de précision en altitude, plage et azimut pour la détection des drones volant à basse altitude afin de propulser la croissance du segment radar 3D

En fonction du type de radar, le marché est divisé en radar 2D, radar 3D et radar 4D.

Le segment des radars 3D devrait détenir une part importante du marché, car les utilisateurs militaires ont besoin de données d'altitude, de portée et d'azimut pour un suivi fiable des drones et un soutien à l'engagement. Contrairement au radar 2D, le radar 3D fournit une image aérienne plus complète, ce qui le rend mieux adapté à la détection des drones volant à basse altitude, des quadricoptères et des menaces errantes opérant à proximité des bases, des frontières et des positions avancées. La demande de produits est soutenue par le besoin croissant de repérer les capteurs électro-optiques, les systèmes de guerre électronique, les armes à feu, les missiles et les drones intercepteurs avec une précision de position plus élevée.

- Par exemple, en juillet 2025, HENSOLDT a reçu une commande d’une valeur de plus de 340 millions d’euros (394,6 millions de dollars) pour fournir des radars hautes performances TRML-4D et des radars à courte portée SPEXER 2000 3D MkIII afin de renforcer l’architecture de défense aérienne de l’Ukraine.

Le segment des radars 4D devrait croître au TCAC le plus rapide de 14,7 % au cours de la période de prévision.

Par technologie radar

La direction du faisceau à grande vitesse et le suivi multi-cibles sont nécessaires pour propulser la croissance du segment radar AESA

Par technologie radar, le marché est segmenté en radar AESA, radar PESA, radar à balayage mécanique et radar à balayage hybride.

Le segment des radars AESA a dominé le marché en 2025 et devrait connaître une forte croissance, car les opérations militaires de lutte contre les drones nécessitent de plus en plus une direction de faisceau plus rapide, un suivi multi-cibles et une surveillance à taux de mise à jour élevé. Les systèmes AESA sont bien adaptés à la détection de petits drones à faible section radar dans des environnements encombrés tout en prenant en charge les fonctions simultanées de recherche, de suivi et de repérage. La demande de produits est motivée par l'évolution vers le SHORAD mobile, la défense de base, la protection des convois et les systèmes intégrés de lutte contre les UAS où un temps de réaction rapide est essentiel.

- Par exemple, en octobre 2024, Leonardo DRS a présenté un démonstrateur Stryker à énergie dirigée contre-drone utilisant les radars AESA hémisphériques multimissions de nouvelle génération RADA RPS92 pour la surveillance à 360 degrés et le suivi des cibles.

On estime que le segment des radars à balayage hybride enregistrera le TCAC le plus rapide de 12,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par bande de fréquence

Adéquation à la détection de petites cibles aériennes pour prendre en charge la domination segmentaire en bande X

Par bande de fréquences, le marché est segmenté en bande S, bande C, bande X, bande Ku et bande K.

Le segment de la bande X devrait représenter une part importante du marché des radars anti-drones en raison de sa forte aptitude à détecter de petites cibles aériennes avec une résolution améliorée. Les radars en bande X sont largement utilisés dans les applications de surveillance tactique, de défense aérienne à courte portée et de C-UAS où un suivi précis des drones à basse altitude est requis. Alors que les forces armées donnent la priorité à la détection des petits drones et au repérage des effecteurs, les systèmes radar en bande X devraient rester au cœur des architectures militaires de lutte contre les drones.

- Par exemple, en novembre 2025, la Pologne a sélectionné la conception du sous-marin A26 de Saab pour son programme Orka, la plate-forme étant promue pour ses très faibles signatures acoustiques et magnétiques et l'expérience furtive de Saab dans la mer Baltique.

Le segment Ku-Band devrait afficher un TCAC stable de 13,7 % au cours de la période de prévision.

Par gamme

Demande croissante de protection des bases aériennes pour soutenir la domination segmentaire à moyenne portée

Par portée, le marché est segmenté en courte portée (jusqu'à 5 km), moyenne portée (5 à 15 km) et longue portée (au-dessus de 15 km).

Le segment de moyenne portée devrait détenir une part importante du marché car il représente la classe de portée la plus équilibrée sur le plan opérationnel pour le déploiement de radars militaires anti-drones. La croissance du segment est tirée par la nécessité de protéger les bases aériennes, les sites d'opérations avancés,munitionsdépôts, sites de commandement et forces de manœuvre des drones approchant à basse altitude. Cette catégorie de portée devrait rester très attractive alors que les militaires recherchent des systèmes déployables qui équilibrent la couverture, le coût et la flexibilité opérationnelle.

Le segment longue portée (au-dessus de 15 km) devrait enregistrer un TCAC constant de 12,7 % au cours de la période de prévision.

Par mode de déploiement

La demande croissante de systèmes radar pour propulser la croissance du segment des radars embarqués

Sur la base du mode de déploiement, le marché est segmenté en radar fixe, radar trépied/portable, radar monté sur véhicule et radar naval/embarqué.

Le segment des radars embarqués devrait enregistrer une part de marché importante à mesure que les exigences militaires en matière de lutte contre les drones évoluent de la protection statique des sites vers la protection des forces mobiles et la guerre de manœuvre. Les systèmes montés sur véhicule permettent aux forces armées de protéger les convois, les unités mobiles de défense aérienne, les zones d’opérations avancées et les positions changeantes sur le champ de bataille. La demande de produits est soutenue par le besoin croissant de systèmes radar pouvant être redéployés rapidement. À mesure que les opérations de lutte contre les UAS deviennent plus expéditionnaires et tactiques, les radars embarqués devraient jouer un rôle plus important dans les achats militaires.

Le segment des radars navals et embarqués devrait croître à un TCAC constant de 12,7 % au cours de la période de prévision.

Par utilisateur final

Priorités en matière de prolifération des drones sur les champs de bataille et de protection des forces terrestres pour propulser la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en forces armées, aériennes, navales et forces d’opérations spéciales.

Le segment de l’armée devrait dominer le marché, car les forces terrestres sont les plus exposées aux petits drones, aux munitions errantes et aux drones de reconnaissance du champ de bataille. Les armées ont besoin de systèmes radar pour la protection des bases, les zones d’opérations avancées, la sécurité des convois, la protection des sites d’artillerie et de défense aérienne et la défense des forces de manœuvre mobiles. La croissance du segment est motivée par la nécessité de détecter les drones avant qu'ils puissent effectuer une surveillance, une acquisition de cibles, des frappes de précision ou une perturbation de type essaim.

Le segment de la marine devrait enregistrer le TCAC le plus rapide de 15,9 % au cours de la période de prévision.

Perspectives régionales du marché des radars anti-drones

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Counter-Drone Radar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché en 2025 avec une valorisation de 0,43 milliard USD et devrait atteindre 0,50 milliard USD en 2026. La région connaît une forte croissance en raison de l’importante base d’approvisionnement en matière de défense des États-Unis, de programmes matures de lutte contre les petits UAS, de fournisseurs de radars avancés et d’investissements toujours croissants dans des architectures de défense aérienne à plusieurs niveaux. La croissance du marché dans la région est motivée par la nécessité de protéger les bases militaires, les forces déployées vers l’avant, les sites de défense aérienne, les installations stratégiques et les unités de manœuvre mobiles contre les petits drones, les munitions errantes et les menaces d’essaims de drones. De plus, il existe une forte adoption de systèmes de contre-radar pour combler les lacunes critiques de la défense aérienne à courte portée lors de menaces massives et croissantes à basse altitude dans les opérations navales et côtières, ce qui stimule le marché anti-drone en Amérique du Nord, ce qui contribue encore davantage à la croissance du marché mondial au cours de la période de prévision.

- Par exemple, en avril 2026, Elbit Systems (États-Unis) a présenté aux Marines américains son système de contre-drone Iron Shield, conçu pour protéger les zones littorales, les ports et les navires contre les attaques par essaims et les menaces volant à basse altitude. Le package intègre un radar AESA en bande X avec des intercepteurs en couches pour la détection, le suivi et la neutralisation en temps réel des drones et des cibles de type missile de croisière.

Marché américain des radars anti-drones

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint une valeur d’environ 0,39 milliard de dollars en 2025. Les États-Unis devraient rester le plus grand marché au niveau national en raison de leur structure d’approvisionnement C-UAS établie, de leurs programmes actifs dirigés par l’armée, de leur vaste empreinte de déploiement à l’étranger et de leur solide écosystème national de fabrication de radars. La croissance du marché est soutenue par les exigences en matière de protection des forces, de défense des bases aériennes, de sécurité des installations critiques, d'intégration mobile SHORAD et de protection des sites d'opérations avancés.

Europe

Le marché européen devrait enregistrer le TCAC le plus rapide de 15,3 % entre 2026 et 2034. La croissance du marché régional est due à la guerre entre la Russie et l’Ukraine, aux incursions récurrentes de drones, au renforcement du flanc oriental et au besoin urgent de protéger les bases aériennes, les dépôts, les sites de munitions, les frontières, les forces mobiles et les infrastructures de commandement. La croissance régionale est soutenue par l’attention croissante portée par l’OTAN aux systèmes intégrés de lutte contre les drones, aux tests d’interopérabilité et à la mise en service rapide de technologies capables de détecter et de suivre les menaces des drones à basse altitude. Les pays européens investissent également dans des solutions radar modulaires et mobiles capables de prendre en charge à la fois la protection de sites fixes et le déploiement tactique sur le champ de bataille.

- Par exemple, en septembre 2025, l’OTAN a lancé Eastern Sentry après les violations de l’espace aérien polonais par des drones russes, l’initiative incluant des capacités traditionnelles et des technologies plus récentes conçues pour relever les défis liés aux drones le long du flanc oriental.

Marché britannique des radars anti-drones

Le marché britannique a atteint une valeur d'environ 0,07 milliard de dollars en 2025, ce qui représente environ 6,5 % des revenus mondiaux.

Marché allemand des radars anti-drones

Le marché allemand a atteint environ 0,08 milliard de dollars en 2025, soit environ 7,2 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait connaître une forte croissance en raison de la modernisation militaire croissante, des tensions frontalières, des exigences de défense des îles, de la protection des bases navales et des bases aériennes.sécuritébesoins en Chine, en Inde, au Japon, en Corée du Sud, en Australie et sur d’autres marchés de l’Indo-Pacifique. La croissance du marché régional est soutenue par le besoin croissant de systèmes radar capables de surveiller l'espace aérien à basse altitude autour des bases avancées, des installations militaires, des zones côtières et des formations de défense mobiles. La Chine et l’Inde représentent la plus grande base de demande régionale en raison de leur ampleur, de la profondeur de leur industrie de défense et de leur modernisation militaire.

- Par exemple, en août 2025, le gouvernement australien a accéléré l’acquisition de capacités de lutte contre les drones pour les forces de défense australiennes dans le cadre d’un plan d’investissement à long terme visant à protéger le personnel et les biens militaires. Cela soutient les perspectives de demande régionale pour les architectures de contre-drones assistées par radar.

Marché japonais des radars anti-drones

Le marché japonais a atteint une valeur d'environ 0,03 milliard de dollars en 2025, ce qui représente environ 2,5 % des revenus mondiaux.

Marché chinois des radars anti-drones

Le marché chinois devrait devenir l’un des plus grands marchés au monde. Les revenus du marché national en 2025 ont atteint environ 0,07 milliard de dollars, soit environ 6,0 % des ventes mondiales.

Marché indien des radars anti-drones

Le marché indien a atteint une valeur d'environ 0,05 milliard de dollars en 2025, représentant environ 4,2 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

La région représente un marché plus petit mais stratégiquement pertinent. L'adoption de produits régionaux reste sélective et est principalement liée à la protection des bases militaires, à la surveillance des frontières, aux opérations anti-contrebande, à la défense des sites stratégiques et à la modernisation de la sécurité des frontières. Le Brésil est le plus grand marché au niveau national en raison de ses exigences plus larges en matière de défense, de base d'aviation militaire et de modernisation de la sécurité, tandis que le Mexique et le reste de l'Amérique latine devraient se développer progressivement à partir d'une base installée plus petite.

La croissance au Moyen-Orient et en Afrique est principalement tirée par le Moyen-Orient, où l'Arabie saoudite, les Émirats arabes unis, Israël, le Qatar et d'autres marchés du Golfe augmentent leurs investissements dans la défense des bases, la modernisation de la défense aérienne, la protection des frontières et la sécurité des sites militaires stratégiques. La région a un fort besoin en systèmes radar capables de détecter les drones et les menaces rôdant autour des bases aériennes, des sites stratégiques liés à l’énergie, des installations de commandement et des formations militaires déployées.

Marché des radars anti-drones en Arabie Saoudite

Le marché saoudien a atteint une valeur d'environ 0,01 milliard de dollars en 2025, ce qui représente environ 0,9 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des entreprises de premier plan s’associent aux agences de défense et aux militaires pour maintenir des positions dominantes

Le marché mondial des radars anti-drones est défini par des collaborations entre les militaires, les agences de défense, les intégrateurs de C-UAS, les principaux fabricants de radars et les spécialistes de la fusion de capteurs fournissant des radars de détection avancés à faible RCS, des réseaux AESA multifaisceaux, un traitement Doppler cognitif et des plates-formes de classification des menaces basées sur l'IA pour divers environnements opérationnels. Le leadership du marché est de plus en plus façonné par des acteurs capables de prendre en charge une couverture radar modulaire et évolutive, une intégration transparente avec les systèmes C4ISR et de gestion des effecteurs existants, un renforcement de la flotte contre les essaims de drones à faible signature et une insertion technologique agile dans les bases avancées, les plates-formes mobiles, les navires et les architectures de défense aérienne en couches de nouvelle génération.

LISTE DES PRINCIPALES ENTREPRISES DE RADAR CONTRE-DRONE PROFILÉES

- HENSOLDT AG (Allemagne)

- Leonardo S.p.A. (Italie)

- Industries aérospatiales israéliennes (Israël)

- Saab AB (Suède)

- Société Lockheed Martin(NOUS.)

- Thales S.A. (France)

- Echodyne Corp.(NOUS.)

- Robin Radar Systems B.V. (Pays-Bas)

- Blighter Surveillance Systems Limited (Royaume-Uni)

- Weibel Scientific A/S (Danemark)

- Fortem Technologies Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Echodyne a été sélectionné comme principal fournisseur de radars pour la plate-forme de systèmes de défense aérienne sans pilote de Trust Automation, le radar EchoShield étant intégré à un programme de lutte contre les UAS de l'US Air Force dans le cadre d'un contrat IDIQ de 490 millions de dollars.

- Décembre 2025 :HENSOLDT et Rheinmetall ont signé un accord-cadre à long terme pour les radars SPEXER 2000. L'accord porte sur des livraisons en grande quantité pour des applications de défense aérienne au sol, notamment des solutions de défense par drones et Skyranger 30.

- octobre 2025: Saab a reçu une commande de l'armée américaine de 46 millions de dollars pour des radars Giraffe 1X, avec des livraisons prévues à partir de 2026 pour soutenir les capacités de défense aérienne et de lutte contre les UAS des partenaires de coopération en matière de sécurité.

- octobre 2025: Israel Aerospace Industries a présenté une solution C-UAS multicouche de nouvelle génération à l'AUSA 2025. La nouvelle solution intègre un radar et un système électro-capteurs optiquesavec un commandement et un contrôle activés par l'IA et des intercepteurs modulaires pour la défense contre les essaims de drones.

- mars 2025: MatrixSpace a lancé son radar portable 360 pour des opérations rapides de lutte contre les drones. Il propose un kit radar robuste compatible avec l'IA pour une connaissance panoramique de l'espace aérien rapproché dans les environnements de déploiement mobiles et temporaires.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de radar, par technologie radar, par bande de fréquences, par portée, par mode de déploiement, par utilisateur final et région |

| Par Type de radar |

|

| Par technologie radar |

|

| Par bande de fréquence |

|

| Par gamme |

|

| Par mode de déploiement |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,12 milliard de dollars en 2025 et devrait atteindre 3,62 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 0,43 milliard de dollars.

Le marché devrait afficher un TCAC de 13,5 % au cours de la période de prévision 2025-2034.

En termes de technologie radar, le segment des radars AESA a dominé le marché en 2025.

La menace croissante des drones militaires et la modernisation à plusieurs niveaux de la défense aérienne sont un facteur clé de l’expansion du marché.

HENSOLDT AG (Allemagne), Leonardo S.p.A. (Italie), Israel Aerospace Industries (Israël) et Saab AB (Suède) sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés