Taille du marché anti-drone, part et analyse de l’industrie, par méthode (détection et interdiction), par technologie (analyseur RF, capteurs acoustiques, capteurs optiques, radar, brouilleur RF, spoofer GPS, dispositifs micro-ondes haute puissance, filets et canons et lasers haute énergie), par plate-forme (portative, drone et basée au sol), par utilisation finale (gouvernement et défense, commercial, aéroports et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

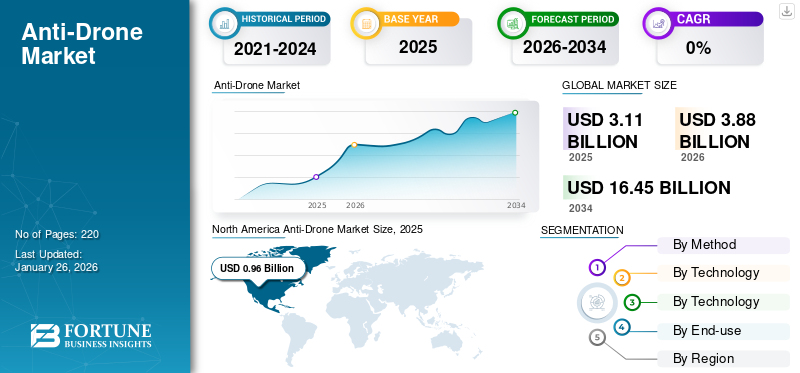

La taille du marché mondial de la lutte contre les drones était évaluée à 3,11 milliards USD en 2025. Le marché devrait passer de 3,88 milliards USD en 2026 à 16,45 milliards USD d’ici 2034, avec un TCAC de 19,79 % au cours de la période de prévision. L’Amérique du Nord dominait le marché anti-drone avec une part de marché de 30,86 % en 2025.

La technologie anti-drone, également connue sous le nom de technologie anti-UAS (Unmanned Aircraft System) ou anti-UAV (Unmanned Aerial Vehicle), fait référence aux systèmes conçus pour détecter, suivre et neutraliser les drones. Ces technologies sont devenues de plus en plus importantes en raison de la prolifération rapide des drones, qui constituent des menaces potentielles pour la sécurité dans des contextes civils et militaires. Les systèmes anti-drones sont utilisés pour protéger les espaces aériens sensibles, les infrastructures critiques et la sécurité publique contre les activités non autorisées ou malveillantes des drones.

Les systèmes de lutte contre les drones sont utilisés pour détecter et contrer les drones non autorisés qui peuvent avoir été utilisés pour larguer des explosifs, faire de la contrebande et recueillir des renseignements sur des actifs sensibles. Cette technologie est utilisée pour protéger les aéroports, les infrastructures critiques et d’autres zones telles que les stades, les installations militaires et les champs de bataille. Les systèmes sont proposés dans des configurations fixes ou portables. De tels systèmes disposent de plusieurs capteurs qui aident à détecter les drones ennemis.

Le marché de la lutte contre les drones connaît une croissance rapide, motivée par les problèmes de sécurité croissants liés aux activités non autorisées des drones. Les principaux acteurs de ce marché comprennent de grands sous-traitants de la défense et des entreprises technologiques spécialisées. Des entreprises de premier plan telles que Lockheed Martin Corporation, Raytheon Technologies, Thales Group, SAAB AB et Israel Aerospace Industries sont à la pointe du secteur grâce à l'innovation dans les systèmes de détection, les armes à énergie dirigée et les solutions basées sur l'intelligence artificielle. Des entreprises émergentes comme Dedrone et Blighter Surveillance Systems contribuent avec des technologies anti-drones évolutives et personnalisables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché anti-drone et indicateurs clés

Taille et prévisions du marché

- Taille du marché en 2025 : 3,11 milliards USD

- Taille du marché en 2026 : 3,88 milliards de dollars

- Taille du marché prévue pour 2034 : 16,45 milliards de dollars

- TCAC : 19,79 % de 2026 à 2034

Part de marché

- L'Amérique du Nord a dominé le marché anti-drone avec une part de 30,95 % en 2025, portée par la présence d'entrepreneurs de défense de premier plan, l'augmentation des budgets de défense et l'adoption rapide de technologies anti-UAS pour protéger les infrastructures critiques et les bases militaires.

- En termes de technologie, RF Jammer représentait la plus grande part en 2024 en raison de son efficacité à perturber les communications des drones hostiles. Cependant, les lasers à haute énergie devraient connaître la croissance la plus rapide d'ici 2032, soutenus par l'augmentation des investissements de défense dans les systèmes de contre-drones laser pour l'interdiction en temps réel.

Faits saillants du pays

- États-Unis : leader du marché avec d'importantes dépenses de défense et des programmes de R&D tels que Black Dart et l'intégration de systèmes micro-ondes et laser de haute puissance pour les mesures de lutte contre les drones.

- Chine : adoption rapide de solutions anti-drones alimentée par les projets de l'initiative "la Ceinture et la Route" et par la demande croissante de protection des frontières et des infrastructures.

- Inde : augmentation de l'achat de systèmes de lutte contre les drones locaux par les forces armées et déploiements pour la sécurité des aéroports et des frontières, y compris des contrats avec Bharat Electronics Limited.

- Europe (Royaume-Uni et pays de l’OTAN) : investissements motivés par la menace croissante des drones résultant de conflits géopolitiques comme la guerre entre la Russie et l’Ukraine et par des initiatives telles que le soutien de la défense aérienne de l’OTAN à l’Ukraine.

TENDANCES DU MARCHÉ ANTI-DRONES

Augmentation des menaces de sécurité liées aux drones dans tous les pays pour propulser la croissance du marché de la technologie de lutte contre les drones

Les progrès de la technologie des drones ont créé des menaces pour la sécurité nationale ou les infrastructures commerciales et critiques du fait de l’utilisation de drones avancés. De tels drones, tout en étant armés, sont capables d’attaquer. De tels incidents auraient augmenté ces dernières années et, par conséquent, les menaces à la sécurité ont conduit les gouvernements à réfléchir aux technologies anti-drones.

- L’Amérique du Nord a connu une croissance du marché de la lutte contre les drones, passant de 0,61 milliard de dollars en 2023 à 0,77 milliard de dollars en 2024.

- Selon une enquête de Droneii, les gouvernements ont augmenté l'utilisation des drones en 2021 par rapport à d'autres secteurs.

L’utilisation de drones dans la guerre a conduit les États à mener des attaques sans se référer aux normes du droit international. Cela a conduit à un état de guerre continue dans le monde. Les armées du monde entier investissent des ressources pour mettre fin aux attaques terroristes de drones.

Depuis 2008, les États-Unis ont intensifié leurs attaques meurtrières contre des militants en utilisant des drones armés. La récente guerre entre la Russie et l’Ukraine a suscité des inquiétudes en raison de l’utilisation de drones dans les combats.

L'Ukraine, même si elle utilise traditionnellement le drone militaire Bayraktar dans ses opérations de guerre, les tendances récentes soulignent l'utilisation de petits drones commerciaux dans ses opérations de guerre. Les petits drones, comme le DJI Mavic 3, coûtent moins cher quedrones militaireset se sont révélés plus efficaces lorsqu'ils sont équipés de petites bombes. Cela a suscité des inquiétudes quant à l’utilisation de drones non militaires dans les guerres.

On constate une augmentation du nombre de drones grand public disponibles à des prix inférieurs et pouvant être utilisés à des fins illégales. Cela a en outre nécessité le développement de technologies anti-drones. Ces drones permettent aux organisations terroristes de cibler des civils et continuent de susciter des inquiétudes croissantes.

- En juin 2021, des drones ont été utilisés pour larguer des explosifs sur l’aéroport de Jammu en Inde. Il s’agit de la première attaque contre des établissements de défense à l’aide de drones.

Ainsi, l’utilisation croissante de drones militaires et non militaires pour des attaques contre des infrastructures et des établissements de défense et civils a rendu nécessaire ce type de technologie de drones.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

OPPORTUNITÉS DE MARCHÉ

Le marché connaît une croissance significative, tirée par la hausse des investissements privés et les progrès technologiques

La prolifération des drones a sonné l’alarme en raison de leur utilisation abusive à des fins de surveillance, de contrebande et d’attaques. Les gouvernements et les industries investissent massivement dans les technologies anti-drones pour protéger les zones sensibles telles que les aéroports, les installations militaires et les événements publics. Les progrès de l’intelligence artificielle (IA), de l’apprentissage automatique, des systèmes radar et des contre-mesures électroniques (par exemple, les dispositifs de brouillage) ont amélioré la précision et l’efficacité des solutions anti-drones. Ces innovations attirent les investissements des gouvernements et des entités privées. Les startups spécialisées dans les technologies anti-drones exploitent des solutions de pointe telles que les systèmes de détection basés sur l'IA et les appareils connectés à l'IoT. Cela a créé un paysage d’investissement attractif pour les investisseurs en capital-risque et les sociétés de capital-investissement.

LES DÉFIS DU MARCHÉ

L’émergence de la technologie anti-drone et la violation de la sécurité nationale représentent des défis importants sur le marché

cadres de sécurité, car il y a eu une augmentation substantielle des accès non autorisés aux zones réglementées. Cette situation sape les mesures de protection mises en œuvre par le gouvernement pour protéger les personnalités et les lieux critiques. En réponse, diverses technologies d’atténuation ont été développées par les principaux acteurs du marché pour restreindre les activités des drones, en particulier dans le secteur de l’aviation.

De nombreux acteurs clés de l'industrie, ainsi que des entités gouvernementales, se concentrent sur l'avancement des technologies de lutte contre les drones pour faire face aux diverses menaces posées par l'utilisation croissante de drones sophistiqués. Les entreprises emploient diverses techniques pour détecter la présence de drones dans leur environnement.

FACTEURS DU MARCHÉ

Avancement technologique dans la lutte contre les drones pour stimuler la croissance du marché

Des entreprises du monde entier ont commencé à utiliser des drones pour traquer d’autres drones et de nouveauxradarsystèmes et lasers pour arrêter les drones. De l’utilisation de systèmes laser de haute technologie, de systèmes radar et de brouilleurs de signaux électroniques à la refonte des systèmes plus anciens, tels que des avions de combat reconvertis dotés de radars puissants pour surveiller et tirer sur les drones, les armées modernes tentent de minimiser les menaces en utilisant la technologie.

- En mai 2022, la société technologique américaine Epirus a affirmé que son système micro-ondes de haute puissance avait été capable de désactiver 66 petits drones en plein vol en ébranlant leurs composants électroniques.

- En juin 2022, les systèmes israéliens Elbit ont abattu plusieurs avions cibles sans pilote à l’aide d’un laser monté sur un avion léger.

- Depuis 2002, l’Agence américaine de défense mène chaque année un exercice de lutte contre les drones, le Black Dart, pour contrer les menaces croissantes liées aux drones. L'exercice de tir réel de Black Dart a conduit au déploiement d'un système laser anti-drone sur un navire de guerre.

Le système américain CRAM, initialement conçu pour intercepter les roquettes et l’artillerie, a été utilisé pour abattre des drones attaquant les forces américaines en Irak. De tels systèmes tirent un flot d’obus de canon explosifs à une cadence de 4 500 coups par minute.

- De la même manière, les États-Unis utilisent également les systèmes de missiles américains PAC-3 Patriot pour abattre des drones.

- Le système de dôme de fer israélien utilise intelligence artificiellepour abattre des roquettes et des drones.

Augmenter les dépenses de défense des gouvernements pour stimuler la croissance du marché

Le conflit en Ukraine a montré que des systèmes supplémentaires seront nécessaires pour lutter contre les drones malveillants dans les années à venir. Le ministère américain de la Défense a l'intention d'investir 668 millions de dollars dans la recherche de nouvelles technologies de défense contre les drones et environ 78 millions de dollars pour acquérir cette technologie d'ici 2026.

L'armée indienne a passé de nouvelles commandes auprès d'entreprises nationales pour des technologies de lutte contre les drones, pour un montant total de 1,5 milliard de dollars. La marine indienne a également conclu un contrat avec Bharat Electronics Limited (BEL) pour un système naval anti-drone national.

Depuis 2019, le gouvernement du Royaume-Uni a financé 18 initiatives visant à faire progresser les technologies. Le gouvernement a alloué près de 2,5 millions de dollars pour financer des projets impliquant ce type de technologie de drones. La régie française de l'armement a informé Thales et CS Group du développement et de la livraison du programme de lutte contre les drones PARADE, en y engageant 32,85 millions de dollars.

Cette augmentation des dépenses en recherche et développement, ainsi que l'acquisition et la mise en œuvre de technologies, propulseront l'avancement de cette technologie.

RESTRICTIONS DU MARCHÉ

Coûts d'approvisionnement et réglementations et contrôles gouvernementaux pour agir comme une restriction du marché

La technologie anti-drone fait principalement partie des projets militaires et de défense. Plusieurs gouvernements à travers le monde utilisent différentes solutions anti-UAV basées sur différentes technologies. La plupart de ces systèmes sont très coûteux et doivent être soumis à des réglementations gouvernementales cruciales.

Cependant, bien que différents pays aient des réglementations différentes sur les drones, il n’y a pas eu de standardisation des technologies.

La plupart des pays classent les systèmes en fonction de la façon dont le système trouve un drone (radars), de ce que fait le système après avoir trouvé le drone (brouillage RF, collision de drone, attaque micro-ondes, lasers ou filets) et en fonction de la plate-forme (au sol, mobile, montée ou portable).

Pour les aéroports et les forces de l’ordre locales, le paysage réglementaire des technologies de lutte contre les drones reste flou. Les méthodes de détection pour les opérations de lutte contre les drones nécessitent souvent de travailler dans le spectre des radiofréquences. Ils peuvent constituer une menace pour les aéronefs pilotés et les signaux de surveillance, de communication et de navigation utilisés parcontrôle du trafic aérien. Par conséquent, de tels systèmes pourraient enfreindre les règles et réglementations de l’aviation et constituer un frein à la croissance du marché anti-drone.

ANALYSE DE SEGMENTATION

Par méthode

Le segment des interdictions connaîtra la croissance la plus rapide en raison du développement d'une technologie avancée pour contrer les drones

Par méthode, le marché est segmenté en détection et interdiction.

Le segment des interdictions devrait croître à un TCAC plus élevé au cours de la période de prévision. La croissance du segment est attribuée aux progrès technologiques croissants dans les méthodes d’interdiction. Le brouillage RF est une technique d’interdiction populaire. Le brouillage RF provoque une perturbation de la liaison radiofréquence entre le drone et son opérateur en générant de grands volumes de sortie RF. Le segment de l'interdiction devrait représenter un marché important avec la plus grande part de 53,49 % en 2026.

- En septembre 2021, le contrat de la marine indienne avec BEL pour le système de contre-drone naval a démontré cette capacité. Il peut détecter et brouiller instantanément les micro-drones.

Le segment de la détection a dominé le marché avec la plus grande part de 49 % en 2024. L’augmentation mondiale des dépenses militaires et les menaces croissantes des drones créent une demande de techniques de détection dans les économies émergentes, comme l’Inde et la Chine, qui contribuent à stimuler la croissance du marché du segment.

Par technologie

L’augmentation de l’utilisation des lasers à haute énergie propulsera la croissance du marché

Basé sur la technologie, le marché est classé en analyseur RF, capteurs acoustiques, capteurs optiques, radar, brouilleur RF, spoofer GPS, haute puissance.appareils à micro-ondes, des filets et des fusils, et des lasers à haute énergie.

Le segment des lasers à haute énergie devrait connaître la croissance la plus rapide en raison de sa capacité à utiliser le repérage automatisé des cibles et une gamme complète de capteurs électro-optiques/infrarouges pour suivre, identifier et éliminer rapidement les drones. L’utilisation croissante de ces lasers par les utilisateurs militaires a entraîné un taux de croissance élevé pour ce segment.

Le segment des brouilleurs RF devrait dominer le marché, contribuant à la plus grande part de marché en 2026 avec 21,10 %. Le brouilleur de signal du drone RF bloque la communication entre les systèmes vidéo, de télémétrie, de commande, de contrôle et de navigation du drone hostile et l’opérateur de l’appareil. En bloquant les canaux de communication, le drone est effectivement désactivé et forcé de retourner à sa base d'origine ou cloué au sol à son emplacement actuel. C’est donc le choix le plus populaire. Le segment devrait capter 21 % de part de marché en 2025.

D'autres technologies, telles que les spoofers GPS, les capteurs acoustiques,capteurs optiques, les radars, les filets et les canons, ainsi que les appareils à micro-ondes de haute puissance, devraient stimuler la croissance du marché en raison des investissements dans ces technologies en provenance d'économies émergentes telles que la Chine et l'Inde.

- La société aérospatiale américaine General Dynamics a collaboré avec Epirus pour intégrer l'arme à micro-ondes de haute puissance Leonidas sur les véhicules de combat Stryker afin d'améliorer les capacités d'essaim anti-drone.

Le segment des analyseurs RF devrait enregistrer un TCAC de 22,38 % au cours de la période de prévision.

Par plateforme

Augmentation des systèmes de défense contre les drones au sol pour propulser la croissance du segment

Basé sur la plate-forme, le marché est segmenté en bases au sol,drone, et portable.

Le segment au sol devrait dominer la part de marché la plus élevée en 2026. Le segment devrait également croître au TCAC le plus élevé au cours de la période de prévision. La croissance du segment est attribuée à l’augmentation des dépenses consacrées aux systèmes de défense au sol. Ainsi, des chiffres de croissance plus élevés sont attendus au cours de la période 2025-2032.

- Le segment au sol devrait détenir une part de 68,30 % en 2026.

- En juin 2021, le ministère britannique de la Défense a utilisé le système de contre-UAV drone Dome de Rafael pour protéger les dirigeants mondiaux lors du sommet du G7.

Le segment des appareils portables devrait détenir 19 % de part de marché en 2025, en raison de l’augmentation de la demande de canons et de filets pour drones. Ces appareils sont portables et constituent donc un choix plus populaire dans les zones frontalières. Le segment devrait afficher un TCAC élevé au cours de la période de prévision.

- En septembre 2022, les forces de sécurité des frontières indiennes ont déployé des canons de défense contre les drones dans la région du Pendjab en Inde.

Le segment des drones devrait croître à un TCAC modéré de 20,2 % au cours de la période de prévision par rapport aux autres segments. L’utilisation croissante de drones de combat avancés pour attaquer d’autres drones et l’augmentation des budgets militaires consacrés à l’achat de ces drones devraient faire augmenter la demande pour ces systèmes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisation finale

Le segment du gouvernement et de la défense va croître en raison de l'augmentation des budgets de défense facilitant l'investissement dans la technologie de lutte contre les drones

En fonction de l’utilisation finale, le marché est segmenté en gouvernement et défense, commerce, aéroports et autres.

Le segment gouvernement et défense a été le segment le plus important avec une part de marché élevée de 35,69 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période projetée. La croissance de ce segment est attribuée à l’augmentation des dépenses consacrées à la modernisation de la défense et à l’augmentation de la menace posée par les drones. La guerre entre la Russie et l’Ukraine a encore démontré l’efficacité des systèmes de défense contre les drones et, par conséquent, les économies en croissance ont également commencé à fabriquer ou à se procurer des systèmes de lutte contre les drones. Ainsi, des chiffres de croissance plus élevés sont attendus au cours de la période de prévision. Le segment devrait capter 35 % de part de marché en 2025.

- La Grèce protège des sites importants à travers le pays en utilisant la technologie israélienne de lutte contre les drones, similaire au Drone Dome mais adaptée aux besoins spécifiques de la Grèce.

Le segment commercial devrait connaître une croissance avec un TCAC modéré de 23,54 % au cours de la période de prévision. Une croissance est attendue au cours de la période de prévision en raison de l’utilisation commerciale croissante de la technologie de défense par drone pour protéger la sécurité publique lors de rassemblements et de conventions importantes.

- En 2021, de tels dispositifs anti-drones ont été utilisés pour protéger d’importants dirigeants mondiaux lors du sommet du G7.

Le segment des aéroports devrait croître avec un taux de croissance important au cours de la période de prévision. La menace croissante des drones dans les aéroports a conduit à une augmentation des investissements dans les systèmes de défense contre les drones pour les aéroports.

- En 2021, l’aéroport de Jammu a signalé des attaques de drones. Des drones ont été utilisés pour larguer des explosifs sur l'aéroport.

- En 2018, le Royaume-Uni a signalé des observations de drones près de la piste de l'aéroport de Gatwick. Plus de 100 vols ont été détournés ou annulés en seulement trois jours.

Le segment autres devrait croître avec un TCAC modéré en raison d'une utilisation croissante pour la protection des infrastructures civiles, les grands rassemblements de foule, la protection des personnes importantes et d'autres infrastructures critiques.

PERSPECTIVES RÉGIONALES DU MARCHÉ ANTIDRONE

Le marché a été segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde, en fonction de la région.

Amérique du Nord

North America Anti-Drone Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 0,96 milliard de dollars en 2025, soit 30,95 % de la part du marché mondial, et devrait atteindre 1,18 milliard de dollars en 2026. La croissance a été attribuée à la présence d'acteurs clés dans le domaine de la défense, tels que Raytheon Technologies Corporation, Lockheed Martin Corporation, Liteye Systems et d'autres dans la région. Les États-Unis ont les dépenses de défense les plus élevées au monde et détenaient donc une part de marché plus élevée en 2024. Le marché américain devrait atteindre 0,74 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, la région Asie-Pacifique détenait 28,51 % du marché mondial, atteignant une valorisation de 0,89 milliard de dollars, et devrait atteindre 1,12 milliard de dollars en 2026, grâce à l'augmentation des investissements dans la technologie des drones et à l'augmentation des budgets de défense. Le renforcement des systèmes de sécurité dans les aéroports et la protection des frontières internationales de la région devraient stimuler la croissance de la région. La valeur du marché chinois devrait atteindre 0,43 milliard de dollars en 2025.

Le marché japonais devrait atteindre 0,17 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,36 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,26 milliard USD d'ici 2026.

- En août 2021, la marine indienne a signé un contrat avec Bharat Electronics Limited pour la fourniture de systèmes de contre-drones navals. Il s’agit du premier système mis en place par la Marine. Il peut détecter instantanément, brouiller les micro-drones et utiliser un mécanisme de destruction laser pour éliminer la cible.

Europe

Le marché européen était évalué à 0,99 milliard de dollars en 2025, soit 31,73 % des revenus mondiaux, et devrait atteindre 1,24 milliard de dollars en 2026. La croissance de l'Europe est attribuée à l'augmentation des dépenses consacrées à la modernisation du type de défense, ainsi qu'à l'achat de systèmes de défense avancés auprès d'autres pays de la région. La guerre entre l’Ukraine et la Russie a encore démontré l’importance de disposer de systèmes avancés de défense contre les drones. La valeur marchande au Royaume-Uni devrait atteindre 0,18 milliard de dollars en 2025.

Le marché britannique devrait atteindre 0,23 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,17 milliard USD d’ici 2026.

- En octobre 2022, l’OTAN a décidé de livrer des systèmes de défense aérienne à l’Ukraine pour aider le pays à se protéger contre les drones et à protéger ses infrastructures critiques.

Reste du monde

Le reste du monde a maintenu une forte présence sur le marché mondial, atteignant 0,27 milliard de dollars en 2025, soit une part de 8,80 %, et devrait atteindre 0,34 milliard de dollars en 2026. La part de marché de la lutte contre les drones dans le reste du monde devrait connaître une croissance significative en raison de la menace croissante des drones et de l'augmentation des dépenses du secteur de la défense. Les pays du Moyen-Orient comme l’Arabie saoudite, Israël, la Turquie et d’autres ont vu les systèmes militaires sans pilote constituer une menace croissante pour les infrastructures critiques. Cela devrait accroître la demande de technologie de lutte contre les drones dans la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés se concentrent sur l’innovation et les nouveaux projets

Des acteurs clés tels que Raytheon Technology Corporation, Lockheed Martin Technology et d'autres se concentrent sur l'innovation et les nouveaux projets pour renforcer leur position sur le marché. Le marché est dominé par des fabricants clés tels que Raytheon Technology Corporation, Lockheed Martin Corporation, Elbit Systems et Israel Aerospace Industries, entre autres. Ces acteurs se concentrent principalement sur le développement de partenariats avec les gouvernements et les autorités de défense pour de nouveaux projets.

LISTE DES ENTREPRISES CLÉS PROFILÉES

- Société de technologie Raytheon (NOUS.)

- Société Lockheed Martin(NOUS.)

- Industries aérospatiales israéliennes(NOUS.)

- DroneShield (Australie)

- Détecter Inc (États-Unis)

- Dedrone Holdings Inc.(NOUS.)

- Liteye Systems Inc. (États-Unis)

- Elbit Systèmes Ltée.(Israël)

- SaaB AB (Suède)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025 -Elbit Systems Ltd. a obtenu un contrat d'une valeur d'environ 60 millions de dollars pour fournir ses systèmes aériens sans pilote (C-UAS) multicouches à un membre européen de l'OTAN. L'accord sera exécuté sur une durée de 3 ans. Selon les termes de l'accord, Elbit Systems fournira son système modulaire Counter-UAS ReDrone™.

- décembre 2024 -OpenAI s'est associé à Anduril Industries Inc. pour intégrer sa technologie d'intelligence artificielle dans les systèmes anti-drones du fabricant d'armes, ce qui signifie l'avancée la plus importante du développeur d'IA dans l'industrie de la défense à ce jour.

- Août 2024 -Mahindra Group et Sentrycs Ltd ont conclu un protocole d'accord pour créer et fournir des solutions anti-drones en Inde pour des applications civiles et militaires. L’accord porte sur le transfert de technologie et la production de systèmes de contre-drones à radiofréquence, ce qui s’inscrit dans la lignée de l’initiative Make in India. Le système détectera, suivra, identifiera et traitera de manière autonome les menaces liées aux drones.

- Août 2024 -Big Bang Boom Solutions Private Limited. (BBBS), l’une des start-ups de défense indiennes en pleine expansion, a remporté un contrat important d’une valeur de plus de 22,9 millions de dollars auprès de l’armée de l’air indienne et de l’armée indienne. Cette commande notable, la plus importante dans le cadre de l’initiative Indian Defence Exhibition (IDEX), met en évidence la position de premier plan de BBBS dans l’avancement de la technologie anti-drone de pointe pour le pays.

- juin 2024-Indra, Escribano et TRC ont conclu un accord de partenariat pour proposer une solution de lutte contre les drones (C-UAS) qui répond aux besoins et aux demandes des forces armées espagnoles dans les zones opérationnelles. L'accord prévoit la création d'une coentreprise impliquant Escribano et Indra, avec TRC collaborant avec cette dernière.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des anti-drones fournit une analyse détaillée du marché. Le rapport se concentre sur des aspects clés tels que les entreprises leaders, les technologies anti-drones et les principaux fournisseurs de systèmes anti-drones. Il offre un aperçu des tendances du marché et met en évidence les principaux développements industriels liés au marché. L’utilisation croissante de drones à des fins de terrorisme, de contrebande, d’espionnage et de surveillance non autorisée constitue un facteur majeur. Les gouvernements et les organisations militaires investissent massivement pour protéger les infrastructures critiques, les frontières, les aéroports et les espaces publics. Lemarché des drones commerciauxse développe rapidement, augmentant le besoin de solutions de lutte contre les drones pour répondre aux problèmes de sécurité et de confidentialité. L'intégration de l'IA, de l'apprentissage automatique, de la fusion multicapteurs (radar, RF, optique, acoustique) et du cloud computing améliore la précision de détection et les temps de réponse. Les innovations comprennent des dispositifs de brouillage, des systèmes laser et des mécanismes de capture basés sur les filets. En plus de ce qui précède, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

TCAC |

19,79% de 2026 à 2034 |

|

Segmentation

|

Par méthode

|

|

Par technologie

|

|

|

Par plateforme

|

|

|

Par utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 3,11 milliards de dollars en 2025. Le marché devrait passer de 3,88 milliards de dollars en 2026 à 16,45 milliards de dollars d'ici 2034.

Le marché affichera un TCAC de 19,79 % au cours de la période de prévision.

Le segment de l'interdiction est le segment leader du marché.

Raytheon Technology Corporation, Israel Aerospace Industries, DroneShield, Detect Inc, Dedrone Holdings Inc., Liteye Systems Inc., Elbit Systems Ltd., SaaB AB et Thales Group sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés