Taille du marché de la sécurité contre-spatiale, part, analyse de l'industrie et analyse de la guerre en Russie et en Ukraine, par type (systèmes de contre-espace actifs et systèmes de contre-espace passifs), par système (systèmes physiques cinétiques, systèmes physiques non cinétiques, systèmes de guerre électronique (EW), cybersécurité et protection des réseaux et systèmes de connaissance de la situation spatiale (SSA)) par plate-forme (installations au sol, satellites spatiaux, plates-formes aéroportées et plates-formes navales), par utilisateur final (gouvernemental, militaire et commercia

APERÇUS CLÉS DU MARCHÉ

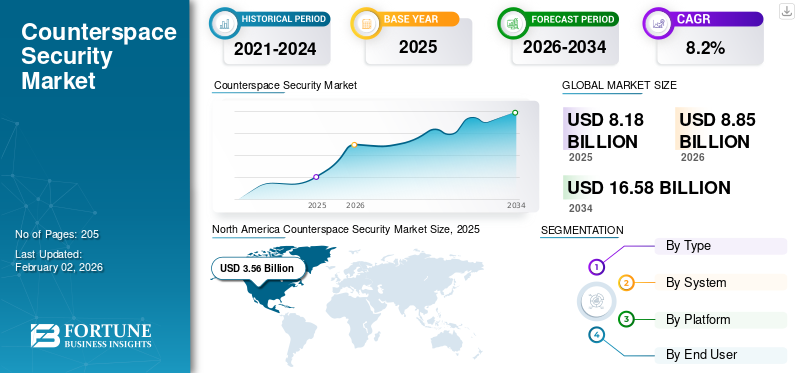

La taille du marché mondial de la sécurité antispatiale était évaluée à 8,18 milliards USD en 2025. Le marché devrait passer de 8,85 milliards USD en 2026 à 16,58 milliards USD d’ici 2034, avec un TCAC de 8,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la sécurité antispatiale avec une part de l’industrie de 3,62 % en 2025.

La sécurité antispatiale fait référence à l'éventail de technologies, de systèmes et de mesures conçus pour protéger les actifs spatiaux tels que les satellites, les stations au sol et les réseaux de communication contre les interférences, les dommages ou la destruction intentionnels. Il englobe à la fois les capacités défensives et offensives, notamment la connaissance de la situation spatiale (SSA), la guerre électronique, la cyberprotection et les systèmes à énergie dirigée ou antisatellites. L’objectif de la sécurité antispatiale est d’assurer la résilience, la continuité et l’avantage stratégique des infrastructures spatiales nationales et commerciales dans des environnements orbitaux de plus en plus contestés.

Les principaux acteurs du marché comprennent Lockheed Martin, Northrop Grumman, Raytheon Technologies, L3Harris Technologies et BAE Systems, qui sont tous des principaux développeurs de systèmes de protection, de surveillance et de guerre électronique par satellite. Thales Group et Airbus Defence & Space sont des acteurs majeurs en Europe, se concentrant sur les réseaux SSA et les systèmes de communication sécurisés par satellite. General Dynamics Mission Systems est activement impliqué dans ce secteur en développant des solutions avancées pour les opérations antispatiales et la connaissance de la situation spatiale des systèmes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA SÉCURITÉ CONTRE-ESPACE

- Taille du marché en 2025 : 8,18 milliards de dollars

- Taille du marché en 2026 : 8,85 milliards de dollars

- Taille du marché prévue pour 2034 : 16,58 milliards de dollars

- TCAC : 8,2 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la sécurité antispatiale avec une part de l’industrie de 3,62 % en 2025.

- Le segment de la guerre électronique acquiert la plus grande part du marché en raison du besoin croissant de domination électromagnétique.

- Le segment de largeur de chaussée couvert dans ce rapport comprend moins de 2,5 mètres, 2,5 à 5 mètres et plus de 5 mètres.

Amérique du Nord

L'Amérique du Nord domine le marché et est évaluée à 3,56 milliards de dollars en 2025.

Europe

Le marché européen est en croissance constante, tiré par la coopération multinationale en matière de défense et l’augmentation du financement des programmes de protection spatiale.

Asie-Pacifique

L’Asie-Pacifique représente le marché régional qui connaît la croissance la plus rapide, propulsé par la militarisation rapide des programmes spatiaux.

NOUS.

Les États-Unis mènent des initiatives antispatiales mondiales grâce à des investissements à grande échelle dans la protection des satellites.

Japon

Le Japon renforce ses capacités de sécurité antispatiale grâce à des investissements dans la connaissance de la situation spatiale, des programmes de résilience des satellites et des collaborations stratégiques visant à protéger les infrastructures spatiales critiques contre les menaces émergentes.

En savoir plus

Impact de la guerre Russie-Ukraine

La guerre entre la Russie et l’Ukraine a eu un impact profond sur le marché, accélérant les investissements mondiaux dans les technologies spatiales de défense, de surveillance et de résilience. Le conflit a démontré la valeur stratégique des réseaux satellitaires pour le renseignement, la navigation et la communication en temps réel avec l’aide de constellations commerciales telles que Starlink pour la connectivité sur le champ de bataille. Cela a poussé les nations à renforcer leur contre-espace etguerre électronique (GE)capacités pour protéger les actifs orbitaux contre le brouillage, l’usurpation d’identité et la cyber-intrusion. Une telle utilisation des technologies antisatellites (ASAT) a accru les inquiétudes quant à la vulnérabilité des infrastructures spatiales, incitant l’OTAN et les pays alliés à renforcer les programmes SSA et de domination du spectre électromagnétique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La militarisation rapide de l’espace entraîne une dépendance stratégique à l’égard des infrastructures spatiales qui alimente la croissance du marché

L’un des principaux moteurs du marché est la militarisation rapide et la dépendance stratégique à l’égard des infrastructures spatiales. Les systèmes modernes de défense, de communication, de navigation et de renseignement s’appuient de plus en plus sur des satellites opérant sur plusieurs orbites, ce qui en fait des actifs critiques mais très vulnérables. La demande du marché est motivée par l’augmentation des menaces qui pèsent sur les actifs spatiaux, la dépendance croissante à l’égard de la technologie satellitaire pour la communication, la navigation et la surveillance, ainsi que par l’augmentation des investissements des gouvernements dans les capacités antispatiales avancées.

L’augmentation des tests antisatellites, des incidents de brouillage électronique et des cyber-intrusions a mis en évidence le besoin urgent de mécanismes de protection robustes. Les gouvernements donnent donc la priorité aux investissements dans le SSA, les réseaux de commandement cyber-résilients et les systèmes de défense non cinétiques pour garantir la continuité opérationnelle dans des environnements contestés. À mesure que la concurrence géopolitique s’intensifie, il existe une demande croissante de capacités SSA et de capacités antispatiales de pointe. En outre, les capacités antispatiales sont intégrées dans les stratégies de défense nationale, générant un financement durable et une innovation technologique sur le marché mondial.

- Par exemple, en octobre 2025, l’armée américaine a révélé lors de la conférence de l’AUSA qu’elle donnerait officiellement la priorité aux capacités antispatiales dans ses demandes de budget pour l’exercice 2027, soulignant ainsi leur importance croissante pour les opérations futures.

RESTRICTIONS DU MARCHÉ

Coûts de développement et d’installation élevés pour limiter l’expansion du marché

Le développement et le déploiement de systèmes anti-spatiaux impliquent des défis financiers et technologiques importants qui constituent un frein majeur à la croissance du marché de la sécurité anti-spatiale. Ces systèmes nécessitent une intégration avancée decapteurs, de propulsion, de guidage, de guerre électronique et de cybersécurité, chacune exigeant des investissements R&D importants et une expertise spécialisée. Le coût de conception, de test et de lancement de plates-formes cinétiques et non cinétiques est souvent élevé, ce qui limite la participation principalement aux grandes puissances de défense et à quelques entités privées de grande capacité. En outre, l’infrastructure de soutien, notamment les centres de commandement au sol, les réseaux de fusion de données et les systèmes SSA, ajoute des niveaux supplémentaires de coûts et de complexité opérationnelle, ce qui entrave l’expansion du marché au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Le rôle croissant de l’espace commercial et de la collaboration du secteur privé dans la défense spatiale offre d’importantes opportunités de marché

Une opportunité majeure pour le marché réside dans le rôle croissant de l’espace commercial et de la collaboration du secteur privé dans la défense spatiale. Avec la prolifération rapide des petits satellites, des méga-constellations et des fournisseurs de lancement privés, les gouvernements s'associent de plus en plus avec des entités commerciales pour améliorer les capacités de surveillance, de cybersécurité et de connaissance de la situation en orbite. Ce changement ouvre de nouvelles voies aux entreprises privées spécialisées dans la surveillance des satellites, les logiciels de guerre électronique et la cyberdéfense pour fournir des technologies critiques traditionnellement réservées aux programmes militaires. L’accent croissant mis sur les partenariats public-privé (PPP) et le développement de technologies à double usage permet des cycles d’innovation plus rapides et des avantages en matière de partage des coûts, présentant des opportunités pour le marché.

TENDANCES DU MARCHÉ DE LA SÉCURITÉ CONTRE-ESPACE

L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les opérations antispatiales est une tendance importante

Une tendance déterminante qui façonne le marché est l’intégration croissante de l’intelligence artificielle (IA) etApprentissage automatique (ML)à travers les systèmes de détection, de réponse et d’aide à la décision. Les opérations antispatiales modernes nécessitent une analyse de données en temps réel provenant de diverses sources (satellites, radars et réseaux de communication), ce qui rend l'automatisation essentielle pour l'identification et la réponse aux menaces. Les algorithmes d'IA et de ML sont de plus en plus utilisés pour prédire les manœuvres hostiles, détecter les interférences de signaux et optimiser l'allocation des ressources dans plusieurs domaines. Ces technologies permettent une connaissance de la situation plus rapide et plus précise et réduisent le recours aux chaînes de commandement manuelles, améliorant ainsi la préparation opérationnelle.

LES DÉFIS DU MARCHÉ

L'ambiguïté des lois spatiales internationales et des cadres de gouvernance constitue un défi pour le marché

L’un des défis les plus urgents du marché est l’absence de réglementations internationales claires et applicables régissant la guerre spatiale et les activités de défense. Les cadres existants, tels que le Traité sur l’espace extra-atmosphérique de 1967, ont été conçus pour l’exploration pacifique et ne répondent pas de manière adéquate aux menaces contre-spatiales modernes telles que les cyberinterférences, le brouillage des satellites ou les tests ASAT cinétiques. Cette ambiguïté juridique crée une incertitude tant pour les gouvernements que pour les entreprises privées opérant dans le domaine spatial de défense, compliquant les décisions en matière de développement technologique, de coopération et de déploiement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

La demande croissante de protection et de dissuasion des actifs spatiaux critiques stimule la croissance active du segment du contre-espace

Sur la base du type, le marché est divisé en systèmes de contre-espace actifs et en systèmes de contre-espace passifs.

Le segment des systèmes antispatiaux actifs est le segment du marché le plus important et celui qui connaît la croissance la plus rapide, stimulé par la demande croissante de protection et de dissuasion contre les menaces contre les actifs spatiaux critiques. Les pays investissent de plus en plus dans des technologies à ascension directe et co-orbitales capables de neutraliser les satellites adverses, reflétant un changement stratégique de la défense passive à la dissuasion active. La militarisation croissante de l’espace, illustrée par la formation de commandements spatiaux et d’agences de défense dédiés, a accéléré les efforts de R&D dans les intercepteurs cinétiques, les armes à énergie dirigée et les satellites manœuvrables.

- Par exemple, en juin 2025, le ministère britannique de la Défense a annoncé un financement de plus de 5,24 milliards de dollars pour les systèmes autonomes et de près de 1,31 milliard de dollars pour les armes à énergie dirigée, y compris le laser DragonFire, dans le cadre de la revue stratégique de la défense de 2025.

Par utilisateur final

L’essor des réseaux de surveillance et de communication par satellite stimule la demande de technologies avancées de guerre électronique

En fonction de l'utilisateur final, le marché est segmenté en systèmes physiques cinétiques, systèmes physiques non cinétiques, systèmes de guerre électronique (GE), cybersécurité et protection des réseaux, etConscience de la situation spatiale (SSA)systèmes.

Le segment de la guerre électronique acquiert la plus grande part du marché en raison du besoin croissant de domination électromagnétique et de communications sécurisées par satellite dans un environnement orbital de plus en plus contesté. Ces systèmes jouent un rôle central dans la détection, le brouillage et l’usurpation des signaux hostiles afin de protéger les actifs nationaux et de perturber les opérations adverses. L’essor des réseaux de surveillance et de communication par satellite a encore amplifié la demande de technologies avancées de guerre électronique capables d’assurer la supériorité de l’information.

- Par exemple, en septembre 2025, Collins Aerospace, une entreprise de RTX, a reçu un contrat de l'OTAN pour fournir son logiciel de planification de guerre électronique et de gestion de combat (EWPBM), conçu pour planifier, diriger, coordonner, synchroniser et évaluer les opérations de guerre électromagnétique.

Le segment de la cybersécurité et de la protection des réseaux est le segment du marché qui connaît la croissance la plus rapide, en raison de la forte augmentation des cyberattaques ciblant les réseaux satellites, les centres de commande et les systèmes de relais de données. Alors que les opérateurs commerciaux et de défense s’appuient sur la connectivité numérique pour le contrôle des satellites et la transmission des données de mission, la sécurisation de ces réseaux est devenue un impératif stratégique. L’interconnectivité croissante entre les systèmes de communication spatiaux, cloud et terrestres a élargi la surface des cybermenaces, obligeant les agences à adopter des architectures de protection intégrées de bout en bout.

- Par exemple, en décembre 2023, TLogos, qui fait partie du groupe TXT, a obtenu un contrat pluriannuel de 8,67 millions de dollars avec l'Agence spatiale européenne (ESA) pour fournir des services de cybersécurité pour le programme d'exploration humaine de l'ESA de 2025 à 2029. Ce contrat soutient des programmes critiques, notamment le programme de sécurité de la Station spatiale internationale et le soutien à la sécurité du programme Gateway.

Par plateforme

La modernisation croissante des infrastructures de radar au sol, de suivi laser et de brouillage soutient la croissance du segment des installations au sol

En fonction de la plate-forme, le marché est segmenté en installations au sol, satellites spatiaux, plates-formes aéroportées et plates-formes navales.

Le segment des installations au sol représente la majorité de la part de marché de la sécurité antispatiale en raison de leur rôle essentiel dans le commandement, le contrôle, la communication et la surveillance des opérations orbitales. Ces systèmes constituent l’épine dorsale de l’architecture mondiale de défense spatiale, permettant une connaissance de la situation, une détection des menaces et une interception des signaux en temps réel. Les pays continuent d’étendre et de moderniser leurs infrastructures de radars au sol, de suivi laser et de brouillage pour protéger les satellites et les réseaux de communication contre les interférences ou les activités hostiles.

- Par exemple, en octobre 2025, Thales a annoncé un prochain contrat pour développer et déployer AURORE, un système radar de surveillance spatiale en orbite basse basé au sol, dans le cadre du programme ARES. Le système AURORE sera le plus grand radar de surveillance d'Europe, capable de surveiller et de suivre en continu plusieurs objets spatiaux, y compris des satellites et des débris, en temps réel.

Le segment des satellites spatiaux est celui qui connaît la croissance la plus rapide du marché, propulsé par l'essor des missions de défense, de surveillance et de connaissance de la situation en orbite. À mesure que les menaces orbitales évoluent, les pays déploient des satellites manœuvrables équipés de charges utiles de contre-mesures électroniques, de capteurs haute résolution et d’algorithmes autonomes de détection des menaces. La prolifération depetit satelliteLes constellations et les plates-formes de défense à double usage permettent des réponses plus rapides et plus flexibles aux conflits spatiaux potentiels, ce qui devrait stimuler la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L’augmentation des investissements gouvernementaux dans les capacités antispatiales avancées, notamment la surveillance, la guerre électronique et l’interception de missiles, stimule la croissance des segments gouvernemental et militaire

En fonction de l’utilisateur final, le marché est segmenté en gouvernement, militaire et commercial.

Le segment gouvernemental et militaire détient la plus grande part du marché, stimulé par le besoin croissant de préparation à la défense nationale, de dissuasion stratégique et de protection des infrastructures spatiales critiques. Les gouvernements du monde entier donnent la priorité aux investissements dans des capacités antispatiales avancées, allant de la surveillance par satellite et de la guerre électronique aux systèmes d'interception basés sur des missiles pour protéger les moyens de communication, de navigation et de reconnaissance.

Le segment commercial est celui qui connaît la croissance la plus rapide du marché, alimenté par l'expansion rapide des constellations de satellites privées, des réseaux de communication spatiaux et des services de données commerciaux. À mesure que les entreprises privées jouent un rôle plus important dans les opérations orbitales, elles sont de plus en plus exposées aux cybermenaces, au brouillage et aux risques de débris, ce qui conduit à l’adoption de technologies avancées de protection contre l’espace.

Perspectives régionales du marché de la sécurité Counterspace

En fonction de la région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Counterspace Security Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord domine le marché et est évaluée à 3,56 milliards de dollars en 2025, soutenue par sa solide infrastructure de défense, ses dépenses élevées en R&D et l'adoption précoce de technologies avancées de défense spatiale. Les États-Unis mènent des initiatives antispatiales mondiales grâce à des investissements à grande échelle dans des programmes de protection des satellites, de guerre électronique et de surveillance spatiale. La présence de grands entrepreneurs de la défense tels que Lockheed Martin, Northrop Grumman, Raytheon Technologies et Boeing renforce le marché nord-américain. Des pays comme les États-Unis investissent dans la connaissance de la situation par satellite et dans les systèmes de guerre électronique spatiaux comme priorité de sécurité nationale.

- Par exemple, en novembre 2025, l’US Space Force a annoncé le déploiement de deux nouveaux systèmes de brouillage au sol, Meadowlands et le terminal modulaire distant (RMT), conçus pour perturber la surveillance par satellite espion chinois et russe, augmentant ainsi le système de contre-communication existant opérationnel à partir de 2020.

Europe

Le marché européen est en croissance constante, tiré par la coopération multinationale en matière de défense et l’augmentation du financement des programmes de protection spatiale. L'Union européenne et ses États membres développent une surveillance conjointe de l'espace etanti-brouillagecadres dans le cadre de la stratégie de défense spatiale de l’UE pour contrer les menaces émergentes. Le marché russe de la sécurité antispatiale se caractérise par des investissements importants et une concentration stratégique sur les technologies visant à protéger les actifs spatiaux et à renforcer les capacités militaires spatiales. Des pays comme le Royaume-Uni, la France et l’Allemagne investissent massivement dans la guerre électronique, le suivi laser, la surveillance spatiale et les systèmes SSA.

- Par exemple, en octobre 2025, le ministère britannique de la Défense et l’Agence spatiale britannique ont annoncé une initiative soutenue par le gouvernement visant à développer une technologie de capteurs avancée visant à détecter et à contrer les attaques laser contre les satellites militaires et civils britanniques. Ce projet, financé à hauteur d'environ 656 197,5 USD, permettra aux satellites d'identifier les signaux laser.

Asie-Pacifique

L’Asie-Pacifique représente le marché régional qui connaît la croissance la plus rapide, propulsée par la militarisation rapide des programmes spatiaux, l’augmentation des budgets de défense et les progrès technologiques. Les principaux pays de la région, comme la Chine, l’Inde et le Japon, développent leurs capacités locales en matière d’armes ASAT, de cyberdéfense et de guerre électronique afin de renforcer leur souveraineté spatiale. Le marché chinois de la sécurité antispatiale est en croissance en raison de l’accent mis par le pays sur les satellites à double usage. De plus, les collaborations de l’Inde en matière de défense spatiale avec les pays alliés et le développement de satellites spatiaux pour améliorer les capacités de défense devraient propulser le marché de la sécurité contre-spatiale en Asie-Pacifique.

- Par exemple, en juillet 2025, l’Inde a annoncé l’accélération du déploiement de 52 satellites de défense dédiés dans le cadre du programme Space Based Surveillance Phase-3 (SBS-3), dont l’achèvement est prévu d’ici 2029, afin d’améliorer le renseignement militaire en temps réel et de protéger ses actifs orbitaux.

l'Amérique latine

Le marché en Amérique latine en est à ses débuts, mais il se développe grâce à des partenariats croissants avec des agences de défense mondiales et des entreprises aérospatiales privées. Des pays comme le Brésil et le Mexique investissent dans des programmes de surveillance par satellite, de cryptage des communications et de modernisation des radars pour améliorerconnaissance de la situationet la sécurité nationale.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique connaît un intérêt croissant pour la sécurité spatiale, motivé par les priorités de sécurité nationale, les programmes d’investissement dans les satellites et les agences spatiales émergentes. Des pays comme les Émirats arabes unis et l’Arabie saoudite augmentent leur financement en faveur des systèmes SSA, de cyberdéfense et de protection des signaux afin de protéger leurs flottes croissantes de satellites de communication et de reconnaissance.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les capacités antispatiales basées sur l'IA, l'intégration de la cyberdéfense et les partenariats spatiaux stratégiques renforcent le positionnement concurrentiel sur le marché

Le marché est modérément consolidé et comprend un groupe sélectionné d'entrepreneurs mondiaux de la défense, d'équipementiers de l'aérospatiale et d'intégrateurs de technologies spécialisés qui dominent à la fois les activités de développement de systèmes et de soutien opérationnel. La concurrence est principalement définie par l'innovation technologique, les capacités de connaissance de la situation orbitale, l'expertise en matière de guerre électronique,cybersécuritél’intégration et les affiliations gouvernementales à la défense.

Les principaux acteurs du marché comprennent Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation (RTX) et L3Harris Technologies, qui possèdent tous de vastes portefeuilles dans les domaines de la protection des satellites, des contre-mesures électroniques et des systèmes de communication cyber-résilients. Ces entreprises tirent parti de contrats de défense de longue date et de collaborations gouvernementales multilatérales pour garantir une demande soutenue d’infrastructures antispatiales et de services de soutien aux missions.

LISTE DES PRINCIPALES ENTREPRISES DE SÉCURITÉ CONTRESPACE PROFILÉES

- BAE Systems plc (Royaume-Uni)

- Société Lockheed Martin(NOUS.)

- L3Harris Technologies, Inc. (États-Unis)

- RTX Corporation (États-Unis)

- Airbus Défense & Espace(Allemagne)

- Leonardo S.p.A. (Italie)

- Rohde & Schwarz GmbH & Co. KG(Allemagne)

- Shoghi Communications (États-Unis)

- Groupe ELT(NOUS.)

- CYSEC SA (Suisse)

- Globals Inc. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :BAE Systems a remporté un contrat de 1,2 milliard de dollars auprès du US Space Systems Command pour concevoir et construire 10 satellites pour le programme « Resilient Missile Warning & Tracking MEO Epoch 2 », y compris la livraison du système au sol.

- Juin 2025 :L3Harris a développé le système Meadowlands, un système de contre-communication (CCS) mobile au sol avancé et livré à l'unité de guerre électromagnétique de l'US Space Force, visant à perturber les communications par satellite de l'adversaire.

- Mai 2025 :Raytheon Technologies Corporation a reçu un contrat de production d'une valeur de 580 millions de dollars de la marine américaine pour le système Next Generation Jammer Mid-Band (NGJ-MB).

- Septembre 2024 :Northrop Grumman a été sélectionné pour poursuivre le développement du Glide Phase Interceptor (GPI), un système de défense antimissile destiné à neutraliser les armes hypersoniques pendant leur phase de glissement, dans le cadre d'une initiative de coproduction américano-japonaise dirigée par l'Agence américaine de défense antimissile.

- Janvier 2024 :Le laboratoire de recherche de l'Air Force et Raytheon, une entreprise de RTX, ont réalisé avec succès un test sur le terrain de trois semaines de l'arme à micro-ondes de haute puissance (HPM) CHIMERA au champ de tir de missiles White Sands, démontrant sa capacité à acquérir, suivre et vaincre plusieurs cibles aéroportées.

COUVERTURE DU RAPPORT

[3OPx8QUQK]

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, système, plate-forme et région |

|

Par Taper |

· Systèmes de contre-espace actifs · Systèmes de contre-espace passifs |

|

Par Système |

· Systèmes physiques cinétiques · Systèmes physiques non cinétiques · Systèmes de guerre électronique (GE) · Cybersécurité et protection des réseaux · Systèmes de connaissance de la situation spatiale (SSA) |

|

Par plateforme |

· Installations au sol · Satellites spatiaux · Plateformes aéroportées · Plateformes navales |

|

Par Utilisateur final |

· Gouvernement et armée · Commercial |

|

Par région |

· Amérique du Nord (par type, par système, par plate-forme et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par type, par système, par plate-forme et pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Russie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type, par système, par plate-forme et pays) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Amérique latine (par type, par système, par plate-forme et pays) o Brésil (par utilisateur final) o Mexique (par utilisateur final) o Reste de l'Amérique latine (par plate-forme) · Moyen-Orient et Afrique (par type, par système, par plate-forme et pays) o EAU (par utilisateur final) o Arabie Saoudite (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 8,18 milliards de dollars en 2025 et devrait atteindre 16,58 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,56 milliards de dollars.

Le marché croît à un TCAC de 8,2 % au cours de la période de prévision du marché de la sécurité antispatiale.

Le segment des systèmes de contre-espace actifs a dominé le marché par type.

Les facteurs clés qui animent le marché sont la croissance du marché et la militarisation rapide de l’espace qui entraîne une dépendance stratégique à l’égard des infrastructures spatiales.

BAE Systems plc (Royaume-Uni), Lockheed Martin Corporation (États-Unis), L3Harris Technologies, Inc. (États-Unis) et RTX Corporation (États-Unis) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés