Taille, part et analyse de l’industrie du marché des systèmes anti-drones pour infrastructures critiques, par déploiement (installation fixe/permanente, déployable/mobile rapidement et monté sur véhicule), par capteur de détection (détection RF/DF, radar, EO/IR, acoustique et fusion multi-capteurs), par couverture (courte portée (0-3 km), moyenne portée (3-10 km), longue portée (10-30 km) et large zone/étendue (30-60 km)), par secteur vertical (énergie et services publics, pétrole et gaz, transports, gouvernement et sécurité publique, défense et autres) et prévisions régionales, 2026-2034

Taille du marché des systèmes anti-drones pour infrastructures critiques et perspectives d’avenir

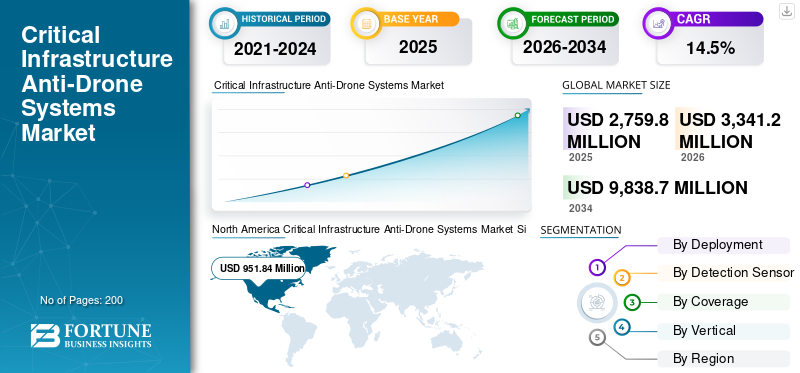

La taille du marché mondial des systèmes anti-drones pour infrastructures critiques était évaluée à 2 759,8 millions de dollars en 2025. Le marché devrait passer de 3 341,2 millions de dollars en 2026 à 9 838,7 millions de dollars d’ici 2034, avec un TCAC de 14,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes anti-drones pour infrastructures critiques avec une part de marché de 34,49 % en 2025.

Le marché des systèmes anti-drones pour infrastructures critiques se concentre sur les technologies protégeant les actifs vitaux tels que les centrales électriques, les aéroports, les raffineries, les ports et les installations gouvernementales contre les drones non autorisés. Ces systèmes utilisent un radar, une détection par radiofréquence, des caméras infrarouges électro-optiques, des capteurs acoustiques et des analyses basées sur l'IA pour l'identification, le suivi et la neutralisation des menaces en temps réel par brouillage, interception cinétique ou cyberprise de contrôle. Poussé par l'augmentation des incursions de drones malveillants à des fins d'espionnage, de contrebande et de sabotage, le secteur connaît une adoption rapide dans la défense parallèlement à une utilisation civile croissante à des fins militaires.villes intelligenteset des événements. Les principaux acteurs intègrent des solutions multicouches mettant l’accent sur les méthodes non cinétiques pour minimiser les risques collatéraux en milieu urbain.

Des acteurs clés, notamment BAE Systems, RTX/Raytheon, Thales, Rheinmetall, Leonardo, Saab, Lockheed Martin, Northrop Grumman, Diehl Defence et Elbit Systems, élargissent leurs portefeuilles C-UAS grâce à la fusion de capteurs, à l'autonomie et à des options de défaite en couches. La croissance est tirée par la demande en infrastructures aéroportuaires, énergétiques et gouvernementales, ainsi que par les contrats récurrents en matière de logiciels, de mises à niveau et de maintien en puissance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES ANTIDRONE POUR INFRASTRUCTURES CRITIQUES

L’adoption rapide de technologies de détection avancées façonne l’évolution du marché

Le marché affiche une forte dynamique en raison de l’augmentation des activités non autorisées de drones à proximité des aéroports, des bases militaires et des sites énergétiques. La modernisation de la défense et les investissements dans la guerre électronique stimulent le déploiement de systèmes aériens sans pilote utilisant des radars, des radiofréquences et des capteurs électro-optiques. L’intelligence artificielle et l’apprentissage automatique améliorent la précision de la détection des menaces et les temps de réponse. La surveillance des villes intelligentes et la sécurité des frontières génèrent des solutions évolutives dans les secteurs de la défense et du civil. Les systèmes multicouches pour les zones urbaines à haut risque améliorent la sécurité de l’espace aérien et la gestion des menaces.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les menaces de sécurité croissantes pesant sur les actifs clés stimulent la croissance du marché

Les incursions fréquentes de drones malveillants dans les aéroports et les bases augmentent la demande d’une protection robuste. Les agences militaires et de défense adoptent de plus en plusanti-dronedes solutions face aux activités illégales, notamment la contrebande et le terrorisme. Les réglementations gouvernementales sur les zones d’exclusion aérienne et la sécurité de l’espace aérien imposent des contre-systèmes. L'intégration de l'IA pour le suivi en temps réel permet de répondre à l'évolution des risques aériens pour les centrales électriques, les raffineries et les ports. Une vigilance accrue contre l’espionnage et le sabotage favorise une mise en œuvre généralisée.

RESTRICTIONS DU MARCHÉ

Des demandes substantielles de capitaux et d’intégration entravent la croissance du marché

Des investissements initiaux élevés pour l’équipement et la maintenance limitent l’adoption par les petites organisations. Une fusion complexe avec les réseaux de sécurité existants nécessite des compétences spécialisées. Les obstacles réglementaires aux technologies d’interférence limitent leur utilisation civile. L’absence de normes mondiales uniformes complique l’approvisionnement et le déploiement. Ces facteurs ralentissent l’expansion dans les contextes autres que celui de la défense.

OPPORTUNITÉS DE MARCHÉ

Expansion dans les secteurs civils et urbains pour créer des opportunités lucratives

Des opportunités émergent dans les applications civiles telles que l’aviation commerciale, les services publics d’énergie et les événements publics nécessitant des garanties de propriété intellectuelle. Les systèmes portables modulaires conviennent aux installations de taille moyenne et aux villes intelligentes émergentes. Les partenariats public-privé favorisent l’adoption des stades, des centres médicaux et des arènes. Les cybersolutions à radiofréquence non cinétique permettent une atténuation sûre sans dommages collatéraux. L’évolution des politiques soutient les outils destinés aux protecteurs étatiques et locaux des cieux des infrastructures.

LES DÉFIS DU MARCHÉ

Contrer les menaces avancées et en essaim pour défier la croissance du marché

Les capacités évolutives des drones, notamment les formations furtives et en essaim, remettent en question les limites de détection actuelles. L'encombrement des signaux urbains déclenche de fausses alarmes, tandis que les systèmes en réseau sont confrontés à des risques de piratage. Distinguer les menaces des opérations autorisées nécessite une technologie agile et adaptable. Les zones denses amplifient les risques de collision dus à des erreurs ou à des dysfonctionnements des opérateurs. L’innovation continue est essentielle pour une défense résiliente de l’espace aérien urbain.

Analyse de segmentation

Par déploiement

Le segment des installations fixes/permanentes va dominer en raison des besoins continus de protection du site

En fonction du déploiement, le marché est segmenté en installation fixe/permanente, rapidement déployable/mobile et montée sur véhicule.

Le segment des installations fixes/permanentes devrait représenter la plus grande part de marché des systèmes anti-drones pour infrastructures critiques. Les installations fixes sont choisies pouraéroports, sous-stations, raffineries et centres de données nécessitant une couverture 24h/24 et 7j/7. Les acheteurs donnent la priorité aux piles multi-capteurs, aux supports renforcés, à l'intégration SOC et à une disponibilité prévisible avec des contrats de maintien à long terme.

Le segment rapidement déployable/mobile devrait augmenter avec un TCAC de 15,3 % au cours de la période de prévision.

Par capteur de détection

Segment de détection RF/DF mené en raison d'un déploiement rapide et d'une valeur de détection à faible coût

Basé sur le capteur de détection, le marché est segmenté en détection RF/DF, radar, EO/IR, acoustique et fusion multi-capteurs.

En 2025, le segment Détection RF/DF dominait le marché mondial. La demande en matière de détection RF/DF reste forte car elle détecte rapidement les drones courants et peut aider à localiser les opérateurs. Il est privilégié pour les architectures en couches, le déploiement rapide et la mise à l’échelle rentable sur de nombreux sites.

Le segment de la fusion multicapteurs devrait croître à un TCAC de 15,9 % au cours de la période de prévision.

Par couverture

Le segment à courte portée (0 à 3 km) dominera en raison des risques d’intrusion périmétrique

En fonction de la couverture, le marché est segmenté en courte portée (0 à 3 km), moyenne portée (3 à 10 km), longue portée (10 à 30 km) et longue portée/étendue (30 à 60 km).

Le segment à courte portée (0-3 km) devrait connaître une part de marché dominante au cours de la période de prévision. Les systèmes à courte portée dominent car la plupart des menaces se produisent à proximité du périmètre. Ils sont plus faciles à autoriser, moins chers à déployer et efficaces pour les installations nécessitant des alertes immédiates, un transfert rapide et des options d’atténuation rapprochées.

Le segment étendu/étendu (30 à 60 km) devrait croître à un TCAC élevé de 15,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par verticale

Le segment de l'énergie et des services publics dominé en raison du risque de panne à conséquences élevées

Sur la base du secteur vertical, le marché est segmenté en énergie et services publics,pétrole et gaz, transports, gouvernement et sécurité publique, défense et autres.

Le segment de l’énergie et des services publics a dominé la part de marché segmentaire. L’énergie et les services publics stimulent la demande, car les drones peuvent perturber les sous-stations, les usines et les nœuds de transmission avec un impact démesuré. Les opérateurs investissent dans une détection fiable, un faible taux de fausses alarmes et une surveillance résiliente liée à la réponse aux incidents.

En outre, le segment des transports devrait croître à un TCAC de 15,3 % au cours de la période d’étude.

Perspectives régionales du marché des systèmes anti-drones pour infrastructures critiques

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Critical Infrastructure Anti-Drone Systems Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, avec une valeur de 777,16 millions de dollars, et a également conservé la part dominante en 2025, avec 951,84 millions de dollars. L’Amérique du Nord intensifie les déploiements de contre-drones fixes et mobiles dans les aéroports, les actifs énergétiques et les installations gouvernementales. Des budgets solides, des boucles de rétroaction opérationnelles rapides et la capacité des intégrateurs accélèrent les mises à niveau vers la fusion de capteurs et la surveillance gérée.

Marché américain des systèmes anti-drones pour infrastructures critiques

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1 051,0 millions de dollars en 2026, ce qui représente environ 14,1 % des ventes mondiales. La demande américaine repose sur les aéroports, les installations fédérales, les infrastructures adjacentes à la défense et les sites énergétiques. Les programmes mettent l'accent sur la détection en couches, la localisation des opérateurs et la surveillance évolutive, avec un fort intérêt pour les logiciels de fusion et un support récurrent.

Europe

L’Europe devrait atteindre 960,7 millions de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La demande européenne est dominée par la protection des aéroports, les nœuds énergétiques critiques et les grands événements publics. Les acheteurs privilégient les options conformes et non cinétiques, les systèmes de commande et de contrôle intégrés et les systèmes interopérables qui peuvent fonctionner selon différentes règles nationales.

Marché britannique des systèmes anti-drones pour infrastructures critiques

La croissance du marché britannique est estimée à environ 152,5 millions de dollars en 2026, ce qui représente un TCAC d'environ 14,2 % sur la période de prévision. La demande du Royaume-Uni se concentre sur les aéroports, les nœuds critiques pour les villes et la protection contre les événements majeurs. Les opérateurs privilégient la fusion de capteurs intégrés, les kits mobiles à réponse rapide et les mesures d'atténuation conformes, de plus en plus liées aux centres d'opérations de sécurité et aux flux de travail de la police.

Marché allemand des systèmes anti-drones pour infrastructures critiques

Le marché allemand devrait atteindre environ 187,8 millions de dollars en 2026. La demande allemande est tirée par les sites industriels, les centres de transport et les infrastructures électriques. Les acheteurs donnent la priorité à une détection haute fiabilité en cas d'encombrement, à une classification précise et à l'intégration avec les systèmes existants.sécuritésystèmes plutôt que des méthodes d’atténuation agressives.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un taux de croissance de 15,1 % au cours de la période de prévision, soit le troisième plus élevé parmi toutes les régions, et devrait atteindre une valorisation de 859,8 millions de dollars d’ici 2026. La demande de l’Asie-Pacifique s’étend dans les aéroports, les ports, les services publics et les zones industrielles. L'adoption est motivée par la densité élevée des sites, l'activité croissante des drones et la modernisation menée par le gouvernement, avec une forte demande pour des déploiements multisites évolutifs.

Marché japonais des systèmes anti-drones pour infrastructures critiques

La part de marché du Japon est estimée à environ 157,6 millions de dollars en 2026, ce qui représente environ 15,7 % du TCAC au cours de la période de prévision. La demande japonaise est façonnée par le risque de perturbation des aéroports, les environnements urbains denses et les contrôles opérationnels stricts. La priorité est accordée à la précision de la détection, au faible nombre de fausses alarmes et à l'intégration transparente dans les centres de commande de sécurité.

Marché chinois des systèmes anti-drones pour infrastructures critiques

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 306,7 millions de dollars en 2026. La demande chinoise est alimentée par les aéroports, les ports, les services publics et les parcs industriels à grande échelle. Les achats privilégient les systèmes en réseau, multi-sites et les capacités de production élevées, avec une itération rapide vers l'automatisation et l'autonomie.

Marché indien des systèmes anti-drones pour infrastructures critiques

Le marché indien en 2026 est estimé à environ 117,4 millions de dollars. La demande indienne s’accélère en ce qui concerne les installations militaires, les aéroports et les infrastructures stratégiques. Les acheteurs préfèrent les systèmes autonomes en couches et les cycles de déploiement plus rapides, avec un développement et une intégration nationaux croissants pour répondre à l’échelle et à l’urgence.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Ces régions devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre une valorisation de 250,5 millions de dollars et 119,4 millions de dollars chacun en 2026. La demande du reste du monde se concentre sur des actifs de grande valeur tels que le pétrole et le gaz, les ports, les zones VIP et les sites électriques. Les acheteurs souhaitent un déploiement rapide, des systèmes robustes et des modèles axés sur les services où les compétences d'intégration locale sont limitées.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs clés doivent se concentrer sur la R&D pour renforcer leur position sur le marché

Les principaux acteurs du marché des systèmes anti-drones pour infrastructures critiques réalisent des investissements substantiels en recherche et développement pour élargir leurs portefeuilles de produits, ce qui devrait soutenir la croissance du marché. Les entreprises poursuivent également une série d'initiatives stratégiques pour renforcer leur présence sur le marché, notamment des lancements de produits, des contrats, des fusions et acquisitions, des investissements accrus et des partenariats avec d'autres organisations. Pour rester compétitifs sur un marché en croissance et de plus en plus exigeant, les acteurs du secteur anti-drone des infrastructures critiques doivent proposer des solutions rentables. L’une des principales stratégies adoptées par les fabricants est la production locale, qui contribue à réduire les coûts opérationnels, à améliorer la valeur client et à renforcer leur position sur le marché. Ces dernières années, le secteur anti-drone a apporté des avantages majeurs à l’industrie de défense.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES ANTIDRONE D'INFRASTRUCTURES CRITIQUES PROFILÉES

- Systèmes BAE(ROYAUME-UNI.)

- Défense Diehl(Allemagne)

- RTX/Raytheon(NOUS.)

- Groupe Thalès(France)

- Rheinmetall(Allemagne)

- Léonard(Italie)

- Saab (Suède)

- Lockheed-Martin(NOUS.)

- Northrop Grumman (États-Unis)

- Systèmes Elbit(Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Sigma Advanced Systems a signé un partenariat stratégique à long terme avec Indrajaal Drone Defence, dans le cadre duquel Sigma fournira des radars etguerre électroniquesous-systèmes qui seront intégrés aux solutions anti-drones d’Indrajaal.

- Janvier2026 :Le ministère indien de la Défense a attribué à Indrajaal (Hyderabad) un contrat de 11 millions de dollars pour la fourniture de systèmes anti-drones autonomes multicouches destinés à sécuriser certains sites de l’armée et de la marine indiennes.

- Décembre 2025 :DroneShield a remporté une commande de 8,2 millions de dollars passée via un revendeur régional pour fournir des équipements de lutte contre les drones et des services de support à un client militaire occidental, notamment des systèmes portables, des accessoires, des kits de pièces de rechange et des mises à jour logicielles continues.

- Juin 2025 :Ondas Holdings a annoncé un partenariat stratégique entre sa filiale American Robotics et Mistral Inc. pour collaborer sur les efforts de développement commercial et de passation de contrats de défense liés aux drones autonomes et aux solutions industrielles sans fil.

- Avril 2022 :Amentum a reçu un contrat de cinq ans de la direction S&T du DHS, d'une valeur pouvant aller jusqu'à 260 millions de dollars, pour développer et mettre en œuvre des capacités et des prototypes de systèmes anti-sans pilote émergents, attribué dans le cadre du véhicule contractuel à plusieurs attributions du DoD IAC.

COUVERTURE DU RAPPORT

Ce rapport d’étude de marché sur les systèmes anti-drones sur les infrastructures critiques propose une analyse détaillée des tendances émergentes et des technologies rapidement adoptées dans l’industrie dans les régions clés. Le rapport décrit les principaux moteurs de la croissance du marché et les défis de l’expansion, offrant un aperçu détaillé du paysage de l’industrie. L'étude met en évidence les avancées récentes visant à améliorer la compréhension du secteur et à aider les parties prenantes à prendre des décisions éclairées.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,5 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par déploiement, par capteur de détection, par couverture, par vertical et région |

| Par déploiement |

|

| Par capteur de détection |

|

| Par couverture |

|

| Par verticale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2 759,8 millions de dollars en 2025 et devrait atteindre 9 838,7 millions de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 951,84 millions de dollars.

Le marché devrait afficher un TCAC de 14,5 % au cours de la période de prévision.

Le segment des installations fixes/permanentes devrait dominer le marché.

Menaces de sécurité croissantes sur les actifs clés pour stimuler la croissance du marché.

BAE Systems (Royaume-Uni), Diehl Defence (Allemagne), RTX/Raytheon (États-Unis), Thales Group (France), Rheinmetall (Allemagne) et Leonardo (Italie) sont quelques acteurs majeurs sur le marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés