Taille, part et analyse de l’industrie du maillage de cybersécurité, par composant (solutions et services), par déploiement (cloud et sur site) par type d’entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par couche (analyse et intelligence de sécurité, tissu d’identité distribué, gestion consolidée des politiques et de la posture et tableaux de bord consolidés), par industrie (BFSI, vente au détail et commerce électronique, soins de santé, informatique et télécommunications, gouvernement et défense, fabrication et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

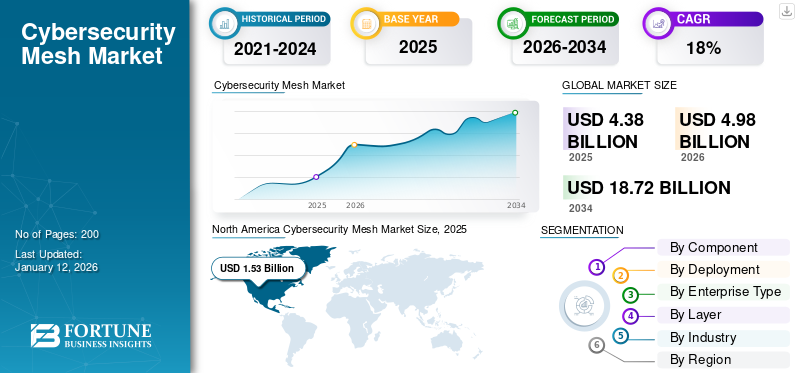

La taille du marché mondial du maillage de cybersécurité était évaluée à 4,38 milliards USD en 2025. Le marché devrait passer de 4,98 milliards USD en 2026 à 18,72 milliards USD d’ici 2034, avec un TCAC de 18 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du maillage de cybersécurité avec une part de marché de 35 % en 2025.

Le maillage de cybersécurité désigne une sorte d’architecture de sécurité flexible et disparate conçue pour protéger les actifs numériques dans des environnements informatiques complexes et décentralisés. Les organisations utilisent ce système pour appliquer des politiques de sécurité centrées sur l'identité de manière uniforme sur n'importe quel emplacement, en prenant en charge le paradigme d'infrastructure critique de cloud hybride, multi-cloud ou Edge Computing. Le marché connaît une croissance rapide, en raison de l'augmentationcybersécuritémenaces, l'adoption de modèles Zero Trust et la nécessité d'une détection et d'une réponse adaptatives aux menaces en temps réel.

Les principaux acteurs dominant ce marché sont IBM, Palo Alto Networks, Cisco Systems, Fortinet, Forcepoint et F5. Leur leadership est soutenu par de vastes portefeuilles, une innovation continue, des partenariats stratégiques et une présence mondiale croissante. Ces entreprises se concentrent sur la fourniture de plates-formes de sécurité intégrées qui combinent la veille sur les menaces, la protection des points finaux et la gestion des identités pour répondre efficacement aux cyber-risques en constante évolution.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DU MAILLE DE CYBERSÉCURITÉ

- Taille du marché en 2025 : 4,38 milliards de dollars

- Taille du marché en 2026 : 4,98 milliards de dollars

- Taille du marché prévue pour 2034 : 18,72 milliards de dollars

- TCAC : 18,0 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du maillage de cybersécurité avec une part de 35,0 % en 2025.

- Le segment des services devrait croître à un TCAC de 19,70 % au cours de la période de prévision.

- Le segment du déploiement cloud devrait représenter 64,32 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord a généré 1,53 milliard de dollars en 2025 et devrait atteindre 1,72 milliard de dollars en 2026, soutenue par une adoption avancée de la cybersécurité, une infrastructure numérique solide et des réglementations strictes en matière de protection des données.

Europe

L’Europe représentait 1,43 milliard de dollars en 2025 et devrait atteindre 1,66 milliard de dollars en 2026, grâce à l’adoption croissante des architectures Zero Trust et à la migration croissante vers le cloud.

Asie-Pacifique

L’Asie-Pacifique a enregistré 0,91 milliard de dollars en 2025 et devrait atteindre 1,05 milliard de dollars en 2026, alimentée par l’augmentation des investissements dans la cybersécurité et l’accélération des initiatives de transformation numérique.

NOUS.

Le marché devrait atteindre 1,42 milliard de dollars en 2025, soutenu par d’importantes dépenses des entreprises en matière de cybersécurité et par l’adoption généralisée de cadres de sécurité avancés.

Japon

Le marché devrait atteindre 0,28 milliard de dollars d’ici 2026, grâce à l’adoption croissante du cloud, à la sensibilisation croissante aux cybermenaces et aux investissements dans une infrastructure de sécurité résiliente.

En savoir plus

IMPACT DE L'IA

La mise en œuvre de l'IA aide l'organisation à protéger les données avec flexibilité et précision

IAjoue un rôle central dans la refonte du marché du maillage de cybersécurité en permettant des cadres de sécurité intelligents, adaptatifs et efficaces. Il améliore la détection des menaces, automatise les réponses et prend en charge la prise de décision en temps réel, pour gérer les environnements informatiques complexes et distribués d’aujourd’hui.

- DansFévrier 2025,OpenText a lancé Core Threat Detection and Response, une solution de cybersécurité basée sur l'IA sur Microsoft Azure. Il s'intègre à Microsoft Defender, Entra ID et Security Copilot pour détecter et répondre rapidement aux menaces. La plateforme utilise l'IA adaptative pour lutter contre les menaces internes et externes, aidant ainsi les organisations à améliorer la sécurité sans remanier les systèmes existants.

Alors que les organisations évoluent vers le Zero Trust et les infrastructures basées sur le cloud, le maillage de cybersécurité basé sur l'IA offre la flexibilité et la précision nécessaires pour protéger divers actifs numériques. Même si les coûts élevés, les défis d’intégration et la pénurie de talents restent des obstacles, le besoin croissant de solutions de sécurité plus intelligentes continue de croître.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des menaces de cybersécurité stimule la demande de maillage de cybersécurité parmi les grandes entreprises

Le nombre et la complexité des cybermenaces continuent d’augmenter à un rythme sans précédent, et la sécurité traditionnelle n’a pas réussi à suivre le rythme. À mesure que le nombre d’appareils et l’utilisation du cloud continuent d’augmenter, il existe de plus en plus de points d’attaque ou de points potentiellement vulnérables.

- Selon Viking Cloud, d’ici 2025, la cybercriminalité devrait coûter aux entreprises jusqu’à 10 500 milliards de dollars, avec des pertes potentielles pouvant atteindre 15 630 milliards de dollars d’ici 2029.

Le maillage de cybersécurité améliore la sécurité traditionnelle en offrant une défense flexible, cohérente et coordonnée pour aider les organisations à mieux détecter et mieux répondre aux cybermenaces en évolution. Il permet aux contrôles de sécurité de s'appuyer les uns sur les autres dans tous les environnements de sécurité, réduisant ainsi les failles de sécurité et offrant une couverture plus complète dans l'ensemble de l'organisation.

RESTRICTIONS DU MARCHÉ

L'absence de protocole ou de cadre standard peut limiter l'adoption d'outils de sécurité

L'un des problèmes majeurs liés à l'adoption d'architectures maillées de cybersécurité réside dans le nombre de systèmes disponibles, notamment les services cloud et les environnements sur site.IdOles appareils et les anciennes infrastructures existantes.

- Selon une étude récente de Palo Alto Networks, près de 64 % des organisations britanniques déclarent que la complexité des technologies et une mauvaise interopérabilité constituent les principaux obstacles au renforcement de leur posture de sécurité.

Toutes les entreprises utilisent des technologies différentes, ce qui rend l'interface difficile. L'absence de protocoles ou de cadres standard entre les outils de sécurité des différents fournisseurs aggrave le problème. Le manque d'interopérabilité cohérente entraîne une visibilité limitée et les silos de données diminuent globalement l'efficacité de la sécurité.

OPPORTUNITÉS DE MARCHÉ

La protection uniforme de Cybersecurity Mesh amplifie son adoption dans tous les secteurs

L’expansion des réglementations sur la protection des données dans le monde entier conduit les organisations à renforcer leurs stratégies de sécurité et à adopter des cadres plus holistiques. Le maillage de cybersécurité offre une perspective consolidée qui garantit une protection uniforme dans tous les environnements, du sur site au cloud en passant par les sites distants.

Ses capacités de détection et de réponse en temps réel aux menaces permettent aux organisations de réagir rapidement aux risques et de maintenir leur conformité, réduisant ainsi les risques de violations de données et de sanctions. Le maillage de cybersécurité devient de plus en plus une solution importante pour répondre aux exigences réglementaires de conformité tout en permettant des initiatives commerciales flexibles.

LES DÉFIS DU MARCHÉ

La résistance au changement organisationnel en raison d’avantages peu clairs peut entraver la croissance du marché

La transition vers un modèle maillé de cybersécurité nécessite plus que de simples changements technologiques ; cela exige un changement de mentalité et de culture organisationnelle. Cela implique l’adoption des principes Zero Trust axés sur une vérification continue et un contrôle d’accès strict, ce qui peut s’avérer peu familier et difficile pour beaucoup. Les parties prenantes, y compris les équipes de direction et de sécurité, peuvent résister en raison de préoccupations liées à la complexité, aux perturbations ou aux avantages flous.

TENDANCES DU MARCHÉ DU MAILLE DE CYBERSÉCURITÉ

L’essor des modèles de sécurité Zero Trust deviendra une tendance clé du marché

La montée en puissance des modèles de sécurité Zero Trust stimule l’adoption du maillage de cybersécurité en permettant une sécurité décentralisée basée sur l’identité dans les environnements hybrides et cloud natifs. À mesure que les organisations évoluent vers des stratégies axées sur le cloud et des infrastructures informatiques complexes, les défenses traditionnelles basées sur le périmètre ne suffisent plus.

- Selon IBM, 41 % des organisations ont déjà déployé une architecture Zero Trust.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

Le segment des solutions domine avec des capacités avancées de détection et de réponse aux menaces

En termes de composants, le marché est classé en solutions et services.

Le segment des solutions était en tête du marché avec une part de marché de 68,76 % en 2026. Cela est dû au fait que les organisations donnent la priorité aux investissements dans des outils de sécurité complets qui assurent la détection des menaces, le contrôle d'accès et l'application des politiques. La demande de solutions de cybersécurité intégrées et efficaces continue de stimuler la croissance du marché du maillage de cybersécurité. De plus, la complexité croissante des cybermenaces pousse les entreprises à adopter des offres de solutions avancées capables d'offrir une protection en temps réel et des capacités de réponse automatisées.

Le segment des services devrait croître à un TCAC de 19,70 % au cours de la période de prévision.

Par déploiement

La prédominance du déploiement du cloud alimente la croissance du marché

En fonction du déploiement, le marché est segmenté en cloud et sur site.

LenuageLe segment devrait dominer le marché avec une part de64,32%en 2026. Par déploiement, le segment cloud détenait une part de 63,20 % en 2025, alors que de plus en plus d'organisations adoptent des stratégies axées sur le cloud et ont besoin de solutions de sécurité adaptatives capables de protéger efficacement les infrastructures dynamiques et hybrides. De plus, la récente mise à niveau des produits par les entreprises technologiques soutient également cette tendance.

- Dansmai 2025,L'offre gratuite de Tigera pour Calico Cloud a renforcé la sécurité de Kubernetes en améliorant la visibilité, le contrôle des politiques et la microsegmentation, qui sont des éléments essentiels d'un maillage de cybersécurité. Il fournit des informations sur le trafic en temps réel et une communication inter-cluster sécurisée avec WireGuard, permettant une protection plus adaptative et intégrée entre les charges de travail sans frais supplémentaires.

Le segment du cloud devrait prospérer avec un taux de croissance de 20,40 % sur la période de prévision.

Par couche

La couche d’analyse de sécurité et de renseignement domine le marché en raison de l’augmentation des cyberattaques

En fonction de la couche, le marché est segmenté enanalyse de sécuritéet intelligence, structure d'identité distribuée, gestion consolidée des politiques et de la posture et tableaux de bord consolidés.

En 2024, l’analyse et le renseignement de sécurité détenaient la part majoritaire du marché. Cette couche est cruciale pour détecter, analyser et répondre aux menaces en temps réel, permettant ainsi aux organisations d'obtenir des informations plus approfondies sur les événements de sécurité. Le volume et la sophistication croissants des cyberattaques stimulent la demande d’outils avancés d’analyse et de renseignement, faisant de cette couche un domaine d’intervention clé pour renforcer la posture globale de cybersécurité. En outre, le segment devrait détenir une part de 29,6 % en 2025.

En outre, le tissu d’identité distribué devrait croître à un TCAC de 22,40 % au cours de la période d’étude.

Par type d'entreprise

Les grandes entreprises propulsent le marché grâce à une adoption et un investissement accélérés

En fonction du type d’entreprise, le marché est segmenté en grandes entreprises et petites et moyennes entreprises.

En 2024, les grandes entreprises détenaient la majeure partie du marché en raison de leur besoin accru de cadres de sécurité robustes et évolutifs pour protéger des environnements informatiques étendus et complexes.Le segment des grandes entreprises devrait dominer le marché, avec une contribution mondiale de 72,39 % en 2026.Les grandes organisations disposent souvent de davantage de ressources pour investir dans des solutions avancées de cybersécurité et donner la priorité à une protection complète contre les menaces sophistiquées.

En outre, les PME devraient croître à un TCAC de 19,80 % au cours de la période d'étude.

Par industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La forte demande de maillage de cybersécurité au sein de BFSI a contribué à la croissance segmentaire

Sur la base de l’industrie, le marché est classé en BFSI, vente au détail et commerce électronique, soins de santé, informatique et télécommunications, gouvernement et défense, fabrication et autres.

Le secteur de la banque, des services financiers et des assurances (BFSI) détient la plus grande part de marché du maillage de cybersécurité en raison de la grande vulnérabilité du secteur aux cybermenaces et des exigences réglementaires strictes en matière de protection des données.

- Selon l'Hindu, l'étude économique 2024-25 a souligné que les banques sont les plus touchées par les incidents de cybersécurité, avec près de 20 % de toutes les cyberattaques signalées ciblant les institutions financières.

Perspectives régionales du marché du maillage de cybersécurité

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Cybersecurity Mesh Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a enregistré une taille de marché de 1,53 milliard USD en 2025, soit 35,00 % de la part de marché mondiale, et devrait atteindre 1,72 milliard USD en 2026. Les facteurs favorisant la domination de la région comprennent l’adoption massive de cadres de cybersécurité avancés, la présence d’acteurs clés du marché, l’augmentation des investissements dans l’infrastructure numérique et des exigences réglementaires strictes visant à améliorer la protection des données. En 2025, le marché américain devrait atteindre 1,42 milliard de dollars.

Europe et Asie-Pacifique

L’Europe et l’Asie-Pacifique devraient connaître une croissance notable dans les années à venir. En 2025, l'Europe représentait 1,43 milliard de dollars, soit 32,70 % du marché mondial, et devrait atteindre 1,66 milliard de dollars en 2026. Cela est principalement dû à l'adoption croissante des architectures Zero Trust, en croissance. migration vers le cloud, et une prise de conscience croissante de la résilience en matière de cybersécurité, conduisant à une forte demande de solutions de sécurité maillée. Forts de ces facteurs, le Royaume-Uni prévoit d'enregistrer une valorisation de 0,43 milliard de dollars, l'Allemagne de 0,36 milliard de dollars en 2026 et la France de 0,24 milliard de dollars en 2025. Après l'Europe, le marché de l'Asie-Pacifique a généré 0,91 milliard de dollars en 2025, ce qui représente 20,60 % du paysage du marché mondial, et devrait atteindre 1,05 milliard de dollars en 2026 et assurer la position de troisième plus grande région. On estime que l’Inde et la Chine atteindront respectivement 0,15 milliard de dollars et 0,42 milliard de dollars en 2026. Le marché japonais devrait atteindre 0,28 milliard de dollars d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, l’Amérique latine, le Moyen-Orient et l’Afrique connaîtraient une croissance modérée. En 2025, l'Amérique latine détenait 2,80 % du marché mondial, atteignant une valorisation de 0,12 milliard de dollars, et devrait atteindre 0,13 milliard de dollars en 2026. Les initiatives croissantes de transformation numérique, l'augmentation des incidents de cyberattaques et l'attention croissante du gouvernement sur les cadres de cybersécurité devraient stimuler la demande dans ces régions. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,09 milliard de dollars en 2025. Le Moyen-Orient et l’Afrique représentaient 0,38 milliard de dollars en 2025, soit 8,70 % de la part de marché mondiale, et devraient atteindre 0,42 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits avec un solide réseau de distribution renforce la position de leader des acteurs clés

Une large gamme d'offres de produits combinée à de solides réseaux de distribution mondiaux ont aidé des entreprises clés à maintenir leur position de leader. Le marché présente une structure semi-consolidée, avec plusieurs acteurs majeurs aux côtés de nombreuses petites entreprises qui stimulent l'innovation et l'expansion.

IBM, Palo Alto Networks, Forcepoint, Cisco Systems, Fortinet et F5 font partie des entreprises dominantes dans ce domaine. Ces acteurs se distinguent par des solutions complètes intégrant des capacités avancées de détection des menaces, de gestion des identités et de réponse automatisée. Leur portée mondiale, leurs vastes écosystèmes de partenaires et leurs investissements continus dans la recherche et le développement leur permettent de fournir des cadres de sécurité évolutifs et adaptatifs à un ensemble diversifié d'industries.

LISTE DES PRINCIPALES ENTREPRISES DE MAILLE DE CYBERSÉCURITÉ ÉTUDIÉES

- IBM Corporation (États-Unis)

- Palo Alto Networks (États-Unis)

- Forcepoint (États-Unis)

- Microsoft (États-Unis)

- Check Point Software Technologies Ltd (Israël)

- Cisco Systems, Inc.(NOUS.)

- Fortinet, Inc.(NOUS.)

- Appgate (États-Unis)

- Sophos Ltd (Royaume-Uni)

- Mur sonique(NOUS.)

- Aryaka Networks, Inc. (États-Unis)

- F5, Inc.(NOUS.)

- Sécurité maillée, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Bitdefender a accepté d'acquérir Mesh Security, un fournisseur de solutions avancées de sécurité de messagerie. Cette acquisition améliorera les plateformes GravityZone XDR et MDR de Bitdefender, renforçant ainsi la protection contre le phishing, le BEC et d'autres menaces par courrier électronique. L’approche à double couche adaptée aux MSP de Mesh combine des passerelles de messagerie sécurisées et une défense au niveau des boîtes aux lettres, offrant une protection évolutive et efficace contre les menaces.

- Mai 2025 :Naoris Protocol, une plateforme maillée de cybersécurité décentralisée, a levé 3 millions de dollars lors d'un cycle de financement stratégique dirigé par Mason Labs, avec le soutien du groupe Frekaz, Level One Robotics et Tradecraft Capital. Le cycle sursouscrit fait suite à six mois de due diligence technique et signale un fort intérêt institutionnel pour la sécurité blockchain à résistance quantique.

- Avril 2025 :Fenix24, une société de reprise après sinistre après sinistre, a acquis appNovi pour renforcer sa plateforme de réponse aux incidents Argos99 avec une architecture maillée de cybersécurité (CSMA). Cela fait suite à son acquisition antérieure de vArmour, améliorant la cartographie de la surface d’attaque, la visibilité des actifs et garantissant la résilience opérationnelle.

- Décembre 2024 :Axiad a lancé Axiad Mesh, la première solution de gestion des risques d'identité au monde, conçue pour unifier les sources d'identité et détecter, quantifier et remédier automatiquement aux risques d'identité dans les entreprises. Grâce à l'apprentissage automatique, Axiad Mesh offre une visibilité sur les menaces d'identité, attribue des scores de risque et s'intègre à des outils tels que Microsoft Entra ID et CrowdStrike.

- Novembre 2024 :Mesh Security a lancé Mesh CSMA 1.0, une plate-forme CSMA (Cybersecurity Mesh Architecture) conçue pour les entreprises modernes axées sur le cloud. La plateforme unifie les outils, les données et l'infrastructure de sécurité dans un système de défense autonome, offrant une détection des menaces en temps réel, des analyses prédictives et une correction automatisée des risques.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 18 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant · Solutions · Services |

|

Par déploiement · Nuage · Sur site |

|

|

Par type d'entreprise · Petites et moyennes entreprises (PME) · Grandes entreprises |

|

|

Par couche · Analyses et renseignements sur la sécurité · Tissu d'identité distribué · Gestion consolidée des politiques et des postures · Tableaux de bord consolidés |

|

|

Par industrie · BFSI · Vente au détail et commerce électronique · Santé · Informatique et télécommunications · Gouvernement et défense · Fabrication · Autres (énergie et services publics, etc.) |

|

|

Par géographie · Amérique du Nord (par composant, déploiement, type d'entreprise, couche, secteur d'activité et pays) o États-Unis o Canada o Mexique · Europe (par composant, déploiement, type d'entreprise, couche, secteur d'activité et pays) o Royaume-Uni o Allemagne o France o Italie o Espagne o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par composant, déploiement, type d'entreprise, couche, secteur d'activité et pays) o Chine o Inde o Japon o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Moyen-Orient et Afrique (par composant, déploiement, type d'entreprise, couche, secteur d'activité et pays) o Turquie o Israël o CCG o Afrique du Nord o Afrique du Sud o Reste de la MEA · Amérique du Sud (par composant, déploiement, type d'entreprise, couche, secteur d'activité et pays) o Brésil o Argentine · Reste de l'Amérique du Sud |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,98 milliards de dollars en 2025 et devrait atteindre 18,72 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,53 milliard de dollars.

Le marché devrait afficher un TCAC de 18 % au cours de la période de prévision 2026-2034.

Le segment BFSI domine le marché par secteur.

Les menaces croissantes en matière de cybersécurité sont un facteur crucial pour la croissance du marché.

IBM Corporation, Palo Alto Networks, Forcepoint et Fortinet comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2026 en détenant la plus grande part.

Le segment des soins de santé devrait croître avec le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés