Taille du marché de la disposition des actifs informatiques des centres de données, part et analyse de l'industrie, par type d'actif (serveurs, périphériques de réseau, périphériques de stockage, équipement informatique de bout en bout et autres), par service (revente/remarketing, recyclage, services de désinfection et de destruction des données, récupération de la valeur des actifs informatiques et autres), par secteur vertical (informatique et télécommunications, BFSI, soins de santé, gouvernement et défense, éducation, médias et divertissement et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

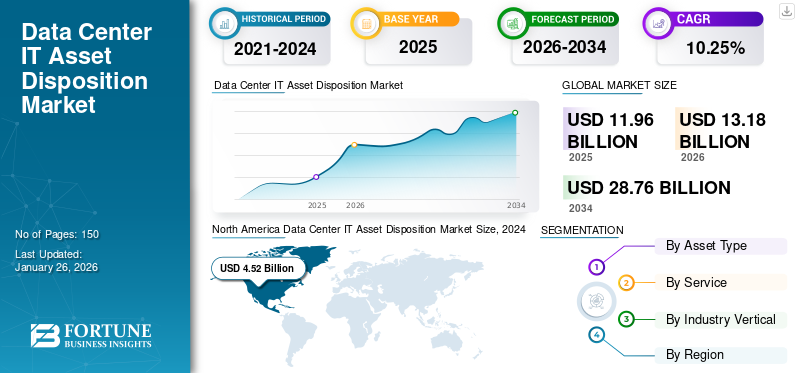

La taille du marché mondial de la disposition des actifs informatiques des centres de données était évaluée à 11,96 milliards USD en 2025 et devrait passer de 13,18 milliards USD en 2026 à 28,76 milliards USD d’ici 2034, avec un TCAC de 10,25 % au cours de la période de prévision. L'Amérique du Nord dominait le marché avec une part de 41,35 % en 2024.

La disposition des actifs informatiques du centre de données définit la progression du retrait et du déclassement systématique des actifs informatiques de l'environnement réel et la garantie qu'ils sont éliminés d'une manière sûre et écologiquement responsable. Les actifs informatiques déchargés sont revendus pour lecentre de données, recyclés ou redéployés vers un autre service appartenant à l'entreprise.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA DISPOSITION D’ACTIFS INFORMATIQUES DES CENTRES DE DONNÉES

- Taille du marché en 2025 : 11,96 milliards de dollars

- Taille du marché en 2026 : 13,18 milliards de dollars

- Taille du marché prévue pour 2034 : 28,76 milliards de dollars

- TCAC : 10,25 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la disposition des actifs informatiques des centres de données avec une part de 41,35 % en 2024.

- Le segment des serveurs détenait la plus grande part de marché en 2024.

- Le segment de la revente/remarketing a dominé le marché en 2024.

Amérique du Nord

L'Amérique du Nord est restée le principal marché régional, soutenu par de solides investissements dans l'infrastructure des centres de données.

Europe

L’Europe devrait connaître une croissance considérable, tirée par l’expansion de la capacité des centres de données et le développement des infrastructures.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

NOUS.

Les initiatives croissantes en matière de développement durable et les investissements croissants dans les centres de données continuent de soutenir l’expansion du marché.

Japon

Les investissements croissants dans l’infrastructure des centres de données et les initiatives de transformation numérique stimulent la croissance du marché.

En savoir plus

Impact de l'IA générative

Intérêt croissant pour GenAI pour créer diverses nouvelles perspectives pour la disposition des actifs informatiques des centres de données

L'intérêt croissant pourIA générativea provoqué une course aux armements pour faire progresser la technologie, qui nécessite plusieurs centres de données à haute densité ainsi que des quantités plus élevées d’électricité pour les alimenter. Du côté de la demande de centres de données, les grands fournisseurs de cloud « hyperscale » et d'autres entreprises développent de grands modèles de langage (LLM) maîtrisant le traitement du langage naturel. Ces modèles doivent être formés sur d’énormes quantités d’informations à l’aide de processeurs gourmands en énergie. Du côté de l’offre, les opérateurs de centres de données, les sociétés de cloud computing à grande échelle et les gestionnaires d’actifs investissent d’énormes sommes d’argent pour développer de nouveaux centres de données de grande capacité. Ainsi, l’utilisation croissante de l’IA générative entraîne le développement de centres de données aux capacités plus élevées. Par exemple,

- Selon les estimations de Goldman Sachs Research, la consommation électrique du centre de données mondial dépasse 55 gigawatts (GW). Il comprendinformatique en nuageopérations de travail (54 %), charges de travail traditionnelles pour les fonctions commerciales habituelles telles que l'IA (14 %) et la messagerie électronique ou le stockage (32 %).

Le centre de données axé sur l’IA est une classe d’infrastructure émergente. Bien que très peu existent jusqu'à présent, ils sont développés pour les propriétés distinctives des opérations de travail de l'IA : des racks à densité de puissance plus élevée, des besoins en énergie totale élevés et du matériel supplémentaire (tel que le refroidissement liquide). Les hyperscalers ou les grossistes en sont généralement propriétaires.

Ainsi, l’augmentation des progrès technologiques augmente la nécessité de développer des centres de données et de disposer correctement de leurs actifs dans divers secteurs, créant ainsi de nombreuses opportunités de marché.

Impact des tarifs réciproques

L’introduction de nouveaux tarifs présentés par l’administration américaine pourrait faire augmenter les prix des technologies, perturber les chaînes d’approvisionnement et diminuer les dépenses informatiques mondiales en 2025. Ces tarifs auraient non seulement un impact inflationniste direct sur les prix des technologies aux États-Unis, mais les inquiétudes croissantes concernant un arrêt économique plus large pourraient conduire à un affaiblissement des investissements des consommateurs et des entreprises du monde entier.

Certains fournisseurs de matériel et d’appareils pourraient chercher à atténuer l’impact, mais les clients américains subiraient rapidement l’impact d’une hausse des prix. Des stocks moindres et des cycles de fabrication plus rapides signifient que des hausses de prix arriveront rapidement. La nature plus large et indistincte de ces nouveaux tarifs rend difficile l’ajustement des fabricants. De tels facteurs peuvent avoir un impact sur la progression globale du marché.

TENDANCES DU MARCHÉ DE LA DISPOSITION DES ACTIFS INFORMATIQUES DES CENTRES DE DONNÉES

Préférence croissante pour la désinfection des données pour propulser la croissance du marché

La désinfection des données fait référence à un processus qui détruit ou supprime de manière irréversible les données stockées sur undispositif de mémoire(mémoire flash/SSD, disques durs, appareils mobiles, DVD, CD, etc.) ou sous toute forme de copie papier. Il offre des avantages améliorés tels qu'une sécurité améliorée, une durabilité environnementale et une conformité réglementaire. Il limite l'accès non autorisé aux données, protège contre les violations de données et garantit le respect des lois sur la confidentialité telles que HIPAA et GDPR. En assainissant les données, les entreprises peuvent également minimiser les déchets électroniques et respecter une élimination responsable des actifs informatiques.

Les services tels que la désinfection des données attirent une part plus élevée du budget de l’ITAD. Par conséquent, les entreprises effacent les données potentiellement fiables des supports de stockage. Par conséquent, les entreprises préfèrent la désinfection des données pour maximiser la récupération de la valeur du matériel excédentaire ou mis hors service.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Croissance de la protection sécurisée des données et de la conformité ITAD pour accroître la demande de disposition des actifs informatiques pour les centres de données

Avec des réglementations croissantes sur la confidentialité des données, les centres de données donnent la priorité au secteur de la disposition des actifs informatiques protégés afin d'éviter les violations de données et de protéger les informations sensibles. La conformité aux lois telles que HIPAA, GDPR et CCPA est précaire, et les limitations au respect des protocoles de destruction de données appropriés peuvent entraîner de lourdes sanctions.

Diverses exigences de mise en œuvre par les fournisseurs de centres de données et les entreprises en matière de conformité, de protection sécurisée des données et de disposition des actifs informatiques du centre de données sont les suivantes :

- Destruction des données sur site : de plus en plus d'entreprises exigent le découpage des disques durs sur site, et les mesures de protection des données ne quittent jamais leurs sites sans sécurité.

- Effacement des données certifié : les centres de données ont besoin de fournisseurs ITAD qui fournissent des installations de destruction de données certifiées pour garantir la conformité aux normes en vigueur.

- Chaîne de traçabilité de bout en bout : le suivi logistique protégé est actuellement une attente habituelle, garantissant la responsabilité à l'aide de la procédure d'élimination des actifs informatiques.

Ces différentes exigences de mise en œuvre et la nécessité de protéger les données augmentent la demande de services de disposition des actifs informatiques des centres de données.

RESTRICTIONS DU MARCHÉ

Le manque d’attention et une infrastructure inadéquate peuvent entraver la progression du marché

Une attention insuffisante accordée à la disposition des actifs informatiques peut entraîner des risques importants, tels qu'une perte de contrôle sur les données confidentielles, un manque de conformité et un impact sur les performances globales des centres de données.

Détériorer pour remplacer l'équipement de manière appropriée peut être coûteux et nuire à la réputation d'une entreprise et à ses activités futures. Retirer un équipement trop tôt peut être un gaspillage de matériel parfaitement parfait, entraînant des dépenses et des efforts inutiles. Savoir à l'avance quand retirer un actif informatique peut s'avérer compliqué, car chaque élément d'équipement est diversifié et doit être contrôlé actif par actif.

Dans la plupart des cas, il s'agit de faire de la place pour des équipements plus récents, plus cohérents et technologiquement meilleurs que leurs prédécesseurs. Ainsi, ne pas garantir une infrastructure appropriée peut entraver la progression du marché.

OPPORTUNITÉS DE MARCHÉ

La demande croissante d’ITAD axés sur l’ESG et le développement durable créera plusieurs opportunités de marché

Alors que les innovations environnementales, sociales et de gouvernance (ESG) gagnent du terrain, les entreprises placent la disposition de leurs actifs informatiques de manière respectueuse de l'environnement comme leur priorité absolue. L'élimination inappropriée des déchets électroniques (déchets électroniques) peut entraîner des dommages environnementaux considérables et des conséquences de non-conformité. Par exemple,

- Selon le Roundup Insights 2024, il existe environ 347 millions de tonnes de déchets électroniques non recyclés dans le monde, ce nombre augmentant au rythme de 2 millions de tonnes chaque année. Moins de 20 % des déchets électroniques sont recyclés et le climat géopolitique instable actuel génère de fortes hausses des prix de certains matériaux.

Les principales tendances en matière de durabilité dans la gestion des actifs informatiques des centres de données comprennent :

- Stratégies d'économie circulaire : Au lieu de se débarrasser des actifs informatiques, les centres de données choisissent la rénovation et la recommercialisation, réduisant ainsi les déchets électroniques et prolongeant la durée de vie des appareils.

- Autorisations E-Stewards et R2 : de plus en plus d'entreprises collaborent avec des fournisseurs agréés ITAD pour assurer la conformité aux normes environnementales R2 et aux e-Stewards.

- Minimisation de l'empreinte carbone : les entreprises suivent progressivement l'influence environnementale de la cession de leurs actifs informatiques et intègrent diverses mesures dans les rapports ESG.

Ainsi, le nombre croissant de déchets électroniques et, partant, les tendances croissantes au développement durable créent de nombreuses opportunités de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type d'actif

Les besoins croissants en matière de stockage de données pour accélérer la croissance du segment des périphériques de stockage

En fonction du type d'actifs, le marché est classé en serveurs, périphériques réseau, périphériques de stockage, équipements informatiques de bout en bout et autres (déchets électroniques, etc.).

Les appareils de stockage devraient dominer le marché avec le TCAC le plus élevé au cours de la période étudiée, en raison de l'adoption croissante du stockage dans le cloud et du contenu vidéo HD. Les facteurs clés comprennent la demande croissante de stockage de données, la croissance des nouvelles technologies de stockage et l’intégration de l’IA dans la gestion du stockage. Par exemple,

- Selon les experts du secteur, le stockage global de données dans le monde devrait dépasser 200 zettaoctets d'ici 2025. Il comprend les données stockées sur les infrastructures de services publics, sur les infrastructures informatiques publiques, sur les centres de données cloud privés et publics et sur les appareils informatiques personnels.

Les serveurs détiennent la part de marché la plus élevée en 2024, en raison des besoins croissants en matière de disposition des serveurs dans les centres de données. La disposition appropriée des serveurs informatiques comprend la gestion sûre et fiable de leur élimination et de leur mise hors service, la garantie d'une désinfection sécurisée des données et une réutilisation ou un recyclage écologiquement responsable. Divers avantages incluent une sécurité améliorée des données, une durabilité environnementale accrue, des économies de coûts, une conformité autorisée et une génération potentielle de revenus grâce à la récupération d'actifs.

Par service

Les avantages financiers améliorés de la revente/remarketing ont propulsé la progression du segment

Par service, le marché est classé en services de revente/recommercialisation, de recyclage, de nettoyage et de destruction des données, de récupération de la valeur des actifs informatiques et autres (services sur le terrain, etc.).

La revente/recommercialisation a dominé la part de marché en 2024. La revente/recommercialisation des équipements des centres de données peut aider les entreprises à obtenir des avantages financiers, tels que la récupération des investissements immobilisés dans le matériel, et encourager la durabilité en englobant la durée de vie des actifs. En recommercialisant et en revendant des équipements, les entreprises peuvent augmenter le retour sur investissement (retour sur investissement) de l'infrastructure du centre de données.

Le recyclage devrait croître avec le TCAC le plus élevé au cours de la période de prévision, car il aide les entreprises à minimiser l'impact écologique en proposant des déchets électroniques provenant des décharges et en préservant des ressources précieuses grâce à la récupération des matériaux. Par exemple,

- En avril 2025,Western Digital et Microsoft ont lancé une initiative visant à recycler les minéraux essentiels des disques durs et des équipements des centres de données abandonnés. Le programme avancé de recyclage et de capture des matériaux de terres rares a déjà recyclé 50 000 livres de disques durs (HDD) déchiquetés, augmentant ainsi les caddies et autres matériaux en matériaux critiques.

Par industrie verticale

Exigences plus élevées en matière de processus de disposition des actifs informatiques dans le cadre de l'expansion du segment stimulé par l'informatique et les télécommunications

Sur la base du secteur vertical, le marché est classé en informatique et télécommunications, BFSI, soins de santé, gouvernement et défense, éducation, médias et divertissement, etc.

L'informatique et les télécommunications détenaient la part de marché la plus élevée en 2024. Les centres de données de télécommunications qui facilitent des services tels que les réseaux mobiles et la diffusion de contenu nécessitent également de solides processus de disposition des actifs informatiques des centres de données. Différents défis des centres de données de télécommunications, tels que l'efficacité et la complexité opérationnelles, les exigences incertaines des centres de données et les changements dans les mécanismes des centres de données, contribuent aux progrès du segment.

On estime que les soins de santé progresseront avec le TCAC le plus important au cours de la période de prévision. Les soins de santé et les centres de données sont progressivement mêlés, ce qui entraîne des dépenses informatiques substantielles. Par conséquent, des investissements importants sont réalisés dans les centres de données pour répondre aux besoins croissants en données des soins de santé ettransformation numériqueefforts, augmentant ainsi les centres de données et leurs dépôts d’actifs informatiques dans les soins de santé. Il leur apporte de nombreux avantages, tels que le stockage de données, l'infrastructure informatique, le refroidissement liquide, les économies de coûts et bien d'autres avantages. Par exemple,

- Avec Microsoft Azure et Snowflake Data Factory, les coûts d'environnement de données d'AMN Healthcare ont diminué à 14 000 USD par mois, contre 200 000 USD auparavant, tout en stockant environ 50 % de données en plus.

Perspectives régionales du marché de la disposition des actifs informatiques des centres de données

Par région, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Amérique du Nord

North America Data Center IT Asset Disposition Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait la part de marché la plus élevée en 2024, en raison d'une plus grande présence d'entreprises de haute technologie dans plusieurs secteurs, tels que l'informatique ettélécom, de la santé, du BFSI et de nombreux autres secteurs, augmentant ainsi les dépenses en infrastructure de centres de données dans la région. En outre, les préoccupations croissantes et les initiatives gouvernementales en faveur de la durabilité en ce qui concerne l’infrastructure et la maintenance des centres de données alimentent la part de marché de la disposition des actifs informatiques des centres de données dans la région. Par exemple,

- Selon une étude de Caltech et de l'UC Riverside, la pollution provenant des centres de données a généré plus de 5,4 milliards de dollars de dépenses de santé aux États-Unis au cours des cinq années précédentes.

Europe

Le marché en Europe devrait progresser considérablement, grâce aux investissements croissants dans l'infrastructure des centres de données, les centres de données cloud et le démantèlement des centres de données. Des pays comme l'Allemagne, le Royaume-Uni, la France et d'autres pays mettent activement en œuvre des réglementations et des politiques concernant la décharge des centres de données et l'élimination des actifs. En outre, le nombre croissant d’infrastructures de centres de données et la demande de centres de données de plus grande capacité dans différents pays européens contribuent au progrès du marché dans la région. Par exemple,

- Selon le Germany Trade & Invest Insights, avec 2 000 centres de données et une taille d’environ 2 700 mégawatts, l’Allemagne possède la principale infrastructure numérique d’Europe. Le volume a doublé depuis 2010 et devrait augmenter de 78 % dans les années à venir.

Asie-Pacifique

Le marché de la région Asie-Pacifique devrait croître avec le TCAC le plus élevé au cours de la période étudiée, en raison de l’expansion croissante de l’infrastructure des centres de données, des réglementations strictes en matière de déchets électroniques et environnementales, ainsi que de la croissance des économies numériques. En outre, plusieurs entreprises opérant dans la région proposent une large gamme de services, tels que la récupération d'actifs, la destruction de données et l'élimination responsable. Les investissements croissants dans les infrastructures des centres de données dans différents pays tels que l’Inde, le Japon, la Corée du Sud et d’autres pays soutiennent l’expansion du marché de la région. Par exemple,

- En avril 2025,Le groupe Adani a annoncé son intention d'investir plus de 10 milliards de dollars en Inde, en raison de la forte demande deIA (intelligence artificielle)et des services axés sur les processus métier. La société prévoit d'investir 5,9 milliards de dollars dans l'infrastructure des centres de données du Maharashtra. Le Groupe grossit ce secteur, avec la possibilité d'affaires avec des gouvernements étrangers.

Moyen-Orient et Afrique

Le marché connaît des progrès significatifs au Moyen-Orient et en Afrique en raison du mandat des lois sur la souveraineté des données, du passage au cloud pour l'hébergement des données par les entreprises et les gouvernements des pays, de la connectivité croissante des câbles sous-marins vers différents pays, de l'augmentation de la consommation de données par les entreprises, et bien d'autres encore.

Amérique du Sud

L’essor de l’activité numérique, l’augmentation du taux d’utilisation de l’infrastructure de cloud public, la demande croissante de consolidation des centres de données, la demande de pratiques d’élimination conformes et sécurisées et de nombreux autres facteurs contribuent à la croissance du marché de l’élimination des actifs informatiques des centres de données en Amérique du Sud. En outre, les gouvernements de pays comme le Brésil prennent des initiatives pour le développement de l'infrastructure de données, de l'infrastructure de réseau, de la sécurité et de la conformité des données, du cloud computing, etc. afin d'accélérer les progrès du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Expansions de portefeuille et collaborations pour accélérer la croissance des entreprises

Des acteurs tels que Dell Inc., Apto Solutions Inc., CloudBlue, Iron Mountain, Inc., Sims Lifecycle Services et Arrow Electronics, entre autres acteurs clés, introduisent de nouvelles solutions et services pour renforcer leur position sur le marché. Ces acteurs forment des alliances, des collaborations et des fusions pour élargir leurs offres commerciales et leur portée. Les principales entreprises de disposition des actifs informatiques des centres de données donnent la priorité à l’amélioration des services de récupération, de recyclage et de durabilité des actifs afin de renforcer leur offre de produits.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITION D'ACTIFS INFORMATIQUES DE CENTRES DE DONNÉES PROFILÉES

- Dell Inc. (États-Unis)

- Solutions Apto inc.(NOUS.)

- Iron Mountain, Inc.(NOUS.)

- CloudBlue (États-Unis)

- Ingram Micro Inc. (NOUS.)

- Sims Lifecycle Services (États-Unis)

- Arrow Electronics (États-Unis)

- Atlantix Global Systems, LLC(NOUS.)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Récupération des systèmes DMD (États-Unis)

- Advanced Technology Recycling (ATR) (États-Unis)

- Boucle fermée (États-Unis)

- Quantum Lifecycle Partners LP (Canada)

- IBM (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :ATR a annoncé un investissement dans les services de gestion des actifs informatiques des centres de données aux États-Unis. Cette extension stratégique souligne l'engagement d'ATR à offrir des compétences logistiques améliorées et des services sur site tout compris aux opérateurs de centres de données à travers le pays.

- Avril 2025 :Dell Technologies a annoncé le lancement d'innovations d'infrastructure développées pour renforcer les centres de données modernes basés sur l'IA. Les serveurs Dell PowerEdge R770, R670, R570 et R470 équipés de processeurs Intel Xeon 6 avec cœurs P sont des serveurs à double et simple socket sous forme 1U et 2U qui gèrent des opérations de travail habituelles et émergentes exigeantes telles que le HPC, la virtualisation analytique et l'inférence IA.

- Novembre 2024 :DMD Systems Recovery, LLC a étendu ses services ITAD avec l'acquisition de Basket Materials, une société ITAD basée dans la Bay Area. L'acquisition renforce la portée de DMD en Californie du Nord, améliorant l'offre pour les centres de données locaux de la Bay Area et l'essor du marché technologique.

- Novembre 2024 :Closed Loop Partners a acquis une part maximale de Sage Sustainable Electronics pour accélérer la gestion et l'élimination des actifs informatiques en Amérique du Nord. Cette acquisition aide Sage Sustainable Electronics à renforcer sa position dans les services de gestion durable des actifs informatiques en Amérique du Nord.

- Février 2024 :Quantum Lifecycle Partners LP a étendu sa présence au Canada et en Alberta avec l'introduction de sa sixième installation ITAD. L'installation fournit des services de sécurité des données, de tri des déchets électroniques, de logistique et de recommercialisation d'appareils électroniques obsolètes et indésirables pour les entreprises de toutes tailles.

- Juin 2022 :Apto Solutions a introduit un outil de reporting sur l'impact environnemental qui a été développé pour faciliter le reporting ESG (environnemental, social et de gouvernance). L'outil est une extension de la plateforme exclusive Pulse de l'entreprise qui permet aux clients de comprendre la quantité de rejets de gaz à effet de serre économisés grâce aux activités de recyclage et de réutilisation avec Apto.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de solutions et les utilisateurs finaux de la disposition des actifs informatiques des centres de données. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,25 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'actif

Par service

Par industrie verticale

Par région

|

Questions fréquentes

Le marché devrait atteindre 28,76 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 13,18 milliards de dollars.

Le marché devrait croître à un TCAC de 10,25 % au cours de la période de prévision.

Par type d’actif, les périphériques de stockage devraient dominer le marché avec le TCAC le plus élevé au cours de la période de prévision.

Croissance de la protection sécurisée des données et de la conformité ITAD pour augmenter la demande de disposition des actifs informatiques pour les centres de données.

Dell Inc., Apto Solutions Inc., CloudBlue, Iron Mountain Incorporated, Sims Lifecycle Services et Arrow Electronics sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2024.

Par service, le recyclage devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés