Taille du marché de la protection des données, part et analyse de l'industrie, par solution (archivage de données et découverte électronique, cryptage de données, tokenisation et masquage, sauvegarde et récupération de données, autorisation et accès aux données, gouvernance et conformité des données, reprise après sinistre, prévention des pertes de données (DLP) et autres), par déploiement (sur site et cloud), par type d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par secteur (informatique et télécommunications, BFSI, soins de santé, vente au détail et Commerce é

APERÇUS CLÉS DU MARCHÉ

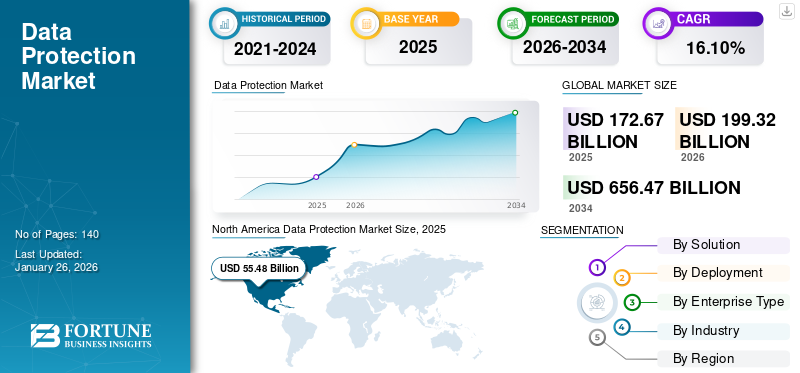

La taille du marché mondial de la protection des données était évaluée à USD172,67milliards de dollars en 2025. Le marché devrait passer d’USD199.32milliards en 2026 en USD656.47milliards d’ici 2034, affichant un TCAC de16h10% au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial de la protection des données avec une part de31h50% en 2025.

Protéger les données implique de les conserver à l’abri des dommages, du vol ou de la perte et de pouvoir les récupérer si nécessaire. La protection des données comporte trois aspects principaux : les méthodes traditionnelles telles que les sauvegardes, la sécurité des données et la confidentialité des données.

Les cyberattaques et les violations de données sont devenues de plus en plus courantes, avec de graves conséquences. En 2023, un rapport d'IBM a révélé que le coût moyen d'une violation de données s'élevait à 4,45 millions de dollars dans le monde. Aux États-Unis, cette moyenne était de 9,44 millions de dollars en 2022, soit plus du double de la moyenne mondiale. Ainsi, assurer la sécurité et la protection des données est devenu essentiel pour de nombreuses industries à travers le monde.

Pendant la pandémie de COVID-19, de nombreux employés ont dû travailler à domicile, ce qui a créé un besoin de protection des données à distance. En conséquence, les entreprises ont rapidement commencé à adopter des solutions de protection des données afin de garantir que les données sont protégées quel que soit l’emplacement des employés. Cela inclut la protection des données sur les ordinateurs portables à la maison ainsi que dans le centre de données central du bureau. L'adoption de ces solutions a conduit à une croissance significative du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la protection des données PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 172,67 milliards de dollars

- Taille du marché en 2026 : 199,32 milliards USD

- Taille du marché prévue pour 2034 : 656,47 milliards de dollars

- TCAC : 16,10 % de 2026 à 2034

- L'Amérique du Nord domine le marché de la protection des données, évalué à 55,48 milliards de dollars en 2025.

- Le segment du cloud représentait la plus grande part de marché en 2026.

- Le segment BFSI détenait la plus grande part de marché en 2026.

Amérique du Nord

Amérique du Nord : Valorisée à 62,80 milliards USD en 2026.

Asie-Pacifique

Asie-Pacifique : A atteint 47,19 milliards USD en 2026.

Europe

Europe : 53,26 milliards de dollars générés en 2026.

NOUS.

États-Unis : devrait atteindre 43,09 milliards de dollars en 2026.

Japon

Japon : devrait atteindre 9,18 milliards USD en 2026.

En savoir plus

IMPACT GÉNÉRATIF DE L’IA

Demande croissante de protection des données utilisant les capacités d’IA générative pour amplifier la croissance du marché

IA générativeest un outil puissant dans le domaine de la cybersécurité, capable d'analyser de grandes quantités de données provenant de diverses sources et d'aider les organisations à détecter les menaces avancées que les outils de sécurité traditionnels pourraient manquer. En identifiant des modèles et des anomalies, cela peut indiquer des cyberattaques potentielles ou des activités malveillantes. Cependant, le potentiel croissant de l’IA générative soulève également d’importantes préoccupations en matière de confidentialité.

Les organisations qui mettent en œuvre l'IA doivent donner la priorité au traitement responsable des données personnelles, à la protection de la vie privée, au respect des lois pertinentes sur la confidentialité des données et à favoriser la compétence des employés dans le traitement des données sensibles. La mise en œuvre de pratiques basées sur la confidentialité permet aux organisations d’exploiter la puissance de l’IA générative tout en respectant les droits à la vie privée des individus et en garantissant la sécurité des données.

- Selon les experts du secteur, les nouvelles réglementations concernant la cybersécurité et la confidentialité des données, telles que la loi sur la protection des données personnelles numériques de 2023, ont souligné l'importance d'investir dans la cybersécurité. En fait, les cyber-investissements devraient passer de 11 % en 2023 à 14 % en 2024, soulignant l'importance croissante de la cybersécurité dans la stratégie globale d'une organisation.

Tendances du marché de la protection des données

Montée de l’architecture Zero Trust et préoccupations croissantes en matière de sécurité pour propulser la croissance du marché

L'architecture Zero Trust (ZTA) est une nouvelle approche de sécurité qui gagne en popularité en raison de sa capacité à renforcer la défense des données. Cette approche de sécurité innovante n'accorde pas automatiquement l'accès aux utilisateurs ou aux systèmes au sein du réseau d'une organisation. Au lieu de cela, ZTA exige une vérification et une validation constantes de chaque utilisateur, appareil et application cherchant à accéder aux ressources, empêchant ainsi les entrées non autorisées et protégeant les données sensibles.

Les organisations peuvent améliorer leur posture de sécurité et minimiser la surface d'attaque en mettant en œuvre une architecture Zero Trust (ZTA). Cette approche est conçue pour atténuer efficacement les menaces internes et les attaques externes, garantissant une protection robuste des données dans un contexte de cyber-risques accrus. Les experts du secteur indiquent que d’ici 2026, environ 10 % des grandes entreprises disposeront d’un modèle Zero Trust mesurable et mature. Actuellement, moins de 1 % des entreprises disposent d’un modèle Zero Trust mature.

- En janvier 2024, le fournisseur de sécurité cloud Zscaler a lancé sa solution Zero Trust SASE ainsi que la disponibilité générale de sa solution SD-WAN, toutes deux ancrées dans une architecture Zero Trust.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la protection des données

Exigences de conformité réglementaire mondialepour alimenter l’expansion du marché

Les technologies émergentes et matures rapidement, l’instabilité géopolitique, les attentes croissantes des actionnaires et des régulateurs et le manque de talents disponibles représentent des défis majeurs pour les leaders mondiaux du commerce et de la cybersécurité.

- Au cours du troisième trimestre 2022, le secteur de l'éducation et de la recherche a été confronté au plus grand nombre de cyberattaques, tandis que le secteur de la santé a été le plus ciblé par les attaques de ransomwares. Selon des études du secteur, les attaques mondiales ont augmenté de 28 %.

À mesure que de plus en plus d’activités sociales et économiques se déroulent en ligne, la confidentialité et la protection des données deviennent de plus en plus importantes. La Conférence des Nations Unies sur le commerce et le développement (UCTAD) rapporte que 137 pays sur 194 ont mis en œuvre une législation pour garantir la protection des données et de la vie privée. Certaines des lois notables en matière de protection des données dans le monde, notamment le Règlement général sur la protection des données (RGPD), la loi sur la protection des informations personnelles (PIPL), la loi sur la sécurité des données (DSL), la loi sur la confidentialité de 1974 et la loi générale sur la protection des données, soulignent la nécessité croissante de se conformer à ces lois. Ce besoin croissant devrait stimuler la croissance du marché dans les années à venir.

FACTEURS DE RETENUE

Le manque d’experts et les contraintes budgétaires pour les PME risquent d’entraver la croissance du marché

Le besoin de solutions avancées de sécurité en ligne augmente rapidement en raison du nombre croissant de menaces de sécurité. Les solutions de sécurité réseau obsolètes sont insuffisantes pour protéger les entreprises contre les menaces avancées de sécurité du cloud, des points finaux et du réseau. Le manque de professionnels et d’experts pour développer et faire progresser les solutions de sécurité est considéré comme un facteur limitant clé. De plus, le coût élevé de la mise à jour et de la mise en œuvre des solutions et services de sécurité Internet entrave l'acceptation des solutions de protection des données par les PME.

La pandémie de COVID-19 a exacerbé les écarts de réussite scolaire, ce qui pourrait entraîner une pénurie de professionnels de la cybersécurité à l’avenir. Les centres d’opérations de sécurité embauchent constamment du personnel expérimenté pour se défendre contre les attaques basées sur le renseignement, le stockage dans le cloud et d’autres menaces émergentes. Ne pas recruter des talents qualifiés pour relever ces défis en constante évolution pourrait compromettre la sécurité globale des organisations.

Analyse de la segmentation du marché de la protection des données

Par analyse de solution

Le segment de prévention contre la perte de données (DLP) détenait la plus grande part en raison de la sensibilité croissante des données

Basé sur la solution, le marché est divisé en archivage de données et découverte électronique, cryptage de données,tokenisationet masquage, sauvegarde et récupération des données, autorisation et accès aux données, gouvernance et conformité des données, reprise après sinistre, prévention des pertes de données (DLP) et autres (audit et surveillance des données).

En 2023, le segment de la prévention des pertes de données a conquis la plus grande part de marché. De nos jours, les organisations installent une classification des données pour prévenir la perte de données, ce qui leur permet d'appliquer des mesures de protection ciblées à différentes catégories de données en fonction de leur sensibilité. Les grandes et moyennes entreprises déploient des contrôles de sécurité adaptés avec un cadre de classification bien défini, comme des politiques de chiffrement, de prévention des pertes de données ou de contrôle d'accès, adaptées à chaque niveau de classification des données.

- En juin 2023, McAfee a récemment dévoilé une nouvelle solution de sécurité, appelée McAfee Business Protection, en collaboration avec Dell Technologies. Cette suite de sécurité complète est spécialement conçue pour les propriétaires de petites entreprises et vise à les protéger contre diverses cybermenaces et vulnérabilités. La suite offre une gamme de fonctionnalités telles que la surveillance de l'identité et du dark web, un VPN, une protection Web pour une navigation sécurisée, et bien plus encore. Avec McAfee Business Protection, les petites entreprises clientes de Dell peuvent désormais bénéficier d'un lieu de travail plus sécurisé en matière de cybersécurité.

L’offre de cryptage, de tokenisation et de masquage des données devrait connaître le TCAC le plus élevé au cours de la période de prévision. Ces solutions permettent aux entreprises de sécuriser de grandes quantités d'informations critiques stockées dans le cloud ou sur un serveur et de protéger la confidentialité des données numériques. De plus, le besoin croissant de garantir le respect des directives en matière de sécurité des paiements et de maintenir les niveaux de prévention de la fraude est susceptible de créer de nombreuses opportunités de croissance sur le marché.

Par analyse de déploiement

Le segment Cloud a dominé le marché en raison de Adoption croissante des solutions basées sur le cloud

Le segment Cloud devrait dominer le marché, avec une contribution de 56,61 % à l'échelle mondiale en 2026. Par déploiement, le marché est classé en cloud et sur site. Le segment du cloud détenait la plus grande part de marché en 2023 et devrait connaître le taux de croissance le plus élevé au cours de la période de prévision.Solutions de sécuritépour le Big Data en mode de déploiement cloud, offre aux entreprises des solutions basées sur le cloud qui offrent évolutivité, sécurité informatique améliorée et rapidité. Avec le nombre croissant d'applications déployées sur le cloud, la demande de solutions de protection des données devrait augmenter dans divers secteurs verticaux.

Les logiciels sur site sont installés et maintenus sur les propres serveurs de l'entreprise. Il offre davantage d'options de contrôle et de personnalisation, avec un contrôle complet sur les solutions de sécurité pour le Big Data telles que les pare-feu de nouvelle génération et les systèmes de prévention des intrusions de nouvelle génération. Cependant, les déploiements sur site nécessitent un investissement initial, une infrastructure informatique ainsi que des mises à jour et une maintenance régulières.

Analyse par type d'entreprise

Acceptation croissante de la protection des données parmi les grandes entreprises pour augmenter la croissance du marché

En fonction du type d’entreprise, le marché est classé en petites et moyennes entreprises (PME) et grandes entreprises. Les grandes entreprises représentaient la plus grande part de marché55,49%en 2026. Ils améliorent leurs politiques et leur architecture de sécurité en intégrant le big data pour protéger les actifs critiques contre les cyberattaques. L'adoption de la protection des données par les grandes entreprises vise principalement à protéger les centres de données, les points finaux, les réseaux, les utilisateurs, les applications et les appareils contre toute utilisation non autorisée et contre les attaques malveillantes de ransomwares.

Les PME connaîtront probablement le taux de croissance le plus élevé dans les années à venir. L'adoption du Bring Your Own Device (BYOD), des services basés sur le cloud et de la technologie mobile est devenue une tendance populaire parmi les petites et moyennes entreprises (PME), entraînant une augmentation de leur rentabilité et de leur structure organisationnelle globale. Cependant, cette tendance a également entraîné une augmentation des préoccupations en matière de sécurité. En conséquence, les PME se concentrent désormais sur la mise en œuvre de solutions de sécurité pour le Big Data afin de garantir que leurs données et informations personnelles sont sécurisées et protégées contre le piratage et les violations.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur BFSI détenait la principale part de marché en raison de Cyberattaques croissantes

Basé sur l'industrie, le marché est segmenté en informatique ettélécom, BFSI, soins de santé, vente au détail et commerce électronique, fabrication, gouvernement, aérospatiale et défense, etc. Le secteur BFSI détenait la plus grande part de marché22,14%en 2026. Le secteur BFSI (Banque, Services Financiers et Assurances) est soumis à des réglementations strictes qui imposent des règles et des normes de conformité strictes en matière de protection des données. Les banques et les compagnies d'assurance de ce secteur doivent se conformer à la loi HIPAA, au RGPD et à la législation régionale sur la confidentialité des données financières. Cette nécessité de conformité impose la mise en œuvre de mesures robustes de protection des données. Par conséquent, le secteur BFSI joue un rôle crucial en contribuant à la croissance du marché mondial de la protection des données. Presque tous les territoires disposent de lois financières régissant leurs opérations de protection des données, par exemple,

- La loi Gramm-Leach-Bliley (GLBA) aux États-Unis

- Le Règlement Général sur la Protection des Données (RGPD) dans l’Union Européenne

- La norme de sécurité des données de l'industrie des cartes de paiement (PCI DSS)

- La loi sur la protection des données personnelles numériques (DPDPA) en Inde

L’industrie manufacturière connaîtra probablement le TCAC le plus élevé au cours de la période de prévision. La protection des données et la sécurité font référence aux mesures mises en œuvre pour protéger les données critiques contre tout accès, modification, divulgation et perte non autorisés. Il joue un rôle crucial dans la prévention des cyberattaques et des perturbations susceptibles d’avoir un impact sur les opérations de fabrication et la continuité des activités. Selon les experts du secteur, au troisième trimestre 2023, le secteur manufacturier représentait 68 % de toutes les attaques de ransomware contre les entreprises. En outre, les fabricants ont subi sept fois plus d’attaques de ransomwares que l’industrie agroalimentaire. La même année, 44 % des entreprises ont dû interrompre temporairement leurs activités de fabrication en raison de cyberattaques.

APERÇU RÉGIONAL

L’étendue du marché mondial est classée dans cinq régions, à savoir l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, et l’Asie-Pacifique.

North America Data Protection Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Amérique du Nord a dominé le marché avec une valorisation de 55,48 milliards USD en 2025 et devrait atteindre 62,8 milliards USD en 2026. En 2024, l'Amérique du Nord détenait la part de marché la plus élevée. La prévalence de cybermenaces sophistiquées en Amérique du Nord a accru la nécessité de solutions robustes pour la protection des données. Alors que les cybercriminels continuent d’affiner leurs tactiques, les entreprises de la région reconnaissent l’importance de mettre en œuvre des mesures de sécurité complètes pour protéger leurs actifs vitaux. Cette prise de conscience entraîne un cycle perpétuel d'investissement dans la technologie de protection des données, positionnant l'Amérique du Nord comme un leader dans le développement et l'exécution de solutions innovantes. Le marché américain devrait atteindre 43,09 milliards de dollars d'ici 2026.

- En avril 2024, CrowdStrike, une entreprise mondiale de cybersécurité, et Rubrik ont formé un partenariat stratégique. Le partenariat visait à prévenir les violations d’informations critiques et à accélérer la transformation de la sécurité des données. Les deux sociétés utiliseront Rubrik Security Cloud et la plateforme CrowdStrike Falcon XDR basée sur l'IA. Cette collaboration permettrait aux organisations de détecter, d'enquêter et de stopper rapidement les attaques ciblant les données sensibles.

Asie-Pacifique

En 2025, la région Asie-Pacifique représentait 39,7 milliards de dollars, soit 23,70 % du marché mondial, et devrait atteindre 47,19 milliards de dollars en 2026. L'adoption rapide de la numérisation, apprentissage automatique, l'IA et l'Internet des objets (IoT) en Inde, en Australie, en Corée du Sud et en Chine ont abouti à la création d'énormes actifs de données qui doivent être protégés contre diverses menaces et risques de sécurité. Pour résoudre ces problèmes de cybersécurité, les gouvernements mettent en œuvre des lois et des réglementations telles que la loi de 2000 sur les technologies de l'information (ITA ou IT Act) en Inde, la loi sur la cybersécurité à Singapour et la loi sur la protection des infrastructures critiques en Australie. Cela a conduit à une demande accrue de solutions de sécurité centrées sur les données. Le marché japonais devrait atteindre 9,18 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 11,06 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 8,85 milliards de dollars d'ici 2026.

Europe

L'Europe a enregistré une taille de marché de 46,26 milliards de dollars en 2025, soit 26,70 % de la part de marché mondiale, et devrait atteindre 53,26 milliards de dollars en 2026. L'Europe est affectée par la numérisation croissante dans divers secteurs, tels que la finance, la vente au détail et le gouvernement. La quantité croissante de trafic de données stimule la demande de produits de protection des données dans toute la région. De plus, l’utilisation du stockage cloud et l’incidence croissante des cyberattaques sont également des facteurs importants contribuant à l’expansion du marché. Le marché britannique devrait atteindre 11,12 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 12,37 milliards de dollars d'ici 2026.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud connaissent une croissance due à l'adoption croissante de technologies,téléphone intelligentpénétration, investissement dans la sécurité des données et acceptation généralisée de la technologie cloud.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 10,40 % au marché mondial en 2025, avec une valorisation de 17,76 milliards de dollars, et devraient atteindre 20,72 milliards de dollars en 2026.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 13,47 milliards de dollars en 2025, soit 7,70 % du chiffre d’affaires mondial, et devrait atteindre 15,35 milliards de dollars en 2026.

Liste des entreprises clés sur le marché de la protection des données

Améliorations des produits et collaborations stratégiques de divers acteurs pour établir une présence sur le marché

Les principaux acteurs opérant sur le marché, tels qu'IBM, Oracle, HPE, Thales, NetApp, entre autres, élargissent leurs frontières géographiques à l'échelle mondiale en introduisant des solutions spécifiques à leur secteur. Ces entreprises engagent stratégiquement des partenaires locaux pour acquérir une forte influence régionale. De plus, les grandes entreprises du marché lancent de nouveaux produits pour attirer et fidéliser leurs clients.

- En juillet 2023,LTIMindtree a annoncé l'expansion de son partenariat avec Rubrik pour lancer une nouvelle plateforme de protection des données appelée V-Protect. Cette plateforme offrirait des services de récupération et de protection des données, alimentés par la technologie et la formation de Rubrik. LTIMindtree intégrerait la technologie de Rubrik avec sa propre administration, son support de mise en œuvre, ses analyses, ses capacités de pénétration des produits et ses services professionnels.

Liste des principales entreprises profilées :

- IBM Corporation (États-Unis)

- Broadcom (États-Unis)

- Hewlett Packard Enterprise Development LP(NOUS.)

- Groupe Thalès(France)

- Forcepoint (États-Unis)

- Oracle Corporation (États-Unis)

- McAfee, LLC (Royaume-Uni)

- NetApp Inc.(NOUS.)

- Logiciel de quête inc.(NOUS.)

- Acronis International GmbH (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2024 –Informatica a lancé une nouvelle solution appelée Informatica Cloud Data Access Management (CDAM). Cette solution résulte de l'acquisition par Informatica de Privitar, l'un des principaux fournisseurs de produits complets de gestion de l'accès aux données. CDAM est désormais intégré à Intelligent Data Management Cloud (IDMC), la principale plateforme de gestion de données d'Informatica. Cette solution basée sur l'IA est un élément crucial de la gouvernance de l'accès aux données et exploite la base de métadonnées commune d'IDMC.

- mars 2023 –IBM et Cohesity ont annoncé une collaboration pour améliorer la résilience et la sécurité des données dans les environnements cloud hybrides. Ce partenariat visait à combiner les capacités de cyber-résilience, de gestion et de protection des données des deux sociétés et à introduire une nouvelle solution appelée IBM Storage Defender. Cette solution intégrerait la protection des données de Cohesity comme partie intégrante de l'offre.

- septembre 2023 –CrowdStrike a annoncé de nouvelles innovations visant à simplifier la gestion de l'informatique et de la sécurité en passant d'outils ponctuels à une plateforme unifiée, optimisée par la plateforme CrowdStrike Falcon. Les innovations incluent la protection des données, la gestion de l’exposition et l’automatisation informatique.

- août 2023 –Fortinet, fournisseur mondial de solutions de cybersécurité favorisant la convergence des réseaux et de la sécurité, a annoncé de nouvelles améliorations de son offre SASE. La solution FortiSASE inclut désormais des intégrations étendues au sein du portefeuille Fortinet WLAN, ce qui aiderait les organisations à mieux sécuriser leurs microbranches et appareils associés.

- décembre 2023 –Thales a annoncé l'acquisition d'Imperva, une société américaine qui proposecybersécuritélogiciels et services. Cette acquisition permet à Thales d'élargir son portefeuille de cybersécurité avec une gamme de solutions très complémentaires pouvant aider ses clients à sécuriser leurs applications, leurs données et leurs identités sur l'ensemble de leur écosystème numérique.

COUVERTURE DU RAPPORT

Le rapport de recherche inclut des régions importantes du monde pour obtenir une meilleure connaissance de l’industrie. En outre, il fournit un aperçu des tendances les plus récentes du secteur et une analyse des technologies qui sont rapidement adoptées à l’échelle mondiale. Il met également l’accent sur les moteurs et les restrictions du marché, permettant au lecteur d’acquérir une compréhension approfondie du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par solution

Par déploiement

Par type d'entreprise

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 172,67 milliards de dollars en 2025.

Selon Fortune Business Insights, le marché devrait atteindre 656,47 milliards de dollars d'ici 2034.

Le marché observera un TCAC de 16,10 % au cours de la période de prévision 2026-2034.

Par solution, le segment Data Loss Prevention (DLP) détenait la plus grande part de marché en 2025.

L’incidence croissante des cybermenaces, combinée à des règles strictes en matière de confidentialité des données, constitue un facteur clé qui alimente l’expansion du marché.

IBM, Oracle, HPE, Thales et Broadcom, entre autres, sont les principaux acteurs du marché.

L’Asie-Pacifique devrait enregistrer le TCAC le plus élevé.

Par industrie, le secteur manufacturier devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés