Taille du marché des systèmes de santé numériques, part et analyse de l’industrie, par type (DME/HER, système de prescription électronique et autres), par utilisateur final (prestataires de soins de santé, payeurs de soins de santé et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES SYSTÈMES DE SANTÉ NUMÉRIQUES ET PERSPECTIVES FUTURES

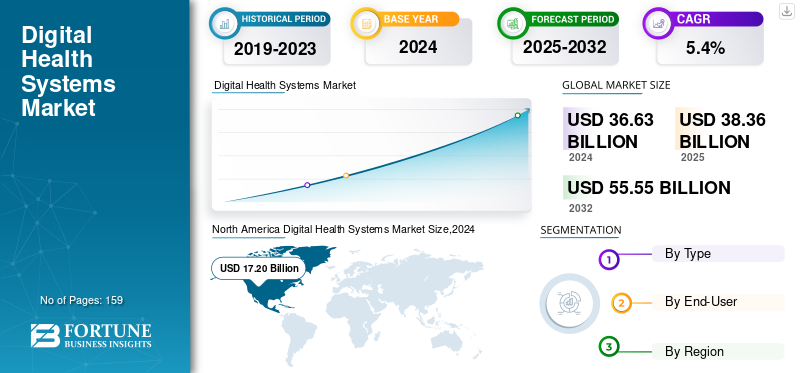

La taille du marché mondial des systèmes de santé numériques était évaluée à 38,36 milliards USD en 2025. Le marché devrait passer de 40,24 milliards USD en 2026 à 55,05 milliards USD en 2034, avec un TCAC de 3,99 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial des systèmes de santé numériques avec une part de marché de 47,24 % en 2025.

Un système de santé numérique utilise les technologies numériques pour améliorer la prestation des soins de santé en les rendant plus accessibles, abordables et durables. Il comprend un large éventail de technologies et d'applications visant à améliorer les résultats des soins de santé en favorisant le bien-être, en gérant les maladies et en fournissant des soins personnalisés. Le marché connaît une croissance transformatrice, portée par l'adoption croissante de la télésanté,santé mobile (mHealth)et les dossiers de santé électroniques (DSE). De plus, le marché reflète une dynamique robuste soutenue par l’intégration de l’IA, la surveillance à distance des patients et les thérapies numériques. Cette situation est en outre motivée par la nécessité de modèles de soins de santé rentables, par le vieillissement des populations et par l’augmentation des investissements dans les infrastructures de santé numériques à l’échelle mondiale.

Des acteurs de premier plan du marché tels qu'Oracle, Epic Systems Corporation, Veradigm LLC et d'autres s'engagent activement à proposer des solutions innovantes intégrées à des technologies avancées pour maintenir leurs positions sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des systèmes de santé numériques

- Taille du marché en 2025 : 38,36 milliards USD

- Taille du marché en 2026 : 40,24 milliards USD

- Taille du marché prévue pour 2034 : 55,05 milliards de dollars

- TCAC : 3,99 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de santé numériques avec une part de 47,24 % en 2025.

- Le segment DME/DSE détenait la plus grande part de marché en 2026 en raison de son adoption généralisée dans les établissements de santé.

- Le segment des prestataires de soins de santé représentait la part dominante en 2026, soutenu par la mise en œuvre croissante du DSE et les investissements dans les soins de santé numériques.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec une valorisation de 18,12 milliards USD en 2025.

Europe

L'Europe a dominé le marché avec une valorisation de 8,79 milliards de dollars en 2025 et devrait atteindre 9,22 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 6,73 milliards USD en 2025 et devrait atteindre 7,01 milliards USD en 2026.

NOUS.

La forte adoption des systèmes de santé numériques parmi les prestataires de soins de santé et les partenariats stratégiques continuent de soutenir l’expansion du marché.

Japon

La numérisation croissante des soins de santé et les investissements dans des solutions informatiques de santé avancées soutiennent la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante des soins de santé numériques pour propulser la croissance du marché

Ces dernières années, avec la pénétration croissante des télécommunications et d’Internet, les soins de santé évoluent vers la numérisation. C’est l’un des principaux facteurs à l’origine de la croissance du marché des systèmes de santé numériques. Avec une augmentationtéléphone intelligentEn termes de pénétration et de soutien réglementaire, les consultations virtuelles sont devenues un élément essentiel de la prestation de soins de santé dans les régions urbaines et rurales. Des appareils tels que les montres intelligentes et les biocapteurs fournissent des données en temps réel sur la santé cardiovasculaire, les niveaux de glucose et les habitudes de sommeil, améliorant ainsi les stratégies de soins préventifs. En outre, des solutions thérapeutiques basées sur des logiciels sont désormais approuvées et prescrites pour des pathologies telles que le diabète de type 2, la dépression et l'insomnie, remodelant ainsi les paysages thérapeutiques. Tous ces facteurs ont entraîné une utilisation croissante des systèmes de santé numériques, propulsant ainsi la croissance du marché.

Les systèmes de santé utilisent de plus en plus ces outils numériques en raison de leurs nombreux avantages. Ces appareils permettent aux prestataires de soins de santé de surveiller les patients à distance et de proposer des consultations virtuelles conduisant à de meilleurs résultats pour les patients.

- Par exemple, selon les données fournies par l’American Medical Association en 2022, le pourcentage de médecins utilisant des appareils de surveillance à distance est passé de 12 % en 2016 à 30 % en 2022.

RESTRICTIONS DU MARCHÉ

L’inégalité d’accès à la technologie limite la croissance du marché

Même si l'adoption desanté numériquesystèmes connaît une croissance rapide, certains facteurs limitent la croissance. L’inégalité d’accès à la technologie est l’un des principaux facteurs entravant la croissance du marché. Une population importante vivant dans des zones à faible revenu ou isolées n’a toujours pas accès aux smartphones, à la connectivité Internet ou aux connaissances numériques en matière de santé.

- Par exemple, selon les données 2023 de la Commission du haut débit pour le développement durable, on estime que 93,0 % de la population utilise Internet dans les pays à revenu élevé. En comparaison, 62,0 % de la population a accès à Internet dans les pays à revenu faible et intermédiaire et 27,0 % dans les pays à faible revenu.

De plus, à mesure que les plateformes numériques de santé se développent, elles deviennent des cibles privilégiées pour les cyberattaques. La sécurisation des données personnelles de santé et le respect des réglementations telles que HIPAA et GDPR sont des préoccupations majeures.

OPPORTUNITÉS DE MARCHÉ

Des avancées technologiques pour offrir une forte opportunité de croissance

Ces dernières années, le marché a connu une forte évolution vers le développement et l’intégration de technologies avancées. L'intégration de l'intelligence artificielle révolutionne l'imagerie diagnostique, l'aide à la décision clinique et le profilage des risques des patients, ce qui se traduit par une efficacité améliorée et une réduction des charges opérationnelles. Ainsi, les acteurs du marché se concentrent sur l’intégration deIAdans leurs offres de produits. Ces systèmes peuvent analyser de grandes quantités de données pour identifier des modèles, prédire les résultats et personnaliser les soins, conduisant finalement à une prestation de soins de santé plus efficiente et plus efficace.

Par exemple, eClinicalWorks est l’un des acteurs du marché proposant des systèmes de DSE pilotés par l’IA.

En outre, la blockchain est également de plus en plus adoptée pour maintenir des dossiers de santé numériques immuables, interopérables et respectueux de la confidentialité, en particulier dans les contextes d'échange de données transfrontaliers.

LES DÉFIS DU MARCHÉ

Variabilité réglementaire et défis associés à l’intégration et à l’interopérabilité des systèmes

Le cadre réglementaire des solutions de santé numérique est strict en raison des préoccupations liées à la confidentialité des données et à la cybersécurité. En outre, ces systèmes sont confrontés à des normes réglementaires incohérentes dans les différents pays, ce qui complique les lancements de produits internationaux et leur conformité. Cela crée un défi important pour les acteurs du marché qui souhaitent conquérir des régions inexploitées.

De plus, en raison de la pénétration inégale d’Internet à travers le monde, l’échange de données constitue une autre préoccupation. Les écosystèmes informatiques de santé disparates rendent l’intégration difficile, limitant la coordination transparente des soins entre les prestataires et les établissements de soins de santé.

TENDANCES DU MARCHÉ DES SYSTÈMES DE SANTÉ NUMÉRIQUES

Le nombre croissant d’investissements des acteurs émergents est une tendance importante du marché

Avec la demande croissante et l’adoption de systèmes de santé numériques par les prestataires de soins ainsi que par les patients, le nombre de start-ups de technologies de la santé proposant des solutions innovantes augmente également. De plus, l’augmentation des investissements des entreprises pour le développement et l’introduction de produits avancés pour diverses applications stimule également la croissance du marché. Le nombre d’entreprises proposant des plateformes numériques pour la thérapie cognitivo-comportementale (TCC), le conseil en ligne et l’aide à la méditation augmente également et est rapidement adoptée, en particulier après la pandémie de COVID-19.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

ANALYSE DE SEGMENTATION

Par type

La mise en œuvre croissante des systèmes de DSE a conduit à la domination du segment DME/HER

En fonction du type, le marché est divisé en DME/HER, système de prescription électronique et autres.

En 2026, le segment DME/DSE a dominé le marché mondial avec la part la plus élevée due à la mise en œuvre croissante de ces systèmes par divers établissements de santé, notamment les hôpitaux, les cliniques et autres. De plus, les progrès technologiques réalisés par les entreprises dans leurs offres de produits ont également entraîné une demande croissante pour ces systèmes auprès des utilisateurs finaux.

- Par exemple, en mars 2023, Coryell Health a introduit OracleCerner EHR pour accélérer les gains d'efficacité.

Le segment des systèmes de prescription électronique devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par le nombre croissant de prescriptions électroniques.

- Par exemple, selon un article publié par le Bureau du Coordonnateur national de l'informatique de santé en juillet 2024, en 2020, 92 % du total des prescripteurs étaient des e-prescripteurs.

Par utilisateur final

Le besoin croissant de gérer la charge de travail administrative stimule structurellement la croissance des prestataires de soins de santé

Sur la base de l'utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé et autres.

Le segment des prestataires de soins de santé détenait la part dominante du marché en 2026. La demande pour ces systèmes est motivée par des facteurs tels que les incitations gouvernementales, l’évolution vers des soins basés sur la valeur et l’amélioration de l’efficacité et du partage de données. Cette demande a un impact sur l'ensemble du secteur, entraînant une augmentation des investissements dans les solutions de DSE et un besoin croissant de professionnels qualifiés en informatique de la santé. De plus, les systèmes DSE évoluent, où l'aide à la décision clinique, les analyses avancées et les portails patients peuvent être intégrés, augmentant ainsi leur valeur auprès des professionnels de la santé.

Les payeurs de soins de santé et autres segments devraient connaître une croissance notable dans les années à venir. Cela est principalement dû à l’adoption croissante des systèmes de santé numériques par les utilisateurs finaux au cours des dernières années.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE SANTÉ NUMÉRIQUES

Par région, ce marché est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

L’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 18,12 milliards de dollars en 2025, soit une part de 47,24 %, et devrait atteindre 19,12 milliards de dollars en 2026 et devrait maintenir sa domination sur le marché mondial. Un écosystème de soins de santé mature, les mandats gouvernementaux pour l’adoption des DSE, la présence de fournisseurs clés et l’adoption rapide du cloud sont quelques-uns des facteurs favorisant la croissance du marché dans la région.

North America Digital Health Systems Market Size,2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

NOUS.

Les États-Unis détenaient la part de marché dominante de la région nord-américaine en 2026. L’adoption croissante des systèmes de santé numériques par les prestataires de soins de santé ainsi que la présence d’infrastructures de santé numériques bien établies sont quelques-uns des facteurs clés renforçant la domination du pays. De plus, les partenariats entre acteurs clés stimulent davantage la croissance du marché.

- Par exemple, en mai 2024, Axis Health System s'est associé à NextGen Healthcare pour la mise en œuvre de NextGen Enterprise.DSE (dossier de santé électronique)système.

Europe

En 2025, l’Europe a généré 8,79 milliards de dollars, contribuant à hauteur de 22,92 % aux revenus du marché mondial, et devrait atteindre 9,22 milliards de dollars en 2026. Cette croissance est tirée par de solides stratégies de santé numérique dans les pays européens et par l’adoption croissante de ces systèmes.

- Par exemple, selon un article publié dans le Pharmaceutical Journal en février 2023, le nombre de prescriptions délivrées par voie électronique a atteint 996 millions en 2021/2022, soit 95 % de toutes les prescriptions.

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 6,73 milliards de dollars en 2025, soit 17,56 % de l’industrie mondiale, et devrait atteindre 7,01 milliards de dollars en 2026. Les initiatives croissantes de santé numérique entreprises par les gouvernements pour stimuler la pénétration de cette technologie, associées à l’expansion rapide des infrastructures de santé dans les pays asiatiques, sont quelques-uns des facteurs qui complètent la croissance du marché.

- Par exemple, en septembre 2021, la mission numérique Ayushman Bharat a été lancée par le gouvernement indien pour le développement d’une infrastructure de santé numérique intégrée dans le pays.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 6,18 % au marché mondial en 2025, avec une valorisation de 2,37 milliards USD, et devrait atteindre 2,45 milliards USD en 2026. Ces régions sont considérées comme les marchés émergents pour les systèmes de santé numériques avec un accès croissant à télécommunicationset développer les infrastructures de soins de santé pour la numérisation.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique représentaient 2,34 milliards de dollars, soit 6,11 % du marché mondial, et devraient atteindre 2,44 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Avancées technologiques dans les offres de produits par des acteurs de premier plan pour propulser les progrès du marché

Le paysage concurrentiel du marché des systèmes de santé numériques comprend à la fois des acteurs bien établis et émergents. Certains des acteurs de premier plan incluent Oracle, Epic Systems Corporation, Veradigm LLC et Practice Fusion, Inc., entre autres. Ils se concentrent sur l’introduction de produits technologiquement avancés et collaborent avec des prestataires de soins de santé pour renforcer leur présence sur le marché.

Parmi les autres acteurs notables du marché figurent UI8, LLC., NXGN Management, LLC, CareCloud, Inc. et d’autres. Ces entreprises se concentrent également sur diverses initiatives stratégiques pour accroître leur part de marché des systèmes de santé numériques au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS DES SYSTÈMES DE SANTÉ NUMÉRIQUES PROFILÉES

- Oracle (États-Unis)

- UI8 SARL. (NOUS.)

- Veradigm LLC(NOUS.)

- Gestion NXGN, LLC.(NOUS.)

- Pratique Fusion, Inc. (NOUS.)

- CareCloud, Inc. (États-Unis)

- Tiga Healthcare Technologies (États-Unis)

- Epic Systems Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 : VSee Health, Inc. a signé un contrat de 340 000 USD avec un fournisseur clé de PAE pour le développement d'un système de DSE basé sur l'IA.

- janvier 2025: IntelligentDX a lancé un logiciel révolutionnaire d'apprentissage en profondeur basé sur l'IA qui optimise les systèmes de dossiers médicaux électroniques (DME) et de dossiers de santé électroniques (DSE).

- octobre 2024: Oracle a annoncé son intention d'introduire un nouveau dossier de santé électronique basé sur l'intelligence artificielle en 2025. Ce nouveau système permettra aux médecins d'utiliser la voix pour la navigation et la recherche.

- Septembre 2024 : Oracle a introduit de nouvelles innovations en matière de dossiers de santé électroniques pour améliorer l'accès aux informations, donner la priorité à la sécurité et offrir également d'autres avantages.

- Avril 2024 :Health First a collaboré avec Vérone pour la mise en œuvre du système Epic DSE afin d'optimiser le flux de travail et d'unifier les informations sur les patients.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les systèmes de santé numériques comprend des aspects clés tels qu’un aperçu des technologies de pointe, de l’environnement réglementaire dans les principaux pays et des défis rencontrés dans l’adoption et la mise en œuvre de solutions technologiques. Le rapport présente également des développements notables du secteur, notamment des fusions, des partenariats et des acquisitions. En outre, il comprend une analyse régionale détaillée de divers segments et dynamiques du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 3,99 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché était de 40,24 milliards de dollars en 2026 et devrait atteindre 55,05 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 18,12 milliards de dollars.

Enregistrant un TCAC de 3,99 %, le marché affichera une croissance rapide au cours de la période de prévision.

En fonction du type, le segment DME/DSE est en tête du marché.

L’adoption croissante des soins à distance ainsi que des soins à domicile et la transition vers les soins de santé numériques sont quelques-uns des facteurs clés qui animent le marché.

Oracle, Veradigm LLC et Practice Fusion, Inc. font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché mondial des systèmes de santé numériques avec une part de marché de 47,24 % en 2025.

La demande croissante d’options de soins avancées, associée à de meilleurs résultats pour les patients, sont quelques-uns des facteurs qui devraient favoriser l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 159

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés