Jumeau numérique dans la taille, la part et l’analyse de l’industrie du marché de la construction navale, par offre (matériel, logiciels, abonnement SaaS/Cloud et autres), par objet jumeau (jumeau numérique de navire/produit, jumeau numérique de chantier naval/installation et autres), par étape du cycle de vie de la construction navale, par couche technologique (CAO/CAE/CAM/architecture navale et autres), par application (planification et optimisation de la production, conception et ingénierie de navires numériques, et autres), par type de navire, par système de navire (coque et structure, Hyd

Jumeau numérique dans la taille du marché de la construction navale et les perspectives d’avenir

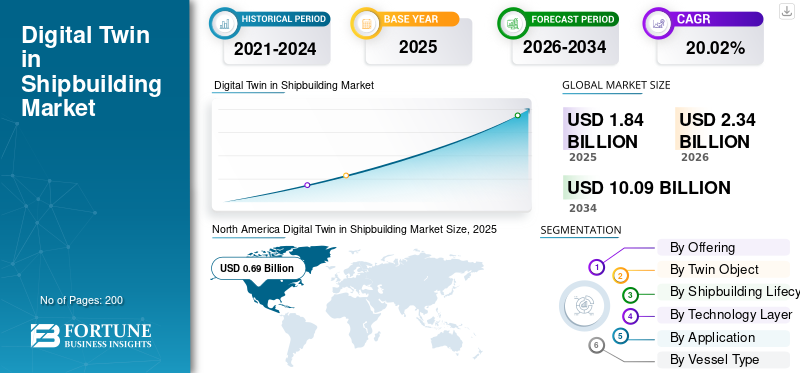

La taille du marché du jumeau numérique dans la construction navale était évaluée à 1,84 milliard de dollars en 2025. Le marché devrait passer de 2,34 milliards de dollars en 2026 à 10,09 milliards de dollars d’ici 2034, avec un TCAC de 20,02 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du jumeau numérique dans la construction navale avec une part de marché de 37,5 % en 2025.

Le marché couvre les plates-formes logicielles et les services qui créent une réplique virtuelle liée aux données d'un navire, d'un chantier naval ou d'un processus de production à travers la conception, l'ingénierie, la construction, la mise en service et l'exploitation. Dans la construction navale, la valeur ne réside pas seulement dans la visualisation 3D, mais dans la continuité numérique entre la CAO, le PLM, la simulation, la planification du chantier, la conformité aux classes, la maintenance et les performances de la flotte. Siemens AG, Dassault Systèmes SE, AVEVA Group Limited, Hexagon AB et CADMATIC Oy font partie des principaux acteurs actifs dans ce domaine.

Le marché est motivé par la nécessité de réduire les retouches, de raccourcir les cycles de conception des navires, d'améliorer la productivité des chantiers navals, de gérer des programmes complexes de navires navals/commerciaux et de soutenir l'optimisation des navires liée à la durabilité. La stratégie GES de l’OMI pour 2023, qui vise zéro émission nette de GES provenant du transport maritime international d’ici 2050 ou vers 2050, pousse également les constructeurs et les propriétaires de navires vers une conception basée sur la simulation, une surveillance des performances du cycle de vie et des enregistrements numériques prêts à être conformes.

Dans l'ensemble, les principaux acteurs développent le marché grâce à des plates-formes de chantier naval basées sur le cloud, des écosystèmes CAO/PLM intégrés, des capacités de jumeau virtuel/simulation,fil numériquel’intégration et les partenariats avec les organismes de classification.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Jumeau numérique sur le marché de la construction navale, points clés à retenir

- Taille du marché en 2025 : 1,84 milliard de dollars

- Taille du marché en 2026 : 2,34 milliards USD

- Taille du marché prévue pour 2034 : 10,09 milliards USD

- TCAC : 20,02 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du jumeau numérique sur la construction navale avec une part de 37,5 % en 2025.

- Le segment du matériel représentait la plus grande part de 28,26 % en 2025.

- Les constructeurs navals détenaient la plus grande part d’utilisateurs finaux, soit 46,30 % en 2025.

Amérique du Nord

L’Amérique du Nord a atteint 0,69 milliard de dollars et détenait une part de marché de 37,5 % en 2025.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 0,50 milliard de dollars en 2025.

Europe

L’Europe a atteint 0,47 milliard de dollars en 2025.

NOUS

La taille du marché a atteint 0,61 milliard de dollars en 2025.

Japon

La taille du marché a atteint 0,07 milliard de dollars en 2025.

En savoir plus

Jumeau numérique dans les tendances du marché de la construction navale

Le passage des modèles 3D aux plateformes de fils numériques compatibles avec l’IA est une tendance importante du marché

La tendance clé qui remodèle le marché est le passage de la visualisation 3D statique aux plateformes de fils numériques en direct et connectées. Les solutions modernes relient désormais la CAO, le PLM, la simulation, la planification de la fabrication, l'automatisation, les systèmes qualité, les données IIoT et les flux de travail de classe. Le Digital Twin Composer de Siemens, annoncé le 6 janvier 2026, montre clairement cette direction en combinant des données de jumeaux numériques 2D/3D avec des informations physiques en temps réel dans un environnement photoréaliste sécurisé utilisant les bibliothèques NVIDIA Omniverse.

Par exemple, en février 2026, Siemens a déclaré que HD Hyundai serait parmi les premières entreprises à piloter Digital Twin Composer dans le cadre d'un programme de chantier naval et de représentation de navires basé sur un métaverse industriel.

Dynamique du marché

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’accent croissant mis sur une livraison plus rapide, une réduction des retouches et un contrôle plus strict du cycle de vie stimule la croissance du marché

Le principal moteur du jumeau numérique dans la croissance du marché de la construction navale est la pression exercée pour construire plus rapidement des navires militaires et commerciaux complexes tout en réduisant les temps d’arrêt, les retards de production et les dépassements de coûts. La mise en œuvre de jumeaux numériques aide les chantiers navals à connecter la conception, l'ingénierie, l'approvisionnement, la planification de la production, les tests, l'approbation de classe et les opérations en un seul flux numérique contrôlé. Cela devient de plus en plus important car les programmes de navires impliquent désormais des exigences avancées en matière de propulsion, d’automatisation, de capteurs, de cybersécurité et de performances en matière d’émissions. NAVSEA décrit les jumeaux numériques comme des modèles virtuels utilisant les données de capteurs en temps réel, la modélisation basée sur la physique et l'apprentissage automatique pour détecter les dégradations et prendre en charge une maintenance plus intelligente tout au long du cycle de vie du navire.

Par exemple, en mai 2026, CADMATIC a publié 2026H1 avec des mises à niveau pour l'échange sécurisé de données d'ingénierie, la coordination des modèles et les flux de travail des jumeaux numériques basés sur des documents, montrant comment les fournisseurs améliorent les outils pratiques d'exécution des chantiers navals.

RESTRICTIONS DU MARCHÉ

Les systèmes existants, la fragmentation des données et les coûts d’intégration élevés entravent la croissance du marché

Le plus grand obstacle à la croissance du marché est la difficulté de connecter les anciens systèmes des chantiers navals aux plates-formes modernes de CAO, PLM, ERP, MES, de classe, de fournisseur et d'exploitation de flotte. De nombreux chantiers navals travaillent encore avec des outils, des dessins, des feuilles de calcul, des e-mails et des pratiques locales déconnectés, ce qui rend difficile la création d'un fil numérique propre. CADMATIC identifie directement la fragmentation entre l'ingénierie, les achats, la production et l'exécution des projets comme une source majeure de décisions plus lentes, de reprises évitables, de faible visibilité et de pression de livraison.

Par exemple, en avril 2026, le GAO a signalé que les programmes de construction navale de la marine américaine et de la garde côtière accusaient toujours des milliards de dollars de trop et des années de retard, tout en soulignant également la nécessité de pratiques de conception et d’outils numériques plus solides.

OPPORTUNITÉS DE MARCHÉ

La modernisation croissante de la construction navale de défense crée des opportunités de marché lucratives

L’opportunité de marché la plus importante réside dans la construction navale de défense et soutenue par le gouvernement, où les jumeaux numériques maritimes peuvent améliorer la planification, le contrôle de la production, le maintien en puissance et l’état de préparation de la flotte. La demande budgétaire de la marine américaine pour l’exercice 27 comprend 65,8 milliards de dollars de fonds de construction navale pour acheter 18 navires de combat et 16 navires auxiliaires, créant ainsi un vaste environnement de modernisation où l’ingénierie numérique, la planification basée sur l’IA etjumeau numériqueles plates-formes peuvent évoluer. Les fournisseurs de jumeaux numériques peuvent en bénéficier en proposant des solutions pour la maturité de la conception, la mise en service virtuelle, le séquençage de la production, la visibilité de la chaîne d'approvisionnement, la maintenance prédictive et le maintien du cycle de vie.

Par exemple, en décembre 2025, la marine américaine a annoncé un investissement de 448 millions de dollars dans le système d’exploitation de la construction navale avec Palantir pour appliquer l’intelligence artificielle et l’autonomie à l’ensemble de la base industrielle maritime, où les déploiements de pilotes auraient réduit la planification des horaires des sous-marins de 160 heures manuelles à moins de 10 minutes et réduit le temps d’examen du matériel de plusieurs semaines à moins d’une heure.

LES DÉFIS DU MARCHÉ

La cybersécurité, le modèle de confiance et l’acceptation de la main-d’œuvre limitent l’expansion du marché

Le plus grand défi du marché est que les jumeaux numériques élargissent la surface des cyberattaques et des données à mesure que les systèmes des chantiers navals, la technologie opérationnelle, les actifs connectés et les flux de données à distance deviennent plus intégrés. Ceci est particulièrement sensible dans la construction navale, où les données de conception, les informations sur la chaîne d’approvisionnement et les données sur l’état de préparation opérationnelle peuvent avoir une valeur pour la sécurité nationale. Le 30 avril 2026, la CISA, le Département de la Guerre, le DOE, le FBI et le Département d'État ont publié des lignes directrices pour l'application du Zero Trust à la technologie opérationnelle, notant que les systèmes OT interconnectés et exploités à distance créent de nouveaux vecteurs d'attaque et de nouveaux risques de cybersécurité.

Par exemple, en avril 2026, les directives Zero Trust OT du gouvernement américain ont directement renforcé le fait que les environnements opérationnels numérisés et interconnectés doivent être soigneusement sécurisés sans perturber les systèmes physiques critiques.

JUMEAU NUMÉRIQUE DANS L'ANALYSE DE LA SEGMENTATION DU MARCHÉ DE LA CONSTRUCTION NAVALE

En offrant

Le segment des services de mise en œuvre connaît la croissance la plus rapide à mesure que la complexité de l'intégration augmente

Le marché par offre est divisé en matériel, logiciels, abonnement SaaS/Cloud, services de mise en œuvre, services d'ingénierie, services de données et formation et support.

On estime que le segment des services de mise en œuvre connaît la croissance la plus rapide, avec un TCAC le plus élevé de 22,47 % au cours de la période de prévision 2026-2034. Cela montre que les chantiers navals n'achètent pas seulement des outils, ils paient également des sommes considérables pour l'intégration, la migration des données, la refonte des flux de travail et la personnalisation du système. Le marché passe de l'achat de produits aux projets de transformation numérique, où les fournisseurs et les intégrateurs de systèmes aident les chantiers navals à connecter les plateformes de CAO, PLM, ERP, MES, IoT, de documentation de classe et de maintenance du cycle de vie en un seul fil numérique fonctionnel.

Le segment du matériel représentait la plus grande part de marché de jumeau numérique dans la construction navale, soit 28,26 % en 2025. Il devrait croître à un TCAC de 19,19 % au cours de la période de prévision.

Par objet jumeau

Le jumeau numérique des chantiers navals et des installations connaît la croissance la plus rapide à mesure que les chantiers numérisent de plus en plus leurs opérations

Par objet jumeau, le marché est divisé en jumeau numérique navire/produit, jumeau numérique chantier naval/installation, jumeau numérique processus de production, jumeau numérique chaîne d’approvisionnement, jumeau numérique programme/entreprise, jumeau numérique navire opérationnel, jumeau numérique MRO/cycle de vie et jumeau numérique réglementaire/classification.

On estime que le segment des jumeaux numériques des chantiers navals et des installations connaît la croissance la plus rapide, avec un TCAC le plus élevé de 22,63 % au cours de la période de prévision 2026-2034. Cela indique un changement majeur de la numérisation du navire uniquement vers la numérisation de l’ensemble de l’environnement du chantier naval. Les chantiers navals utilisent des installations jumelées pour simuler le mouvement des blocs, l'utilisation des grues, la planification des quais, l'affectation des travailleurs, le flux de soudage, la manutention des matériaux et les goulots d'étranglement de production. Cette croissance est motivée par la nécessité d’améliorer le débit des chantiers, de réduire les retards dans les délais et de rendre la construction navale plus prévisible.

Le segment des jumeaux numériques de navires/produits représentait la plus grande part de 24,35 % en 2025. Il devrait également croître à un TCAC de 24,35 % au cours de la période de prévision.

Par étape du cycle de vie de la construction navale

L'ingénierie de production est en tête et connaît la croissance la plus rapide alors que les chantiers navals donnent la priorité à l'exécution plutôt qu'à la numérisation au stade du concept

Le marché, par étape du cycle de vie de la construction navale, est divisé en concept/faisabilité, conception de base/initiale, conception détaillée, ingénierie de production, approvisionnement/gestion des matériaux, fabrication, assemblage/montage, mise en service/essais, livraison/transfert, opérations et maintenance/réparation/révision.

On estime que le segment de l’ingénierie de production connaît la croissance la plus rapide, avec un TCAC le plus élevé de 22,88 % au cours de la période de prévision 2026-2034. En outre, le segment représente également la plus grande part de marché avec 17,63 % en 2025. Cette position est forte car l’ingénierie de production se situe au point où la conception numérique devient la construction physique de navires. Les chantiers navals ont besoin de jumeaux numériques pour convertir les modèles d'ingénierie en séquences de construction, lots de travaux, plans de fabrication, logique d'assemblage, flux de matériaux et instructions d'atelier. En outre, la forte croissance montre également que le marché passe d’une numérisation uniquement axée sur la conception à des performances de production pratiques. Les constructeurs navals sont sous pression pour réduire les retouches, améliorer la précision des modules/blocs, optimiser le déploiement de la main-d'œuvre et éviter des changements coûteux à un stade ultérieur.

Le segment de la conception détaillée représentait la deuxième plus grande part de 16,17 % en 2025. Le segment devrait également croître à un TCAC de 20,94 % au cours de la période de prévision.

Par couche technologique

La cybersécurité et la gouvernance des données connaissent une croissance plus rapide à mesure que les chantiers navals numériques deviennent plus connectés

Le marché, par couche technologique, est divisé en CAO/IAO/FAO/architecture navale, PLM/PDM/fil numérique, simulation/analyse technique, MES/MOM/exécution de production, IoT/edge/capteurintégration, IA/ML/analyse, capture de la réalité/informatique spatiale, cloud/plateforme de données et cybersécurité/gouvernance des données.

On estime que le segment de la cybersécurité/gouvernance des données connaît la croissance la plus rapide avec un TCAC le plus élevé de 22,77 % au cours de la période de prévision 2026-2034. Cela est dû aux jumeaux numériques nécessitant de grands volumes de données sensibles d’ingénierie, d’exploitation, de fournisseurs, de classe et de performances des navires. À mesure que les chantiers navals connectent les systèmes OT, les plateformes cloud, les capteurs IoT, les fournisseurs, les autorités navales et les opérateurs de flotte, la protection des données devient une exigence essentielle pour l'entreprise. La croissance de cette couche reflète les préoccupations croissantes concernant la protection de la propriété intellectuelle, la collaboration sécurisée, la cyber-résilience et la gouvernance fiable des fils numériques.

Le segment PLM/PDM/fil numérique représentait la plus grande part de 16,69 % en 2025. Le segment devrait également croître à un TCAC de 19,76 % au cours de la période de prévision.

Par candidature

Smart Yard/Shipyard 4.0 croît au rythme le plus rapide à mesure que les constructeurs navals passent des outils isolés aux opérations de chantier connectées

Le marché mondial, par application, est divisé en planification et optimisation de la production, conception et ingénierie numériques de navires, chantier/chantier naval intelligent 4.0, maintenance prédictive et santé des actifs, transfert numérique et données de cycle de vie, gestion de la qualité, énergie/émissions/durabilité, support de navire autonome/intelligent, et autres.

On estime que le segment des chantiers intelligents/chantiers navals 4.0 connaît la croissance la plus rapide avec un TCAC le plus élevé de 22,41 % au cours de la période de prévision 2026-2034. Ce leadership montre que les chantiers navals ne traitent plus les jumeaux numériques comme de simples outils d’ingénierie. Ils les utilisent pour moderniser l'environnement complet du chantier, y compris la planification de la production, la fabrication, l'assemblage, la logistique, la coordination de la main-d'œuvre, l'utilisation des équipements et la visibilité en temps réel. En outre, la raison pour laquelle ce segment croît plus rapidement que d'autres applications est que les chantiers navals sont confrontés à une forte pression pour livrer davantage de navires avec une main-d'œuvre qualifiée limitée, des calendriers plus serrés et des conceptions de navires plus complexes.

Le segment de la conception et de l’ingénierie numériques des navires représentait la plus grande part de 19,32 % en 2025. Il devrait également croître à un TCAC de 19,31 % au cours de la période de prévision.

Par type de navire

Les navires autonomes/sans équipage connaissent une croissance plus rapide à mesure que les flottes de nouvelle génération arrivent à maturité

Le marché mondial, par type de navire, est divisé en cargos commerciaux, navires à passagers, navires militaires, navires offshore et énergétiques, navires spécialisés, navires autonomes/sans équipage, navires fluviaux/côtiers et yachts/superyachts.

On estime que le segment des navires autonomes/sans équipage connaît la croissance la plus rapide, avec un TCAC le plus élevé de 22,34 % au cours de la période de prévision 2026-2034. Cette croissance est due à la demande croissante de navires de surface sans pilote, de patrouilleurs autonomes, de navires de lutte contre les mines et de plates-formes maritimes intelligentes. Ces navires dépendent fortement de logiciels, de capteurs, de piles d'autonomie, de systèmes de contrôle et d'opérations à distance, intégrant un modèle de jumeaux numériques essentiel pour la simulation, les tests de mission, la validation de la sécurité, la formation des opérateurs et les mises à niveau de la gestion du cycle de vie.

Le segment des navires militaires représentait la plus grande part de 33,00 % en 2025. En outre, il devrait croître à un TCAC de 21,19 % au cours de la période de prévision.

Par système de navire

L'automatisation et le contrôle connaissent une croissance plus rapide à mesure que les navires deviennent davantage pilotés par des capteurs et définis par logiciel

Le marché mondial, par système de navire, est divisé en coque et structure, hydrodynamique, propulsion, énergie et électricité, systèmes de machines, tuyauterie et fluides, CVC, automatisation et contrôle, navigation et pont et autres.

On estime que le segment de l’automatisation et du contrôle connaît la croissance la plus rapide, avec un TCAC le plus élevé de 23,26 % au cours de la période de prévision 2026-2034. Les navires modernes dépendent de plus en plus de l'automatisation intégrée, de la logique de contrôle, des capteurs, des actionneurs, des systèmes de surveillance, des systèmes de pont, du contrôle des machines et des diagnostics intelligents. Un jumeau numérique est plus précieux lorsqu’il peut refléter le fonctionnement de ces systèmes avec des données en temps réel ou des conditions de fonctionnement simulées.

Le segment des coques et des structures représentait la plus grande part de 16,35 % en 2025. En outre, le segment devrait croître à un TCAC de 20,20 % au cours de la période de prévision.

Par modèle de déploiement

Le cloud hybride domine et connaît la croissance la plus rapide, car les chantiers navals ont besoin d'évolutivité du cloud sans perdre le contrôle des données sensibles

Le marché mondial, par modèle de déploiement, est divisé en cloud privé, sur site, cloud public, cloud hybride, déploiement en périphérie et déploiement isolé/sécurisé.

Lenuage hybrideOn estime que le segment connaît la croissance la plus rapide avec un TCAC le plus élevé de 21,74 % au cours de la période de prévision 2026-2034. En outre, il représentait la plus grande part de marché de 22,40 % en 2025. Le cloud hybride est en tête car les chantiers navals ont besoin des avantages d'évolutivité et de collaboration des plates-formes cloud, mais ils ne peuvent pas déplacer toutes les données d'ingénierie, de défense, sensibles à la propriété intellectuelle ou opérationnelles dans des environnements de cloud public. La croissance du cloud hybride reflète également la manière dont les projets de construction navale sont structurés. Les grands navires impliquent des équipementiers, des fournisseurs, des organismes de classification, des autorités navales, des opérateurs et des partenaires d'ingénierie répartis sur différents sites.

Le segment du cloud privé représentait la deuxième plus grande part de 20,01 % en 2025. Le segment devrait également croître à un TCAC de 20,38 % au cours de la période de prévision.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les constructeurs navals dominent et connaissent la croissance la plus rapide, car la construction navale de défense présente la complexité et la valeur de cycle de vie les plus élevées.

Le marché mondial, par utilisateur final, est divisé en chantiers navals commerciaux, constructeurs navals, armateurs/exploitants de navires, équipementiers OEM et propriétaires d’actifs portuaires/offshore.

On estime que le segment des constructeurs navals connaît la croissance la plus rapide, avec un TCAC le plus élevé de 21,01 % au cours de la période de prévision 2026-2034. Le segment représentait également la plus grande part de marché de 46,30 % en 2025. La moitié des opportunités est concentrée dans la construction navale axée sur la défense. Les chantiers navals ont une demande plus forte en matière de jumeaux numériques car ils construisent des plates-formes complexes et de grande valeur avec de longues durées de vie, des besoins de documentation stricts, des systèmes critiques et de lourdes exigences de maintien en puissance. Cette forte croissance est également soutenue par la modernisation de la défense, la pression sur l’état de préparation de la flotte, la demande de construction de sous-marins et d’avions de combat et la nécessité de réduire les retards dans la construction navale militaire. Les constructeurs navals utilisent le modèle de jumeaux numériques non seulement pour la conception et la production, mais également pour la gestion de la configuration, l'intégration des systèmes de combat, la planification de la maintenance, la formation et les mises à niveau à mi-vie.

Le segment des chantiers navals commerciaux représentait la deuxième plus grande part de 17,41 % en 2025. En outre, il devrait croître à un TCAC de 19,51 % au cours de la période de prévision.

Jumeau numérique dans les perspectives régionales du marché de la construction navale

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Digital Twin in Shipbuilding Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 0,69 milliard de dollars, et conservera également la première part en 2026, avec 0,87 milliard de dollars. Le marché connaît une croissance rapide, portée par des investissements massifs dans la modernisation navale, des réglementations strictes en matière d'émissions et le besoin d'efficacité. Les principaux facteurs déterminants incluent l'adoption de l'Industrie de la construction navale 4.0, le prototypage virtuel pour réduire les coûts et l'intégration du soudage robotisé.

Jumeau numérique américain sur le marché de la construction navale

Sur la base de la forte contribution de l'Amérique du Nord, le marché américain a atteint 0,61 milliard de dollars en 2025 et devrait avoir un TCAC de 19,01 % au cours de la période de prévision.

Europe

L’Europe devrait connaître la croissance la plus rapide, avec un TCAC le plus élevé de 21,75 % au cours de la période de prévision. En 2025, la valeur marchande s'élevait à 0,47 milliard de dollars. Cette croissance est tirée par des réglementations environnementales strictes, la volonté de l'industrie maritime 4.0 et le besoin de maintenance prédictive dans la construction de navires complexes. Le marché se concentre sur l’optimisation de l’efficacité et la réduction des émissions.

Jumeau numérique britannique sur le marché de la construction navale

Le marché britannique en 2025 était évalué à 0,10 milliard de dollars et devrait croître à un taux de 19,43 % au cours de la période de prévision.

Jumeau numérique des pays nordiques sur le marché de la construction navale

Le marché des pays nordiques en 2025 était évalué à 0,07 milliard de dollars et devrait croître à un taux de 23,80 % au cours de la période de prévision.

Jumeau numérique du reste de l’Europe sur le marché de la construction navale

La croissance du marché du reste de l’Europe en 2025 était évaluée à 0,08 milliard de dollars et devrait croître à un taux de 22,84 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 0,50 milliard de dollars en 2025 et assure la position de deuxième plus grande région du marché. Les principaux facteurs déterminants incluent un volume massif de construction navale en Chine, au Japon et en Corée du Sud, des réglementations strictes en matière d'émissions exigeant une efficacité énergétique optimisée et l'adoption de technologies intelligentes, basées sur l'IA et compatibles avec l'IoT.chantiers navals numériques.

Le jumeau numérique chinois sur le marché de la construction navale

Le marché chinois représentait 0,16 milliard de dollars en 2025 et devrait croître à un taux de 19,05 % au cours de la période de prévision.

Jumeau numérique indien sur le marché de la construction navale

Le marché indien a atteint 0,06 milliard de dollars en 2025 et devrait croître à un taux de 23,43 % au cours de la période de prévision.

Jumeau numérique japonais sur le marché de la construction navale

Le marché japonais en 2025 était évalué à 0,07 milliard de dollars et devrait croître à un taux de 20,64 % au cours de la période de prévision.

Reste du monde

Le reste du monde comprend les régions d’Amérique latine, du Moyen-Orient et d’Afrique qui devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 0,04 milliard de dollars en 2025, tandis que celui du Moyen-Orient et de l’Afrique était de 0,11 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les plateformes numériques intégrées des chantiers navals remplacent les outils de conception autonomes et stimulent la concurrence sur le marché

Le paysage concurrentiel passe de simples modèles de navires en 3D à des écosystèmes de chantiers navals numériques de bout en bout. Les principaux acteurs s'affrontent en connectant les workflows de CAO/IAO, PLM, MES/MOM, simulation, IoT/edge, collaboration cloud, cybersécurité et conformité de classe en un seul fil numérique. Cela est visible dans la décision de HD Hyundai de sélectionner Siemens Xcelerator en février 2026 pour son programme « Future of Shipyard », dont l'objectif est de gérer l'ensemble du processus de construction navale comme un flux de données unique dans les chantiers navals mondiaux et d'utiliser Digital Twin Composer pour la prise de décision et la collaboration basées sur le métaverse industriel.

Dans l’ensemble, le secteur se développe grâce à des partenariats de plates-formes, à la planification des chantiers navals basée sur l’IA, au déploiement cloud/hybride sécurisé et à la gestion des actifs tout au long du cycle de vie plutôt qu’à la vente ponctuelle de logiciels. L’investissement de 448 millions de dollars américains dans le système d’exploitation de la construction navale de la marine américaine en décembre 2025 montre comment l’IA et l’autonomie s’intègrent dans la base industrielle de la construction navale, tandis que les travaux sur le jumeau numérique de NAVSEA mettent en évidence la valeur de la maintenance prédictive et d’une plus grande disponibilité de la flotte après livraison. La compétition ne consiste plus à savoir qui a le meilleur designlogicielIl s'agit à lui seul de savoir qui peut aider les chantiers navals à réduire les retards, à contrôler les données, à améliorer l'exécution de la production, à sécuriser les informations sensibles et à maintenir les navires opérationnels plus longtemps.

LISTE DES JUMEAUX NUMÉRIQUES CLÉS DANS LES ENTREPRISES DE CONSTRUCTION NAVALE PROFILÉES

- Siemens AG (Allemagne)

- Dassault Systèmes SE (France)

- Groupe AVEVA Limitée(ROYAUME-UNI.)

- CADMATIC Oy(Finlande)

- NAPA Oy (Finlande)

- Hexagone AB(Suède)

- Logiciel ShipConstructor Inc. (Canada)

- Société Aras(NOUS.)

- CONTACT Software GmbH (Allemagne)

- PROSTEP AG (Allemagne)

- Kongsberg Digital AS (Norvège)

- American Bureau of Shipping / ABS (États-Unis)

- Nippon Kaiji Kyokai / ClassNK (Japon)

- Digital Twin Marine LLC (États-Unis)

- Fincantieri S.p.A. (Italie)

DÉVELOPPEMENT CLÉ

- Mai 2026 :Anduril Industries, ABS et HD Hyundai ont signé un protocole d'accord industriel ; l'organisation réceptrice/partenaire est l'activité de navires autonomes de HD Hyundai, la valeur n'a pas été divulguée et l'accord se concentre sur la conception, la production, l'intégration de l'autonomie et l'assistance à la classification de bout en bout des navires de surface autonomes.

- avril 2026: GrayMatter Robotics a signé un protocole d'accord avec HII, la valeur n'a pas été divulguée et le partenariat vise à intégrer l'IA physique dans les opérations de construction navale, y compris la préparation, le revêtement et l'inspection autonomes des surfaces pour améliorer le débit.

- Février 2026: Path Robotics a signé un protocole d'accord avec HII, dont la valeur n'a pas été divulguée, et l'accord cible le soudage robotique physique basé sur l'IA pour la production de construction navale avec et sans pilote, y compris une éventuelle intégration avec la ligne de navires de surface sans pilote ROMULUS de HII.

- janvier 2026: La coentreprise Stantec-AECOM a reçu un contrat unique de 150 millions de dollars de la part de NAVFAC pour soutenir le programme d'optimisation des infrastructures des chantiers navals de la marine américaine, principalement pour la planification et l'ingénierie de la modernisation du chantier naval de Portsmouth.

- janvier 2026: Cadmatic a été sélectionné par Ulstein Group ASA pour CADMATIC Wave PLM, la valeur n'a pas été divulguée et le projet créera un fil numérique plus solide entre les données de conception, d'ingénierie, de production, d'approvisionnement, de gestion de projet et de gestion du cycle de vie des navires.

COUVERTURE DU RAPPORT

L’analyse de la croissance du marché du jumeau numérique mondial dans la construction navale comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. En outre, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements de l’industrie maritime et de la construction navale et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 20,02 % de 2026 à 2034 |

| Unité | Milliards de dollars |

|

Segmentation |

En offrant

Par objet jumeau

Par étape du cycle de vie de la construction navale

Par couche technologique

Par candidature

Par type de navire

Par système de navire

Par modèle de déploiement

Par utilisateur final

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,84 milliard de dollars en 2025 et devrait atteindre 10,09 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 0,47 milliard de dollars.

Le marché devrait afficher un TCAC de 20,02 % au cours de la période de prévision.

Le segment des constructeurs navals devrait détenir le TCAC le plus élevé au cours de la période de prévision.

Les chantiers navals en pleine croissance qui se concentrent sur une livraison plus rapide, une réduction des retouches et un contrôle plus strict du cycle de vie stimulent la croissance du marché.

Siemens AG, Dassault Systèmes SE, AVEVA Group Limited, Hexagon AB et CADMATIC Oy sont les principaux acteurs clés du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés