Jumeau numérique dans la taille, la part et l'analyse de l'industrie du marché maritime, par solution (matériel, logiciels et services), par type de navire (jumeau à navire unique, jumeau de classe de navire, jumeau de flotte et jumeau de voyage), par niveau de port (jumeau à couchette unique, jumeau de terminal, jumeau à l'échelle du port et autres), par sous-système marin (coque/structure, système de propulsion et autres), par type de modélisation (jumeau basé sur la physique, jumeau basé sur les données, hybride Twin et autres), par mode d'intégration (à bord uniquement, à terre uniquement

Jumeau numérique dans la taille du marché maritime et les perspectives d’avenir

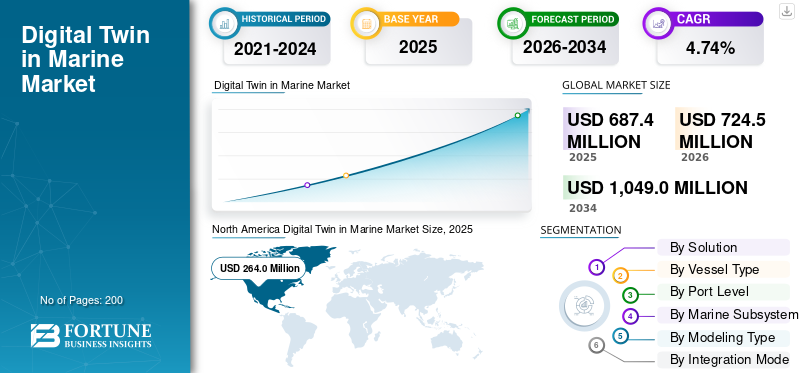

La taille du marché mondial du jumeau numérique maritime était évaluée à 687,4 millions de dollars en 2025. Le marché devrait passer de 724,5 millions de dollars en 2026 à 1 049,0 millions de dollars d’ici 2034, avec un TCAC de 4,74 % au cours de la période de prévision.L’Amérique du Nord dominait le jumeau numérique sur le marché maritime avec une part de marché de 38,40 % en 2025.

L'application du jumeau numérique sur le marché maritime fait référence aux logiciels, simulations, analyses et services qui créent une représentation virtuelle en direct d'un navire, d'un sous-système, d'un processus de chantier naval ou d'un actif offshore/marin en combinant des modèles d'ingénierie avec des capteurs et des données opérationnelles en temps réel dans le monde physique et numérique. Il est utilisé tout au long du cycle de vie du navire, de la conception, de la construction, de la surveillance de l'état, de l'optimisation du voyage, de la maintenance et du support de classe/conformité. En termes simples, ce marché consiste à transformer les navires et les actifs maritimes en systèmes surveillés en permanence et basés sur des données plutôt qu'en actifs gérés uniquement par le biais d'inspections périodiques en mettant en œuvre la technologie du jumeau numérique.

Le marché est stimulé par l'augmentation du transport maritime, qui est soumis à une pression croissante pour réduire la consommation de carburant et les émissions, et la stratégie 2023 de l'OMI en matière de GES fixe des points de contrôle explicites de réduction pour 2030 et 2040, qui poussent les propriétaires vers des outils qui améliorent l'efficacité opérationnelle et soutiennent la décarburation. De plus, les opérateurs souhaitent réduire les temps d’arrêt imprévus, c’est pourquoi la technologie des jumeaux numériques est adoptée pour la maintenance prédictive et préventive utilisant les données de capteurs en direct. En outre, les armateurs et les chantiers navals souhaitent une meilleure visibilité sur le cycle de vie, reliant les données de conception, les opérations à bord et la prise de décision à terre dans un seul environnement, ce qui stimule la croissance rapide du marché mondial.

Parmi les principaux acteurs, on distingue DNV, ABS, Wärtsilä, Kongsberg Maritime et Siemens. Les principales entités se concentrent sur une stratégie visant à renforcer le jumelage numérique sur le cycle de vie et la collaboration industrielle, notamment en travaillant sur des plates-formes de simulation ouvertes et des tests basés sur les jumeaux. De plus, le marché stimule la croissance grâce à des cadres de vérification, des partenariats tels qu'Akselos et son outil de cycle de vie EagleTwin, liant les jumeaux numériques à l'optimisation de la flotte et à l'efficacité des navires grâce à l'IA, un écosystème numérique intégré navire-flotte-terre, intégrant la capacité des jumeaux numériques dans la conception, la construction et la construction des navires.construction navalela numérisation, y compris la collaboration avec des acteurs clés, anticipe la croissance du marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Jumeau numérique sur le marché maritime : points clés à retenir

- Taille du marché en 2025 : 687,4 millions de dollars

- Taille du marché en 2026 : 724,5 millions de dollars

- Taille du marché prévue pour 2034 : 1 049,0 millions de dollars

- TCAC : 4,74 % de 2026 à 2034

- L’Amérique du Nord dominait le jumeau numérique sur le marché maritime avec une part de 38,40 % en 2025.

- Le segment des logiciels représentait la plus grande part de marché de 40,95 % en 2025.

- Le segment naval/garde côtière/marine gouvernementale détenait la plus grande part de 40,93 % en 2025.

Amérique du Nord

L’Amérique du Nord était en tête du marché avec une valeur de 264,0 millions de dollars en 2025 et devrait atteindre 276,7 millions de dollars en 2026.

Europe

L’Europe devrait enregistrer la croissance régionale la plus rapide, avec un TCAC de 5,17 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique était le deuxième plus grand marché régional, évalué à 183,7 millions de dollars en 2025.

NOUS.

Le marché a atteint 246,02 millions de dollars en 2025 et devrait croître à un TCAC de 3,78 % au cours de la période de prévision.

Japon

Le marché était évalué à 30,77 millions de dollars en 2025 et devrait croître à un TCAC de 5,71 % au cours de la période de prévision.

En savoir plus

Jumeau numérique dans les tendances du marché maritime

Le marché s'oriente vers des jumeaux basés sur l'IA, basés sur le cloud et continuellement mis à jour plutôt que des modèles 3D statiques

La tendance la plus claire du marché est le passage du jumeau numérique comme modèle au jumeau numérique comme moteur de décision en direct. Le matériel de Wartsila pour 2025 le rend explicite : les jumeaux numériques sont désormais liés à l’IA, aux flux de capteurs, aux données enregistrées automatiquement et à la création automatisée de jumeaux pour permettre des économies de carburant, une meilleure planification des voyages et une réduction des frais d’exploitation. Cela signifie que l'orientation du produit évolue vers une actualisation plus rapide des modèles, une meilleure précision des prévisions et une utilisation plus facile par les équipes à terre, et pas seulement par les architectes navals ou les spécialistes techniques. En termes commerciaux, le marché évolue vers des outils plus pratiques, de type abonnement, qui prennent en charge les opérations quotidiennes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La décarburation, l’efficacité énergétique et le contrôle des coûts du cycle de vie font des jumeaux numériques un outil opérationnel essentiel, stimulant la croissance du marché

La nécessité pour l’industrie du transport maritime d’exploiter ses navires plus efficacement dans un contexte de pression environnementale et de coûts plus strictes stimule la croissance du marché maritime avec le jumeau numérique. Les mesures de zéro émission nette approuvées par l’OMI ajoutent une pression commerciale directe sur les armateurs pour améliorer les performances en matière de carburant, le contrôle des émissions et la qualité des rapports, en particulier pour les grands navires océaniques. Cela faitjumeaux numériquesplus précieux, car ils connectent les données de conception, de capteur et d’exploitation en un modèle unique qui prend en charge les décisions techniques et commerciales quotidiennes. DNV note également que les systèmes de jumeaux numériques contribuent à réduire les coûts, à améliorer la sécurité et à gérer les risques opérationnels, ce qui est important sur un marché où les coûts d'information cachés et les temps d'arrêt imprévus peuvent nuire considérablement à la rentabilité.

Par exemple, en avril 2025, l’OMI a déclaré que sa nouvelle réglementation zéro émission nette comprendrait une norme sur les carburants et un mécanisme mondial de tarification des émissions pour les navires de plus de 5 000 tonnes brutes, augmentant ainsi considérablement la valeur des outils d’efficacité numérique et de conformité.

RESTRICTIONS DU MARCHÉ

Les flottes existantes, les données cloisonnées et la faiblesse des fondations numériques ralentissent toujours l’adoption à grande échelle, entravant la croissance du marché

La principale contrainte du marché réside dans le fait que de nombreux navires et chantiers navals ne disposent toujours pas de l’environnement de données propre et connecté qu’exige un jumeau numérique robuste. Kongsberg déclare que même si les principaux propriétaires et les programmes de nouvelle construction utilisent des données à haute fréquence et des analyses avancées, une grande partie de la flotte mondiale dépend toujours de rapports numériques à midi et de processus manuels. DNV fait valoir un point similaire de manière plus structurée : le succès de la numérisation maritime dépend de l'intégration informatique, de la connectivité, du partage de données, de la normalisation et du renforcement des capacités internes. En termes simples, de nombreux propriétaires souhaitent connaître le résultat d’un jumeau numérique avant d’avoir construit la base de données nécessaire pour rendre le jumeau fiable.

Par exemple, en février 2026, Siemens a déclaré que HD Hyundai avait choisi Siemens Xcelerator pour créer un flux de données unique dans la construction navale, car les discontinuités de longue date entre la conception et la production créaient encore des inefficacités et des erreurs.

OPPORTUNITÉS DE MARCHÉ

Le marché s'étend de la surveillance des navires à l'intégrité offshore, aux chantiers navals numériques, aux ports et à de nouveaux modèles de services

La plus grande opportunité est que les jumeaux numériques activés ne se limitent plus aux tableaux de bord de base des performances des navires. ABS a étendu le concept à la gestion du cycle de vie des structures offshore via EagleTwin, un jumeau numérique structurel basé sur le Web pour les actifs FPSO, FLNG et FSRU. Dans le même temps, sa collaboration AMOG pousse le modèle plus loin dans les amarres, les colonnes montantes et les câbles sous-marins. Cela élargit le marché potentiel des navires seuls aux infrastructures maritimes offshore, où l'intégrité, le support de classe, la planification des inspections et la prévention des temps d'arrêt ont une valeur économique très élevée. Cela rend les dépenses liées aux jumeaux numériques plus faciles à justifier, car elles peuvent prendre en charge la conformité, la maintenance, la sécurité et la prolongation de la durée de vie des actifs sur une seule plateforme.

Par exemple, en janvier 2026, ABS et AMOG ont signé un protocole d'accord pour développer un jumeau numérique d'amarrage offshore, démontrant la rapidité avec laquelle les applications de jumeaux numériques se propagent vers des applications à plus forte valeur ajoutée dans le domaine de l'intégrité marine et de la gestion des actifs offshore.

LES DÉFIS DU MARCHÉ

Les cyberrisques, l’assurance des modèles et la confiance réglementaire limitent encore la mesure dans laquelle les opérateurs s’appuieront sur les jumeaux numériques

À mesure que les navires deviennent de plus en plus connectés, les jumeaux numériques s’appuient sur davantage de capteurs, d’interfaces, d’accès à distance et de couches logicielles, augmentant ainsi la cyberexposition et augmentant les conséquences de mauvaises données ou d’une intégration défectueuse. Les orientations de l’OMI en matière de cyber-risques et les exigences du SIGC en matière de cyber-résilience indiquent clairement que la cyber-résilience n’est plus facultative ; cela devient un élément essentiel de la sécurité des navires et de l’assurance du système. Cela est important car les propriétaires ne permettront pas à un jumeau numérique d’influencer des décisions opérationnelles à plus forte valeur ajoutée s’ils ne font pas confiance aux données, au réseau et au modèle lui-même.

Par exemple, en mars 2025, le Comité de facilitation de l’OMI a approuvé des directives révisées sur la gestion des cyber-risques, soulignant que la numérisation maritime ne progresse qu’en parallèle avec des attentes plus strictes en matière de gouvernance et de sécurité.

ANALYSE DE SEGMENTATION

Par solution

Le segment des logiciels a dominé le marché à mesure qu'il fait évoluer l'analyse, l'orchestration et l'aide à la décision

Le marché mondial par solution est divisé en matériel, logiciels et services.

Le segment des logiciels représentait la plus grande part de marché du jumeau numérique dans le domaine maritime, soit 40,95 % en 2025, et devrait connaître la croissance la plus rapide de 5,59 % dans les années à venir. Cette tendance montre que le marché va au-delà de la connectivité de base des capteurs vers des plates-formes qui interprètent les données, automatisent la prise de décision et permettent une visibilité à l'échelle de la flotte. En termes commerciaux, les logiciels génèrent plus de valeur car ils sont plus faciles à mettre à niveau, plus faciles à répliquer sur les navires et les ports, et mieux alignés sur les modèles de services numériques récurrents que les déploiements gourmands en matériel.

Le segment des services représentait la deuxième plus grande part de marché en 2025, soit 35,17 %, et devrait enregistrer un TCAC de 4,57 % au cours de la période de prévision.

Par type de navire

Le segment double de classe de navire est dominé car il standardise les renseignements sur des navires similaires

Le marché mondial par type de navire est divisé en jumeau de navire unique, jumeau de classe de navire, jumeau de flotte et jumeau de voyage.

Le segment des navires jumeaux de classe représentait la plus grande part de marché de 30,99 % et devrait croître à un TCAC de 5,63 % au cours de la période de prévision. Les grands propriétaires peuvent créer un cadre numérique unique pour une classe de navire et le réutiliser sur tous les navires jumeaux, réduisant ainsi les coûts de déploiement et accélérant la mise à l'échelle. Ce segment équilibre également bien détail et efficacité, car il est plus exploitable que les analyses globales au niveau de la flotte et plus évolutif que les programmes jumeaux ponctuels à navire unique.

Le segment des flottes jumelées représentait la deuxième plus grande part de marché en 2025, soit 30,70 %, et devrait enregistrer un TCAC de 5,14 % au cours de la période de prévision.

Par niveau de port

Commande d'un double segment à l'échelle du port qui relie les opérations à travers l'écosystème complet du terminal

Le marché mondial par niveau de port est divisé en jumeau à couchette unique, jumeau de terminal, jumeau à l’échelle du port et jumeau de réseau multiport.

Le segment des jumeaux à l’échelle du port représentait la plus grande part de marché de 30,55 % et devrait croître à un TCAC de 5,15 % au cours de la période de prévision 2026-2034. Le marché voit plus de valeur dans l’optimisation de l’ensemble de l’environnement portuaire plutôt que dans des actifs isolés au niveau des postes d’amarrage. La raison est pratique : lorsque le flux de trafic, la planification des postes d'amarrage, la planification des gares, les services publics et l'accès maritime sont liés dans un seul environnement jumeau, les opérateurs obtiennent un meilleur débit, un meilleur contrôle des embouteillages et un meilleur retour sur investissement numérique.

Le segment des terminaux jumeaux représentait la deuxième part de marché en 2025 de 27,06 % et devrait augmenter à un TCAC de 5,06 % au cours de la période de prévision.

Par sous-système marin

Le segment de l’automatisation/navigation a dominé le marché car il se situe au centre de la prise de décision en temps réel des navires

Le marché mondial par sous-système marin est divisé en coque/structure, système de propulsion, électricité/énergie, machines, automatisation/navigation, fret/processus, sécurité/environnement et opérations maritimes.

Le segment de l’automatisation/navigation représentait la plus grande part de marché de 18,40 % et devrait croître à un TCAC de 5,67 % au cours de la période de prévision 2026-2034. La croissance est tirée par les systèmes de ponts, le contrôle d'itinéraire, l'aide à la navigation et la surveillance automatisée, qui génèrent des données opérationnelles continues qui influencent directement la sécurité, l'efficacité et la conformité des navires. En bref, les acheteurs ont tendance à privilégier les investissements jumeaux dont l’impact opérationnel est immédiat et visible, et qui privilégient les cas d’usage liés à l’automatisation et à la navigation.

Le segment de l’électricité/énergie représentait une part de marché modérée de 15,21 % en 2025 et devrait croître au TCAC le plus rapide de 6,32 % au cours de la période de prévision.

Par type de modélisation

Le jumeau hybride dominé car il combine la précision physique avec l'adaptabilité des données en direct

Le marché mondial par type de modélisation est divisé en jumeau basé sur la physique, jumeau basé sur les données, jumeau hybride, jumeau basé sur des règles, jumeau d’ordre réduit et jumeau de simulation en temps réel.

Le segment des jumeaux hybrides représentait la plus grande part de marché de 27,27 % et devrait connaître la croissance la plus rapide de 5,93 % au cours de la période de prévision 2026-2034. Le marché souhaite de plus en plus de modèles suffisamment précis pour les décisions d'ingénierie, mais suffisamment flexibles pour les conditions d'exploitation réelles. Les modèles de physique pure peuvent être plus lents et plus lourds, tandis que les modèles de données pures peuvent avoir une causalité plus faible ; les jumeaux hybrides se situent au milieu et offrent donc l’analyse de rentabilisation la plus solide pour un déploiement maritime évolutif.

Le segment des jumeaux basés sur les données représentait une part de marché modérée de 21,59 % en 2025 et devrait croître à un TCAC de 4,75 % au cours de la période de prévision.

Par mode d'intégration

Le segment hybride à bord et à terre domine le marché car il relie l'exécution des navires au contrôle à terre

Le marché mondial par mode d'intégration est divisé en embarqué uniquement, à terre uniquement, hybride à bord + à terre, basé sur le cloud et sur site.

Le segment hybride embarqué + terrestre représentait la plus grande part de marché de 34,15 % et devrait croître à un TCAC de 5,51 % au cours de la période de prévision 2026-2034. Son avantage d’échelle est facile à comprendre : les opérateurs maritimes veulent une réactivité locale à bord, mais ils veulent également une surveillance, une analyse comparative et une planification au niveau de la flotte depuis le rivage. Cette architecture répond simultanément aux deux besoins, ce qui la rend commercialement plus attractive que les approches isolées uniquement à bord ou à terre.

Le segment basé sur le cloud représentait une part de marché modérée de 15,68 % en 2025 et devrait croître au TCAC à la croissance la plus rapide de 5,58 % au cours de la période de prévision.

Par mode de déploiement

Le segment double de modernisation est dominé car il correspond à la taille et à l’urgence de la base de flotte installée

Le marché mondial par mode de déploiement est divisé en jumeaux intégrés de nouvelle construction et en jumeaux de modernisation.

Le segment des lits jumeaux de rénovation représentait la plus grande part de marché de 34,15 % et devrait croître à un TCAC de 5,51 % au cours de la période de prévision 2026-2034. Cette domination est motivée par le fait que la plupart des actifs maritimes existent déjà et que les opérateurs ont besoin de gains numériques sans attendre les cycles de remplacement de la flotte. Le déploiement de la modernisation est donc la voie la plus pratique pour améliorer la maintenance, les performances du carburant et la surveillance sur une large base installée.

Le segment des jumeaux embarqués de nouvelle construction représentait une part de marché modérée de 45,93 % en 2025 et devrait connaître la croissance la plus rapide du TCAC de 4,89 % au cours de la période de prévision.

Par candidature

Le segment de la maintenance prédictive a dominé le marché car il réduit directement les temps d'arrêt et les coûts du cycle de vie

Le marché mondial par application est divisé en surveillance de l’état des actifs, maintenance basée sur l’état, maintenance prédictive, analyse des causes profondes, surveillance de l’intégrité structurelle, optimisation de la propulsion, optimisation des émissions, optimisation des itinéraires/voyages, etc.

Le segment de la maintenance prédictive représentait la plus grande part de marché de 20,15 % et devrait connaître la croissance la plus rapide de 5,86 % au cours de la période de prévision 2026-2034. La croissance est tirée par les signaux commerciaux dans l'ensemble de données, commemaintenance prédictivedonne un retour commercial direct et mesurable. Les opérateurs peuvent justifier leurs dépenses plus facilement lorsque le jumeau permet d'éviter les pannes, d'améliorer la planification des pièces de rechange, de réduire les interruptions de service et de prolonger la durée de vie utile des systèmes marins critiques.

Le segment de la surveillance de l’intégrité structurelle représentait une part de marché modérée de 13,49 % en 2025 et devrait croître à un TCAC de 5,28 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment maritime, naval, de la Garde côtière et du gouvernement, domine le marché car il exploite des flottes de grande valeur et critiques pour la mission.

Le marché mondial par utilisateur final est divisé en transport maritime commercial, énergie offshore/marine offshore, ports/ports/terminaux, construction/réparation/conversion navale, marine/garde côtière/marine gouvernementale, équipementier marin/équipement marin et infrastructure marine/côtière/voies navigables.

Le segment naval/garde côtière/marine gouvernementale représentait la plus grande part de marché de 40,93 % et devrait croître au TCAC le plus rapide de 5,45 % au cours de la période de prévision 2026-2034. Cette domination reflète la grande complexité, la longue durée de vie et les exigences de préparation aux missions des navires exploités par le gouvernement. En termes commerciaux, le modèle des jumeaux numériques est plus facile à justifier dans ce segment car les actifs sont coûteux, les normes de performance sont élevées et la valeur d’une meilleure disponibilité est bien plus grande que dans des environnements marins moins complexes.

Le segment de la construction/réparation/conversion navale représentait une part de marché modérée de 18,06 % en 2025 et devrait croître à un TCAC de 5,63 % au cours de la période de prévision.

Jumeau numérique dans les perspectives régionales du marché maritime

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Digital Twin in Marine Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 264,0 millions de dollars, et devrait également conserver sa part dominante en 2026, avec 276,7 millions de dollars. La croissance accélère l’adoption dans les secteurs de la construction navale, des opérations portuaires et de l’énergie offshore. Les principaux facteurs incluent la nécessité d'une maintenance prédictive, d'une efficacité accrue et de la conformité en matière d'émissions.

Jumeau numérique américain sur le marché maritime

Sur la base de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 246,02 millions de dollars en 2025 et devrait avoir un TCAC de 3,78 % au cours de la période de prévision.

Europe

L’Europe devrait connaître la croissance la plus rapide, avec le TCAC le plus élevé de 5,17 % au cours de la période de prévision. En 2025, la valeur marchande s'élevait à 164,0 millions de dollars. Le marché européen connaît une croissance rapide, tirée par les réglementations européennes strictes en matière de décarburation, l'expansion de l'éolien offshore/piscicultureet les progrès des technologies IA/IoT. Le marché est motivé par le besoin de maintenance prédictive, d’optimisation du carburant et de réduction des émissions pour répondre aux normes environnementales obligatoires.

Jumeau numérique britannique sur le marché maritime

Le marché britannique en 2025 était évalué à 32,57 millions de dollars et devrait croître à un TCAC de 4,34 % au cours de la période de prévision.

Jumeau numérique allemand sur le marché maritime

Le marché allemand en 2025 était évalué à 21,17 millions de dollars et devrait croître à un TCAC de 5,57 % au cours de la période de prévision.

Jumeau numérique d’Europe du Nord sur le marché maritime

Le marché de l’Europe du Nord en 2025 était évalué à 21,12 millions de dollars et devrait croître à un TCAC de 7,05 % au cours de la période de prévision.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 183,7 millions de dollars en 2025 et se classait au deuxième rang. La croissance est tirée par une adoption rapide dans la construction navale, le transport maritime à grand volume etport intelligentdéveloppement en Chine, au Japon et en Corée du Sud. Le marché connaît une croissance massive, soutenue par l’intégration de l’IoT, des analyses basées sur l’IA pour la maintenance prédictive et des efforts de décarburation soutenus par le gouvernement.

Jumeau numérique chinois sur le marché maritime

Le marché chinois en 2025 était évalué à 58,30 millions de dollars et devrait croître à un taux de 5,17 % au cours de la période de prévision.

Jumeau numérique indien sur le marché maritime

Le marché indien en 2025 était évalué à 32,91 millions de dollars et devrait croître à un TCAC de 7,16 % au cours de la période de prévision.

Jumeau numérique japonais sur le marché maritime

Le marché japonais en 2025 était évalué à 30,77 millions de dollars et devrait croître à un TCAC de 5,71 % au cours de la période de prévision.

Reste du monde

Le reste du monde, composé des régions de l’Amérique latine, du Moyen-Orient et de l’Afrique, devrait connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 17,28 millions de dollars en 2025. Le marché du Moyen-Orient et de l’Afrique était évalué à 58,40 millions de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises mettent l’accent sur les plateformes d’assurance de premier ordre et les écosystèmes d’exploitation numériques dirigés par les OEM pour maintenir leur suprématie

Le paysage concurrentiel du jumeau numérique sur le marché maritime est dominé par DNV, ABS, Siemens, Kongsberg Maritime et Wärtsilä, mais ils ne se concurrencent pas exactement de la même manière. DNV et ABS utilisent leurs capacités de classe, de vérification et de conformité pour faire passer les jumeaux numériques d'un outil de surveillance en temps réel à une plateforme de cycle de vie fiable.

Dans le même temps, Siemens, Kongsberg Maritime et Wärtsilä poussent le marché vers des plateformes numériques plus larges qui relient la conception, les opérations et l'optimisation des performances. Siemens se développe rapidement grâce à d'importants programmes de construction navale, notamment la plate-forme numérique intégrée de construction navale de HD Hyundai et la mise en œuvre par Navantia du travail de jumeau numérique pour les programmes navals, qui montre sa force en matière d'ingénierie de bout en bout et de capacité de métaverse industrielle.

LISTE DES JUMEAUX NUMÉRIQUES CLÉS DANS LES ENTREPRISES MARITIMES PROFILÉES

- Kongsberg Digital AS(Norvège)

- Société Wärtsilä(Finlande)

- Napa Ltd (Finlande)

- DNV AS(Norvège)

- ABS Wavesight (États-Unis)

- Bureau Véritas(France)

- Lloyd's Register Group Limited (Royaume-Uni)

- AVEVA Group Limited (Royaume-Uni)

- Siemens Digital Industries Software (États-Unis)

- Hexagon AB (publ) (Suède)

- CADMATIC Oy (Finlande)

- BMT Group Ltd (Royaume-Uni)

- HD Hyundai Marine Solution Co., Ltd. (Corée du Sud)

- Samsung Heavy Industries Co., Ltd. (Corée du Sud)

- ABB SA (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :ABS et Siemens Digital Industries Software ont signé un protocole d'accord pour numériser les flux de travail de classification de la construction navale, couvrant l'utilisation de règles de classe dans la conception 3D, la vérification basée sur un modèle, l'échange de données sécurisé et l'intégration du jumeau numérique pour la conformité et la classification maritimes.

- Novembre 2025 :Siemens et HD Hyundai ont signé un protocole d'accord pour accélérer letransformation numériquede la construction navale américaine, en utilisant les technologies Siemens Xcelerator, Digital Twin, MBSE et PLM pour moderniser les opérations des chantiers navals et la production de navires.

- Mars 2025 :L'Autorité maritime et portuaire de Singapour (MPA) a signé un protocole d'accord de trois ans avec Jurong Port, Singapore Cruise Center, Esri Singapore, Hexagon, Nika, TCOMS, A*STAR IHPC et NUS C4NGP pour appliquer des outils géospatiaux et prendre en charge les cas d'utilisation de Maritime Digital Twin pour la sécurité portuaire, la navigation, le ravitaillement et la planification opérationnelle.

- Février 2025 :Siemens et Compute Maritime ont annoncé une collaboration pour transformer la conception des navires en reliant la plateforme NeuralShipper de Compute Maritime au Simcenter STAR-CCM+ de Siemens pour la simulation, la validation et une optimisation numérique plus rapide de la conception des navires.

- Février 2025 :Le projet japonais de jumeau numérique est entré dans une nouvelle phase lorsque K Line, Kyokuyo Shipyard, Mitsui E&S Shipbuilding et Sumitomo Heavy Industries Marine & Engineering ont rejoint le programme inter-industriel maritime pour créer un cadre sécurisé de partage de données en temps réel pour les jumeaux numériques du cycle de vie.

COUVERTURE DU RAPPORT

L’analyse de la croissance du marché du jumeau numérique mondial dans le secteur maritime comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les principaux développements de l'industrie maritime et sa prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,74 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

|

Segmentation |

Par solution

Par type de navire

Par niveau de port

Par sous-système marin

Par type de modélisation

Par mode d'intégration

Par mode de déploiement

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 687,4 millions de dollars en 2025 et devrait atteindre 1 049,0 millions de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 164,0 millions de dollars.

Le marché devrait afficher un TCAC de 4,74 % au cours de la période de prévision.

Le segment des logiciels devrait conserver le TCAC le plus élevé au cours de la période de prévision.

La décarburation, l’efficacité énergétique et le contrôle des coûts du cycle de vie font des jumeaux numériques un outil opérationnel essentiel qui stimule la croissance du marché.

DNV, ABS, Siemens, Kongsberg Maritime et Wärtsilä sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés