Taille du marché des appareils de mesure numérique des plaies, part et analyse de l’industrie, par type de produit (appareils de mesure numérique avec contact, appareils de mesure numérique sans contact et autres), par technologie (appareils basés sur l’imagerie 2D, appareils basés sur l’imagerie 3D, appareils basés sur le laser et autres), par type de plaie (plaies chroniques et plaies aiguës), par utilisateur final (hôpitaux et ASC, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des appareils numériques de mesure des plaies et perspectives futures

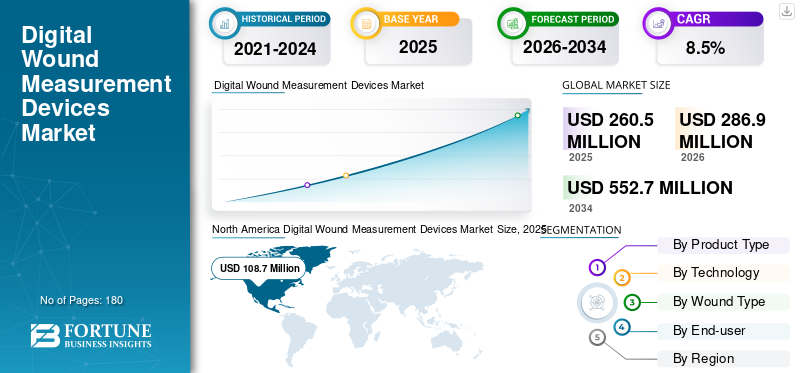

La taille du marché des appareils numériques de mesure des plaies était évaluée à 260,5 millions de dollars en 2025. Le marché devrait passer de 286,9 millions de dollars en 2026 à 552,7 millions de dollars d’ici 2034, avec un TCAC de 8,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des appareils numériques de mesure des plaies avec une part de marché de 41,72 % en 2025.

Le marché englobe des systèmes matériels et logiciels qui capturent, documentent et surveillent les dimensions des plaies avec une plus grande cohérence que les méthodes manuelles. Ces dispositifs peuvent s'appuyer sur des sondes de contact, l'imagerie optique, la visualisation 2D ou 3D ou la mesure assistée par laser pour prendre en charge l'évaluation des plaies dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées. La demande augmente à mesure que le soin des plaies repose de plus en plus sur les données et que les prestataires ont de plus en plus besoin de dossiers visuels et traçables pour soutenir la planification du traitement, le suivi et la continuité des soins. Le marché bénéficie également du fardeau croissant des plaies chroniques, en particulier celles associées au diabète, aux maladies vasculaires, aux escarres et au vieillissement de la population. De la même manière, les systèmes de santé réclament une meilleure qualité de documentation, des évaluations plus standardisées et une plus grande efficacité des flux de travail, qui privilégient les outils numériques plutôt que les règles, les notes papier et les estimations subjectives.

En outre, ARANZ Medical Limited, Swift Medical Inc., MolecuLight Inc. et Net Health détenaient la plus grande part de marché, grâce à des investissements accrus et à des initiatives stratégiques, notamment des lancements de nouveaux produits, des collaborations et des partenariats.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES APPAREILS NUMÉRIQUES DE MESURE DES PLAIES

La transition vers une évaluation sans contact, basée sur l’imagerie et plus standardisée, remodèle le marché

Une tendance importante du marché est l’abandon des mesures purement manuelles ou basées sur le contact vers une évaluation basée sur l’imagerie qui est plus rapide, plus reproductible et plus facile à documenter. Les systèmes sans contact sont attrayants car ils s’alignent sur les pratiques modernes de contrôle des infections, réduisent l’inconfort des plaies sensibles et produisent des enregistrements visuels pouvant être consultés ultérieurement. De même, les prestataires apprécient de plus en plus les systèmes qui prennent en charge la standardisation entre cliniciens, en particulier dans les grands hôpitaux et les programmes de traitement des plaies multisites. Cela aide les plateformes basées sur l’imagerie à gagner du terrain, en particulier celles qui combinent mesure avec capture de photos, analyse logicielle et documentation structurée.

Une autre tendance notable est l’expansion progressive du simple suivi dimensionnel vers des flux de travail d’évaluation des plaies plus larges, comprenant la visualisation en profondeur, l’examen de la progression de la guérison et la coordination numérique des soins. À mesure que les hôpitaux et les cliniques se familiarisent avec la documentation technologique, la demande évolue des outils de mesure de base vers des solutions permettant de créer un dossier clinique plus complet et plus défendable. Cette tendance devrait continuer à favoriser les fournisseurs dont les produits allient convivialité, cohérence et solidité de la documentation.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le fardeau croissant des plaies chroniques et complexes accroît le besoin de meilleures mesures

L’une des principales forces derrière la croissance du marché est l’augmentation constante du nombre de patients vivant avec des plaies qui nécessitent un suivi répété plutôt qu’une évaluation unique. Les plaies chroniques sont étroitement liées au diabète, à l’immobilité, à l’insuffisance vasculaire et à l’âge avancé. Ainsi, ils deviennent plus visibles à mesure que les populations vieillissent et que la gestion à long terme des maladies devient plus exigeante. Dans ces cas, l’évaluation de la plaie ne consiste pas seulement à mesurer une seule fois la longueur et la largeur, il s’agit également de suivre les progrès au fil du temps, d’identifier les retards de cicatrisation et de soutenir des changements de traitement en temps opportun. Les appareils de mesure numériques répondent à ce besoin en aidant à créer un historique visuel de la plaie et en réduisant les variations entre les soignants. Ils sont particulièrement utiles dans les contextes où plusieurs cliniciens peuvent voir le même patient lors de plusieurs visites. Une meilleure documentation prend également en charge le remboursement, le contrôle interne de la qualité et la communication entre les équipes de soins. Commesoins des plaiesles parcours deviennent plus structurés, les prestataires accordent une plus grande valeur aux outils qui améliorent la cohérence, réduisent les incertitudes et facilitent la présentation des progrès de la guérison dans la pratique quotidienne.

RESTRICTIONS DU MARCHÉ

La pression budgétaire et l’adoption clinique inégale continuent de freiner la croissance du marché

Malgré une valeur clinique évidente, le marché reste confronté à des contraintes pratiques et l'adoption du produit n'évolue pas à la même vitesse dans tous les établissements de soins de santé. De nombreux prestataires restent sensibles aux prix, en particulier les établissements de petite taille, les centres de soins ambulatoires dotés de budgets limités et les institutions situées sur des marchés où les coûts sont limités. Dans de tels environnements, les appareils numériques de mesure des plaies peuvent être considérés comme appropriés mais pas essentiels, en particulier lorsque les outils manuels sont familiers et peu coûteux.

Un autre obstacle est la perturbation du flux de travail. Même lorsqu'un dispositif améliore la qualité de la documentation, les cliniciens peuvent hésiter s'il ajoute des étapes, nécessite une formation ou ne s'intègre pas facilement aux systèmes d'enregistrement existants. Certains établissements ont également du mal à justifier leurs investissements lorsque les volumes de dossiers sont modérés ou lorsque les équipes d'approvisionnement donnent la priorité aux dispositifs de traitement direct plutôt qu'aux outils d'évaluation. En outre, le marché comprend un mélange de solutions d'imagerie, de mesure et de documentation, ce qui peut compliquer les décisions d'achat. En conséquence, la proposition de valeur doit souvent être prouvée non seulement en termes cliniques, mais également en termes de gain de temps, de qualité des rapports et d’efficacité opérationnelle avant l’adoption plus large du produit.

OPPORTUNITÉS DE MARCHÉ

La documentation numérique, la télésanté et les soins connectés peuvent créer d'importantes opportunités de croissance

L'une des opportunités significatives de ce marché réside dans le contexte plus largetransformation numériquedu soin des plaies. À mesure que les prestataires évoluent vers une documentation connectée, un examen à distance et des parcours de soins plus standardisés, les appareils de mesure des plaies peuvent évoluer d'outils autonomes vers un écosystème d'informations cliniques plus vaste. Cela crée une marge de croissance au-delà de la vente initiale du matériel. Les fournisseurs peuvent positionner leurs offres autour de l'archivage d'images, du suivi de la progression des plaies, de la coordination des soins et de l'intégration avec les dossiers électroniques. Cette opportunité est particulièrement intéressante dans les soins à domicile et dans les contextes de soins post-aigus, où une surveillance cohérente des plaies est souvent difficile mais de plus en plus nécessaire. Les données américaines accessibles au public montrent également l’ampleur des activités de santé à domicile, soulignant l’attrait des outils permettant de documenter en dehors des murs traditionnels des hôpitaux. Au fil du temps, les solutions qui facilitent la capture, le partage et l’interprétation des données sur les plaies entre les différents sites sont susceptibles de gagner du terrain. Les entreprises qui combinent précision des mesures, simplicité et interopérabilité des flux de travail pourraient en bénéficier le plus, car les prestataires de soins de santé recherchent des outils qui soutiennent à la fois la prise de décision clinique et la continuité des soins.

LES DÉFIS DU MARCHÉ

Prouver la valeur clinique dans divers contextes de soins reste un défi majeur

Le plus grand défi du marché n’est pas simplement le développement d’appareils ; il s’avère une valeur constante dans des environnements de soins très variés. Les soins des plaies sont dispensés dans les hôpitaux, les centres de chirurgie, les cliniques spécialisées, les établissements de soins de longue durée et à domicile, et chaque établissement a des modèles de personnel, des habitudes de documentation et des priorités d'achat différents. Un dispositif qui fonctionne bien dans un centre spécialisé dans les soins des plaies peut ne pas être facilement adopté dans un service d'hôpital général ou dans un établissement ambulatoire aux ressources limitées.

Il existe également un défi consistant à traduire les capacités techniques en résultats mesurables importants pour les acheteurs, tels qu'une meilleure qualité de documentation, des audits plus fluides, une meilleure surveillance de la guérison ou des flux de travail du personnel plus efficaces. Dans de nombreux cas, les prestataires n’ont pas seulement besoin d’un meilleur outil de mesure, ils exigent également une solution adaptée à la manière dont les soins sont déjà dispensés. Cela rend la formation, l’interopérabilité et la facilité d’utilisation tout aussi importantes que la précision. Les fournisseurs qui ne peuvent pas simplifier le déploiement ou exprimer clairement le retour sur investissement peuvent constater que l'intérêt clinique ne se traduit pas toujours par une large adoption commerciale.

Analyse de segmentation

Par type de produit

Une évaluation plus rapide et une documentation plus simple conduisent à une domination du segment des appareils de mesure numérique sans contact

En fonction du type de produit, le marché est segmenté en appareils de mesure numériques avec contact, appareils de mesure numériques sans contact et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les appareils de mesure numériques sans contact devraient détenir la part de marché la plus élevée des appareils de mesure numériques des plaies. Cela est dû à un simple avantage pratique, car ils permettent aux cliniciens d’évaluer les plaies sans toucher physiquement le site tout en capturant des images qui prennent en charge les mesures et la documentation. Cela est important dans le traitement moderne des plaies, où le contrôle des infections, le confort du patient et un suivi reproductible ont un réel poids.

De plus, le segment des appareils de mesure numériques à contact devrait croître à un TCAC de 3,6 % au cours de la période de prévision.

Par technologie

Le segment de l'imagerie 2D détient la plus grande part car il équilibre l'utilité, le coût et la facilité d'utilisation

Par technologie, le marché est classé en appareils basés sur l’imagerie 2D,Imagerie 3D-appareils basés sur les appareils laser, appareils basés sur le laser et autres.

Les appareils basés sur l’imagerie 2D représentent la plus grande part du marché. Leur force réside dans leur aspect pratique plutôt que dans leur complexité. Ils offrent aux cliniciens un moyen rapide de capturer des images de plaies, d'estimer leurs dimensions et de créer une chronologie visuelle sans le coût et la courbe d'apprentissage souvent associés aux systèmes plus avancés. De plus, le segment devrait détenir une part de 50,1 % en 2026.

De plus, le segment des appareils basés sur l’imagerie 3D devrait croître à un TCAC de 12,3 % au cours de la période de prévision.

Par type de plaie

Les plaies chroniques dominent car elles nécessitent une surveillance répétée sur des cycles de traitement plus longs

Par type de plaie, le marché est classé en plaies chroniques et plaies aiguës.

Les plaies chroniques devraient représenter la plus grande part des revenus. Les plaies chroniques nécessitent une mesure, une documentation et une réévaluation continues sur des semaines ou des mois plutôt qu'un seul court épisode de soins. Les ulcères du pied diabétique, les escarres, les ulcères de jambe veineux et autres plaies à cicatrisation lente nécessitent souvent des évaluations en série pour juger si la guérison progresse comme prévu. De plus, le segment devrait détenir une part de 61,6 % en 2026.

De plus, le segment des plaies aiguës devrait croître à un TCAC de 7,5 % au cours de la période de prévision.

Par utilisateur final

Les hôpitaux et les ASC détiennent la plus grande part car ils combinent le volume de patients, l'infrastructure et la capacité d'approvisionnement

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et ASC, cliniques spécialisées et autres.

Les hôpitaux et les ASC devraient représenter la plus grande part de marché. Ces établissements gèrent généralement des volumes élevés de patients, un large éventail de cas de plaies et des exigences de documentation plus formelles que les établissements plus petits. Ils ont également tendance à disposer de capacités d’approvisionnement plus solides, d’un meilleur accès à l’infrastructure numérique et d’une voie plus claire pour intégrer les outils d’évaluation des plaies dans les flux de travail cliniques. En outre, le segment devrait détenir 61,7 % des parts en 2026.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 10,4 % au cours de la période de prévision.

Perspectives régionales du marché des appareils numériques de mesure des plaies

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Digital Wound Measurement Devices Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la plus grande part des revenus en 2024, avec 98,8 millions de dollars, et a atteint 108,7 millions de dollars en 2025. L'Amérique du Nord devrait conserver une position de leader sur le marché en raison de son infrastructure de soins de santé avancée, de son adoption élevée deimagerie médicaleet des outils de documentation numérique, ainsi qu'une forte présence de spécialistes du soin des plaies dans les hôpitaux et les établissements ambulatoires. La région connaît également une demande croissante de solutions d'évaluation des plaies précises et standardisées, alors que le fardeau des plaies chroniques, notamment les ulcères du pied diabétique et les escarres, continue d'augmenter.

Marché américain des appareils de mesure numérique des plaies

En 2026, le marché américain devrait représenter 104,7 millions de dollars, soit 36,5 % du chiffre d’affaires mondial total.

Europe

L'Europe devrait atteindre un taux de croissance de 7,3 % dans les années à venir, le deuxième plus élevé au monde, pour atteindre 80,2 millions de dollars d'ici 2026. L'Europe devrait connaître une croissance régulière, tirée par une population vieillissante, l'incidence croissante des plaies chroniques et une attention croissante portée à l'amélioration de la qualité des soins des plaies dans les contextes institutionnels. Des pays comme l’Allemagne, le Royaume-Uni et la France investissent dans une meilleure documentation clinique et des pratiques standardisées de gestion des plaies, soutenant ainsi la demande d’appareils numériques de mesure des plaies.

Marché britannique des appareils de mesure numérique des plaies

Le marché britannique devrait atteindre 11,2 millions de dollars d’ici 2026, soit 3,9 % des revenus du marché mondial.

Marché allemand des appareils de mesure numérique des plaies

Le marché allemand devrait atteindre environ 14,3 millions de dollars d'ici 2026, ce qui représente environ 5,0 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, le marché de l’Asie-Pacifique devrait être évalué à 56,0 millions de dollars, ce qui le placerait au troisième rang mondial. L’Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision, grâce à l’expansion des infrastructures de santé, à un meilleur accès auxsoins avancés des plaieset la sensibilisation croissante aux outils numériques d’évaluation des plaies dans les principaux secteurs de la santé. Des pays comme la Chine, l'Inde et le Japon sont confrontés à un fardeau croissant du diabète et des plaies chroniques liées à l'âge, ce qui crée une demande pour des solutions de surveillance des plaies plus efficaces.

Marché japonais des appareils de mesure numérique des plaies

Le Japon devrait générer environ 10,4 millions de dollars de revenus d’ici 2026, contribuant ainsi à hauteur de près de 3,6 % au marché mondial.

Marché chinois des appareils de mesure numérique des plaies

Le marché chinois devrait atteindre environ 15,9 millions de dollars d’ici 2026, contribuant ainsi à hauteur d’environ 5,5 % aux revenus mondiaux.

Marché indien des appareils de mesure numérique des plaies

L’Inde devrait contribuer au marché à hauteur d’environ 5,8 millions de dollars d’ici 2026, ce qui correspond à environ 2,0 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée du marché des appareils numériques de mesure des plaies, l'Amérique latine devant atteindre environ 17,4 millions de dollars d'ici 2026. Le marché de l'Amérique latine est en croissance en raison de l'expansion progressive des services de soins spécialisés, de la prise de conscience croissante de la gestion avancée des plaies et de l'utilisation croissante des outils numériques dans les établissements de santé urbains. Le Brésil et le Mexique devraient rester les principaux contributeurs à la demande régionale, soutenus par l'amélioration des infrastructures hospitalières et l'attention croissante accordée à la gestion des maladies chroniques. Le marché du Moyen-Orient et de l'Afrique devrait connaître une croissance modérée, soutenue par la modernisation continue des soins de santé, l'augmentation des investissements dans les infrastructures hospitalières et la sensibilisation croissante aux technologies avancées de traitement des plaies dans certains pays. La demande de produits devrait être plus forte dans les pays du CCG et en Afrique du Sud, où les prestataires de soins de santé adoptent plus activement le numérique.dispositifs médicauxet améliorer les capacités de soins spécialisés.

Marché des appareils de mesure numérique des plaies du CCG

D’ici 2026, le CCG devrait générer environ 5,9 millions de dollars sur le marché, soit près de 2,1 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une innovation produit robuste pour renforcer la position sur le marché des acteurs de premier plan

Le marché est modérément fragmenté et axé sur l'innovation, avec une concurrence moins centrée sur l'échelle pure et davantage sur la précision des mesures, l'intégration des flux de travail, la capacité d'imagerie et l'efficacité de la documentation. Des acteurs de premier plan tels que ARANZ Medical Limited, Swift Medical Inc., MolecuLight Inc., Net Health, eKare, Inc., WoundVision LLC et Kent Imaging se font concurrence par différentes propositions de valeur, certaines entreprises mettant l'accent sur l'imagerie 3D ou multimodale, certaines se concentrant sur les flux de travail mobiles compatibles avec l'IA et d'autres se différenciant par l'intégration du DSE, la prise en charge de la facturation ou l'évaluation sans contact favorable au contrôle des infections.

De plus, d’autres acteurs clés, tels que Healthy.io et Perceptive Solutions, sont en concurrence grâce aux développements technologiques en cours, à la demande croissante d’infrastructures de soins de santé améliorées et aux efforts visant à améliorer les résultats des procédures.

LISTE DES PRINCIPALES ENTREPRISES D'APPAREILS NUMÉRIQUES DE MESURE DES PLAIES PROFILÉES

- ARANZ Médical Limitée(Nouvelle-Zélande)

- Swift Médical Inc. (Canada)

- MolecuLight Inc.(Canada)

- Net Health (États-Unis)

- eKare, Inc. (États-Unis)

- WoundVision LLC (États-Unis)

- Kent Imagerie Inc.(Canada)

- io(Israël)

- Solutions perceptives (États-Unis)

- WoundMatrix, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :MolecuLight Inc., une société mondiale de dispositifs médicaux pionnière en imagerie par fluorescence au point d'intervention pour mesurer la charge bactérienne dans les plaies, a annoncé avoir obtenu un investissement de 27,5 millions de dollars de Hayfin Capital Management LLP.

- Octobre 2024 :Swift Medical a lancé Skin & Wound 2, une plateforme numérique de soins des plaies de nouvelle génération basée sur l'IA avec prise en charge FHIR et intégration plus étroite du DME.

- Septembre 2024 :ARANZ a publié Silhouette 4.18, ajoutant de nouvelles fonctionnalités et élargissant les fonctionnalités de la plate-forme.

- Septembre 2024 :Swift Medical a rejoint le consortium PressureSmart dirigé par Medtronic pour faire progresser la prévention des escarres et la surveillance post-décharge basées sur l'IA.

- Août 2024 :ARANZ a souligné un partenariat trans-Tasmanien avec iAgeHealth utilisant des technologies de santé virtuelles et des dispositifs de diagnostic pour améliorer le soin des plaies des personnes âgées.

- Avril 2024 :Wound Care Plus, LLC a annoncé un partenariat révolutionnaire avec ARANZ Medical pour intégrer la solution innovante d'évaluation des plaies Silhouette d'ARANZ Medical dans sa pratique de gestion des soins des plaies.

- Mars 2024 :Swift Medical a annoncé un projet de co-investissement en IA de 9 millions de dollars avec DIGITAL et des partenaires du consortium pour commercialiser des outils tels que SmartTissue, AutoDepth et HealingIndex.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie de tous les segments de marché, mettant en évidence les principaux moteurs, tendances, opportunités, contraintes et défis. Il fournit également des informations sur les avancées technologiques, les développements clés du secteur, l’analyse des parts de marché des entreprises et les profils des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,5 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de produit, technologie, type de plaie, utilisateur final et région |

| Par Type de produit |

|

| Par technologie |

|

| Par type de plaie |

|

| Par utilisateur final |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 260,5 millions de dollars en 2025 et devrait atteindre 552,7 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 108,7 millions de dollars.

Le marché devrait afficher un TCAC de 8,5 % au cours de la période de prévision 2026-2034.

Le segment des appareils de mesure numériques sans contact domine le marché par type de produit.

Les principaux facteurs qui animent le marché sont le fardeau croissant des plaies chroniques et complexes.

ARANZ Medical Limited, Swift Medical Inc., MolecuLight Inc. et Net Health font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés