Taille, part et analyse de l’industrie du marché des semi-conducteurs Edge AI, par type de puce (CPU, GPU, NPU / accélérateur AI, FPGA, ASIC / SoC AI personnalisé et autres), par type d’appareil (smartphones et tablettes, PC et ordinateurs portables, serveurs Edge, passerelles Edge, systèmes de vision et caméras intelligentes, machines et robots autonomes, systèmes informatiques embarqués, appareils portables et grand public intelligents, et autres), par utilisateur final (Électronique grand public, automobile, fabrication, soins de santé, vente au détail et biens de consommation, informatique

TAILLE DU MARCHÉ DES SEMI-CONDUCTEURS EDGE AI ET PERSPECTIVES FUTURES

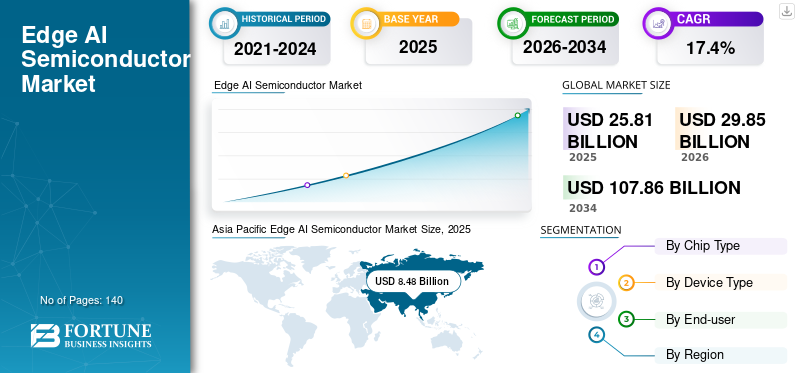

La taille du marché mondial des semi-conducteurs d’IA de pointe était évaluée à 25,81 milliards de dollars en 2025. Le marché devrait passer de 29,85 milliards de dollars en 2026 à 107,86 milliards de dollars d’ici 2034, avec un TCAC de 17,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des semi-conducteurs Edge AI avec une part de marché de 32,86 % en 2025.

Le marché fait référence aux puces et aux chipsets qui permettent le traitement de l'IA directement sur les appareils de périphérie ou à proximité de la source de données, réduisant ainsi la dépendance au cloud computing. Il comprend des processeurs, des GPU, des accélérateurs NPU/IA, des FPGA, des SoC ASIC/IA personnalisés, des DSP et d'autres composants de traitement compatibles avec l'IA utilisés dans les smartphones, les PC, les serveurs Edge, les passerelles, les caméras intelligentes, les robots, les systèmes embarqués, les appareils portables et autres appareils Edge. Ces semi-conducteurs prennent en charge l'inférence, l'analyse,fusion de capteurset la prise de décision, contribuant ainsi à réduire la latence, à améliorer la confidentialité des données, à améliorer l'efficacité énergétique et à permettre l'automatisation dans les secteurs de l'électronique grand public, de l'automobile, de la fabrication, de la santé, de la vente au détail, de l'informatique et des télécommunications, de l'énergie et des services publics, du gouvernement et d'autres secteurs.

NVIDIA Corporation, Qualcomm Incorporated, Intel Corporation, Advanced Micro Devices, Inc., MediaTek Inc., Samsung Electronics Co., Ltd., NXP Semiconductors N.V., Ambarella, Inc., Lattice Semiconductor Corporation et Hailo Technologies Ltd. sont les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SEMI-CONDUCTEURS EDGE AI

Adoption croissante des SoC Edge AI Vision dans les caméras intelligentes et la robotique

Les fabricants d’appareils intègrent de plus en plus de SoC de vision IA de pointe dans les caméras intelligentes, les drones, les robots, les systèmes d’automatisation industrielle et les dispositifs de sécurité pour prendre en charge le traitement et la perception des images en temps réel au niveau de l’appareil. Ces semi-conducteurs permettent des fonctions telles que la détection d'objets,analyse vidéo, la fusion de capteurs, la navigation autonome et la surveillance intelligente sans dépendre entièrement du traitement cloud. La tendance prend de l'ampleur car les industries exigent des temps de réponse plus rapides, une utilisation moindre de la bande passante, une meilleure confidentialité et des performances d'IA économes en énergie dans les applications de surveillance, de robotique, automobiles, industrielles et grand public.

- En janvier 2026, Ambarella a lancé son SoC CV7 Edge AI Vision pour des applications telles que les caméras grand public 8K, les caméras de sécurité d'entreprise, la robotique, les drones, l'automatisation industrielle et les appareils de vidéoconférence. Cela met en évidence l’évolution croissante vers l’IA de vision intégrée aux appareils et soutient la demande pour ces semi-conducteurs.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de traitement de l'IA en temps réel sur l'appareil pour favoriser l'adoption des semi-conducteurs

Les industries intègrent de plus en plus les capacités de traitement de l’IA directement dans les appareils de pointe pour permettre une prise de décision plus rapide, une latence plus faible et une dépendance réduite à l’égard de l’infrastructure basée sur le cloud. Ces semi-conducteurs, notamment les NPU, les GPU, les ASIC, les FPGA et les SoC compatibles IA, permettent aux smartphones, PC, caméras intelligentes,véhicules autonomes, des robots, des machines industrielles et des serveurs Edge pour traiter les données localement. Cela prend en charge des analyses en temps réel, une confidentialité améliorée des données, une utilisation réduite de la bande passante et des réponses plus rapides basées sur l'IA dans les secteurs de l'électronique grand public, de l'automobile, de la fabrication, de la santé, de la vente au détail, de l'informatique et des télécommunications, ainsi que de l'énergie. Ces facteurs sont sur le point de stimuler la croissance du marché des semi-conducteurs d’IA de pointe.

- En 2025, Intel a annoncé qu'il était en passe de livrer 100 millions de PC IA cumulés d'ici la fin de l'année, alimentés par des processeurs Intel Core Ultra. Cela met en évidence l’adoption croissante de dispositifs compatibles NPU et soutient la demande pour ces semi-conducteurs.

RESTRICTIONS DU MARCHÉ

Coûts élevés de développement des puces et incertitude du contrôle des exportations pour limiter une adoption plus large

Le marché est confronté à des contraintes liées à la complexité élevée de la conception, aux coûts de fabrication avancés, à la dépendance à la chaîne d’approvisionnement et à l’incertitude réglementaire concernant les exportations de puces d’IA. Le développement de NPU, de GPU, d'ASIC et de SoC IA personnalisés nécessite de lourds investissements dans l'architecture des puces, la compatibilité logicielle, les tests et l'accès à des fonderies avancées. Les contrôles à l'exportation et les restrictions commerciales peuvent également affecter la disponibilité des puces d'IA avancées dans les régions, retardant les lancements de produits et augmentant la complexité des achats pour les fabricants d'appareils, les constructeurs automobiles, les fournisseurs d'automatisation industrielle et les fournisseurs d'infrastructures de télécommunications de pointe.

- En janvier 2025, le Bureau américain de l'industrie et de la sécurité a publié des contrôles mis à jour sur les circuits intégrés informatiques avancés et certains poids de modèles d'IA en vertu des réglementations sur l'administration des exportations. Cela indique que les restrictions réglementaires concernant les puces d’IA avancées peuvent créer une incertitude en matière d’approvisionnement et limiter l’accès aux composants semi-conducteurs hautes performances sur certains marchés.

OPPORTUNITÉS DE MARCHÉ

Expansion des semi-conducteurs Edge AI dans les applications automobiles et industrielles de pointe pour offrir de nouvelles perspectives

Le marché offre d’importantes opportunités dans les applications automobiles et industrielles de pointe, car les véhicules, les usines, les robots, les caméras intelligentes et les machines connectées nécessitent de plus en plus un traitement de l’IA en temps réel au niveau des appareils. Ces semi-conducteurs, tels que les NPU, les accélérateurs d'IA, les SoC de vision, les FPGA et les SoC d'IA personnalisés, permettent une perception plus rapide,maintenance prédictive, la fusion de capteurs, la navigation autonome, la surveillance intelligente et la prise de décision de machine à machine sans dépendre entièrement de l'infrastructure cloud. L’adoption de produits devrait croître à mesure que les constructeurs automobiles, les sociétés d’automatisation industrielle et les fournisseurs de semi-conducteurs se concentrent sur les puces IA à faible consommation d’énergie et hautes performances pour les cas d’utilisation critiques en matière de sécurité et sensibles à la latence.

- En février 2025, NXP Semiconductors a annoncé un accord pour acquérir Kinara afin de renforcer son portefeuille d'IA de pointe avec des NPU et des logiciels d'IA pour les marchés de pointe industriels et automobiles. Cela met en évidence les opportunités croissantes pour ces semi-conducteurs dans les véhicules intelligents, les systèmes industriels et les appareils de pointe connectés.

ANALYSE DE SEGMENTATION DU MARCHÉ DES SEMI-CONDUCTEURS EDGE AI

Par type de puce

Le segment GPU dominera en raison d'un traitement parallèle puissant et d'un déploiement plus large de l'IA Edge

En fonction du type de puce, le marché est divisé en CPU, GPU, accélérateur NPU/AI, FPGA, ASIC/Custom AI SoC et autres.

Le segment GPU détient la plus grande part de marché des semi-conducteurs d’IA de pointe, soit 27,2 %, en raison de ses fortes capacités de traitement parallèle et de ses charges de travail d’IA hautes performances. Les GPU sont largement utilisés dans les serveurs Edge, les PC IA, les caméras intelligentes, la robotique, les systèmes autonomes et les plates-formes informatiques automobiles. Leur écosystème mature, leur support aux développeurs et leur forte disponibilité dans les applications d'entreprise et embarquées renforcent encore leur position de leader.

Le segment des accélérateurs NPU/IA devrait croître au TCAC le plus élevé de 19,5 % au cours de la période de prévision. Les fabricants d’appareils ont de plus en plus besoin de puces d’IA dédiées à faible consommation pour l’inférence en temps réel sur l’appareil, le traitement d’images, la reconnaissance vocale et la prise de décision basée sur des capteurs, propulsant ainsi la croissance du segment.

Par type d'appareil

Le segment des smartphones et tablettes sera en tête en raison des expéditions élevées et de l’intégration croissante de l’IA sur les appareils

En fonction du type d'appareil, le marché est divisé en smartphones et tablettes, PC et ordinateurs portables, serveurs Edge, passerelles Edge, systèmes de vision et caméras intelligentes, machines et robots autonomes, systèmes informatiques embarqués, appareils portables et appareils grand public intelligents, et autres.

Le segment des smartphones et tablettes détient la plus grande part de marché (20,6 %), car ils représentent la catégorie d'appareils la plus répandue utilisant des semi-conducteurs Edge AI. Les processeurs mobiles compatibles IA sont largement utilisés pour l'amélioration des caméras, la reconnaissance faciale, les assistants vocaux, la personnalisation, la sécurité et les fonctionnalités d'IA intégrées aux appareils économes en énergie. Leur large base installée et les mises à niveau fréquentes de leurs processeurs en font le principal contributeur de revenus sur le marché.

Le segment des serveurs Edge devrait croître au TCAC le plus élevé de 19,4 % au cours de la période d’analyse. Entreprises,télécomles opérateurs et les fournisseurs de cloud déploient une infrastructure d'IA distribuée plus proche des utilisateurs et des sources de données pour l'inférence, l'analyse, l'automatisation et la prise de décision en temps réel à faible latence, ce qui constitue un facteur important influençant la croissance du segment.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'électronique grand public va dominer grâce à l'adoption massive d'appareils connectés compatibles avec l'IA

Par utilisateur final, le marché est segmenté en électronique grand public, automobile, fabrication, soins de santé, vente au détail et biens de consommation, informatique et télécommunications, énergie et services publics, etc.

Le segment de l'électronique grand public est en tête du marché avec une part de 25,7 %. Les smartphones, tablettes, PC, appareils portables, caméras intelligentes et appareils domestiques intelligents représentent la plus grande base de déploiement de semi-conducteurs Edge AI, favorisant la domination du segment. Ces appareils utilisent de plus en plus de puces IA pour prendre en charge l’imagerie, l’interaction vocale, la personnalisation, la sécurité, les jeux, la productivité et les performances économes en batterie. Le segment bénéficie de volumes d’expédition élevés, de cycles rapides de rafraîchissement des produits et d’une demande croissante d’expériences utilisateur basées sur l’IA.

Le segment informatique et télécommunications devrait enregistrer le TCAC le plus élevé de 18,2 % sur la période d'analyse. La croissance du segment peut être attribuée à la demande croissante de puces IA de pointe hautes performances avec les réseaux 5G,centres de données de périphérie, réseaux privés, serveurs d'IA, optimisation des réseaux et charges de travail d'inférence distribuées.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SEMI-CONDUCTEURS EDGE AI

Par géographie, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Edge AI Semiconductor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détient la plus grande part de marché en raison de sa solide base de fabrication de semi-conducteurs, de ses volumes élevésélectronique grand publicproduction et forte demande de smartphones, d’ordinateurs, d’appareils photo et d’appareils connectés compatibles avec l’IA. Des pays comme la Chine, Taiwan, la Corée du Sud, le Japon et l’Inde soutiennent le leadership de la région grâce à la fabrication de puces, à l’assemblage de composants électroniques, à l’électronique automobile, à la robotique et à l’automatisation industrielle. Les usines intelligentes, les villes intelligentes, les systèmes de surveillance et les secteurs des infrastructures de télécommunications adoptent de plus en plus d’appareils de pointe basés sur l’IA, ce qui profite à la région. Le leadership de Taiwan dans la production de semi-conducteurs avancés et l’expansion plus large de la région Asie-Pacifique dans la fabrication de puces continuent de renforcer la position de la région sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des semi-conducteurs Edge AI

Le marché japonais a atteint une valeur d'environ 1,36 milliard de dollars en 2025, ce qui représente environ 5,3 % des revenus mondiaux.

Marché chinois des semi-conducteurs Edge AI

Le marché chinois devrait devenir l’un des plus grands marchés au monde. Ce marché a atteint des revenus d'environ 3,33 milliards de dollars en 2025, soit environ 12,9 % des ventes mondiales.

Marché indien des semi-conducteurs Edge AI

Le marché indien a atteint environ 0,43 milliard de dollars en 2025, ce qui représente environ 7,5 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part en raison de la forte présence des principaux concepteurs de puces d’IA, des fournisseurs d’infrastructures cloud et de pointe, des développeurs d’IA automobile et des adoptants de technologies d’entreprise. Les États-Unis abritent de grandes entreprises telles que NVIDIA, Qualcomm, Intel, AMD, Ambarella et Lattice Semiconductor, qui soutiennent le leadership de la région en matière de GPU, NPU, accélérateurs d'IA, FPGA etIA de pointeplates-formes. La croissance régionale est également soutenue par la demande de PC IA, de serveurs de pointe, de robotique, de caméras intelligentes, de systèmes autonomes et d'infrastructures de télécommunications de pointe.

- L’écosystème des semi-conducteurs de la région est en outre soutenu par les initiatives politiques américaines, le Government Accountability Office des États-Unis notant que le département américain du Commerce s’attend à ce que la part américaine dans la fabrication de produits logiques de pointe passe de 0 % en 2022 à 20 % d’ici 2030.

Marché américain des semi-conducteurs Edge AI

Selon une estimation analytique, le marché américain aurait atteint environ 1,25 milliard de dollars en 2025, ce qui représente environ 4,8 % des ventes.

Europe

L’Europe détient une part importante du marché en raison de ses solides écosystèmes dans l’automobile, l’automatisation industrielle, la robotique, l’énergie, la santé et la vision industrielle. L'Allemagne, le Royaume-Uni, la France, l'Italie, le Benelux et les pays nordiques contribuent à la demande de produits dans les domaines de l'ADAS, de l'informatique embarquée, des usines intelligentes, de la maintenance prédictive, des caméras industrielles et des applications d'entreprise réglementées. La demande de semi-conducteurs de la région est également soutenue par les efforts politiques visant à améliorer la souveraineté des puces et à renforcer les capacités locales en matière de semi-conducteurs.

- La Commission européenne déclare que la loi européenne sur les puces vise à renforcer la souveraineté et la compétitivité de l’Europe dans les technologies des semi-conducteurs, ce qui soutient la participation régionale à long terme aux chaînes de valeur des puces d’IA et des semi-conducteurs de pointe.

Marché britannique des semi-conducteurs Edge AI

Le marché britannique a atteint environ 0,90 milliard de dollars en 2025, ce qui représente environ 3,5 % des revenus mondiaux.

Marché allemand des semi-conducteurs Edge AI

Le marché allemand a atteint une valeur de 1,38 milliard de dollars en 2025, soit environ 5,4 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique devrait croître au TCAC le plus élevé au cours de la période d'analyse, car la région part d'une base plus petite tout en augmentant rapidement les investissements dans les infrastructures d'IA, les villes intelligentes, la périphérie des télécommunications,sécuritésystèmes et plates-formes gouvernementales numériques. Les pays du CCG, Israël, la Turquie et l’Afrique du Sud stimulent l’adoption grâce à des centres de données prêts pour l’IA, à l’analyse de surveillance, à l’automatisation de l’énergie, aux infrastructures connectées et à la numérisation industrielle. La demande de semi-conducteurs Edge AI augmente car ces projets nécessitent un traitement local, une faible latence, une surveillance en temps réel et une gestion sécurisée des données sur les actifs distribués.

- En 2025, Abu Dhabi a annoncé une stratégie numérique de 13 milliards de dollars axée sur les services gouvernementaux basés sur l’IA, reflétant la poussée accélérée de la région en faveur de l’IA et des infrastructures de pointe.

Marché des semi-conducteurs IA GCC Edge

Le marché du CCG a atteint une valeur d’environ 0,75 milliard de dollars en 2025, ce qui représente environ 2,9 % des revenus mondiaux.

Amérique du Sud

Le marché sud-américain devrait croître à un rythme moyen à mesure que l’adoption des produits augmente. Cependant, la région possède un écosystème de semi-conducteurs plus petit et une densité d’infrastructures de pointe inférieure à celle de l’Asie-Pacifique, de l’Amérique du Nord et de l’Europe. Le Brésil, l'Argentine et le reste de l'Amérique du Sud enregistrent une demande dans les domaines de l'automatisation de la vente au détail, du déploiement des télécommunications, de la surveillance intelligente, de la technologie agricole, de la surveillance de l'énergie et de la modernisation industrielle. Toutefois, la croissance est modérée par des contraintes localessemi-conducteurfabrication, une dépendance accrue aux importations, une volatilité macroéconomique et une adoption plus lente au niveau des entreprises du matériel d’IA avancé.

Marché brésilien des semi-conducteurs Edge AI

En 2025, le marché brésilien a atteint une valeur d'environ 0,82 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché lancent de nouvelles solutions pour consolider leur positionnement sur le marché

Les acteurs du secteur lancent de nouvelles solutions pour améliorer leur position dans le secteur en tirant parti des avancées technologiques et en répondant aux divers besoins des consommateurs pour rester au courant de leurs concurrents. Ils donnent la priorité à l’amélioration du portefeuille, aux collaborations stratégiques et aux acquisitions pour renforcer leurs offres. De tels lancements stratégiques permettent aux entreprises technologiques de maintenir et d’étendre leur part de marché dans un paysage en évolution rapide.

LISTE DES PRINCIPALES ENTREPRISES DE SEMI-CONDUCTEURS EDGE AI PROFILÉES

- Société NVIDIA(NOUS.)

- Qualcomm Incorporée(NOUS.)

- Société Intel(NOUS.)

- Micro-appareils avancés, Inc.(NOUS.)

- MédiaTek Inc.(Taïwan)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- NXP Semiconductors N.V. (Pays-Bas)

- Ambarella, Inc. (États-Unis)

- Lattice Semiconductor Corporation (États-Unis)

- Hailo Technologies Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :MediaTek a lancé la plate-forme mobile 5G phare Dimensity 9500 pour la nouvelle générationtéléphones intelligents. La plate-forme est conçue pour prendre en charge une IA avancée sur l'appareil, une efficacité énergétique améliorée et des expériences mobiles basées sur l'IA.

- Août 2025 :NVIDIA a annoncé la disponibilité générale du kit de développement Jetson AGX Thor et des modules de production pour les charges de travail de robotique, d'IA physique et d'IA de périphérie en temps réel. Le lancement répond à la demande de semi-conducteurs pour l’IA de pointe dans les applications de fabrication, de logistique, de transport, de santé, d’agriculture et de vente au détail.

- Juillet 2025 :Hailo a annoncé la disponibilité commerciale de Hailo-10H, son accélérateur d'IA de deuxième génération doté de capacités d'IA générative. Le produit prend en charge les charges de travail d’IA génératives en périphérie et élargit le marché des processeurs d’IA de périphérie discrets.

- Février 2025 :NXP a annoncé un accord définitif pour acquérir Kinara, Inc., une société axée sur les NPU programmables hautes performances et économes en énergie. Cette acquisition renforce le portefeuille d’IA de pointe de NXP pour les applications de pointe industrielles, automobiles et connectées.

- Janvier 2025 :Qualcomm a étendu sa plate-forme PC AI Snapdragon X Series, déclarant qu'elle avait plus de 60 conceptions en production et plus de 100 conceptions attendues d'ici 2026. Ce développement renforce l'adoption de PC AI alimentés par NPU et soutient la demande de semi-conducteurs AI de pointe.

- Janvier 2025 :Intel a lancé de nouveaux processeurs Intel Core Ultra pour les PC IA etinformatique de pointeau CES 2025. Le lancement prend en charge le traitement de l’IA sur l’appareil et étend le rôle d’Intel dans l’adoption des semi-conducteurs d’IA de pointe sur les PC professionnels et les systèmes informatiques de pointe.

- Janvier 2025 :AMD a annoncé son portefeuille étendu de PC AI, comprenant les processeurs Ryzen AI Max Series et Ryzen AI Max PRO Series avec un NPU offrant jusqu'à 50 TOPS. Cela renforce la position d’AMD dans le domaine de l’informatique IA sur appareil et soutient la demande croissante de semi-conducteurs PC compatibles IA.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions de tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les développements clés et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 17,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de puce, par type d'appareil, par utilisateur final et par région |

| Par type de puce |

|

| Par type d'appareil |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 25,81 milliards de dollars en 2025 et devrait atteindre 107,86 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 8,48 milliards de dollars.

Le marché devrait croître à un TCAC de 17,4 % sur la période de prévision 2026-2034.

En termes d'utilisateur final, le segment de l'électronique grand public est en tête du marché.

Le marché est tiré par l’IA sur appareil, les appareils d’IA, l’infrastructure de pointe, l’IA automobile et l’adoption de l’IA industrielle.

NVIDIA Corporation, Qualcomm Incorporated, Intel Corporation et Advanced Micro Devices, Inc. sont les principaux acteurs du marché.

L’Asie-Pacifique domine le marché en termes de part.

L’adoption de produits devrait augmenter avec la demande d’IA de pointe privée à faible latence et économe en énergie sur les appareils, les véhicules, les systèmes industriels et les infrastructures intelligentes.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés